Лекция 1.ppt

- Количество слайдов: 17

Сущность и содержание аудита 1. История развития аудита как профессиональной области деятельности - квесторы - «аудит» от лат. «audio» , что означает «он слышит» , «слушает» . 23 октября 1854 г. в столице Шотландии Эдинбурге был официально учрежден Институт присяжных бухгалтеров Эдинбурга (Society of Accountants in Edinburgh — SAE) — первая в мире официально признанная ассоциация бухгалтеров. Королевской грамотой был утвержден Институт бухгалтеров и актуариев Глазго (Institute of Accountants and Actuaries in Glasgow — IAAG). Затем Королевской грамотой от 18. 03. 1867 г. было утверждено Общество бухгалтеров в Абердине (Society of Accountants in Aberdeen — SAA). Участники всех трех обществ стали присяжными бухгалтерами Шотландии. Так образовался Институт присяжных бухгалтеров Шотландии, существующий и по сей день и заслуженно пользующийся репутацией одной из ведущих профессиональных организаций в данной области.

Сущность и содержание аудита 1. История развития аудита как профессиональной области деятельности - квесторы - «аудит» от лат. «audio» , что означает «он слышит» , «слушает» . 23 октября 1854 г. в столице Шотландии Эдинбурге был официально учрежден Институт присяжных бухгалтеров Эдинбурга (Society of Accountants in Edinburgh — SAE) — первая в мире официально признанная ассоциация бухгалтеров. Королевской грамотой был утвержден Институт бухгалтеров и актуариев Глазго (Institute of Accountants and Actuaries in Glasgow — IAAG). Затем Королевской грамотой от 18. 03. 1867 г. было утверждено Общество бухгалтеров в Абердине (Society of Accountants in Aberdeen — SAA). Участники всех трех обществ стали присяжными бухгалтерами Шотландии. Так образовался Институт присяжных бухгалтеров Шотландии, существующий и по сей день и заслуженно пользующийся репутацией одной из ведущих профессиональных организаций в данной области.

Развитие аудита в России В 1987 г. первой российской аудиторской фирмой стала фирма «Инаудит» (она не могла считаться независимой, поскольку ее учредителями выступали Минфин России — 55% уставного капитала, Минторговли России — 10% и т. д. ). 1990 г. — время формирования подлинного аудита. Принятие в этом году ряда законов позволило создать множество аудиторских фирм. Их учредительные документы предусматривали проведение проверок финансово–хозяйственной и коммерческой деятельности предприятий любых организационно–правовых форм и видов собственности с целью подтверждения достоверности и реальности их финансовой отчетности, предоставление консультаций по вопросам финансовой, правовой, хозяйственной и коммерческой деятельности. В то же время на рынке России появилась «большая шестерка» — «Arthur Andersen» , «Price. Waterhouse» , «Coopers&Lybrand» , «Ernst&-Young» , «KPMG» , «Deloitte» . С 1 января 2009 г. вступил в силу новый Федеральный закон «Об аудиторской деятельности» № 307 -ФЗ от 30. 12. 2008 г. , ознаменовавший начало нового этапа в развитии аудиторской деятельности в России. Закон внес ряд принципиальных изменений в организацию и регулирование аудиторской деятельности, направленных на повышение качества аудиторских услуг, защиту интересов широкого круга пользователей, обеспечение стабильности работы аудиторского рынка.

Развитие аудита в России В 1987 г. первой российской аудиторской фирмой стала фирма «Инаудит» (она не могла считаться независимой, поскольку ее учредителями выступали Минфин России — 55% уставного капитала, Минторговли России — 10% и т. д. ). 1990 г. — время формирования подлинного аудита. Принятие в этом году ряда законов позволило создать множество аудиторских фирм. Их учредительные документы предусматривали проведение проверок финансово–хозяйственной и коммерческой деятельности предприятий любых организационно–правовых форм и видов собственности с целью подтверждения достоверности и реальности их финансовой отчетности, предоставление консультаций по вопросам финансовой, правовой, хозяйственной и коммерческой деятельности. В то же время на рынке России появилась «большая шестерка» — «Arthur Andersen» , «Price. Waterhouse» , «Coopers&Lybrand» , «Ernst&-Young» , «KPMG» , «Deloitte» . С 1 января 2009 г. вступил в силу новый Федеральный закон «Об аудиторской деятельности» № 307 -ФЗ от 30. 12. 2008 г. , ознаменовавший начало нового этапа в развитии аудиторской деятельности в России. Закон внес ряд принципиальных изменений в организацию и регулирование аудиторской деятельности, направленных на повышение качества аудиторских услуг, защиту интересов широкого круга пользователей, обеспечение стабильности работы аудиторского рынка.

2. Понятие, цель и задачи аудита Согласно ст. 1 Федерального закона «Об аудиторской деятельности» № 307 ФЗ аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (далее аудируемые лица).

2. Понятие, цель и задачи аудита Согласно ст. 1 Федерального закона «Об аудиторской деятельности» № 307 ФЗ аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. Аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (далее аудируемые лица).

отчетности аудируемых лиц и") Цель аудита — это выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Под достоверностью понимается такая степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях. Основная цель аудита может дополняться и другими целями, обусловленными договором на проведение аудита, например, улучшение финансового состояния аудируемого лица (разработка мероприятий), оптимизация затрат и финансового результата и другие.

Цель аудита — это выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Под достоверностью понимается такая степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях. Основная цель аудита может дополняться и другими целями, обусловленными договором на проведение аудита, например, улучшение финансового состояния аудируемого лица (разработка мероприятий), оптимизация затрат и финансового результата и другие.

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита, но они могут оказывать сопутствующие аудиту услуги.

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита, но они могут оказывать сопутствующие аудиту услуги.

Под сопутствующими аудиту услугами понимается: • постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование; • налоговое консультирование; • анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование; • управленческое консультирование, в том числе связанное с реструктуризацией организаций; • правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам; • автоматизация бухгалтерского учета и внедрение информационных технологий; • оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков; • разработка и анализ инвестиционных проектов, составление бизнес-планов; • проведение маркетинговых исследований; • проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях; • обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью; • оказание других услуг, связанных с аудиторской деятельностью.

Под сопутствующими аудиту услугами понимается: • постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование; • налоговое консультирование; • анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование; • управленческое консультирование, в том числе связанное с реструктуризацией организаций; • правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам; • автоматизация бухгалтерского учета и внедрение информационных технологий; • оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков; • разработка и анализ инвестиционных проектов, составление бизнес-планов; • проведение маркетинговых исследований; • проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях; • обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью; • оказание других услуг, связанных с аудиторской деятельностью.

— это физическое лицо, получившее квалификационный аттестат аудитора и являющееся") Аудитор (ст. 4 Закона) — это физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов. Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций. Требованиями к членству аудиторов в саморегулируемой организации аудиторов являются следующие (ст. 18 Закона): 1) наличие квалификационного аттестата аудитора; 2) безупречная деловая (профессиональная) репутация; 3) уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею; 4) уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов. Аудитор может осуществлять аудиторскую деятельность: — по трудовому договору с аудиторской организацией в соответствии с Трудовым кодексом РФ; — по гражданско–правовому договору (договор подряда или договора возмездного оказания услуг в соответствии с Гражданским кодексом РФ); — в качестве индивидуального предпринимателя.

Аудитор (ст. 4 Закона) — это физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов. Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций. Требованиями к членству аудиторов в саморегулируемой организации аудиторов являются следующие (ст. 18 Закона): 1) наличие квалификационного аттестата аудитора; 2) безупречная деловая (профессиональная) репутация; 3) уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею; 4) уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов. Аудитор может осуществлять аудиторскую деятельность: — по трудовому договору с аудиторской организацией в соответствии с Трудовым кодексом РФ; — по гражданско–правовому договору (договор подряда или договора возмездного оказания услуг в соответствии с Гражданским кодексом РФ); — в качестве индивидуального предпринимателя.

— это коммерческая организация, являющаяся членом одной из саморегулируемых") Аудиторская организация (ст. 3 Закона) — это коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Требованиями к членству аудиторских организаций в саморегулируемой организации аудиторов являются следующие (ст. 18 Закона): 1) коммерческая организация может быть создана в любой организационно– правовой форме, за исключением открытого акционерного общества, государственного или муниципального унитарного предприятия; 2) численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее трех; 3) доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51%; 4) численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50% состава такого исполнительного органа. 5) безупречная деловая репутация; 6) наличие и соблюдение правил осуществления внутреннего контроля качества работы; 7) уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею; 8) уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов.

Аудиторская организация (ст. 3 Закона) — это коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Требованиями к членству аудиторских организаций в саморегулируемой организации аудиторов являются следующие (ст. 18 Закона): 1) коммерческая организация может быть создана в любой организационно– правовой форме, за исключением открытого акционерного общества, государственного или муниципального унитарного предприятия; 2) численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее трех; 3) доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51%; 4) численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50% состава такого исполнительного органа. 5) безупречная деловая репутация; 6) наличие и соблюдение правил осуществления внутреннего контроля качества работы; 7) уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею; 8) уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов.

С Единым реестром аудиторов и аудиторских организаций саморегулируемых организаций аудиторов можно ознакомиться на сайте Министерства финансов РФ: http: //www 1. minfin. ru/ru/accounting/reestr_audit/ По данным Минфина России на декабрь 2010 г. насчитывается: 5 168 аудиторских организаций; 26176 аудиторов. А на сегодня посмотрите сами!

С Единым реестром аудиторов и аудиторских организаций саморегулируемых организаций аудиторов можно ознакомиться на сайте Министерства финансов РФ: http: //www 1. minfin. ru/ru/accounting/reestr_audit/ По данным Минфина России на декабрь 2010 г. насчитывается: 5 168 аудиторских организаций; 26176 аудиторов. А на сегодня посмотрите сами!

3. Пользователи информации бухгалтерской отчетности МСФО выделяют семь групп пользователей бухгалтерской информации и описывают содержание их интересов. Таким образом, критерием оценки соответствия бухгалтерской отчетности требованиям МСФО становится удовлетворение данных интересов. -Инвесторы -Работники -Заимодавцы -Поставщики и прочие торговые кредиторы -Покупатели -Правительство и его органы -Общественность

3. Пользователи информации бухгалтерской отчетности МСФО выделяют семь групп пользователей бухгалтерской информации и описывают содержание их интересов. Таким образом, критерием оценки соответствия бухгалтерской отчетности требованиям МСФО становится удовлетворение данных интересов. -Инвесторы -Работники -Заимодавцы -Поставщики и прочие торговые кредиторы -Покупатели -Правительство и его органы -Общественность

, Parmalat (ЕС), ЮКОС") 4. Принципы аудита и профессиональная этика аудитора ENRON, Worldcom, Xerox (США), Parmalat (ЕС), ЮКОС – коррекция проаудированных отчетов В чем причина? Несоблюдение аудиторами базовых этических норм поведения!

4. Принципы аудита и профессиональная этика аудитора ENRON, Worldcom, Xerox (США), Parmalat (ЕС), ЮКОС – коррекция проаудированных отчетов В чем причина? Несоблюдение аудиторами базовых этических норм поведения!

аудиторской деятельности № 1 «Цель и основные") В п. 3 российского федерального правила (стандарта) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» сказано, что при выполнении своих профессиональных обязанностей аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является (профессиональными стандартами), а также следующими этическими принципами: — независимость; — честность; — объективность; — профессиональная компетентность и добросовестность; — конфиденциальность; — профессиональное поведение. Кодекса этики аудиторов России, который был одобрен Советом по аудиторской деятельности при Минфине России (Протокол № 56) от 31 мая 2007 г. Кодекс профессиональной этики аудиторов — это свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности.

В п. 3 российского федерального правила (стандарта) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» сказано, что при выполнении своих профессиональных обязанностей аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является (профессиональными стандартами), а также следующими этическими принципами: — независимость; — честность; — объективность; — профессиональная компетентность и добросовестность; — конфиденциальность; — профессиональное поведение. Кодекса этики аудиторов России, который был одобрен Советом по аудиторской деятельности при Минфине России (Протокол № 56) от 31 мая 2007 г. Кодекс профессиональной этики аудиторов — это свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности.

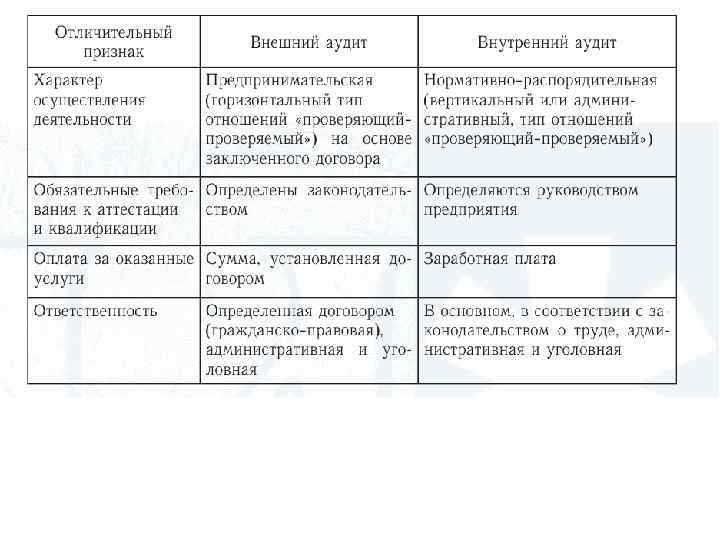

5. Виды и классификации аудита В отечественной теории и практике аудита можно выделить следующие классификации: 1. По субъекту осуществления проверки выделяют: - Внешний аудит - Внутренний аудит

5. Виды и классификации аудита В отечественной теории и практике аудита можно выделить следующие классификации: 1. По субъекту осуществления проверки выделяют: - Внешний аудит - Внутренний аудит

2. Исходя из требований обязательной периодической проверки выделяют: -Инициативный аудит -Обязательный аудит (ст. 5 Закона) 3. От объекта изучения - Финансовый аудит (или аудит финансовой отчетности) - Аудит на соответствие нормативным актам - Операционный аудит - Налоговый аудит - Экологический аудит - Социальный аудит 4. По периодичности осуществления аудиторских проверок различают: - Первоначальный аудит - Периодический (повторяющийся) аудит 5. По характеру проверки различают - Подтверждающий аудит - Системно–ориентированный аудит - Аудит, базирующийся на риске

2. Исходя из требований обязательной периодической проверки выделяют: -Инициативный аудит -Обязательный аудит (ст. 5 Закона) 3. От объекта изучения - Финансовый аудит (или аудит финансовой отчетности) - Аудит на соответствие нормативным актам - Операционный аудит - Налоговый аудит - Экологический аудит - Социальный аудит 4. По периодичности осуществления аудиторских проверок различают: - Первоначальный аудит - Периодический (повторяющийся) аудит 5. По характеру проверки различают - Подтверждающий аудит - Системно–ориентированный аудит - Аудит, базирующийся на риске