производственные и финансовые рычаги на предприятии.pptx

- Количество слайдов: 13

студент Шалдышов И. Л. группа: ЗБ-ЭН-3 -8

–это потенциальная возможность влиять на валовой")

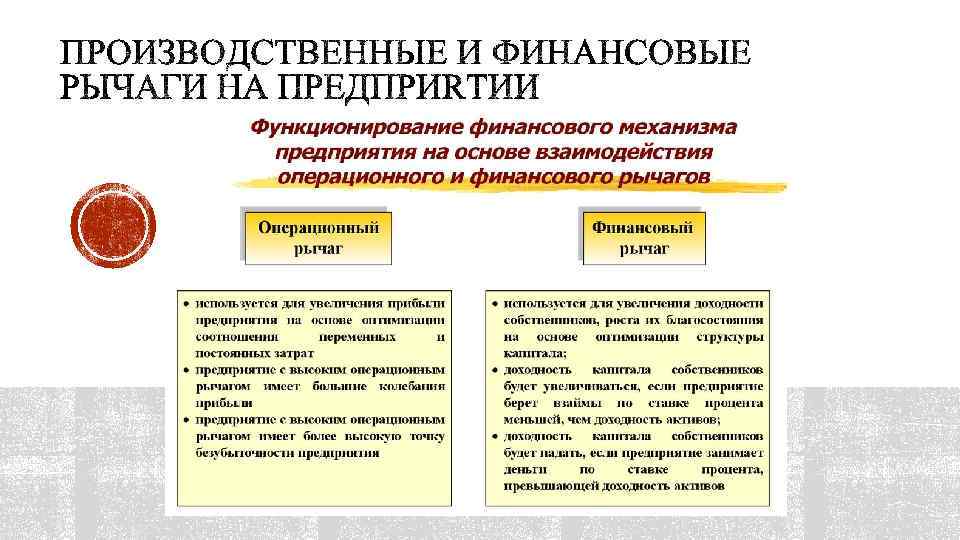

Операционный рычаг или производственный леверидж (leverage – рычаг) –это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска продукции. Необходимым условием применения механизма производственного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании.

На предприятии существуют два вида затрат: переменные и постоянные. Каждая дополнительная единица продукции приносит некоторую дополнительную доходность, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост доходов от дополнительной единицы товара может выразиться в значительном резком изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости, он предназначен для установления влияния прибыли на изменение объема реализации. Суть его заключается в том, что при росте объема выручки наблюдается больший темп роста объема прибыли, однако этот больший темп роста ограничен соотношением постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат, тем меньше будет это ограничение.

принято измерять следующим показателем: Рц = В/П где, В –")

Уровень производственного левериджа (РЦ) принято измерять следующим показателем: Рц = В/П где, В – выручка от продаж; П – прибыль от продаж. Учитывая, что В = П + Зпер + Зпост, формулу расчета ценового операционного рычага можно записать как: Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П где, Зпер – переменные затраты; Зпост – постоянные затраты. Натуральный операционный рычаг (Рн) вычисляется по формуле: Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П где, В – выручка от продаж; П – прибыль от продаж; Зпер – переменные затраты; Зпост – постоянные затраты. *Операционный рычаг не измеряется в процентах, поскольку представляет собой отношение маржинального дохода к прибыли от продаж. А так как маржинальный доход, кроме прибыли от продаж, содержит еще и сумму постоянных затрат, то операционный рычаг всегда больше единицы.

Величину операционного левериджа можно принять за показатель рискованности вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным. Таким образом, небольшой операционный рычаг можно усилить путем привлечения заемного капитала. Высокий операционный рычаг, наоборот, можно нивелировать с помощью низкого финансового рычага.

расчет финансового результата в целом по")

Задачи, которые решаются с помощью операционного рычага: 1) расчет финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты – объем – прибыль» ; 2) определение критической точки производства и использование ее принятии управленческих решений и установлении цен на работы; 3) принятие решений по дополнительным заказам (ответ на вопрос: не приведет ли дополнительный заказ к росту постоянных издержек? ); 4) принятие решения по прекращению выпуска товаров или оказания услуг (если цена падает ниже уровня переменных затрат); 5) решение задачи максимизации прибыли за счет относительного сокращения постоянных затрат; 6) использование порога рентабельности при разработке производственных программ, установлении цен на товары, работы или услуги.

— это отношение")

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость

При использовании финансового рычага нельзя не учитывать эффект финансового левериджа. Этот показатель является отражением уровня дополнительной прибыли на собственный капитал предприятия с учётом различной доли использования кредитных средств. Зачастую при его расчёте используется формула: ЭФЛ = (1 - Cнп) x (КBРа - ПК) х ЗК/CК, где ЭФЛ - эффект финансового левериджа, %; Cнп - ставка налога на прибыль, которую выражают десятичной дробью; КBРа - коэффициент валовой рентабельности активов (характеризуется отношением валовой прибыли к средней стоимости активов), %; ПК - средний размер процентов по кредиту, которые уплачивает предприятие за использование привлечённого капитала, %; ЗК - средняя сумма используемого привлечённого капитала; CК - средняя сумма собственного капитала предприятия.

– величина, указывающая, каким образом будет")

Составляющие финансового рычага 1. Налоговый корректор (1 -Cнп) – величина, указывающая, каким образом будет меняться ЭФЛ при изменении уровня налогообложения. Предприятие практически не влияет на это значение, ставки налогов устанавливает государство. 2. Дифференциал финансового левериджа (КBРа-ПК). Его значение это разница между коэффициентом валовой рентабельности активов и средним размером процента по кредиту. Чем выше значение дифференциала, тем больше вероятность положительного эффекта от финансового воздействия на предприятие. 3. Коэффициент финансового левериджа (ЗК/CК), характеризующий сумму кредитного капитала, привлечённого предприятием, в расчете на единицу собственного капитала. Эта величина вызывает эффект финансового левериджа: положительный или отрицательный, который получается за счёт дифференциала. Соединение всех составляющих эффекта финансового рычага позволит определить именно ту сумму заёмных средств, которая будет безопасной для предприятия и позволит получить желанный прирост прибыли.

Коэффициент финансового рычага показывает процент заимствованных средств по отношению к собственным средствам компании. Нетто-заимствования — это банковские кредиты и овердрафты за минусом денежной наличности и других ликвидных ресурсов. Собственные средства представлены балансовой оценкой средств акционеров, вложенных в компанию. Это эмитированный и оплаченный уставный капитал, учитываемый по номинальной стоимости акций, плюс накопленные резервы. Резервами являются нераспределенная прибыль компании с момента учреждения, а также любое приращение в результате переоценки собственности и дополнительный капитал, где таковой имеется.

Сочетание высоких значений операционного и финансового рычагов может оказать негативное воздействие на финансовое состояние предприятия, поскольку высокие предпринимательский и финансовые риски взаимно умножаются. Снижение совокупного риска возможно с использованием одного из следующих вариантов: 1) высокий уровень силы воздействия финансового рычага в сочетании со слабой силой воздействия операционного рычага; 2) низкий уровень силы воздействия финансового рычага в сочетании с сильным операционным рычагом; 3) умеренные уровни эффектов финансового и операционного рычагов.

производственные и финансовые рычаги на предприятии.pptx