6- денежные потоки.ppt

- Количество слайдов: 86

Структура формирования денежных потоков горных предприятий

Структура формирования денежных потоков горных предприятий

На чем основывается оценка эффективности инвестиций?

На чем основывается оценка эффективности инвестиций?

На анализе динамики денежных потоков

На анализе динамики денежных потоков

Что представляет собой денежный поток - “cash flow”?

Что представляет собой денежный поток - “cash flow”?

Денежный поток – это поток денежных средств, поступающих на счета компаний – положительный денежный поток – cash inflow (приток) или уходящих со счетов компаний – отрицательный денежный поток – cash outflow (отток)

Денежный поток – это поток денежных средств, поступающих на счета компаний – положительный денежный поток – cash inflow (приток) или уходящих со счетов компаний – отрицательный денежный поток – cash outflow (отток)

Что понимают под положительным денежным потоком?

Что понимают под положительным денежным потоком?

Все виды доходов, амортизационные отчисления

Все виды доходов, амортизационные отчисления

Что понимают под отрицательным денежным потоком?

Что понимают под отрицательным денежным потоком?

Инвестиции, текущие затраты, налоги, процентные выплаты, погашение долга, дивиденды, и другие платежи, которые являются обязательствами компании

Инвестиции, текущие затраты, налоги, процентные выплаты, погашение долга, дивиденды, и другие платежи, которые являются обязательствами компании

Что представляет собой разница между годовыми положительными и отрицательными денежными потоками?

Что представляет собой разница между годовыми положительными и отрицательными денежными потоками?

Годовые чистые денежные потоки

Годовые чистые денежные потоки

Структура формирования денежных потоков на горных предприятиях США Доход Плата за право разработки Валовой доход от разработки Текущие затраты Чистый текущий доход Амортизация

Структура формирования денежных потоков на горных предприятиях США Доход Плата за право разработки Валовой доход от разработки Текущие затраты Чистый текущий доход Амортизация

Налоговая скидка на доход от разработки исчерпываемых ресурсов Чистый доход за вычетом амортизации Чистый доход, подлежащий обложению налогом Федеральный налог Чистый доход, облагаемый налогом штата Налог штата

Налоговая скидка на доход от разработки исчерпываемых ресурсов Чистый доход за вычетом амортизации Чистый доход, подлежащий обложению налогом Федеральный налог Чистый доход, облагаемый налогом штата Налог штата

Чистая прибыль после налогообложения Единовременные капитальные вложения Рабочий капитал Текущий денежный поток Чистый годовой денежный поток

Чистая прибыль после налогообложения Единовременные капитальные вложения Рабочий капитал Текущий денежный поток Чистый годовой денежный поток

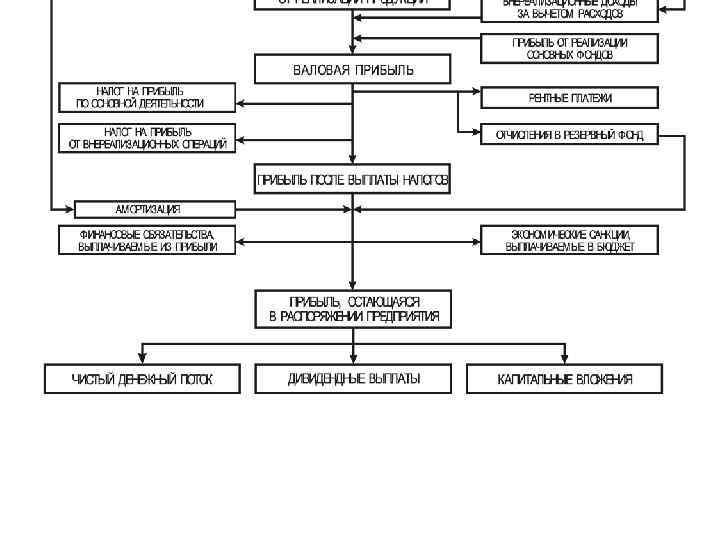

Структура формирования денежных потоков на отечественных предприятиях

Структура формирования денежных потоков на отечественных предприятиях

Главная задача формирования денежных потоков компании?

Главная задача формирования денежных потоков компании?

Сохранение размера первоначального вклада в производство – “концепция сохраняющейся стоимости”.

Сохранение размера первоначального вклада в производство – “концепция сохраняющейся стоимости”.

Упрощенный пример “концепция сохраняющейся стоимости”

Упрощенный пример “концепция сохраняющейся стоимости”

- $50, 0 тыс. Срок службы - 2 года Текущие") Стоимость оборудования (акционерный капитал) - $50, 0 тыс. Срок службы - 2 года Текущие затраты – $60 тыс. Годовой доход - $100 тыс.

Стоимость оборудования (акционерный капитал) - $50, 0 тыс. Срок службы - 2 года Текущие затраты – $60 тыс. Годовой доход - $100 тыс.

тыс. $") Прибыль компании за 1 -й год работы (аналогично - за 2 -й) тыс. $ Доход 100, 0 Текущие затраты - 60, 0 Амортизационные отчисления - 25, 0 Прибыль 15, 0

Прибыль компании за 1 -й год работы (аналогично - за 2 -й) тыс. $ Доход 100, 0 Текущие затраты - 60, 0 Амортизационные отчисления - 25, 0 Прибыль 15, 0

Динамика денежных потоков при условии что прибыль выплачивается в качестве дивидендов акционерам, предоставившим свои денежные средства?

Динамика денежных потоков при условии что прибыль выплачивается в качестве дивидендов акционерам, предоставившим свои денежные средства?

") Динамика денежных потоков (срок службы оборудования -2 года)

Динамика денежных потоков (срок службы оборудования -2 года)

") Динамика чистых денежных потоков (срок службы оборудования -2 года)

Динамика чистых денежных потоков (срок службы оборудования -2 года)

Упрощенный пример “концепция сохраняющейся стоимости” – срок службы оборудования – 4 года

Упрощенный пример “концепция сохраняющейся стоимости” – срок службы оборудования – 4 года

- $50, 0 тыс. Срок службы - 4 года Текущие") Стоимость оборудования (акционерный капитал) - $50, 0 тыс. Срок службы - 4 года Текущие затраты – $60 тыс. Годовой доход - $100 тыс.

Стоимость оборудования (акционерный капитал) - $50, 0 тыс. Срок службы - 4 года Текущие затраты – $60 тыс. Годовой доход - $100 тыс.

") Прибыль компании за 1 -й год работы (аналогично - за 2, 3, 4 й) тыс. $ Доход 100, 0 Текущие затраты - 60, 0 Амортизационные отчисления - 12, 5 Прибыль 27, 5

Прибыль компании за 1 -й год работы (аналогично - за 2, 3, 4 й) тыс. $ Доход 100, 0 Текущие затраты - 60, 0 Амортизационные отчисления - 12, 5 Прибыль 27, 5

Динамика денежных потоков при условии что прибыль выплачивается в качестве дивидендов акционерам, предоставившим свои денежные средства?

Динамика денежных потоков при условии что прибыль выплачивается в качестве дивидендов акционерам, предоставившим свои денежные средства?

") Динамика денежных потоков (срок службы оборудования - 4 года)

Динамика денежных потоков (срок службы оборудования - 4 года)

") Динамика чистых денежных потоков (срок службы оборудования -4 года)

Динамика чистых денежных потоков (срок службы оборудования -4 года)

На сколько необходимо уменьшить дивиденды, чтобы удвоить доходы компании - через 5 лет?

На сколько необходимо уменьшить дивиденды, чтобы удвоить доходы компании - через 5 лет?

На $17, 5 тыс.

На $17, 5 тыс.

Какие важные факторы, в значительной степени определяющие динамику денежных потоков, не были учтены?

Какие важные факторы, в значительной степени определяющие динамику денежных потоков, не были учтены?

Кроме того, на динамику денежных потоков в значительной степени оказывают влияние: -инфляция, -структура капитала, -стоимость заемного капитала, -налоги

Кроме того, на динамику денежных потоков в значительной степени оказывают влияние: -инфляция, -структура капитала, -стоимость заемного капитала, -налоги

Инфляция Первоначальная цена оборудования - $50 тыс. Рост цен на оборудование - 10% в год Стоимость оборудования на конец 1 -го года Стоимость оборудования на конец 2 -го года

Инфляция Первоначальная цена оборудования - $50 тыс. Рост цен на оборудование - 10% в год Стоимость оборудования на конец 1 -го года Стоимость оборудования на конец 2 -го года

В условиях инфляции компании необходимо удержать") Для примера (срок службы оборудования – 2 года) В условиях инфляции компании необходимо удержать из получаемых доходов дополнительно $10, 5 тыс

Для примера (срок службы оборудования – 2 года) В условиях инфляции компании необходимо удержать из получаемых доходов дополнительно $10, 5 тыс

Порядок удержания дополнительной суммы, определяемой ростом цен на оборудование?

Порядок удержания дополнительной суммы, определяемой ростом цен на оборудование?

Дополнительная сумма, определяемая ростом цен на оборудование, удерживается из прибыли

Дополнительная сумма, определяемая ростом цен на оборудование, удерживается из прибыли

Две составляющие удержания необходимой суммы для приобретения нового оборудования?

Две составляющие удержания необходимой суммы для приобретения нового оборудования?

;") Первая – амортизация, начисленная исходя из первоначальной стоимости оборудования (не облагаемая налогом на прибыль); Вторая – дополнительная сумма, определяемая ростом цен, удерживается из прибыли

Первая – амортизация, начисленная исходя из первоначальной стоимости оборудования (не облагаемая налогом на прибыль); Вторая – дополнительная сумма, определяемая ростом цен, удерживается из прибыли

Разные «сектора бизнеса» имеют, как правило, разные темпы роста цен

Разные «сектора бизнеса» имеют, как правило, разные темпы роста цен

Заработная плата, Топливо, Электроэнергия, Материалы, Доходы

Заработная плата, Топливо, Электроэнергия, Материалы, Доходы

Если текущие затраты имеют более высокие темпы роста цен, чем получаемые доходы, то это вызывает уменьшение или увеличение чистых денежных потоков?

Если текущие затраты имеют более высокие темпы роста цен, чем получаемые доходы, то это вызывает уменьшение или увеличение чистых денежных потоков?

Уменьшение чистых денежных потоков и как следствие ухудшение финансового состояния компании

Уменьшение чистых денежных потоков и как следствие ухудшение финансового состояния компании

Структура капитала Использование заемного банковского капитала Величина долга и процентных выплат, а также установленный график их погашения, влияют на динамику денежных потоков компании

Структура капитала Использование заемного банковского капитала Величина долга и процентных выплат, а также установленный график их погашения, влияют на динамику денежных потоков компании

Налоговые выплаты Величина налогов и платежей также в значительной степени определяют динамику денежных потоков

Налоговые выплаты Величина налогов и платежей также в значительной степени определяют динамику денежных потоков

Пример формирования денежных потоков с учетом перечисленных выше факторов

Пример формирования денежных потоков с учетом перечисленных выше факторов

Проект расширения объема производства Стоимость оборудования Акционерный капитал Банковский кредит Годовой банковский процент Срок кредита Выплата долга Начало выплаты долга Годовой доход компании Годовые текущие затраты $50 тыс. $40 тыс. $10 тыс. 15% 5 лет равными платежами конец 2 -го года $140 тыс. $60 тыс.

Проект расширения объема производства Стоимость оборудования Акционерный капитал Банковский кредит Годовой банковский процент Срок кредита Выплата долга Начало выплаты долга Годовой доход компании Годовые текущие затраты $50 тыс. $40 тыс. $10 тыс. 15% 5 лет равными платежами конец 2 -го года $140 тыс. $60 тыс.

Продолжение таблицы Срок службы оборудования Налог на прибыль 4 года 25% Годовой темп роста (инфляция): текущих затрат 8% капитальных затрат 10% доходов 5% Дивиденды 100% прибыли, остающ. в распоряжении компании

Продолжение таблицы Срок службы оборудования Налог на прибыль 4 года 25% Годовой темп роста (инфляция): текущих затрат 8% капитальных затрат 10% доходов 5% Дивиденды 100% прибыли, остающ. в распоряжении компании

Сформировать денежные потоки компании

Сформировать денежные потоки компании

Положительные денежные потоки? Отрицательные денежные потоки?

Положительные денежные потоки? Отрицательные денежные потоки?

Положительные денежные потоки компании: доходы, Отрицательные: Инвестиции, текущие затраты, налоги, долговые обязательства, дивидендные выплаты

Положительные денежные потоки компании: доходы, Отрицательные: Инвестиции, текущие затраты, налоги, долговые обязательства, дивидендные выплаты

Ежегодные доходы компании Текущий год, t Доход, тыс$ 1 2 3 4

Ежегодные доходы компании Текущий год, t Доход, тыс$ 1 2 3 4

Ежегодные доходы компании Текущий год, t Доход, тыс$ 1 140, 00 2 3 4 147, 0 154, 35 162, 07

Ежегодные доходы компании Текущий год, t Доход, тыс$ 1 140, 00 2 3 4 147, 0 154, 35 162, 07

Ежегодные текущие затраты Текущий год, t Затраты, тыс. $ 1 2 3 4

Ежегодные текущие затраты Текущий год, t Затраты, тыс. $ 1 2 3 4

Ежегодные текущие затраты Текущий год, t 1 2 3 4 Затраты, тыс. $ 60, 00 64, 80 69, 98 75, 58

Ежегодные текущие затраты Текущий год, t 1 2 3 4 Затраты, тыс. $ 60, 00 64, 80 69, 98 75, 58

Динамика стоимости оборудования с учетом роста цен Текущий год, t Стоимость оборудования, тыс$ 0 1 2 3 4

Динамика стоимости оборудования с учетом роста цен Текущий год, t Стоимость оборудования, тыс$ 0 1 2 3 4

Динамика стоимости оборудования с учетом роста цен Текущий год, t 0 Стоимость 50, 00 оборудования, тыс$ 1 2 55, 00 60, 5 3 66, 55 4 73, 21

Динамика стоимости оборудования с учетом роста цен Текущий год, t 0 Стоимость 50, 00 оборудования, тыс$ 1 2 55, 00 60, 5 3 66, 55 4 73, 21

Текущий год, t Амортизационные отчисления, $тыс. 1 2 3 4") Амортизационные отчисления (линейный метод) Текущий год, t Амортизационные отчисления, $тыс. 1 2 3 4

Амортизационные отчисления (линейный метод) Текущий год, t Амортизационные отчисления, $тыс. 1 2 3 4

Текущий год, t 1 Амортизационные 12, 50 отчисления, $тыс. 2") Амортизационные отчисления (линейный метод) Текущий год, t 1 Амортизационные 12, 50 отчисления, $тыс. 2 3 4 12, 50

Амортизационные отчисления (линейный метод) Текущий год, t 1 Амортизационные 12, 50 отчисления, $тыс. 2 3 4 12, 50

График погашения долга Конец текущего года Выплата долга, $ 1 2 3 4 5 6

График погашения долга Конец текущего года Выплата долга, $ 1 2 3 4 5 6

График погашения долга Конец текущего года 1 2 3 4 5 6 Выплата долга, $ - 2000 2000

График погашения долга Конец текущего года 1 2 3 4 5 6 Выплата долга, $ - 2000 2000

График процентных выплат Текущий год Задолженность, $ Процентные выплаты, $ 1 2 3 4 5 6

График процентных выплат Текущий год Задолженность, $ Процентные выплаты, $ 1 2 3 4 5 6

График процентных выплат Текущий год 1 2 3 Задолженность, 10000 8000 $ Процентные выплаты (15%), $ 1500 1200 4 5 6 6000 4000 2000 900 600 300

График процентных выплат Текущий год 1 2 3 Задолженность, 10000 8000 $ Процентные выплаты (15%), $ 1500 1200 4 5 6 6000 4000 2000 900 600 300

Текущий год, t Доход, тыс. $ Текущие затраты, тыс.") Налоговые выплаты (налог на прибыль) Текущий год, t Доход, тыс. $ Текущие затраты, тыс. $ Амортизация, тыс. $ Процентные выплаты, тыс. $ Налогооблагаемая база, тыс. $ Налоговые выплаты тыс. $ 1 2 3 4

Налоговые выплаты (налог на прибыль) Текущий год, t Доход, тыс. $ Текущие затраты, тыс. $ Амортизация, тыс. $ Процентные выплаты, тыс. $ Налогооблагаемая база, тыс. $ Налоговые выплаты тыс. $ 1 2 3 4

Налоговые выплаты Текущий год, t 1 2 3 4 Доход, тыс. $ 140, 00 147, 00 154, 35 162, 07 Текущие затраты, тыс. $ -60, 00 -64, 80 -69, 98 -75, 58 Амортизация, тыс. $ -12, 50 Процентные выплаты, тыс. $ -1, 50 -1, 20 -0, 90 Налогооблагаемая база, тыс. $ 66, 00 68, 20 70, 67 73, 09 Налоговые выплаты (25%), тыс. $ 16, 50 17, 05 17, 67 18, 27

Налоговые выплаты Текущий год, t 1 2 3 4 Доход, тыс. $ 140, 00 147, 00 154, 35 162, 07 Текущие затраты, тыс. $ -60, 00 -64, 80 -69, 98 -75, 58 Амортизация, тыс. $ -12, 50 Процентные выплаты, тыс. $ -1, 50 -1, 20 -0, 90 Налогооблагаемая база, тыс. $ 66, 00 68, 20 70, 67 73, 09 Налоговые выплаты (25%), тыс. $ 16, 50 17, 05 17, 67 18, 27

Прибыль, остающаяся в распоряжении предприятия Текущий год, t Доход, тыс. $ Текущие затраты, тыс. $ Амортизация, тыс. $ Процентные выплаты, тыс. $ Налоговые выплаты, тыс. $ Выплата долга, тыс. $. Удержания из прибыли, связанные с инфляцией (разница в стоимости оборудования), тыс. $ Прибыль, остающаяся в распоряжении предприятия, тыс. $ 1 2 3 4

Прибыль, остающаяся в распоряжении предприятия Текущий год, t Доход, тыс. $ Текущие затраты, тыс. $ Амортизация, тыс. $ Процентные выплаты, тыс. $ Налоговые выплаты, тыс. $ Выплата долга, тыс. $. Удержания из прибыли, связанные с инфляцией (разница в стоимости оборудования), тыс. $ Прибыль, остающаяся в распоряжении предприятия, тыс. $ 1 2 3 4

Прибыль, остающаяся в распоряжении предприятия Текущий год, t 1 2 3 Доход, тыс. $ 140, 00 147, 00 Текущие затраты, тыс. $ -60, 00 -64, 80 -69, 98 -75, 58 Амортизация, тыс. $ -12, 50 Процентные выплаты, тыс. $ -1, 50 -1, 20 -0, 90 Налоговые выплаты, тыс. $ -16, 50 -17, 05 -17, 67 -18, 27 Выплата долга, тыс. $. - - -2, 00 Удержания из прибыли, связанные с инфляцией (разница в стоимости оборудования), тыс. $ -5, 00 -5, 50 -6, 05 -6, 66 Прибыль, остающаяся в распоряжении предприятия, тыс. $ 44, 50 45, 65 44, 95 46, 16 154, 35 4 162, 07

Прибыль, остающаяся в распоряжении предприятия Текущий год, t 1 2 3 Доход, тыс. $ 140, 00 147, 00 Текущие затраты, тыс. $ -60, 00 -64, 80 -69, 98 -75, 58 Амортизация, тыс. $ -12, 50 Процентные выплаты, тыс. $ -1, 50 -1, 20 -0, 90 Налоговые выплаты, тыс. $ -16, 50 -17, 05 -17, 67 -18, 27 Выплата долга, тыс. $. - - -2, 00 Удержания из прибыли, связанные с инфляцией (разница в стоимости оборудования), тыс. $ -5, 00 -5, 50 -6, 05 -6, 66 Прибыль, остающаяся в распоряжении предприятия, тыс. $ 44, 50 45, 65 44, 95 46, 16 154, 35 4 162, 07

Прибыль, остающаяся в распоряжении предприятия Текущий год, t 1 2 3 Доход, тыс. $ 140, 00 147, 00 Текущие затраты, тыс. $ -60, 00 -64, 80 -69, 98 -75, 58 Амортизация, тыс. $ -12, 50 Процентные выплаты, тыс. $ -1, 50 -1, 20 -0, 90 Налоговые выплаты, тыс. $ -16, 50 -17, 05 -17, 67 -18, 27 Выплата долга, тыс. $. - - -2, 00 Удержания из прибыли, связанные с инфляцией (разница в стоимости оборудования), тыс. $ -5, 00 -5, 50 -6, 05 -6, 66 Прибыль, остающаяся в распоряжении предприятия, тыс. $ 44, 50 45, 65 44, 95 46, 16 154, 35 4 162, 07

Прибыль, остающаяся в распоряжении предприятия Текущий год, t 1 2 3 Доход, тыс. $ 140, 00 147, 00 Текущие затраты, тыс. $ -60, 00 -64, 80 -69, 98 -75, 58 Амортизация, тыс. $ -12, 50 Процентные выплаты, тыс. $ -1, 50 -1, 20 -0, 90 Налоговые выплаты, тыс. $ -16, 50 -17, 05 -17, 67 -18, 27 Выплата долга, тыс. $. - - -2, 00 Удержания из прибыли, связанные с инфляцией (разница в стоимости оборудования), тыс. $ -5, 00 -5, 50 -6, 05 -6, 66 Прибыль, остающаяся в распоряжении предприятия, тыс. $ 44, 50 45, 65 44, 95 46, 16 154, 35 4 162, 07

Динамика денежных потоков Притоки, тыс. $ Текущий год 0 Итого: Оттоки, тыс. $ Итого: Прирост наличности Чистые денежные потоки, тыс. $ 1 2 3 4

Динамика денежных потоков Притоки, тыс. $ Текущий год 0 Итого: Оттоки, тыс. $ Итого: Прирост наличности Чистые денежные потоки, тыс. $ 1 2 3 4

Динамика денежных потоков Притоки, тыс. $ Текущий год 0 1 2 - 140, 00 147, 00 154, 35 162, 07 -40, 00 - -73, 21 -текущие затраты - -60, 00 -64, 80 -69, 98 -75, 58 - выплата процентов - -1, 50 -1, 20 -0, 90 -налоговые выплаты - -16, 50 -17, 05 -17, 67 -18, 27 -выплата долга - -2, 00 -дивидендные выплаты - -44, 50 -45, 65 -44, 95 -46, 16 -40, 00 -122, 50 -129, 00 -135, 80 -216, 12 17, 5 18, 00 18, 55 19, 16 -доход Итого: 3 4 Оттоки, тыс. $ -затраты на оборудование Итого: Прирост наличности Чистые денежные потоки, тыс. $ -40, 00 17, 5 18, 00 18, 55 -54, 05

Динамика денежных потоков Притоки, тыс. $ Текущий год 0 1 2 - 140, 00 147, 00 154, 35 162, 07 -40, 00 - -73, 21 -текущие затраты - -60, 00 -64, 80 -69, 98 -75, 58 - выплата процентов - -1, 50 -1, 20 -0, 90 -налоговые выплаты - -16, 50 -17, 05 -17, 67 -18, 27 -выплата долга - -2, 00 -дивидендные выплаты - -44, 50 -45, 65 -44, 95 -46, 16 -40, 00 -122, 50 -129, 00 -135, 80 -216, 12 17, 5 18, 00 18, 55 19, 16 -доход Итого: 3 4 Оттоки, тыс. $ -затраты на оборудование Итого: Прирост наличности Чистые денежные потоки, тыс. $ -40, 00 17, 5 18, 00 18, 55 -54, 05

Динамика денежных потоков компании

Динамика денежных потоков компании

Динамика чистых денежных потоков компании

Динамика чистых денежных потоков компании

, При") Тот же пример формирования денежных потоков (исходные данные - слайды 48 и 49), При условии, что дивиденды составляют 50% прибыли, остающейся в распоряжении компании

Тот же пример формирования денежных потоков (исходные данные - слайды 48 и 49), При условии, что дивиденды составляют 50% прибыли, остающейся в распоряжении компании

Притоки, тыс. $ : Текущий год 0 -доход Итого: Оттоки, тыс. $: -затраты на оборудование -текущие затраты - выплата процентов -налоговые выплаты -выплата долга -дивидендные выплаты Итого: Прирост наличности Чистые денежные потоки, тыс. $ 1 2 3 4

Притоки, тыс. $ : Текущий год 0 -доход Итого: Оттоки, тыс. $: -затраты на оборудование -текущие затраты - выплата процентов -налоговые выплаты -выплата долга -дивидендные выплаты Итого: Прирост наличности Чистые денежные потоки, тыс. $ 1 2 3 4

Притоки, тыс. $ : Текущий год 0 1 2 - 140, 00 147, 00 154, 35 162, 07 -40, 00 - -73, 21 -текущие затраты - -60, 00 -64, 80 -69, 98 -75, 58 - выплата процентов - -1, 50 -1, 20 -0, 90 -налоговые выплаты - -16, 50 -17, 05 -17, 67 -18, 27 -выплата долга - -2, 00 -дивидендные выплаты - -22, 25 -22, 825 -22, 475 -23, 08 -40, 00 -100, 25 -доход Итого: 3 4 Оттоки, тыс. $: -затраты на оборудование Итого: Прирост наличности Чистые денежные потоки, тыс. $ -106, 175 -113, 325 -193, 04 39, 75 -40, 00 40, 825 41, 025 39, 75 40, 825 41, 025 42, 24 -30, 97

Притоки, тыс. $ : Текущий год 0 1 2 - 140, 00 147, 00 154, 35 162, 07 -40, 00 - -73, 21 -текущие затраты - -60, 00 -64, 80 -69, 98 -75, 58 - выплата процентов - -1, 50 -1, 20 -0, 90 -налоговые выплаты - -16, 50 -17, 05 -17, 67 -18, 27 -выплата долга - -2, 00 -дивидендные выплаты - -22, 25 -22, 825 -22, 475 -23, 08 -40, 00 -100, 25 -доход Итого: 3 4 Оттоки, тыс. $: -затраты на оборудование Итого: Прирост наличности Чистые денежные потоки, тыс. $ -106, 175 -113, 325 -193, 04 39, 75 -40, 00 40, 825 41, 025 39, 75 40, 825 41, 025 42, 24 -30, 97

") Динамика денежных потоков компании (50% дивидендных выплат)

Динамика денежных потоков компании (50% дивидендных выплат)

") Динамика чистых денежных потоков компании (50% дивидендных выплат)

Динамика чистых денежных потоков компании (50% дивидендных выплат)

Определение доли дивидендных выплат является важной задачей финансового менеджмента компании

Определение доли дивидендных выплат является важной задачей финансового менеджмента компании

Очевидно, что изменение темпов инфляции, величины заемных средств, стоимости и срока погашения долга, амортизационных отчислений и других факторов приведут к изменению динамики денежных потоков

Очевидно, что изменение темпов инфляции, величины заемных средств, стоимости и срока погашения долга, амортизационных отчислений и других факторов приведут к изменению динамики денежных потоков

Основные исходные параметры для выполнения самостоятельной работы

Основные исходные параметры для выполнения самостоятельной работы

№ Наименование параметров 1 Выручка от реализации продукции 140 тыс. $ 2 Текущие затраты, связанные с производством и реализацией продукции 60 тыс. $ 3 Капитальные затраты по проекту 50 тыс. $ 4 Срок строительства предприятия 1 лет 5 Доля заемных средств в общей структуре капитала 0, 4 доли ед. 6 Банковский процент 0, 15 доли ед. 7 Срок выплаты заемного капитала 5 лет 8 Срок начала погашения долга 2 лет 9 Величина акционерного капитала 30 тыс. $ 10 Срок службы оборудования 4 лет 11 Налог на прибыль предприятия 0, 2 доли ед. 12 Выплата дивидендов акционерам (доля чистой прибыли) 80 % 13 Коэффициент инфляции на доходы предприятия 0, 05 доли ед. 14 Коэффициент инфляции на затраты, связанные с приобретением основного оборудования 0, 10 доли ед. 17 Коэффициент инфляции на текущие затраты 0, 08 доли ед. 18 Срок реализации проекта 10 лет Условные обозначения Единицы измерения

№ Наименование параметров 1 Выручка от реализации продукции 140 тыс. $ 2 Текущие затраты, связанные с производством и реализацией продукции 60 тыс. $ 3 Капитальные затраты по проекту 50 тыс. $ 4 Срок строительства предприятия 1 лет 5 Доля заемных средств в общей структуре капитала 0, 4 доли ед. 6 Банковский процент 0, 15 доли ед. 7 Срок выплаты заемного капитала 5 лет 8 Срок начала погашения долга 2 лет 9 Величина акционерного капитала 30 тыс. $ 10 Срок службы оборудования 4 лет 11 Налог на прибыль предприятия 0, 2 доли ед. 12 Выплата дивидендов акционерам (доля чистой прибыли) 80 % 13 Коэффициент инфляции на доходы предприятия 0, 05 доли ед. 14 Коэффициент инфляции на затраты, связанные с приобретением основного оборудования 0, 10 доли ед. 17 Коэффициент инфляции на текущие затраты 0, 08 доли ед. 18 Срок реализации проекта 10 лет Условные обозначения Единицы измерения

Расчетные формулы

Расчетные формулы

Наименование Текущий год Усл. обозн ачения t Выручка от реализации продукции Rt Текущие затраты, связанные с производством и реализацией продукции Ct Стоимость оборудования Kt Амортизационные отчисления Sct Прибыль до вычета процентных выплат и налогов PBITt Погашение долга CDt Задолженность Dt Процентные выплаты C%t Расчетные формулы

Наименование Текущий год Усл. обозн ачения t Выручка от реализации продукции Rt Текущие затраты, связанные с производством и реализацией продукции Ct Стоимость оборудования Kt Амортизационные отчисления Sct Прибыль до вычета процентных выплат и налогов PBITt Погашение долга CDt Задолженность Dt Процентные выплаты C%t Расчетные формулы

PBTt Pt Прибыль после вычета") Прибыль до вычета налога Налоговые выплаты (налог на прибыль) PBTt Pt Прибыль после вычета налога PATt Удержания из прибыли, связанные с инфляцией SIt Чистая прибыль PRt Выплата дивидендов Cdt Прирост наличности CFt Затраты на оборудование СKt Положительные денежные потоки +CFt Отрицательные денежные потоки -CFt Чистые денежные потоки CFt

Прибыль до вычета налога Налоговые выплаты (налог на прибыль) PBTt Pt Прибыль после вычета налога PATt Удержания из прибыли, связанные с инфляцией SIt Чистая прибыль PRt Выплата дивидендов Cdt Прирост наличности CFt Затраты на оборудование СKt Положительные денежные потоки +CFt Отрицательные денежные потоки -CFt Чистые денежные потоки CFt

Дополнения к таблицам Амортизационные отчисления для целей бухгалтерского учета - линейный - уменьшаемого остатка -по сумме чисел лет срока использования Амортизационные отчисления для целей налогообложения - линейный -Нелинейный -Стоимость оборудования на начало года -Стоимость оборудования на конец года -Среднегодовая стоимость -Налог на имущество

Дополнения к таблицам Амортизационные отчисления для целей бухгалтерского учета - линейный - уменьшаемого остатка -по сумме чисел лет срока использования Амортизационные отчисления для целей налогообложения - линейный -Нелинейный -Стоимость оборудования на начало года -Стоимость оборудования на конец года -Среднегодовая стоимость -Налог на имущество