лекция м2.2 ЭТ12 гео.ppt

- Количество слайдов: 57

СТРУКТУРА БИЗНЕС-ПЛАНА n n n n n 1. Титульный лист 2. Резюме или аннотация (вводная часть) 3. Существо предлагаемого проекта 4. Производственный план (Торговый план) 5. План маркетинга 6. Организационный план 7. Анализ рисков и управление рисками 8. Финансовый план 9. Анализ экономической эффективности проекта 10. Приложения

ПЛАН МАРКЕТИНГА n 5. 1. Анализ текущей ситуации: текущая ситуация и тенденции ее развития; анализ потенциальных поставщиков, посредников и потребителей, конкурентов и др. n 5. 2. Оценка потенциала предприятия, перечень опасностей и возможностей (SWOT-анализ). n 5. 3. Определение целей (постановка задач и проблем). n 5. 4. Выбор стратегий. n 5. 5. Программа действий (комплекс маркетинга или маркетинг-микс).

– q n это набор поддающихся контролю переменных")

МАРКЕТИНГОВЫЙ КОМПЛЕКС n Комплекс маркетинга (marketing-mix) – q n это набор поддающихся контролю переменных факторов маркетинга, совокупность которых фирма использует в стремлении вызвать желаемую ответную реакцию со стороны целевого рынка. маркетинг-микс в туризме включает в себя четыре составляющих: q q турпродукт, цену, продвижение, сбыт.

ЦЕНА И ЦЕНОВАЯ ПОЛИТИКА n Из четырех маркетинговых средств единственным способом обеспечить прибыль фирме является цена (price). n Разработка ценовой политики начинается до стадии разработки продукта и продолжается на стадии его реализации. n Установление цены – это составная часть ценовой политики туристского предприятия, которая зависит q степени соответствия тур-продукта требованиям потребителей, q спроса на продукт, q ценовой политики конкурентов, q издержек (затрат) на изготовление и сбыт продукта, q его уникальности, q сезонности и т. д

СЕБЕСТОИМОСТЬ Т-УСЛУГ n ИЗДЕРЖКИ ПРОИЗВОДСТВА =общественно необходимые затраты труда на производство и реализацию т-услуг в денежной форме (ТКВД, с. 55 -58) q n Основа цены - средеотраслевая с/с СЕБЕСТОИМОСТЬ денежные затраты конкретных турфирм, осуществляемые при производстве тур услуг (Здоров гл. 7, Яковлев. гл. 15) И. И. Цыганов Экономика туризма. М 2

АНАЛИЗ СЕБЕСТОИМОСТИ n Текущие затраты ресурсов фирмы = с/с: q q q n Зависят от эффективной работы Состав регулируется государством Имеют явную (бухгалтерскую) и неявную форму Группировка текущих затрат q q q По месту возникновения (структурным подразделениям) По видам продукции (услуг) По видам расходов (элементы затрат и статьи калькуляции) И. И. Цыганов Экономика туризма. М 2

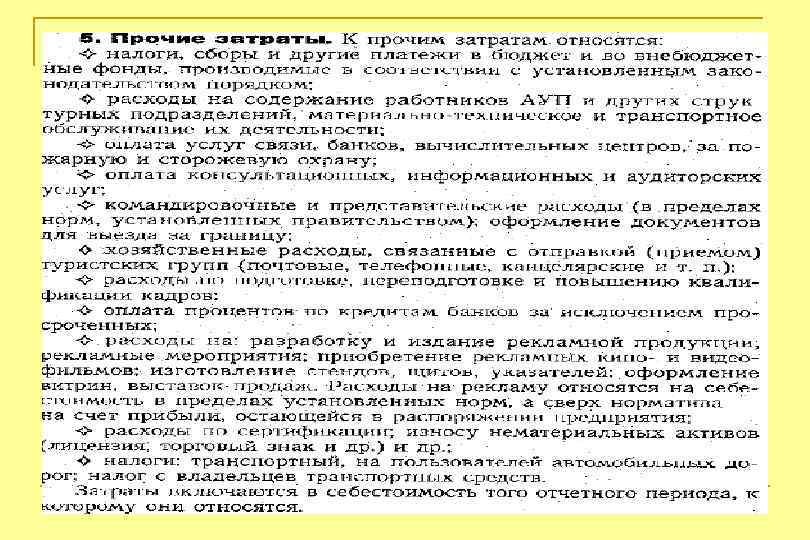

ЭЛЕМЕНТЫ СЕБЕСТОИМОСТИ n n n Материальные затраты Затраты на оплату труда Амортизация Отчисления на социальные нужды Прочие затраты q q q Почтово-телеграфные и телефонные Командировочные Консультационные, аудиторские Подготовка кадров Банки, охрана Разработка рекламной продукции И. И. Цыганов Экономика туризма. М 2

СПОСОБ ВКЛЮЧЕНИЯ ЗАТРАТ n ПРЯМЫЕ РАСХОДЫ q По формированию конкретного вида турпродукта n n n ПРЯМЫЕ МАТЕРИАЛЬНЫЕ ЗАТРАТЫ ПРЯМАЯ ЗАРПЛАТА персонала ТРАНСПОРТ ЗАТРАТЫ на электроэнергию, тепло КОСВЕННЫЕ (НАКЛАДНЫЕ) РАСХОДЫ q По формированию нескольких видов турпродуктов n n n ЗАТРАТЫ АУП АМОРТИЗАЦИЯ АРЕНДА ЗАТРАТЫ НА МАРКЕТИНГ ПРОЦЕНТЫ ПО КРЕДИТАМ И. И. Цыганов Экономика туризма. М 2

ЗАТРАТЫ ОТ ОБЪЕМА УСЛУГ n ПЕРЕМЕННЫЕ ЗАТРАТЫ q Пропорциональны объему услуг n n n ПРОЖИВАНИЕ И ПИТАНИЕ ТРАНСФЕР, ПРОЕЗД ПЕРЕМЕННАЯ ЧАСТЬ ЗАРПЛАТЫ ЭКСКУРСИИ, СТРАХОВКА НАЛОГИ И ОТЧИСЛЕНИЯ, пропорциональные обороту ПОСТОЯННЫЕ ЗАТРАТЫ q Не зависят от объема услуг n n n ОКЛАДЫ, ПОСТОЯННАЯ ЗАРПЛАТА АМОРТИЗАЦИЯ АРЕНДА И КОММУНАЛКА ЗАТРАТЫ НА МАРКЕТИНГ И РЕКЛАМУ ПРОЦЕНТЫ ПО КРЕДИТАМ РЕМОНТ И. И. Цыганов Экономика туризма. М 2

СПЕЦИФИКА ТУРИЗМА n n n Затраты на приобретение прав на услуги, включаемые в тур Затраты разработки и освоения новых туров Представительские расходы Затраты на организованный набор работников Затраты, связанные с не востребованными туристами услугами q И. И. Цыганов Экономика туризма. М 2 (Здоров гл. 7. 3)

q Денежное выражение стоимости (ОНЗТ) услуги n")

СЕБЕСТОИМОСТЬ И ЦЕНА n ЦЕНА УСЛУГИ (рыночная) q Денежное выражение стоимости (ОНЗТ) услуги n Результат конкурентной борьбы на рынке n Сумма денег, которые клиент готов заплатить за услугу n В основе лежат валовые издержки (среднеотраслевые затраты), а не себестоимость каждого предприятия q И. И. Цыганов Экономика туризма. М 2 ( Яковлев гл. 16, Здоров гл. 8)

Образец 1 n Основу цены туристской услуги составляет себестоимость, которая характеризует текущие издержки туристской организации на производство и реализацию услуг. n http: //www. edit. muh. ru/content/mag/trudy/02_2009/09. pdf

МАРКЕТИНГОВЫЙ КОМПЛЕКС n Цена и ценовая политика: q определение продажных цен (внутренние издержки по формированию турпродукта и маркетинга в соотношении с ценовой политикой конкурентов); q могут быть установлены различные цены для различных сегментов; q политика предоставления скидок турагентствам; q условия поставок и платежей (взаиморасчетов)

СТРУТУРА ЦЕНЫ ТУРА Т-ИНДУСТРИЯ ТУРОПЕРАТОР Т/А СЕБЕСТОИМОСТЬ + ПРИБЫЛЬ 100 + 20 ОПТ. ЦЕНА ФИРМ 25 + 10 10 + 5 ОПТ. ЦЕНА ТУРОПЕРАТОРА РОЗНИЧНАЯ. ЦЕНА ТУРА 120 155 Ц = (С + Нк + П – Ск) + Ка Где С - себестоимость Нк – косвенные налоги и платежи П – прибыль Ск – скидки Ка – комиссия турагента 170

")

ФАКТОРЫ ВЛИЯНИЯ n n n n Соотношение спроса и предложения Уровень издержек (среднеотраслевая себестоимость) и норма прибыли Сезонный характер спроса Оптовые скидки производителей Уникальность т-ресурсов Качество услуг Наценка турагентов (комиссионные) Групповой или индивидуальный характер тура И. И. Цыганов Экономика туризма. М 2

СКИДКА

ЦЕНОВАЯ ПОЛИТИКА ТУРФИРМ n n n СТАНДАРТНАЯ ЦЕНА q Неизменная, узнаваемая цена ГИБКАЯ ЦЕНА q Учитывает влияние всех факторов ПСИХОЛОГИЧЕСКИ ПРИВЛЕКАТЕЛЬНАЯ ЦЕНА q На конце 9 СКОЛЬЗЯЩАЯ ЦЕНА (СНЯТИЕ СЛИВОК) q Постепенное снижение высоких цен КОНКУРЕНТОСПОСОБНАЯ ЦЕНА q Ниже конкурентов, если позволяют издержки И. И. Цыганов Экономика туризма. М 2

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ n Главное, что движет турфирмой = доход q q q Валовой доход = выручке от реализации Чистый доход Прибыль от реализации Налогооблагаемая прибыль Чистая прибыль И. И. Цыганов Экономика туризма. М 2

СТРУКТУРА ДОХОДА ФИРМЫ ВЫРУЧКА ОТ РЕАЛИЗАЦИИ С/С ЧД Нк ПР Нп С/С – себестоимость ЧД – чистый доход ПР – прибыль от реализации ВД – внереализационные доходы Нк – косвенные налоги ЧП – чистая прибыль Нп – налог на прибыль ВД ЧП

ПРИБЫЛЬ ТУРФИРМЫ n Важный целевой результат q n Экономическая природа – q q n Превышение выручки над затратами денежное выражение стоимости прибавочного продукта (способность рабочей силы) Другое объяснение – доход на капитал как фактор производства, особая плата за риск Два пути роста: q q Увеличение объемов услуг Снижение затрат (с/с) И. И. Цыганов Экономика туризма. М 2

деятельности фирмы в целом или по")

РЕНТАБЕЛЬНОСТЬ ТУРФИРМЫ n Рентабельность – характеризует результативность (эффективность) деятельности фирмы в целом или по отдельным ресурсам n Результативность q q Соотносят прибыль с затратами по ее получению либо с выручкой Применяют ряд показателей рентабельности q q Рентабельность производства Рентабельность продукции И. И. Цыганов Экономика туризма. М 2

РЕНТАБЕЛЬНОСТЬ ТУРФИРМЫ n Рентабельность производства v n Отношение прибыли к затратам на производство рентабельность продукции v Отношение прибыли к выручке v Характеризует долю прибыли к выручке от реализации v Прибыль можно брать любую, но чаще всего используют чистую прибыль И. И. Цыганов Экономика туризма. М 2

Маркетинговый комплекс n Продвижение: q реклама; q работа с общественностью Public Relation; q q q персональные продажи (многоуровневый маркетинг, «лицом к лицу» ); презентации; политика использования торговой марки (обычно требует больших затрат, но эффективна в долгосрочном плане.

: q определение каналов сбыта: через")

Маркетинговый комплекс n Распределительная политика (продажи и каналы сбыта): q определение каналов сбыта: через турагентов или конечным потребителям; q условия поставки; q маркетинг-логистика

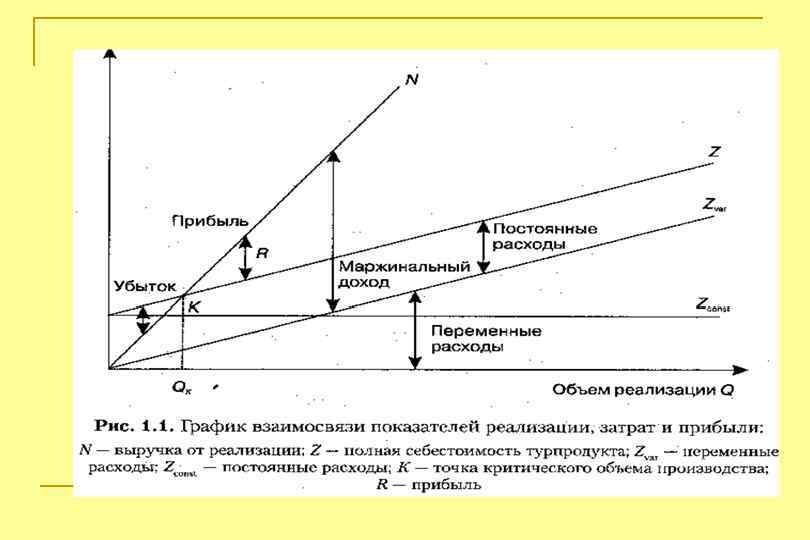

АНАЛИЗ БЕЗУБЫТОЧНОСТИ n Уровень БУ q q n n определяется минимальным объемом продаж, необходимым для покрытия всех затрат (точка БУ) Точка, в которой затраты пересекутся с выручкой. Иногда называют порог рентабельности Общая схема: q График безубыточности Со временем меняется – надо контролировать n И. И. Цыганов (ТКВД гл. 3. 4; Соболева гл. 4. 4) Экономика туризма. М 2

общая схема анализа точки безубыточности n n Уровень безубыточности турфирмы определяется минимальным объемом продаж, необходимым для покрытия всех затрат. Расчет этого объема осуществляется на основе трех показателей. Этими показателями являются: q q q рентабельность по маржинальной прибыли, постоянные затраты, объем продаж или выручка.

РАСЧЕТ УРОВНЯ БЕЗУБЫТОЧНОСТИ ПРОИСХОДИТ СЛЕДУЮЩИМ ОБРАЗОМ n Средняя цена одного тура 500 руб. q q q n Переменные затраты на один тур 300 руб. Маржинальная прибыль 200 руб. Рентабельность маржинальной прибыли одного тура 200/500 X 100%=40% Эта информация используется при нахождении точки безубыточности. ТБ определяется следующим образом. q q Допустим, что постоянные затраты турфирмы за определенный период равны 1000 руб. В таком случае выручка, обеспечивающая безубыточность производства, будет равна следующему значению: 1000 x 100% /40% Точка безубыточности= 2500 руб. или 5 туров

ТРУДНОСТИ РАСЧЕТА БУ n Главная проблема q q Разделение затрат на постоянные и переменные Зависимость от принятой политики управленческого учета затрат n Пример амортизации: равномерное списание – постоянные, пропорционально объему работ - переменные И. И. Цыганов Экономика туризма. М 2

. Форма собственно-сти и распределение долей. Имена")

6. ОРГАНИЗАЦИОННЫЙ ПЛАН n Сведения о предприятии (организации). Форма собственно-сти и распределение долей. Имена и адреса учредителей – фи-зических лиц. Фирменные названия и юридические адреса уч-редителей – юридических лиц. n 6. 2. Сведения об основных партнерах или об основных пайщиках. Мера ответственности партнеров (пайщиков). n 6. 3. Организационная структура (распределение обязанностей). n 6. 4. Сведения о руководителях (лицах, имеющих право подписи). n 6. 5. Помещение под центральный офис и оборудование для него. Указывается помещение и оборудование, которое требуется для реализации проекта, и то, что есть в наличии на данный момент. n 6. 6. Кадровый потенциал предприятия.

КАДРОВЫЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ n Составляется q q штатное расписание предприятия на 1 января текущего года, описание структуры персонала план по трудовым ресурсам в соответствии с бизнес-планом по годам. С учетом особенностей организационной структуры предприятия формируется штатное расписание для административно-управленческого, основного и вспомогательного персонала.

7. АНАЛИЗ РИСКОВ n Риск в предпринимательской деятельности — это вероятность возникновения убытков или не достижения планируемых показателей дохода и прибыли предприятия. n Общие причины рисков: q q q n Неопределенность и непредсказуемость процессов внешней среды (макросреды), которые невозможно предвидеть Изменения конкурентной среды (микроокружения), ухудшающие работу фирмы Неэффективные управленческие решения и неблагоприятные изменения внутренней среды фирмы Анализ рисков – количественная оценка выявленных рисков

НАИБОЛЕЕ ВЕРОЯТНЫЕ ФАКТОРЫ РИСКА для турфирм являются следующие: n n n n n Природные, климатические, социальные угрозы уменьшение платежеспособного спроса населения; появление на туристском рынке сильных конкурентов; рост инфляции; колебание курса доллара; неплатежи; некомпетентный выбор партнеров по бизнесу; политические и законодательные факторы риска; недоучет факторов внешней среды прямого и косвенного воздействия;

КЛАССИФИКАЦИЯ РИСКОВ n По характеру последствий риски подразделяются на чистые и спекулятивные. n Чистые риски связаны с ущербом, который понесет предприятие вследствие возникновения непредвиденных непреодолимых обстоятельств, таких как: катастрофы, стихийные бедствия, военные действия и т. д. n Спекулятивные риски связаны с такими изменениями условий осуществления предпринимательской деятельности (как например, изменение конъюнктуры рынка, курсов валют, налогового законодательства), которые могут привести как к возникновению убытков, так и к получению дополнительной прибыли.

КЛАССИФИКАЦИЯ РИСКОВ n По причине возникновения риски можно разделить на q q q n политические, технические, экономические (коммерческие) Политические риски обусловлены изменением политической обстановки, как в отдельно взятой стране, так и в мире. q (Такие, как например, введение ограничений на въезд и выезд граждан, на ввоз и вывоз товаров из страны и др. )

КОММЕРЧЕСКИЕ РИСКИ n Коммерческие риски – это риски, возникающие в процессе производства или реализации товаров и услуг n Финансовые риски: q q q риски, связанные с недостаточным финансовым обеспечением проекта; риски нарушения плановых графиков доходов и расходов по проекту; риски возникновения непредвиденных расходов по проекту или увеличения затрат по отношению к смете расходов, и др.

КОММЕРЧЕСКИЕ РИСКИ n Риски взаимодействия с контрагентами и партнерами q q риск отказа поставщиков (покупателей) от заключения контрактов; риск выхода партнеров из совместного проекта; риск наступления обстоятельств, повлекших за собой неплатежеспособность контрагентов (банкротство, ликвидация, и др); риск нарушения партнерами (контрагентами) договорных обязательств и прочие риски

КОММЕРЧЕСКИЕ РИСКИ n Маркетинговые риски: q q риск ошибочного выбора целевого сегмента рынка; риск неправильной организации и, следовательно, получения не-адекватных результатов маркетингового исследования; риск неверного выбора стратегии ценообразования; риск неудачной организации сети сбыта и системы продвижения товара к потребителю; q риски непредвиденной конкуренции; q риск неправильного прогноза конъюнктуры на рынках ресурсов;

КОММЕРЧЕСКИЕ РИСКИ Риски, связанные с обеспечением прав собственности n риск неполучения или запаздывания патентной защиты; n риск имитации конкурентами основной идеи услуги или продукта; n риск нарушения коммерческой тайны и распространения непатентуемой информации

")

ОЦЕНКА РИСКА n Оценить риски можно по двум основным параметрам: вероятность нежелательного исхода (события) и ценой риска. q q Вероятность – определяется экспертно, путем обработки данных коллективной сторонней экспертизы. Цена риска – стоимость потерь, соответствующая вероятности нежелательного исхода, с которым связывается данный вид риска, т. е. – разность между планируемой (максимальной без учета риска) прибылью от проекта и прибылью, вероятной с учетом риска

Страхование рисков – совокупность специализированных видов услуг коммерческого страхования, предоставляемых")

УПРАВЛЕНИЕ РИСКАМИ n 1) Страхование рисков – совокупность специализированных видов услуг коммерческого страхования, предоставляемых страховыми компаниями. n 2) Покупка общего (генерального) страхового полиса от всех рисков на сумму вероятных потерь от конкретных видов рисков. Оформление страхового полиса на отдельные виды рисков. n 3) Самый распространенный метод управления рисками – это метод уклонения от риска, то есть отказ от проектов с высокой вероятностью возникновения рисков по ключевым моментам или замена наиболее рискованных операций.

Создание системы внутренних резервов предприятия с учетом прогнозов развития ситуации,")

УПРАВЛЕНИЕ РИСКАМИ n 4) Создание системы внутренних резервов предприятия с учетом прогнозов развития ситуации, основывающихся на данных, получаемых в результате постоянного мониторинга социальноэкономической и нормативно-правовой среды. n 5) Синхронизация периодов повышенных рисков по одному проекту с периодами наиболее надежных доходов по параллельным проектам фирмы. n 6) В целях упреждения возникновения маркетинговых рисков, целесообразно проводить активный целенаправленный маркетинг, позволяющий интенсивно формировать спрос на услуги предприятия

Целенаправленная оптимизация портфеля ценных бумаг. q (Приобретение акций фирм партнеров.")

УПРАВЛЕНИЕ РИСКАМИ n 7) Целенаправленная оптимизация портфеля ценных бумаг. q (Приобретение акций фирм партнеров. Так например, туроператоры могут приобретать акции партнеров-отелей, транспортных компаний, что позволит влиять на ценовую политику и получить большие гарантии в положительном решении спорных вопросов). n 8) Методы локализации риска применяют многие крупные компании при внедрении инновационных проектов. q Для реализации высокорисковых проектов создают дочерние, так называемые венчурные (рисковые) предприятия. q Наиболее рискованная часть проекта локализуется в пределах вновь созданной фирмы; q в то же время сохраняются условия для эффективного подключения научного и технического потенциалов «материнской компании» .

Операции, страхующие снабжение и сбыт – q q приобретение опционов")

УПРАВЛЕНИЕ РИСКАМИ n 9) Операции, страхующие снабжение и сбыт – q q приобретение опционов на закупку дефицитных и растущих в цене услуг (например количество мест на чартерных перевозках); заключение фьючерсных контрактов на закупки; покупка ордеров на право приобретения в течение определенного времени дополнительного количества услуг (сверх оговоренного в контракте); выбор наиболее надежных турагентов

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ n НМ-АКТИВЫ q q q n Стоимость объектов особых отношений – имущественных, интеллектуальных, правовых и рекламных, не имеющих физической формы Включают в уставный капитал Используются длительное время и переносят свою стоимость постепенно (не более 10 лет) ОСОБЕННОСТИ q q Сложность определения реальной стоимости Возможность передачи прав q И. И. Цыганов Экономика туризма. М 2 (Здоров гл. 5. 3)

СОСТАВ НМ-АКТИВОВ n n n n Права пользования землей Патенты Лицензии Ноу=хау Программное обеспечение Торговые марки Фирменные знаки Репутация и имидж фирмы И. И. Цыганов Экономика туризма. М 2

ДЕЛОВАЯ РЕПУТАЦИЯ ОРГАНИЗАЦИИ n разность между ценой покупки предприятия как единого имущественно-хозяйственного комплекса и стоимостью его чистых активов. Разница может быть либо положительной, либо отрицательной. q q Положительную деловую репутацию расматривают как отдельный инвентарный объект и амортизируют в течение 20 лет линейным способом. Отрицательную - в полной сумме относят на финансовый результат периода в составе прочих доходов

ФИНАНСОВЫЙ ПЛАН n 8. 1. План доходов и расходов n 8. 2. План денежных поступлений и платежей n 8. 3. Балансовый план

ПЛАН ДОХОДОВ И РАСХОДОВ n План доходов и расходов, включающий в себя: q q q n план реализации на год, план производства на год, план маркетинга на год, план ФОТ, бюджет общих и административных расходов, бюджет прямых материальных затрат. В финансовом плане необходимо указать, планируемые источники финансирования, в том числе собственные и заемные средства, безвозмездные целевые поступления.

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ n План денежных поступлений и платежей включает в себя следующие разделы: q q q поступления, платежи, избыток или недостаток денежных средств в текущий момент времени, методы компенсации, например, кратковременные займы для покрытия постоянных затрат. В рамках долгосрочного плана денежных поступлений и платежей разрабатываются оперативные планы: кредитный план, кассовый план, платежный календарь

отражает")

БАЛАНСОВЫЙ ПЛАН n Балансовый план (прогноз активов и пассивов предприятия на конец года) отражает активы и пассивы предприятия, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенную прибыль

налог на добавленную стоимость; 2) таможенные пошлины и")

НАЛОГИ И ИНЫЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ 1) налог на добавленную стоимость; 2) таможенные пошлины и сборы; 3) налоги и начисления в составе себестоимости (начисления на фонд оплаты труда, транспортный налог, НДС, относимый на себестоимость, другие налоги в соответствии с действующим законодательством); 4) налоги, относимые на финансовые результаты (налог на имущество и налог на рекламу); 5) налоги, выплачиваемые из прибыли (налог на прибыль); 6) подоходный налог (для полной оценки платежей, планируемых к перечислению предприятием в бюджеты разных уровней, жела-

— косвенный налог, форма изъятия в бюджет государства")

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ n (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. q q Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ТУРФИРМЫ n возможность формировать запасы и покрывать затраты за счет ряда источников финансовых средств q q n Собственные оборотные средства (СОС) Нормальные источники (НИФ) n Краткосрочные пассивы (кредиты и займы до года) n Задолженность кредиторам по оплате продукции Критерий – разница q А=СОС-33, Б=НИФ-33 n займы для покрытия запасов (ЗЗ) И. И. Цыганов Экономика туризма. М 2

УРОВНИ ФУ n Абсолютная платежеспособность – А и Б положительны n Нормальная платежеспособность – А > О и Б < 0 n Неустойчивое финансовое состояние – А и Б < 0 n Кризисное финансовое состояние – есть еще просроченные кредиторская и дебиторская задолженности, а также кредиты не погашенные в полном объеме И. И. Цыганов Экономика туризма. М 2

Характеристика финансового состояния турфирмы "Надежда" за 1996 -1998 Показатель по состоянию на конец Запасы и затраты (33) Собственные оборотные средства (СОС) Объем нормальных источников формирования запасов и затрат (НИФ) Излишек или недостаток СОС ФС = СОС – 33 Излишек или недостаток величины основных источников формирования запасов и затрат ФО = НИФ – 33 1996 г. 303, 8 295, 7 510, 2 1997 г. 318, 4 312, 6 566, 6 1998 г. 377, 5 363, 2 643, 4 8, 1 -5, 8 -14, 3 206, 4 248, 2 265, 9

лекция м2.2 ЭТ12 гео.ppt