Презентация страховые взносы.ppt

- Количество слайдов: 27

СТРАХОВЫЕ ВЗНОСЫ Пенза, 2012

Объектом обложения страховыми")

Объект обложения страховыми взносами (часть1 статьи 7 Закона 212 – ФЗ) Объектом обложения страховыми взносами для налогоплательщиков страховых взносов, указанных в подпунктах (а) и (б) пункта 1 части 1 статьи 5 настоящего федерального закона, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведение науки, литературы, искусства, издательским лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

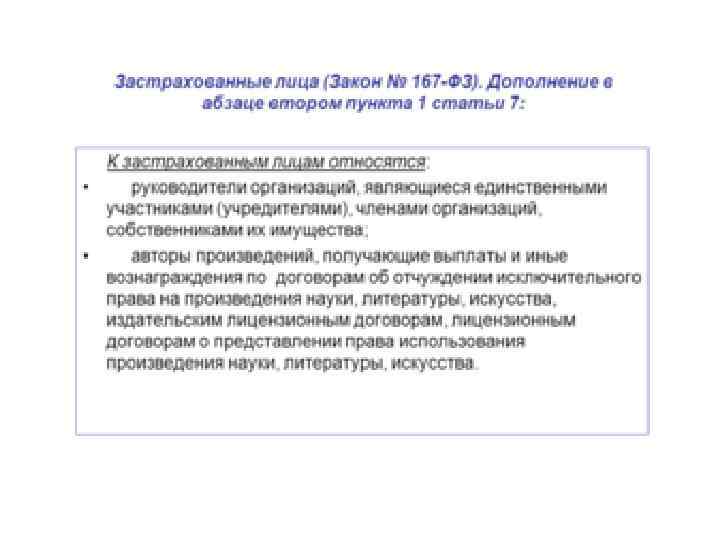

1. Застрахованными лицами являются граждане Российской Федерации, постоянно")

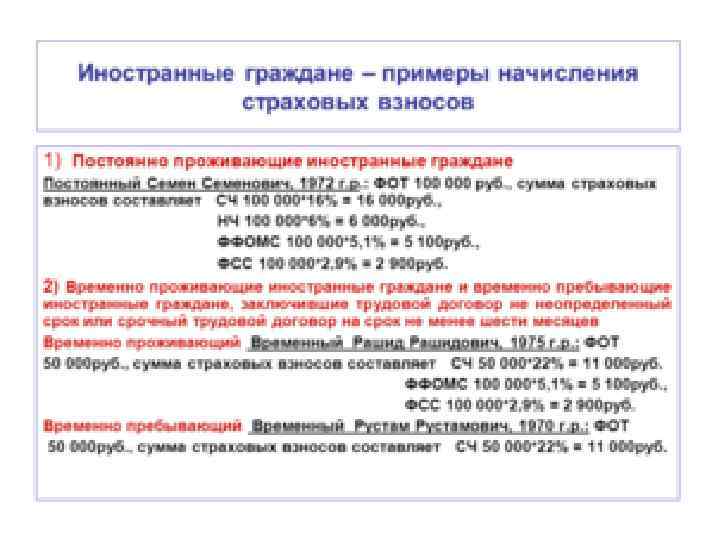

Застрахованные лица (Закон № 167 –ФЗ) 1. Застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие на территории РФ, иностранные граждане или лица без гражданства, а также иностранные граждане и лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с ФЗ от 25. 07. 2002 года № 115 -ФЗ «О правовом положении иностранных граждан в РФ» ), временно пребывающие на территории РФ , заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев(пункт 1 статьи 7). 2. Уплата страховых взносов в отношении застрахованных лиц из числа иностранных граждан или лиц без гражданства, постоянно проживающий на территории РФ, производится по тарифу, установленному на финансирование страховой и накопительной части трудовой пенсии, в зависимости от года рождения указанных застрахованных лиц (статья 22. 1). В связи с этим внесены дополнения в (пункт 15 статьи 2 Закона 212 -ФЗ: Не подлежат обложению страховыми взносами суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно прибывающих на территорию РФ кроме случаев, предусмотренных Федеральным Законом в конкретных видах обязательного социального страхования.

- Солидарная часть тарифа страховых взносов – часть, предназначенная для формирования денежных средств в целях выплаты в фиксированном базовом размере трудовой пенсии, социального пособия на погребение умерших пенсионеров, и в иных целях, предусмотренных законодательством РФ об обязательном пенсионом страховании, не связанных с формированием средств, предназначенных для выплаты накопительной части пенсии; - Накопительная часть тарифа страховых взносов – часть, предназначенная для формирования денежных средств застрахованного лица и учитываемая на его индивидуальном лицевом счете, включая специальную часть, в целях определения суммы расчетного пенсионного капитала, а также размера накопительной части трудовой пенсии и других выплат за счет пенсионных накоплений, установленных законодательством РФ Статья 3 Закона № 167 - ФЗ

Презентация страховые взносы.ppt