Страховой и перестраховочной рынок в Японии.pptx

- Количество слайдов: 17

Страховой и перестраховочной рынок в Японии У Тунфэй м 508

Страховой и перестраховочной рынок в Японии У Тунфэй м 508

Обзор страхового рынка Японии • Японский страховой рынок является одним из крупнейших мировых рынков, уступая только США и Европейскому союзу. • На долю Японии приходится около 80% всех страховых пре мий по страхованию жизни, собранных в азиатском регионе, и около 70% всех страховых премий по страхованию иному, чем страхование жизни, собранных в мире

Обзор страхового рынка Японии • Японский страховой рынок является одним из крупнейших мировых рынков, уступая только США и Европейскому союзу. • На долю Японии приходится около 80% всех страховых пре мий по страхованию жизни, собранных в азиатском регионе, и около 70% всех страховых премий по страхованию иному, чем страхование жизни, собранных в мире

Страховые компании и виды страхования в Японии • Страховой рынок Японии, который начал формироваться в конце девятнадцатого века, имеет ряд особенностей. Главной особенностью является то, что в страховом деле преобладают компании по страхованию жизни. • До семидесятых годов прошлого столетия, страховые компании не выходили за рамки своей страны. На международную арену они вышли благодаря ощутимым успехам Японии по многим экономическим показателям. • Сегодня 23 компании вышли на страховые рынки Америки, Канады и других стран. • Крупнейшими владельцами акций и облигаций частных компаний, а также государственных корпораций, являются компании по страхованию жизни. В вопросах кредитования они играют самую важную роль. • Государство внимательно следит за деятельность страховых организаций. Каждый житель Японии, должен участвовать в системе медицинского страхования. Застрахованным должен быть и тот гражданин, у которого имеется виза на один год и более.

Страховые компании и виды страхования в Японии • Страховой рынок Японии, который начал формироваться в конце девятнадцатого века, имеет ряд особенностей. Главной особенностью является то, что в страховом деле преобладают компании по страхованию жизни. • До семидесятых годов прошлого столетия, страховые компании не выходили за рамки своей страны. На международную арену они вышли благодаря ощутимым успехам Японии по многим экономическим показателям. • Сегодня 23 компании вышли на страховые рынки Америки, Канады и других стран. • Крупнейшими владельцами акций и облигаций частных компаний, а также государственных корпораций, являются компании по страхованию жизни. В вопросах кредитования они играют самую важную роль. • Государство внимательно следит за деятельность страховых организаций. Каждый житель Японии, должен участвовать в системе медицинского страхования. Застрахованным должен быть и тот гражданин, у которого имеется виза на один год и более.

Доля на") Доля Японии на азиатском рынке страхования Страна Страховая премия (млн долл. ) Доля на азиатском рынке страхования, % Япония 528, 444 81, 7 Корея 58, 348 9, 0 Тайвань 22, 790 3, 5 Китай 19, 278 3, 0 Индия 9, 933 1, 6 Другие страны региона 7, 898 1, 2

Доля Японии на азиатском рынке страхования Страна Страховая премия (млн долл. ) Доля на азиатском рынке страхования, % Япония 528, 444 81, 7 Корея 58, 348 9, 0 Тайвань 22, 790 3, 5 Китай 19, 278 3, 0 Индия 9, 933 1, 6 Другие страны региона 7, 898 1, 2

Страховое законодательство • Деятельность страховых компаний ориентирована в основ ном на внутреннюю экономику. • Страховой рынок Японии это дос таточно структурированный, технологичный и концентриро ванный ынок с широчайшим выбором страховых продуктов, но р приоритетными остаются страхование жизни, медицинское страхование, автомобильное и имущественное страхование. • Все компании очень крупные и закрытые для иностранных бизнесменов. • С 1 апреля 1996 г. в Японии вступил в силу новый страхо вой закон. Многие специалисты по страхованию в Японии схо дятся во мнении, что его принятие можно считать первой кар динальной переменой за 56 лет, прошедших с момента принятия закона 1939 г. Разработчиками закона были приняты во внимание три основные концепции: • удобство для страхова теля ; • вклад в национальную экономику; • гармонизация с меж дународным рынком.

Страховое законодательство • Деятельность страховых компаний ориентирована в основ ном на внутреннюю экономику. • Страховой рынок Японии это дос таточно структурированный, технологичный и концентриро ванный ынок с широчайшим выбором страховых продуктов, но р приоритетными остаются страхование жизни, медицинское страхование, автомобильное и имущественное страхование. • Все компании очень крупные и закрытые для иностранных бизнесменов. • С 1 апреля 1996 г. в Японии вступил в силу новый страхо вой закон. Многие специалисты по страхованию в Японии схо дятся во мнении, что его принятие можно считать первой кар динальной переменой за 56 лет, прошедших с момента принятия закона 1939 г. Разработчиками закона были приняты во внимание три основные концепции: • удобство для страхова теля ; • вклад в национальную экономику; • гармонизация с меж дународным рынком.

• Закон «О страховании» предусматривает дальнейшую регламентацию страхового дела, в частности, лицензирование каждого вида страхования, введение института брокеров, установление уровня платежеспособности, необходимость создания страховщиками гарантийных фондов (наличный депозит или залог ценных бумаг). • Страховые компании не могут заниматься иной деятельностью, кроме страховой. • Согласно закону «О страховании» страхование имеет две отрасли: страхование жизни и иные виды. Страховщикам запрещено проводить операции по этим отраслям одновременно. • Страхование жизни включает страхование на дожитие, недожитие, от несчастных случаев и болезней, кроме случаев, отнесенных к иным видам страхования. • Иные виды включают страхование убытков (в том числе ценных бумаг), рисков несчастных случаев, болезней третьих лиц и ухода за ними, страхование от пожаров, морское страхование, страхование транспорта и автомобилей.

• Закон «О страховании» предусматривает дальнейшую регламентацию страхового дела, в частности, лицензирование каждого вида страхования, введение института брокеров, установление уровня платежеспособности, необходимость создания страховщиками гарантийных фондов (наличный депозит или залог ценных бумаг). • Страховые компании не могут заниматься иной деятельностью, кроме страховой. • Согласно закону «О страховании» страхование имеет две отрасли: страхование жизни и иные виды. Страховщикам запрещено проводить операции по этим отраслям одновременно. • Страхование жизни включает страхование на дожитие, недожитие, от несчастных случаев и болезней, кроме случаев, отнесенных к иным видам страхования. • Иные виды включают страхование убытков (в том числе ценных бумаг), рисков несчастных случаев, болезней третьих лиц и ухода за ними, страхование от пожаров, морское страхование, страхование транспорта и автомобилей.

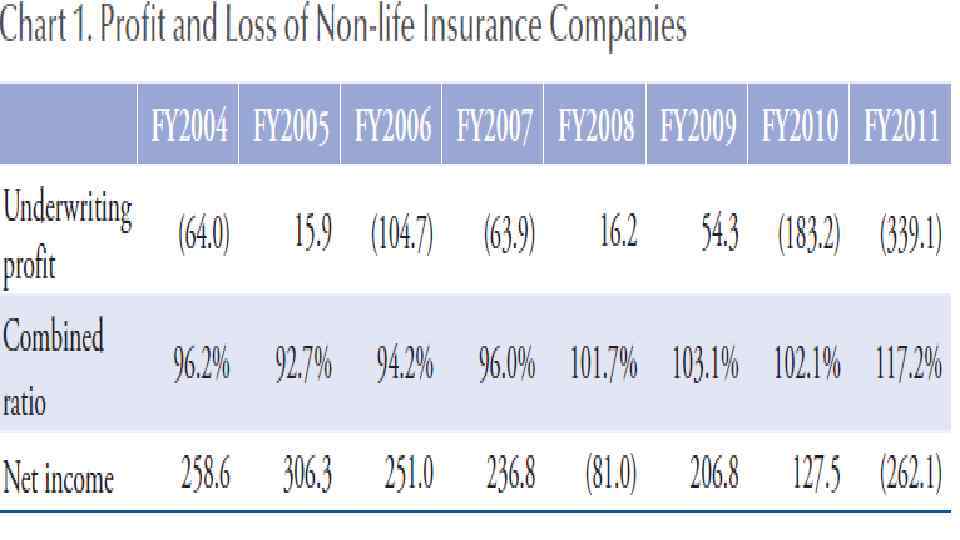

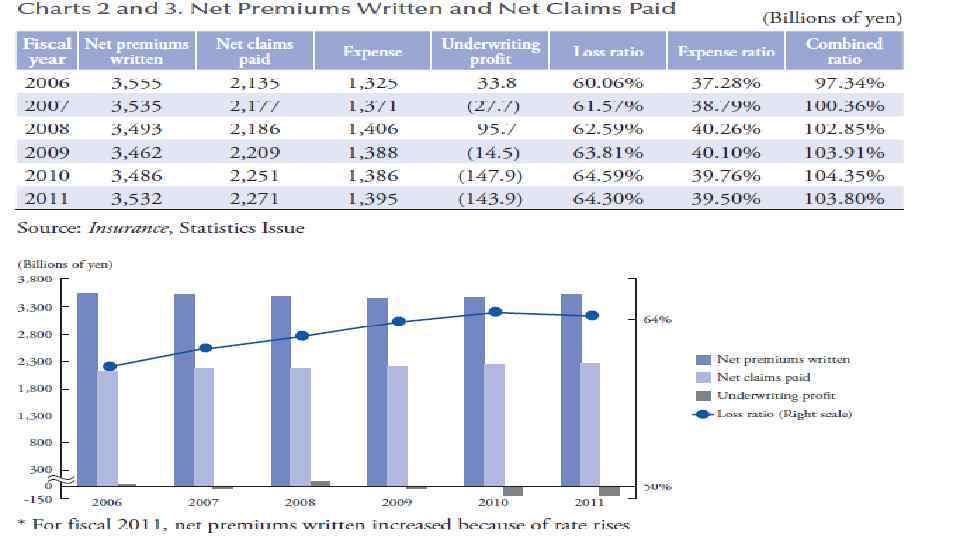

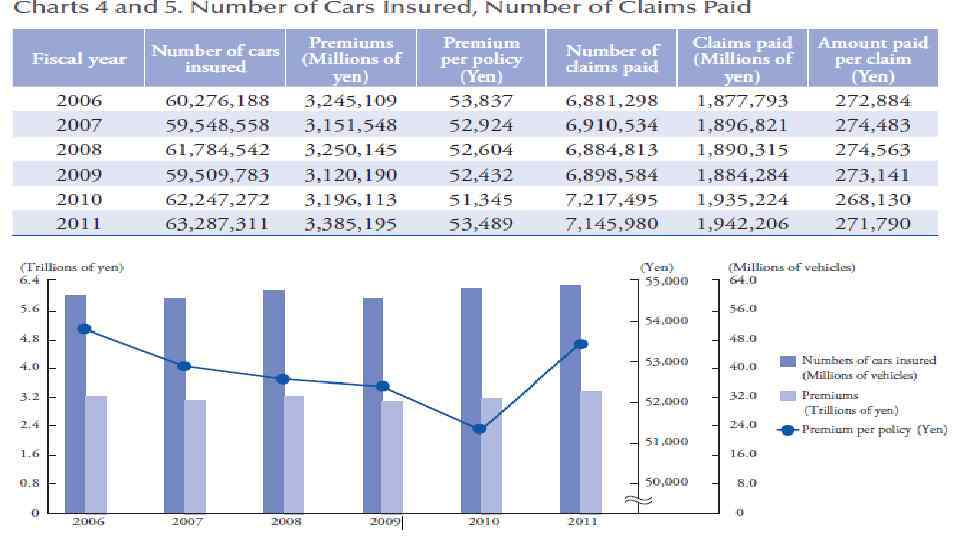

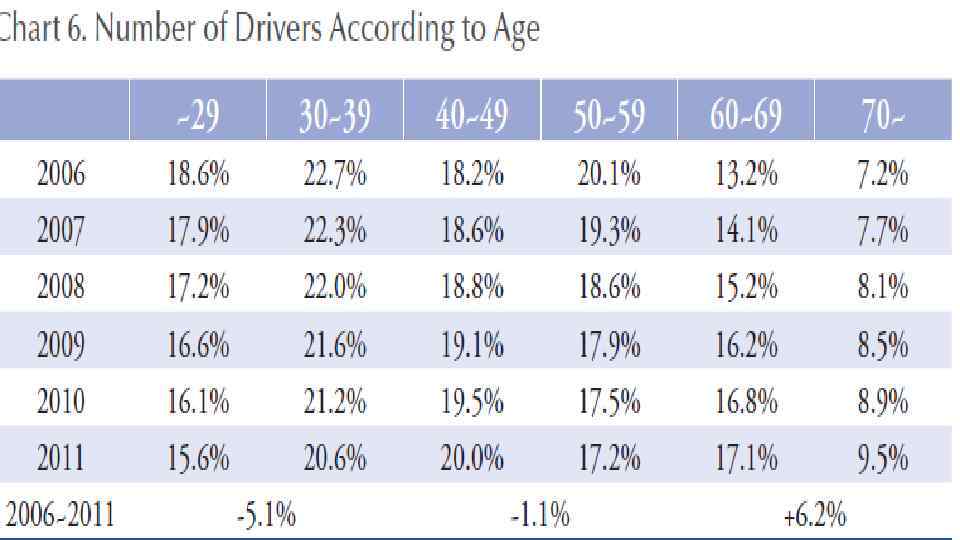

Рентабельность автострахования

Рентабельность автострахования

Перестраховочной рынок в Японии

Перестраховочной рынок в Японии

Перестраховочная компания The Toa Fire & Marine Reinsurance • Японский рынок перестрахования играет важную роль для Японии, так как Япония относится к странам с повышенной вероятностью наступления страхового случая. Это касается в первую очередь рисков катастрофических бедствий, так как Япония это место, где тайфуны случаются ежегодно с августа по ноябрь. Кроме того, она расположена в сейсмически опасном регионе, подвергающим своих жителей постоянным испытаниям. • Крупнейшая и единственная Японская перестраховочная компании общего профиля "The Toa Fire & Marine Reinsurance Company, Ltd. " была создана в 1940 году. До этого времени недостающее перестраховочное покрытие японские компании получали в Lloyd's of London и в других европейских перестраховочных компаниях. Однако с течением времени возникли тяжелые политические обстоятельства, которые препятствовали получению перестраховочных покрытий в Lloyd's of London. Тогда все японские страховые компании решили создать собственную перестраховочную компанию. Компания называлась "Toa Fire & Marine Reinsurance Co. , Ltd. ”

Перестраховочная компания The Toa Fire & Marine Reinsurance • Японский рынок перестрахования играет важную роль для Японии, так как Япония относится к странам с повышенной вероятностью наступления страхового случая. Это касается в первую очередь рисков катастрофических бедствий, так как Япония это место, где тайфуны случаются ежегодно с августа по ноябрь. Кроме того, она расположена в сейсмически опасном регионе, подвергающим своих жителей постоянным испытаниям. • Крупнейшая и единственная Японская перестраховочная компании общего профиля "The Toa Fire & Marine Reinsurance Company, Ltd. " была создана в 1940 году. До этого времени недостающее перестраховочное покрытие японские компании получали в Lloyd's of London и в других европейских перестраховочных компаниях. Однако с течением времени возникли тяжелые политические обстоятельства, которые препятствовали получению перестраховочных покрытий в Lloyd's of London. Тогда все японские страховые компании решили создать собственную перестраховочную компанию. Компания называлась "Toa Fire & Marine Reinsurance Co. , Ltd. ”

• 70% в медицинских расходов оплачивается по Национальной программе страхования. Но сюда не включаются прививки, профилактические осмотры, косметическая хирургия, нормально протекающие роды, ортопедическое лечение и аборты, выполненные не по показаниям медиков. • При получении медицинской помощи, каждый гражданин должен предъявить карточку медицинского страхования, при ее отсутствии, уплатить всю стоимость обслуживания. • Но «Национальная программа» предусматривает возмещение расходов, только свыше определенной суммы, которая зависит от многих обстоятельств. Остальную сумму уплачивают сами граждане. Страховые взносы уплачиваются четыре раза в год, и их сумма рассчитывается с учетом величины налога на семейное хозяйство и на число всех членов семьи.

• 70% в медицинских расходов оплачивается по Национальной программе страхования. Но сюда не включаются прививки, профилактические осмотры, косметическая хирургия, нормально протекающие роды, ортопедическое лечение и аборты, выполненные не по показаниям медиков. • При получении медицинской помощи, каждый гражданин должен предъявить карточку медицинского страхования, при ее отсутствии, уплатить всю стоимость обслуживания. • Но «Национальная программа» предусматривает возмещение расходов, только свыше определенной суммы, которая зависит от многих обстоятельств. Остальную сумму уплачивают сами граждане. Страховые взносы уплачиваются четыре раза в год, и их сумма рассчитывается с учетом величины налога на семейное хозяйство и на число всех членов семьи.

• В Японии страхование жизни включает в себя такие виды страхования, как на дожитие или не дожитие. А также страхование от несчастных случаев и болезней кроме тех случаев, которые относятся к другим видам страхования. • К иным видам страхования относятся страхование убытков, в том числе и страхование ценных бумаг, болезни третьих лиц, страхование от пожаров, риски несчастных случаев, страхование авто и других видов транспорта, морское страхование.

• В Японии страхование жизни включает в себя такие виды страхования, как на дожитие или не дожитие. А также страхование от несчастных случаев и болезней кроме тех случаев, которые относятся к другим видам страхования. • К иным видам страхования относятся страхование убытков, в том числе и страхование ценных бумаг, болезни третьих лиц, страхование от пожаров, риски несчастных случаев, страхование авто и других видов транспорта, морское страхование.

Заключение • Ведущие страховые компании Японии в основном специализируются на страховании жизни, несмотря на то, что таких компаний в целом по стране в два раза меньше по сравнению со страховыми компаниями, специализирующимися на иных видах страхования. Следовательно можно сделать вывод, что рынок страхования жизни в Японии частично монополизирован. • Большое значение придают рынку перестрахования, в связи с тем, что в Японии очень большая вероятность наступления страхового случая из за частых стихийных бедствий. • Как правило, страховые компании Японии вкладывают свои деньги в синдикаты по предоставлению кредитов и размещению облигационных займов иностранными частными и государственными заемщиками, а так же поддерживают тесные связи с промышленно торговыми, финансовыми компаниями, которые проявляются во владении акциями, в групповом страховании рабочих и служащих, управлении пенсионными фондами, кредитовании и владении облигациями.

Заключение • Ведущие страховые компании Японии в основном специализируются на страховании жизни, несмотря на то, что таких компаний в целом по стране в два раза меньше по сравнению со страховыми компаниями, специализирующимися на иных видах страхования. Следовательно можно сделать вывод, что рынок страхования жизни в Японии частично монополизирован. • Большое значение придают рынку перестрахования, в связи с тем, что в Японии очень большая вероятность наступления страхового случая из за частых стихийных бедствий. • Как правило, страховые компании Японии вкладывают свои деньги в синдикаты по предоставлению кредитов и размещению облигационных займов иностранными частными и государственными заемщиками, а так же поддерживают тесные связи с промышленно торговыми, финансовыми компаниями, которые проявляются во владении акциями, в групповом страховании рабочих и служащих, управлении пенсионными фондами, кредитовании и владении облигациями.

Спасибо за внимание!

Спасибо за внимание!