Osago_Кудрин, Щербик.pptx

- Количество слайдов: 26

Страхование ответственности. ОСАГО Выполнили: Кудрин А. М. Щербик С. Э.

Страхование ответственности — это отрасль страхования, объединяющая разнообразные виды страхования, в которых в качестве объекта страхования выступает имущественный интерес, связанный с возмещением страхователем причинённого им вреда личности или имуществу третьих лиц.

Первые элементы страхования ответственности появились в Древнем Риме, греческом и германском праве.

В современном виде – Франция, XX век. Импульс для развития страхования ответственности: промышленный прогресс, появление новых видов транспорта.

Причины современного развития страхования ответственности: осознание гражданами своих прав; рост благосостояния населения и соответственно увеличение его платежеспособности и размеров ущерба; увеличение числа вызывающих ущерб факторов, связанных с индустриализацией общества, развитием техники и технологий; рост числа случаев причинения ущерба; новые инициативы законодательной власти в сфере гражданской ответственности; возможность широкого толкования в судопроизводстве категории ущерба и, как следствие этого, получение права на возмещение убытков; расширение сферы практического применения законов по гражданской ответственности.

Виды страхования ответственности: Страхование гражданской ответственности владельцев автотранспортных средств Страхование гражданской ответственности перевозчика Страхование гражданской ответственности предприятий – источников повышенной опасности Страхование профессиональной ответственности Страхование ответственности за неисполнение обязательств Страхование иных видов гражданской ответственности

Формы страхования ответственности: Страхование ответственности выступает в форме обязательного и добровольного страхования. Обязательное страхование: страхование гражданской ответственности владельцев транспортных средств; страхование гражданской ответственности владельца опасного объекта; страхование ответственности туроператора; страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров (ОСГОП).

ОСАГО-ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ С 1 июля 2003 г. вступлением в силу Федерального закона от 25 апреля 2002 г. № 40 -ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» появилось ОСАГО

Основные термины транспортное средство - устройство, предназначенное для использование транспортного средства - эксплуатация транспортного средства, связанная с его движением в пределах дорог водитель - лицо, управляющее транспортным средством. При обучении управлению транспортным средством водителем считается обучающее лицо договор ОСАГО - договор страхования, по которому страховщик обязуется за обусловленную договором плату при наступлении предусмотренного страхового случая возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу в пределах определенной договором суммы прямое возмещение убытков - возмещение вреда имуществу потерпевшего, осуществляемое страховщиком, который застраховал гражданскую ответственность потерпевшего владельца транспортного средства

Объект имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации

Субъекты Страховщики. На август 2014 года таких страховщиков в России 101. Еще 112 компаний в разное время были исключены из системы ОСАГО Страхователи - лица, заключившие со страховщиком договор обязательного страхования. Выгодоприобретатели — третьи лица, которым был причинён ущерб в автомобильной аварии Страховые посредники — агенты и брокеры. Профессиональное объединение страховщиков — РСА, аккумулирующий средства резервов гарантий и текущих компенсационных выплат и осуществляющий компенсационные выплаты.

Характеристика договора Возмездный Двухсторонний Алеаторный Реальный Срочный заключаемый на определенный срок; Публичный В ст. 1 Закона об ОСАГО указаны три категории лиц, которые являются участниками договора ОСАГО: владелец транспортного средства, т. е. собственник автотранспортного средства водитель - лицо, управляющее транспортным средством страхователь - лицо, заключившее со страховщиком договор обязательного страхования.

причинения вреда при использовании")

Страховые риски Не является страховым случаем (гл. 2 ст. 6) причинения вреда при использовании иного транспортного средства, чем то, которое указано в договоре обязательного страхования; причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды; причинения вреда при использовании транспортных средств в ходе соревнований, испытаний или учебной езды в специально отведенных для этого местах; загрязнения окружающей среды; причинения вреда воздействием перевозимого груза причинения водителем вреда управляемому им транспортному средству и прицепу к нему причинения вреда при погрузке груза на транспортное средство или его разгрузке; повреждения или уничтожения антикварных и других уникальных предметов, зданий и сооружений причинения вреда жизни, здоровью, имуществу пассажиров при их перевозке, если этот вред подлежит возмещению в соответствии с законодательством РФ об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров.

Дата изменениния Стало (руб) По европротоколу 25 000")

Страховые суммы Характер выплаты Было (руб) Дата изменениния Стало (руб) По европротоколу 25 000 2 августа 2014 50 000, до 400 000 Мск и СПб По ущербу имуществу 120 000 1 октября 2014 400 000 При нескольких 160 000 потерпевших 1 октября 2014 По 400 000, общих лимитов нет По жизни и здоровью каждому потерпевшему 1 апреля 2015 500 000 160 000

Страховой тариф 1 сентября 2014 года вступает в силу поправка, устанавливающая тарифный коридор для полисов ОСАГО. Базовые тарифы и поправочные коэффициенты по ОСАГО теперь будет устанавливать Банк России. с 11 октября 2014 года повышаются базовые тарифы в связи с повышением страховых сумм по возмещению вреда имуществу в договорах ОСАГО. 1 апреля 2015 года повышаются страховые суммы по возмещению вреда жизни и здоровью пострадавших в ДТП и базовые тарифы ОСАГО будут пересмотрены еще раз. Последующее изменение тарифов произойдет не ранее 1 апреля 2016 года. Все последующие изменения тарифов ОСАГО могут производиться не ранее чем через год после утверждения предыдущих.

Тип (категория) и назначение транспортного средства Новые базовые тарифы Старые базовые")

Страховые тарифы (базовый) Тип (категория) и назначение транспортного средства Новые базовые тарифы Старые базовые тарифы min (+23, 2%) до 10. 14 max (+30%) с 11. 10. 14 Мотоциклы и мопеды (транспортные средства категории "A", "M") 1 215 1 497 1 579 Легковые автомобили (транспортные средства категории "B", "BE"): - юридических лиц 2 375 2 926 3 087 - физических лиц, индивидуальных предпринимателей 1 980 2 440 2 574 - используемые в качестве такси 2 965 3 654 3 854

Тарифный коридор Основные особенности применения тарифного коридора по ОСАГО: Каждая страховая компания устанавливается самостоятельно тот тариф, который она будет применять при страховании всех своих клиентов в пределах установленных Центробанком минимальных и максимальных значений базовый ставок. Все поправочные коэффициенты являются фиксированными и страховые компании не вправе их изменять. Страховые компании не вправе изменять тариф для отдельного клиента - в том числе и при участии в тендерах. Страховые компании вправе устанавливать разные базовые тарифные ставки для каждого субъекта РФ.

Поправочные коэффициенты Сведения о количестве лиц, допущенных к управлению транспортным средством до 28. 07. 11 с 28. 07. 11 предусматривает ограничение количества лиц не предусматривает ограничения количества лиц 1 1 1, 7 1, 8 до 28. 07. 11 с 28. 07. 11 1, 7 1, 8 1, 5 1, 7 1, 3 1, 6 1 1 Возраст и стаж водителя транспортного средства До 22 лет включительно со стажем вождения до 3 лет включительно Более 22 лет со стажем вождения до 3 лет включительно До 22 лет включительно со стажем вождения свыше 3 лет Более 22 лет со стажем вождения свыше 3 лет

до 28. 07. 11 с 28. 07. 11")

Поправочные коэффициенты Мощность двигателя (лошадиных сил) до 28. 07. 11 с 28. 07. 11 0, 6 0, 9 0, 6 1 1 1, 1 Свыше 100 до 120 включительно 1, 2 Свыше 120 до 150 включительно 1, 4 Свыше 150 1, 6 До 50 включительно Свыше 50 до 70 включительно Свыше 70 до 100 включительно Период использования транспортного средства 3 месяца 4 месяца 5 месяцев 6 месяцев 7 месяцев 8 месяцев 9 месяцев 10 месяцев и более до 28. 07. 11 с 28. 07. 11 0, 4 0, 5 0, 6 0, 7 0, 8 0, 95 1 0, 5 0, 65 0, 7 0, 8 0, 95 1

Проект поправочных к-тов В сентябре 2014 года РСА опубликовало свои предложения по корректировке значений коэффициента КВС: Ø расширить перечень возможных значений КВС в зависимости от возраста и стажа водителя; Ø увеличить значения КВС для наиболее молодых водителей с небольшим стажем вождения; Ø снизить значения КВС для водителей возрастом более 45 лет и стажем вождения более 7 лет. Водитель Стаж, лет менее 1 1– 2 2 – 4 4– 7 7 – 11 более 11 менее 25 2, 52 2, 30 2, 01 1, 81 1, 65 - Возраст, лет 25 - 32 32 - 45 2, 19 2, 04 1, 98 1, 81 1, 92 1, 53 1, 61 1, 30 1, 38 1, 17 1, 18 1, 00 старше 45 1, 82 1, 66 1, 35 1, 08 0, 90 0, 77

Территориальный коэффициент Согласно Постановлению Правительства № 574 от 13. 07. 2011 вводятся следующие значения коэффициента КТ Территория преимущественного использования транспортного средства: Коэффициент для тракторов, транспортных средств, за самоходных дорожноисключением тракторов, строительных и иных машин самоходных дорожнои прицепов к ним строительных и иных машин и прицепов к ним Красноярск 1, 8 Железногорск, Норильск 1, 3 Ачинск, Зеленогорск 1, 1 Канск, Лесосибирск, Минусинск, Назарово Прочие города и населенные пункты 1 0, 9 1 0, 8 0, 5

Порядок выплаты Представить страховщику документы подтверждающие факт наступления страхового случая. Обратиться не позднее 15 рабочих дней Страховщик проводит осмотр поврежденного имущества и (или) независимую экспертизу путем выдачи направления на экспертизу (оценку) в срок не более 5 рабочих дней Получение результатов экспертизы и подача всех документов к выплате

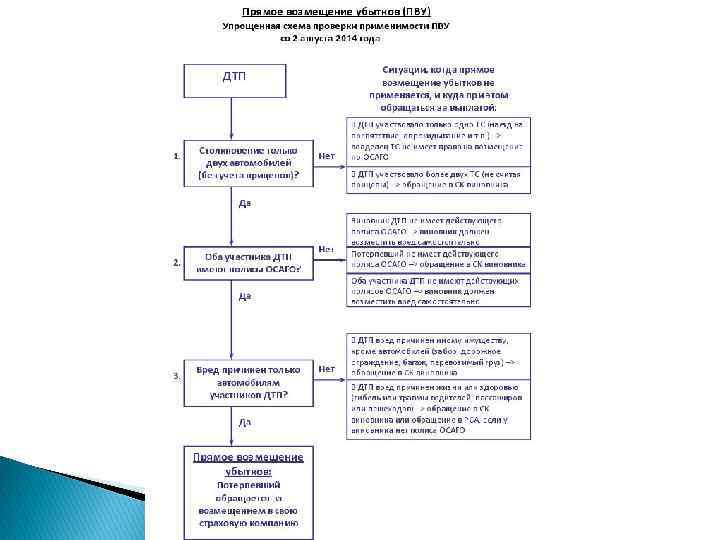

Прямое возмещение убытков по ОСАГО Со 2 -го августа вступили в силу поправки, которые вводят, так называемое "безальтернативное прямое возмещение убытков". Теперь в случае дорожно-транспортного происшествия (ДТП), которое попадает под критерии прямого возмещения убытков, потерпевший всегда должен обращаться за выплатой по ОСАГО только в свою страховую компанию - в компанию, где он приобрел полис ОСАГО.

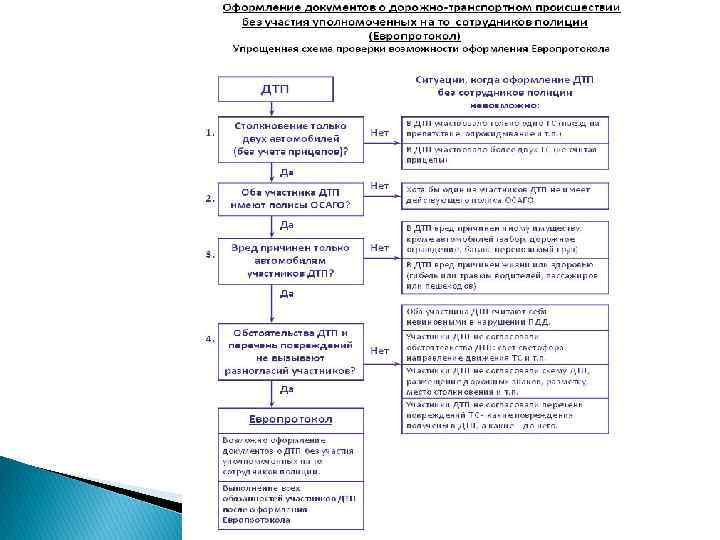

Европротокол - специальная форма Извещения о ДТП, которую самостоятельно заполняют участники ДТП, и которая подтверждает право одного из участников (Потерпевшего) на получение страховой выплаты по ОСАГО. По итогам 1 полугодия 2012 года доля убытков, урегулированных без участия сотрудников ГИБДД (по Европротоколу), составляет около 6%.

Osago_Кудрин, Щербик.pptx