Слайды Страхование от НС.ppt

- Количество слайдов: 74

Страхование от несчастных случаев ОСАО РЕСО-Гарантия Ельцов Сергей elcsa@reso. ru 1

Страхование от несчастных случаев ОСАО РЕСО-Гарантия Ельцов Сергей elcsa@reso. ru 1

Страхование жизни - начало • Первые формы страхования начали появляться в Древнем Риме с появлением «коллегия» , одной из целей, которой, была материальная помощь ее членам в затруднительных случаях жизни и поддержка семьи умершего. • В 1583 году в Лондоне зафиксирован первый в мире задокументированный случай страхования жизни некий У. Гиббонс был застрахован на сумму 383 фунта • В Германии первое общество появилось в 1827 г. , во Франции - в 1829 г. , в США - в 1830 г.

Страхование жизни - начало • Первые формы страхования начали появляться в Древнем Риме с появлением «коллегия» , одной из целей, которой, была материальная помощь ее членам в затруднительных случаях жизни и поддержка семьи умершего. • В 1583 году в Лондоне зафиксирован первый в мире задокументированный случай страхования жизни некий У. Гиббонс был застрахован на сумму 383 фунта • В Германии первое общество появилось в 1827 г. , во Франции - в 1829 г. , в США - в 1830 г.

Страхование на Руси. Источники древнерусского права относящиеся к 10 -11 веку говорят о материальном возмещении вреда общиной в случае убийства: “Если кто убьет княжеского мужа, совершив на него нападение, и убийца не будет пойман, то платит за него 80 гривен та округа, где найден убитый. Если же убит простой человек, то округа платит 40 гривен. ” 1 (ст. 3).

Страхование на Руси. Источники древнерусского права относящиеся к 10 -11 веку говорят о материальном возмещении вреда общиной в случае убийства: “Если кто убьет княжеского мужа, совершив на него нападение, и убийца не будет пойман, то платит за него 80 гривен та округа, где найден убитый. Если же убит простой человек, то округа платит 40 гривен. ” 1 (ст. 3).

Первым в России страхованием жизни стало заниматься учрежденное в 1846 году страховое общество «Саламандра» . Организованное в 1881 году страховое акционерное общество «Россия» проводило уже 3 вида страхования жизни: страхование на случай смерти, на дожитие и смешанное страхование. .

Первым в России страхованием жизни стало заниматься учрежденное в 1846 году страховое общество «Саламандра» . Организованное в 1881 году страховое акционерное общество «Россия» проводило уже 3 вида страхования жизни: страхование на случай смерти, на дожитие и смешанное страхование. .

Данные МЧС за 17. 07 -2007 г • За сутки на территории России- 749 ДТП • В результате погибли 120 и, пострадали 735 чел. • Произошло 60 происшествий на воде-50 человек погибли и 82 пострадали. • В 452 пожарах погибли 14 и пострадали 98 человек. • В 2006 г. в результате ДТП в России погибло 33 тыс. человек и свыше 230 тыс. получили увечья. Уровень смертности на дорогах России составляет более 20 человек на 100 тыс. жителей.

Данные МЧС за 17. 07 -2007 г • За сутки на территории России- 749 ДТП • В результате погибли 120 и, пострадали 735 чел. • Произошло 60 происшествий на воде-50 человек погибли и 82 пострадали. • В 452 пожарах погибли 14 и пострадали 98 человек. • В 2006 г. в результате ДТП в России погибло 33 тыс. человек и свыше 230 тыс. получили увечья. Уровень смертности на дорогах России составляет более 20 человек на 100 тыс. жителей.

• 56% всех несчастных случаев происходят дома, на даче или во время занятий спортом; • 22% - в транспорте; • 21% - на работе… • и только 1% - другие причины.

• 56% всех несчастных случаев происходят дома, на даче или во время занятий спортом; • 22% - в транспорте; • 21% - на работе… • и только 1% - другие причины.

Статья 934. • 2.") Правовые основы • 1. Гражданский кодекс РФ (II часть, 48 глава)Статья 934. • 2. Общие Правил страхования от несчастных случаев” от 6 октября 2000 г. , принятых Департаментом страхового надзора 20. 06. 2001 г. • 3. ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ ПО ПРОГРАММЕ “ЛИЧНАЯ ЗАЩИТА” (ред. от 17. 03. 2006 г. )

Правовые основы • 1. Гражданский кодекс РФ (II часть, 48 глава)Статья 934. • 2. Общие Правил страхования от несчастных случаев” от 6 октября 2000 г. , принятых Департаментом страхового надзора 20. 06. 2001 г. • 3. ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ ПО ПРОГРАММЕ “ЛИЧНАЯ ЗАЩИТА” (ред. от 17. 03. 2006 г. )

Статья 934. Договор личного страхования • По договору личного страхования страховщик обязуется за обусловленную договором страховую премию, уплачиваемую страхователем, выплатить страховую сумму в случае причинения вреда жизни или здоровью самого страхователя или другого застрахованного лица.

Статья 934. Договор личного страхования • По договору личного страхования страховщик обязуется за обусловленную договором страховую премию, уплачиваемую страхователем, выплатить страховую сумму в случае причинения вреда жизни или здоровью самого страхователя или другого застрахованного лица.

Страховая сумма. • Определенная договором страхования денежная сумма, в пределах которой Страховщик несет ответственность по договору страхования и исходя из которой определяется размер страховой премии и страховых выплат.

Страховая сумма. • Определенная договором страхования денежная сумма, в пределах которой Страховщик несет ответственность по договору страхования и исходя из которой определяется размер страховой премии и страховых выплат.

Страховой риск. Предполагаемое событие, на случай наступления которого проводится страхование. Обладает признаками вероятности и случайности наступления.

Страховой риск. Предполагаемое событие, на случай наступления которого проводится страхование. Обладает признаками вероятности и случайности наступления.

Страховой случай Совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Застрахованному либо Выгодоприобретателю.

Страховой случай Совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Застрахованному либо Выгодоприобретателю.

Несчастный случай. • Несчастный случай - это происшедшие извне, возникшие внезапно и непредвиденно, помимо воли Застрахованного событие, приведшие к утрате им трудоспособности, травме или смерти. Это одномоментное, воздействие различных факторов (физических, химических, технических и т. д. )

Несчастный случай. • Несчастный случай - это происшедшие извне, возникшие внезапно и непредвиденно, помимо воли Застрахованного событие, приведшие к утрате им трудоспособности, травме или смерти. Это одномоментное, воздействие различных факторов (физических, химических, технических и т. д. )

• НС-стихийное явление природы, взрыв, ожог, обморожение, утопление, действие электрического тока, удар молнии, солнечный удар, нападение злоумышленников или животных, падение какого-либо предмета на/или самого Застрахованного, внезапное удушение, острое отравление вредными продуктами или веществами, ДТП, Производственные травмы. Резкое физическое перенапряжение конечностей или позвоночника, в результате чего происходит: вывих сустава; частичный или полный разрыв мускулов, сухожилий, связок или сосудов.

• НС-стихийное явление природы, взрыв, ожог, обморожение, утопление, действие электрического тока, удар молнии, солнечный удар, нападение злоумышленников или животных, падение какого-либо предмета на/или самого Застрахованного, внезапное удушение, острое отравление вредными продуктами или веществами, ДТП, Производственные травмы. Резкое физическое перенапряжение конечностей или позвоночника, в результате чего происходит: вывих сустава; частичный или полный разрыв мускулов, сухожилий, связок или сосудов.

Ценность полиса: • За небольшую плату клиент и его семья получают финансовую помощь при наступлении событий связанных с потерей жизни и здоровья, что : • являются материальной поддержкой близким, потерявшим кормильца; • решают проблему оплаты необходимого лечения и ухода после полученной травмы или увечья.

Ценность полиса: • За небольшую плату клиент и его семья получают финансовую помощь при наступлении событий связанных с потерей жизни и здоровья, что : • являются материальной поддержкой близким, потерявшим кормильца; • решают проблему оплаты необходимого лечения и ухода после полученной травмы или увечья.

. • Плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке") Страховая премия (взнос). • Плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и сроки, установленные договором страхования.

Страховая премия (взнос). • Плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и сроки, установленные договором страхования.

, юридическое лицо, созданное в соответствии") Страховщик • Открытое акционерное общество “РЕСОГарантия” (ОАО «РЕСО-Гарантия» ), юридическое лицо, созданное в соответствии с действующим законодательством РФ для осуществления страховой деятельности, действующее на основании лицензии, выданной федеральным органом исполнительной власти по надзору за страховой деятельностью,

Страховщик • Открытое акционерное общество “РЕСОГарантия” (ОАО «РЕСО-Гарантия» ), юридическое лицо, созданное в соответствии с действующим законодательством РФ для осуществления страховой деятельности, действующее на основании лицензии, выданной федеральным органом исполнительной власти по надзору за страховой деятельностью,

Страхователь • Юридическое или дееспособное физическое лицо, заключающее или заключившее со Страховщиком договор страхования. На Страхователе лежит обязанность уплаты Страховщику страховых взносов. • Договоры страхования могут заключаться как в индивидуальном порядке с каждым Страхователем , так и в групповом порядке путем заключения договора со Страхователем - юридическим лицом. • Страхователь - физическое лицо вправе назначить Застрахованным себя или другое физическое лицо.

Страхователь • Юридическое или дееспособное физическое лицо, заключающее или заключившее со Страховщиком договор страхования. На Страхователе лежит обязанность уплаты Страховщику страховых взносов. • Договоры страхования могут заключаться как в индивидуальном порядке с каждым Страхователем , так и в групповом порядке путем заключения договора со Страхователем - юридическим лицом. • Страхователь - физическое лицо вправе назначить Застрахованным себя или другое физическое лицо.

Застрахованный. • Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования.

Застрахованный. • Физическое лицо, имущественный интерес которого, связанный с жизнью, здоровьем и трудоспособностью является объектом страхования.

Выгодоприобретатель. • Физическое или юридическое лицо, указанное в договоре страхования для получения выплат по договору страхования. Если Застрахованный не является Страхователем назначение выгодоприобретателя осуществляется только с письменного согласия Застрахованного. Если в договоре Выгодоприобретатель для получения страховой выплаты в случае смерти Застрахованного не указан или умер, Выгодоприобретателями признаются наследники Застрахованного. • В течение действия договора Выгодоприобретатель, может быть заменен другим лицом с уведомлением об этом Страховщика и с согласия самого Застрахованного.

Выгодоприобретатель. • Физическое или юридическое лицо, указанное в договоре страхования для получения выплат по договору страхования. Если Застрахованный не является Страхователем назначение выгодоприобретателя осуществляется только с письменного согласия Застрахованного. Если в договоре Выгодоприобретатель для получения страховой выплаты в случае смерти Застрахованного не указан или умер, Выгодоприобретателями признаются наследники Застрахованного. • В течение действия договора Выгодоприобретатель, может быть заменен другим лицом с уведомлением об этом Страховщика и с согласия самого Застрахованного.

Франшиза. Предусмотренная договором страхования часть убытков, не подлежащая возмещению Страховщиком. Франшиза- это разделенная ответственность между Вами и Компанией. Когда в случае нанесения ущерба Вашему автомобилю РЕСО выплачивает большую часть ущерба, а Вы мизерную, и полис при этом становится существенно дешевле.

Франшиза. Предусмотренная договором страхования часть убытков, не подлежащая возмещению Страховщиком. Франшиза- это разделенная ответственность между Вами и Компанией. Когда в случае нанесения ущерба Вашему автомобилю РЕСО выплачивает большую часть ущерба, а Вы мизерную, и полис при этом становится существенно дешевле.

Страхование от несчастных случаев – помогает Застрахованному компенсировать возникшие финансовые проблемы, связанные с потерей жизни и здоровья в результате несчастного случая. • Индивидуальное страхование • Семейное страхование • Коллективное страхование

Страхование от несчастных случаев – помогает Застрахованному компенсировать возникшие финансовые проблемы, связанные с потерей жизни и здоровья в результате несчастного случая. • Индивидуальное страхование • Семейное страхование • Коллективное страхование

виды страхования жизни • Первая – это рисковое страхование жизни- защита финансового благополучия клиента и его семьи в случае наступления страхового события. • Вторая - накопительное страхование жизни, целью которого является аккумулирование необходимых денежных средств к определенному сроку и получение дополнительного инвестиционного дохода. • И третья группа - смешанное страхование жизни, которое совмещает в себе элементы накопительного и рискового страхования.

виды страхования жизни • Первая – это рисковое страхование жизни- защита финансового благополучия клиента и его семьи в случае наступления страхового события. • Вторая - накопительное страхование жизни, целью которого является аккумулирование необходимых денежных средств к определенному сроку и получение дополнительного инвестиционного дохода. • И третья группа - смешанное страхование жизни, которое совмещает в себе элементы накопительного и рискового страхования.

Рисковое страхование: • Индивидуальное страхование • Семейное страхование • Коллективное страхование

Рисковое страхование: • Индивидуальное страхование • Семейное страхование • Коллективное страхование

Перечень рисков • Смерть застрахованного, наступившая в течение года со дня несчастного случая, как прямое его следствие (СН) - основное покрытие; • Физическая травма (увечье), приведшая к повреждениям, указанным в предусмотренной договором «Таблице страховых выплат» (ТН); • Постоянная утрата застрахованным трудоспособности, с установлением группы инвалидности (ПН); • Временная утрата застрахованным трудоспособности (ВН).

Перечень рисков • Смерть застрахованного, наступившая в течение года со дня несчастного случая, как прямое его следствие (СН) - основное покрытие; • Физическая травма (увечье), приведшая к повреждениям, указанным в предусмотренной договором «Таблице страховых выплат» (ТН); • Постоянная утрата застрахованным трудоспособности, с установлением группы инвалидности (ПН); • Временная утрата застрахованным трудоспособности (ВН).

, - обязательный -постоянная") Группирование рисков В программу включается не более тех рисков: -смерть (СН), - обязательный -постоянная утрата трудоспособности ПН -временная утрата трудоспособности ВН или физическая травма/увечье ТН • Одновременно риск ВН и ТН включатся не могут

Группирование рисков В программу включается не более тех рисков: -смерть (СН), - обязательный -постоянная утрата трудоспособности ПН -временная утрата трудоспособности ВН или физическая травма/увечье ТН • Одновременно риск ВН и ТН включатся не могут

могут быть застрахованными") Дети в возрасте от 1 до 17 лет ( включительно) могут быть застрахованными только по рискам СН и ТН. Риск СН является обязательным

Дети в возрасте от 1 до 17 лет ( включительно) могут быть застрахованными только по рискам СН и ТН. Риск СН является обязательным

Наши клиенты. • Граждане РФ, иностранные граждане и лица без гражданства в возрасте от 1 до 70 лет постоянно проживающие на территории России.

Наши клиенты. • Граждане РФ, иностранные граждане и лица без гражданства в возрасте от 1 до 70 лет постоянно проживающие на территории России.

На страхование не принимаются: • лица в возрасте моложе 1 года и старше 70 лет • инвалиды I и II группы; • лица, употребляющие наркотики, токсические вещества с целью токсического опьянения, страдающие алкоголизмом; • лица со стойкими нервными или психическими расстройствами, состоящие на учете в психоневрологическом диспансере; • лица, призванные для прохождения срочной военной службы, военных сборов.

На страхование не принимаются: • лица в возрасте моложе 1 года и старше 70 лет • инвалиды I и II группы; • лица, употребляющие наркотики, токсические вещества с целью токсического опьянения, страдающие алкоголизмом; • лица со стойкими нервными или психическими расстройствами, состоящие на учете в психоневрологическом диспансере; • лица, призванные для прохождения срочной военной службы, военных сборов.

Формы и размеры выплат. • -100% - в случае смерти • -100% при инвалидности I группы - 75% или 50% страховой суммы - в случае инвалидности II или III группы; • По ВН- 0, 2% за каждый день временной нетрудоспособности; • По ТН- процент страховой суммы в зависимости от тяжести травмы (увечья) согласно таблицы выплат.

Формы и размеры выплат. • -100% - в случае смерти • -100% при инвалидности I группы - 75% или 50% страховой суммы - в случае инвалидности II или III группы; • По ВН- 0, 2% за каждый день временной нетрудоспособности; • По ТН- процент страховой суммы в зависимости от тяжести травмы (увечья) согласно таблицы выплат.

Сроки выплат • Страховая сумма выплачиваются выгодоприобретателю, в течение 7 банковских дней.

Сроки выплат • Страховая сумма выплачиваются выгодоприобретателю, в течение 7 банковских дней.

Срок действия полиса • По выбору клиента защита может действовать от 1 дня до 1 года, круглосуточно или в определенные часы, ( выездной семинар, футбол, прогулка на теплоходе) по всему миру или на ограниченной территории.

Срок действия полиса • По выбору клиента защита может действовать от 1 дня до 1 года, круглосуточно или в определенные часы, ( выездной семинар, футбол, прогулка на теплоходе) по всему миру или на ограниченной территории.

Франшизы • По договорам с физическими лицами обязательной является 15 -дневная франшиза после даты вступления договора в силу по всем рискам, кроме риска « СМЕРТЬ» По риску ВН по согласованию с клиентом может применяться временная франшиза в 15 дней.

Франшизы • По договорам с физическими лицами обязательной является 15 -дневная франшиза после даты вступления договора в силу по всем рискам, кроме риска « СМЕРТЬ» По риску ВН по согласованию с клиентом может применяться временная франшиза в 15 дней.

Лимиты страховых сумм. По индивидуальным договорам страховая сумма по риcкам ТН и ВН не может превышать 4 -х годовых доходов, подтвержденных документально. В случае отсутствия документального подтверждения страховая сумма не может превышать 5000 долларов США (10000 долларов для Москвы, МО и СПетербурга) По риcкам СН и ПН не может превышать 6 -х годовых доходов,

Лимиты страховых сумм. По индивидуальным договорам страховая сумма по риcкам ТН и ВН не может превышать 4 -х годовых доходов, подтвержденных документально. В случае отсутствия документального подтверждения страховая сумма не может превышать 5000 долларов США (10000 долларов для Москвы, МО и СПетербурга) По риcкам СН и ПН не может превышать 6 -х годовых доходов,

Страховая премия Определяется исходя из : • перечня выбранных страховых рисков; • страховых сумм по каждому риску; • тарифных ставок; • срока страхования.

Страховая премия Определяется исходя из : • перечня выбранных страховых рисков; • страховых сумм по каждому риску; • тарифных ставок; • срока страхования.

Тарифные ставки по рискам дифференцированы по: • профессии, роду деятельности Застрахованного - применяется 4 класса; • возрасту Застрахованного: дети, взрослые (для взрослых тарифы дополнительно дифференцированы по индивидуальным и коллективным договорам);

Тарифные ставки по рискам дифференцированы по: • профессии, роду деятельности Застрахованного - применяется 4 класса; • возрасту Застрахованного: дети, взрослые (для взрослых тарифы дополнительно дифференцированы по индивидуальным и коллективным договорам);

Профессии • 1 -ая категория- сидячие профессии с редкими перемещениями; • 2 -ая категория - работники физического, ручного труда в мастерских и на промышленных предприятиях; • 3 -я категория – лица, работа которых связана с использованием механических средств и взрывоопасных материалов или работающих на высоте более 5 метров; • 4 -я категория- профессии повышенной степени риска.

Профессии • 1 -ая категория- сидячие профессии с редкими перемещениями; • 2 -ая категория - работники физического, ручного труда в мастерских и на промышленных предприятиях; • 3 -я категория – лица, работа которых связана с использованием механических средств и взрывоопасных материалов или работающих на высоте более 5 метров; • 4 -я категория- профессии повышенной степени риска.

Спортивные риски При включении в договор дополнительно обязательства по выплатам за последствия несчастного случая, происшедшего во время занятий любительским спортом, при расчете премии по договору базовый тариф по всем рискам, включенным в договор, умножается на коэффициент, который зависит от вида спорта.

Спортивные риски При включении в договор дополнительно обязательства по выплатам за последствия несчастного случая, происшедшего во время занятий любительским спортом, при расчете премии по договору базовый тариф по всем рискам, включенным в договор, умножается на коэффициент, который зависит от вида спорта.

Территории страхования • Российская Федерация, кроме территории субъектов РФ, в которых объявлено чрезвычайное положение либо проводятся боевые действия. • Если территория страхования « весь мир» , кроме зон боевых действий, базовый тарифу увеличивается на коэффициент на 1. 10

Территории страхования • Российская Федерация, кроме территории субъектов РФ, в которых объявлено чрезвычайное положение либо проводятся боевые действия. • Если территория страхования « весь мир» , кроме зон боевых действий, базовый тарифу увеличивается на коэффициент на 1. 10

Валюта страхования Рубли или эквивалент долларам США. Рассрочка платежа По индивидуальному договору- полугодовая. По коллективному- полугодовая, поквартальная, ежемесячная.

Валюта страхования Рубли или эквивалент долларам США. Рассрочка платежа По индивидуальному договору- полугодовая. По коллективному- полугодовая, поквартальная, ежемесячная.

Скидки • 5 % клиентам «РЕСО-Гарантии» при предъявлении полиса по любому другому виду страхования. • 10% за каждый год безубыточного непрерывного страхования, но не более 30%

Скидки • 5 % клиентам «РЕСО-Гарантии» при предъявлении полиса по любому другому виду страхования. • 10% за каждый год безубыточного непрерывного страхования, но не более 30%

Пример тарификации: Женщина, секретарь, 28 лет. Риски и страховые суммы: • Смерть в результате НС- 10000$: • Физической травмы(увечья) в результате НС 3000$; • Постоянная утрата трудоспособности в результате НС-5000$ • Действие страховой защиты 24 часа. Срок действия договора- 3 месяца • Территория покрытия- весь мир, кроме зон военных действий.

Пример тарификации: Женщина, секретарь, 28 лет. Риски и страховые суммы: • Смерть в результате НС- 10000$: • Физической травмы(увечья) в результате НС 3000$; • Постоянная утрата трудоспособности в результате НС-5000$ • Действие страховой защиты 24 часа. Срок действия договора- 3 месяца • Территория покрытия- весь мир, кроме зон военных действий.

х1. 1 х0. 5 =15. 02$") Расчёт премии: (10000$x 0. 14%+ 3000$х0. 21%+ 5000$Х 0/14%)х1. 1 х0. 5 =15. 02$

Расчёт премии: (10000$x 0. 14%+ 3000$х0. 21%+ 5000$Х 0/14%)х1. 1 х0. 5 =15. 02$

Задача • Мужчина, 30 лет, работает конструктором покупает полис «Личная защита» сроком действия 1 год. Территория покрытия –весь мир. • Выбрал риски: • 1. Уход из жизни. • 2. Травма/увечье (таблица -2) • 3. Постоянная утрата трудоспособности. • Покрытие по всем рискам 10000$ Задание: рассчитать премию

Задача • Мужчина, 30 лет, работает конструктором покупает полис «Личная защита» сроком действия 1 год. Территория покрытия –весь мир. • Выбрал риски: • 1. Уход из жизни. • 2. Травма/увечье (таблица -2) • 3. Постоянная утрата трудоспособности. • Покрытие по всем рискам 10000$ Задание: рассчитать премию

Решение Риск- Смерть в результате НС-14$ Травма/ увечье в результате НС-40$ Постоянная утрата трудоспособности в результате НС- 14$ Коэффициент за покрытие «весь мир» -1. 1 Премия по страховой программе: 68$Х 1. 1=74, 8$

Решение Риск- Смерть в результате НС-14$ Травма/ увечье в результате НС-40$ Постоянная утрата трудоспособности в результате НС- 14$ Коэффициент за покрытие «весь мир» -1. 1 Премия по страховой программе: 68$Х 1. 1=74, 8$

Задача • Мужчина , клиент ОСАО «РЕСО-Гарантии» , кинооператор, занимается парусным спортом покупает полис сроком действия на 6 месяцев, с покрытием от рисков: • 1. Уход из жизни-10000$; • 2. Постоянная утрата трудоспособности- 10000$; • 3. Травма/увечье(Таблица № 1)-5000$ • Покрытие- весь мир.

Задача • Мужчина , клиент ОСАО «РЕСО-Гарантии» , кинооператор, занимается парусным спортом покупает полис сроком действия на 6 месяцев, с покрытием от рисков: • 1. Уход из жизни-10000$; • 2. Постоянная утрата трудоспособности- 10000$; • 3. Травма/увечье(Таблица № 1)-5000$ • Покрытие- весь мир.

Решение • Уход из жизни-17$ • Постоянная утрата трудоспособности 21$ • Травма – 13$ Итого: 51$ Х 1. 1 Х 2, 21 х70%=86. 7867$5%=82. 447$

Решение • Уход из жизни-17$ • Постоянная утрата трудоспособности 21$ • Травма – 13$ Итого: 51$ Х 1. 1 Х 2, 21 х70%=86. 7867$5%=82. 447$

Сроки действия договора страхования • • • • ¨ от 1 до 10 дней -1, 16% за от годового размера страховой премии за каждый день; ¨от 11 до 20 дней - 1, 05%--//--; ¨ от 21 до 30 дней - 1, 00%--//--; ¨ 1 месяц - 30% от годового размера страховой премии; ¨ 2 месяца - 40%--//--; ¨ 3 месяца - 50%--//--; ¨ 4 месяца - 60%--//--; ¨ 5 месяцев - 65%--//--; ¨ 6 месяцев- 70%--//--; ¨ 7 месяцев - 75%--//--; ¨ 8 месяцев - 80%--//--; ¨ 9 месяцев - 85%--//--; ¨ 10 месяцев- 90%--//--; ¨ 11 месяцев - 95%--//--.

Сроки действия договора страхования • • • • ¨ от 1 до 10 дней -1, 16% за от годового размера страховой премии за каждый день; ¨от 11 до 20 дней - 1, 05%--//--; ¨ от 21 до 30 дней - 1, 00%--//--; ¨ 1 месяц - 30% от годового размера страховой премии; ¨ 2 месяца - 40%--//--; ¨ 3 месяца - 50%--//--; ¨ 4 месяца - 60%--//--; ¨ 5 месяцев - 65%--//--; ¨ 6 месяцев- 70%--//--; ¨ 7 месяцев - 75%--//--; ¨ 8 месяцев - 80%--//--; ¨ 9 месяцев - 85%--//--; ¨ 10 месяцев- 90%--//--; ¨ 11 месяцев - 95%--//--.

Программы с фиксированной страховой суммой и премией:

Программы с фиксированной страховой суммой и премией:

Полис для всей семьи «Семейная защита» ! • Родственниками, на которых распространяется страховая защита: супруги, родители, дети, бабушки, дедушки, внуки, братья, сестры, усыновители, независимо от места их проживания. По одному полису клиент может застраховать неограниченное число родственников в возрасте от 1 года до 70 лет.

Полис для всей семьи «Семейная защита» ! • Родственниками, на которых распространяется страховая защита: супруги, родители, дети, бабушки, дедушки, внуки, братья, сестры, усыновители, независимо от места их проживания. По одному полису клиент может застраховать неограниченное число родственников в возрасте от 1 года до 70 лет.

, -постоянная утрата") Группирование рисков • В программу обязательно включаются все три риска: -смерть (СН), -постоянная утрата трудоспособности ПН -физическая травма/увечье" (ТН 2) -для всех застрахованных по договору, кроме застрахованных детей в возрасте до 14 лет.

Группирование рисков • В программу обязательно включаются все три риска: -смерть (СН), -постоянная утрата трудоспособности ПН -физическая травма/увечье" (ТН 2) -для всех застрахованных по договору, кроме застрахованных детей в возрасте до 14 лет.

• Дети до 14 лет застрахованы только по рискам физической травмы/ увечья (ТН 2) и смерти в результате несчастного случая (СН).

• Дети до 14 лет застрахованы только по рискам физической травмы/ увечья (ТН 2) и смерти в результате несчастного случая (СН).

Не покрываются: • Спортивные риски, связанные с занятиями спортом в спортивных секциях, соревнованиях, на тренировках.

Не покрываются: • Спортивные риски, связанные с занятиями спортом в спортивных секциях, соревнованиях, на тренировках.

Программа ЭКОНОМ обеспечит выплаты в размере • 50 000 рублей в случае смерти застрахованного; • 40 000 рублей в случае получения инвалидности I группы; • 30 000 рублей в случае получения инвалидности II группы; • 20 000 рублей в случае получения инвалидности III группы; • до 30 000 рублей, в зависимости от тяжести травмы/увечья (по таблице страховых выплат). Премия по программе-1 500 рублей,

Программа ЭКОНОМ обеспечит выплаты в размере • 50 000 рублей в случае смерти застрахованного; • 40 000 рублей в случае получения инвалидности I группы; • 30 000 рублей в случае получения инвалидности II группы; • 20 000 рублей в случае получения инвалидности III группы; • до 30 000 рублей, в зависимости от тяжести травмы/увечья (по таблице страховых выплат). Премия по программе-1 500 рублей,

Программа СТАНДАРТ обеспечит выплаты в размере: • 150 000 рублей в случае смерти застрахованного; • 120 000 рублей в случае получения инвалидности I группы; • 90 000 рублей в случае получения инвалидности II группы; • 60 000 рублей в случае получения инвалидности III группы; • до 90 000 рублей, в зависимости от тяжести травмы/увечья (по таблице страховых выплат). Программе • Премия по программе СТАНДАРТ - 4 500 рублей.

Программа СТАНДАРТ обеспечит выплаты в размере: • 150 000 рублей в случае смерти застрахованного; • 120 000 рублей в случае получения инвалидности I группы; • 90 000 рублей в случае получения инвалидности II группы; • 60 000 рублей в случае получения инвалидности III группы; • до 90 000 рублей, в зависимости от тяжести травмы/увечья (по таблице страховых выплат). Программе • Премия по программе СТАНДАРТ - 4 500 рублей.

Пример Cемья из 5 человек: отец, мать, бабушка и двое детей за 1500 рублей приобрела полис "СЕМЕЙНАЯ ЗАЩИТАУНИВЕРСАЛ" - ЭКОНОМ. Значит, в течение года все члены семьи застрахованы на страховую сумму: 50 000 рублей - по риску «СН» ; 40 000 рублей - по «ПН» и 30 000 рублей - по риску «ТН» .

Пример Cемья из 5 человек: отец, мать, бабушка и двое детей за 1500 рублей приобрела полис "СЕМЕЙНАЯ ЗАЩИТАУНИВЕРСАЛ" - ЭКОНОМ. Значит, в течение года все члены семьи застрахованы на страховую сумму: 50 000 рублей - по риску «СН» ; 40 000 рублей - по «ПН» и 30 000 рублей - по риску «ТН» .

С 1 мая 2008 года мы предлагаем своим клиентам Новые страховые программы: «Праздничный -300» и «Праздничный-500»

С 1 мая 2008 года мы предлагаем своим клиентам Новые страховые программы: «Праздничный -300» и «Праздничный-500»

«Праздничный -300» • премия 300 рублей • сумма по риску «смерть в результате несчастного случая» - 60 000 рублей • сумма по риску «травма в результате несчастного случая» - 40 000 рублей • срок страхования – 1 год

«Праздничный -300» • премия 300 рублей • сумма по риску «смерть в результате несчастного случая» - 60 000 рублей • сумма по риску «травма в результате несчастного случая» - 40 000 рублей • срок страхования – 1 год

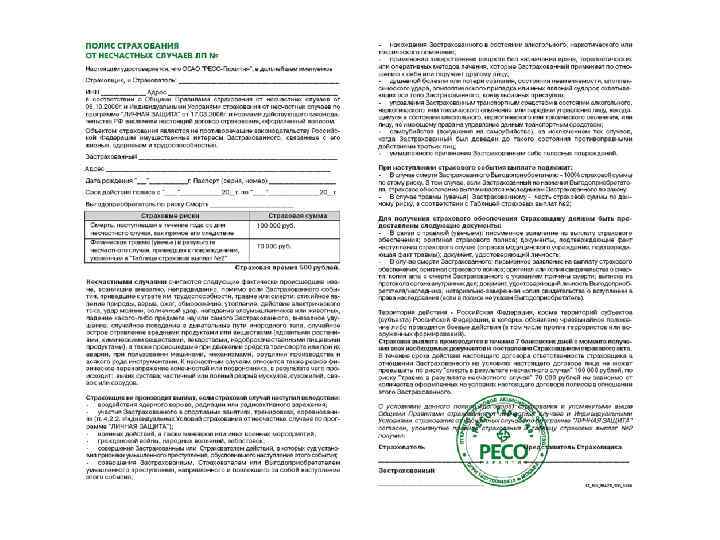

«Праздничный-500» • премия 500 рублей • сумма по риску «смерть в результате несчастного случая» - 100 000 рублей • сумма по риску «травма в результате несчастного случая» - 70 000 рублей • срок страхования – 1 год

«Праздничный-500» • премия 500 рублей • сумма по риску «смерть в результате несчастного случая» - 100 000 рублей • сумма по риску «травма в результате несчастного случая» - 70 000 рублей • срок страхования – 1 год

Преимущества продуктов с фиксированной страховой суммой и премией: 1. предлагаются совместно с полисами по другим видам страхования: КАСКО, ОСАГО, Домовой и др. ; 2. рассчитан для быстрого оформления в присутствии клиента, нужно только заполнить ФИО клиента; 3. полис для массовых продаж по всей РФ; 4. программа рассчитана так, что один клиент имеет один полис; 5. если клиент желает увеличить страховую сумму, то ему надо предложить заключить договор по « Личной защите»

Преимущества продуктов с фиксированной страховой суммой и премией: 1. предлагаются совместно с полисами по другим видам страхования: КАСКО, ОСАГО, Домовой и др. ; 2. рассчитан для быстрого оформления в присутствии клиента, нужно только заполнить ФИО клиента; 3. полис для массовых продаж по всей РФ; 4. программа рассчитана так, что один клиент имеет один полис; 5. если клиент желает увеличить страховую сумму, то ему надо предложить заключить договор по « Личной защите»

Коллективное страхование 1. 2. 3. 4. 5. Страхование сотрудников предприятий Страхование сотрудников охранных фирм Страхование мед. работников Страхование школьников и детей в летних лагерях Страхование пассажиров и пассажирских мест в транспорте 6. Коллективным считается договор с количеством застрахованных 10 и более человек

Коллективное страхование 1. 2. 3. 4. 5. Страхование сотрудников предприятий Страхование сотрудников охранных фирм Страхование мед. работников Страхование школьников и детей в летних лагерях Страхование пассажиров и пассажирских мест в транспорте 6. Коллективным считается договор с количеством застрахованных 10 и более человек

Зачем компании предлагают социальный пакет? Мотивация и поддержание лояльности персонала. Повышение работоспособности. Социальная защищенность. Оптимизация бюджета Снижение непредвиденных затрат. Налоговые льготы. Приобретение конкурентных преимуществ Привлекательный имидж предприятия. Сокращение текучести кадров. Предотвращение конфликтов с персоналом. Снижение рисков судебных разбирательств. Снижение социальной и юридической ответственности

Зачем компании предлагают социальный пакет? Мотивация и поддержание лояльности персонала. Повышение работоспособности. Социальная защищенность. Оптимизация бюджета Снижение непредвиденных затрат. Налоговые льготы. Приобретение конкурентных преимуществ Привлекательный имидж предприятия. Сокращение текучести кадров. Предотвращение конфликтов с персоналом. Снижение рисков судебных разбирательств. Снижение социальной и юридической ответственности

Преимущества коллективного страхования • Тарифные ставки ниже + дополнительные скидки от численности организации; • Возможность оплаты в рассрочку; • Возможность замены застрахованного лица при увольнении сотрудника; • Не только для работающих по трудовому договору, но и по гражданско - правовому договору

Преимущества коллективного страхования • Тарифные ставки ниже + дополнительные скидки от численности организации; • Возможность оплаты в рассрочку; • Возможность замены застрахованного лица при увольнении сотрудника; • Не только для работающих по трудовому договору, но и по гражданско - правовому договору

Преимущества коллективного страхования: Включены дополнительные риски: - « Естественная смерть» - «инвалидность по любой причине» ТН-3 (расширенная)

Преимущества коллективного страхования: Включены дополнительные риски: - « Естественная смерть» - «инвалидность по любой причине» ТН-3 (расширенная)

. Договор страхования вступает в силу: • . При уплате страховой премии наличными деньгами - с момента оплаты, но не ранее 00 часов 00 минут дня, указанного в договоре страхования • При уплате страховой премии путем безналичных расчетов – с 00 часов 00 минут дня, следующего за днем списания средств с расчетного счета Страхователя для их перечисления.

. Договор страхования вступает в силу: • . При уплате страховой премии наличными деньгами - с момента оплаты, но не ранее 00 часов 00 минут дня, указанного в договоре страхования • При уплате страховой премии путем безналичных расчетов – с 00 часов 00 минут дня, следующего за днем списания средств с расчетного счета Страхователя для их перечисления.

Время действия страховой защиты • только в период исполнения Застрахованным служебных обязанностей по месту основной работы, исключая путь на работу и обратно; • только в период исполнения Застрахованным служебных обязанностей по месту основной работы, а также в пути следования к месту работы (с работы) в течение 24 часов в сутки; • во время учебы (пребывания в учебном/дошкольном заведении); • в период пребывания в детском оздоровительном лагере; • во время участия застрахованного в спортивных мероприятиях, соревнованиях и тренировках. • Если иное не оговорено, страховая защита действует 24 часа в сутки.

Время действия страховой защиты • только в период исполнения Застрахованным служебных обязанностей по месту основной работы, исключая путь на работу и обратно; • только в период исполнения Застрахованным служебных обязанностей по месту основной работы, а также в пути следования к месту работы (с работы) в течение 24 часов в сутки; • во время учебы (пребывания в учебном/дошкольном заведении); • в период пребывания в детском оздоровительном лагере; • во время участия застрахованного в спортивных мероприятиях, соревнованиях и тренировках. • Если иное не оговорено, страховая защита действует 24 часа в сутки.

Территории страхования • Российская Федерация, кроме территории субъектов РФ, в которых объявлено чрезвычайное положение либо проводятся боевые действия. • Если территория страхования « весь мир» , кроме зон боевых действий, базовый тарифу увеличивается на коэффициент на 1. 10

Территории страхования • Российская Федерация, кроме территории субъектов РФ, в которых объявлено чрезвычайное положение либо проводятся боевые действия. • Если территория страхования « весь мир» , кроме зон боевых действий, базовый тарифу увеличивается на коэффициент на 1. 10

Скидки • • • Для корпоративных клиентов: 25 -50 чел 5%; 51 -100 чел. -10%; 101 -250 чел. -15%; 251 и более чел -20%; Свыше 5000 чел- до 50% • 10% за каждый год безубыточного непрерывного страхования, но не более 30%

Скидки • • • Для корпоративных клиентов: 25 -50 чел 5%; 51 -100 чел. -10%; 101 -250 чел. -15%; 251 и более чел -20%; Свыше 5000 чел- до 50% • 10% за каждый год безубыточного непрерывного страхования, но не более 30%

Пример: ООО «Монтаж окон» • • • Руководитель -1 Бухгалтер-1 Секретарь-1 Работник склада-2 Стекольщик – 4 Мойщик окон- 5 Монтер антен-2 Монтажник- 8 Водитель КАМАЗА-2 Разнорабочий- 3 Промышленный альпинист- 5

Пример: ООО «Монтаж окон» • • • Руководитель -1 Бухгалтер-1 Секретарь-1 Работник склада-2 Стекольщик – 4 Мойщик окон- 5 Монтер антен-2 Монтажник- 8 Водитель КАМАЗА-2 Разнорабочий- 3 Промышленный альпинист- 5

Расчет: риски СН -500000 руб. и ПН– 500000 руб. Договор на 1 год. На 24 часа в сутки. Территория-РФ • Всего -34 чел. За 1 -го сотрудника. • 1 кат. -2 чел. - 850 руб. • 2 кат. -6 чел. -1250 руб. • 3 кат. -21 чел. -1900 руб. • 4 кат. -5 чел. -3150 руб. Всего: 64850 руб. -5%=61607. 5 руб

Расчет: риски СН -500000 руб. и ПН– 500000 руб. Договор на 1 год. На 24 часа в сутки. Территория-РФ • Всего -34 чел. За 1 -го сотрудника. • 1 кат. -2 чел. - 850 руб. • 2 кат. -6 чел. -1250 руб. • 3 кат. -21 чел. -1900 руб. • 4 кат. -5 чел. -3150 руб. Всего: 64850 руб. -5%=61607. 5 руб

за счет средств") Налоговые льготы по договору коллективного страхования от несчастных случаев (и болезней) за счет средств работодателя (изменения с 01. 2007 и 01. 2008) Взносы по такому договору страхования не подлежит налогообложению в размере, не превышающем 15000 рублей на одного застрахованного работника ; • на них не начисляется единый социальный налог ; • не учитываются при определении налоговой базы физического лица, застрахованного за счет средств организаций или иных работодателей.

Налоговые льготы по договору коллективного страхования от несчастных случаев (и болезней) за счет средств работодателя (изменения с 01. 2007 и 01. 2008) Взносы по такому договору страхования не подлежит налогообложению в размере, не превышающем 15000 рублей на одного застрахованного работника ; • на них не начисляется единый социальный налог ; • не учитываются при определении налоговой базы физического лица, застрахованного за счет средств организаций или иных работодателей.

Генеральный директор ОСЖ- Раковщик Дмитрий Григорьевич Главный Бухгалтер – Ивчина Марина Валентиновна (все бухгалтеры филиалов должны строго выполнять инструкции) Консультации по заключению и обслуживанию договоров - кураторы ЦОК андеррайтер по жизни Гришина Надежда Семеновна управляющий продуктами Мелик-Пашаева Э. К. специалист по расторжениям и переоформлениям – Костюкова Оксана Александровна Рабочее место ОСЖ - RESOLIFE

Генеральный директор ОСЖ- Раковщик Дмитрий Григорьевич Главный Бухгалтер – Ивчина Марина Валентиновна (все бухгалтеры филиалов должны строго выполнять инструкции) Консультации по заключению и обслуживанию договоров - кураторы ЦОК андеррайтер по жизни Гришина Надежда Семеновна управляющий продуктами Мелик-Пашаева Э. К. специалист по расторжениям и переоформлениям – Костюкова Оксана Александровна Рабочее место ОСЖ - RESOLIFE

СПАСИБО ЗА ВНИМАНИЕ!

СПАСИБО ЗА ВНИМАНИЕ!