Страх_Май_2012.ppt

- Количество слайдов: 71

СТРАХОВАНИЕ Кафедра «Страховое дело» Тел. кафедры: 8 495 -615 -25 -47 Доцент САХАРОВ В. С.

СТРАХОВАНИЕ Кафедра «Страховое дело» Тел. кафедры: 8 495 -615 -25 -47 Доцент САХАРОВ В. С.

Объективная необходимость минимизации убытков, вызванных рисковыми обстоятельствами, породила определенные взаимоотношения между людьми и хозяйствующими субъектами по: - Предупреждению (превенции); - Подавлению (репрессии); - Страхованию (компенсации убытков). Страховая защита - это совокупность экономических отношений, обусловленных возможностью наступления случайных неблагоприятных событий и необходимостью покрытия причиненного выравнивания и ими компенсации ущерба за специализированного страхового фонда путем счет его средств

Объективная необходимость минимизации убытков, вызванных рисковыми обстоятельствами, породила определенные взаимоотношения между людьми и хозяйствующими субъектами по: - Предупреждению (превенции); - Подавлению (репрессии); - Страхованию (компенсации убытков). Страховая защита - это совокупность экономических отношений, обусловленных возможностью наступления случайных неблагоприятных событий и необходимостью покрытия причиненного выравнивания и ими компенсации ущерба за специализированного страхового фонда путем счет его средств

представляет собой совокупность натуральных запасов средств, используемых причиненных стихийными для и/или") Страховой фонд (СР) представляет собой совокупность натуральных запасов средств, используемых причиненных стихийными для и/или денежных покрытия бедствиями, убытков, техногенными факторами и различного рода случайностями. В современном понимании СФ представляет собой долю ВВП, которая направляется на компенсацию убытков, нанесенных национальной экономике стихийными бедствиями, катастрофами, авариями, эпидемиями, преступлениями и другими чрезвычайными событиями в жизни общества.

Страховой фонд (СР) представляет собой совокупность натуральных запасов средств, используемых причиненных стихийными для и/или денежных покрытия бедствиями, убытков, техногенными факторами и различного рода случайностями. В современном понимании СФ представляет собой долю ВВП, которая направляется на компенсацию убытков, нанесенных национальной экономике стихийными бедствиями, катастрофами, авариями, эпидемиями, преступлениями и другими чрезвычайными событиями в жизни общества.

ФОРМЫ И МЕТОДЫ ФОРМИРОВАНИЯ СТРАХОВЫХ ФОНДОВ

ФОРМЫ И МЕТОДЫ ФОРМИРОВАНИЯ СТРАХОВЫХ ФОНДОВ

УЧАСТНИКИ СТРАХОВАНИЯ И СТРАХОВОЙ ФОНД СТРАХОВЩИКА

УЧАСТНИКИ СТРАХОВАНИЯ И СТРАХОВОЙ ФОНД СТРАХОВЩИКА

Событие, рассматриваемое в качестве страхового риска, должно обладать следующими признаками: 1. 2. 3. 4. 5. 6. случайным характером; объективным характером (независимостью от волеизъявления страхователя); подверженностью статистической оценке и учету; относиться к массе однородных объектов; масштабностью предполагаемых убытков для страхователя; наличием страхового интереса (экономической целесообразностью страховой защиты)

Событие, рассматриваемое в качестве страхового риска, должно обладать следующими признаками: 1. 2. 3. 4. 5. 6. случайным характером; объективным характером (независимостью от волеизъявления страхователя); подверженностью статистической оценке и учету; относиться к массе однородных объектов; масштабностью предполагаемых убытков для страхователя; наличием страхового интереса (экономической целесообразностью страховой защиты)

Границы страхового риска определяются на базе следующей классификации: • материальные и нематериальные риски. Материальными считаются те риски, последствия которых можно оценить в денежном выражении с достаточной степенью точности. На страхование принимаются только материальные риски; • чистые и спекулятивные риски. Чистые риски предполагают ситуацию, когда возможен либо убыток, либо ситуация остается без изменений. Спекулятивный риск предполагает возможность получения как прибыли, так и убытка. Страхованию поддаются только чистые риски; • частные и затрагивают сопоставимы фундаментальные один с или нескольких возможностями риски. Частные объектов, коммерческих риски параметры их страховщиков. Фундаментальные риски оказывают влияние на экономику страны в

Границы страхового риска определяются на базе следующей классификации: • материальные и нематериальные риски. Материальными считаются те риски, последствия которых можно оценить в денежном выражении с достаточной степенью точности. На страхование принимаются только материальные риски; • чистые и спекулятивные риски. Чистые риски предполагают ситуацию, когда возможен либо убыток, либо ситуация остается без изменений. Спекулятивный риск предполагает возможность получения как прибыли, так и убытка. Страхованию поддаются только чистые риски; • частные и затрагивают сопоставимы фундаментальные один с или нескольких возможностями риски. Частные объектов, коммерческих риски параметры их страховщиков. Фундаментальные риски оказывают влияние на экономику страны в

") Из фундаментальных рисков принято выделять катастрофические, которые не всегда подаются страхованию, так как: а) вероятность наступления риска трудно определить; б) величину убытка трудно прогнозировать; в) величина убытков может быть так велика, что исключает раскладку убытков. В настоящие время фундаментальные риски, в том числе и катастрофические, принимают на страхование с ограничениями по условиям страхования, при наличии перестраховочной программы и/или поддержки государства. Страховой риск – это вероятное событие, финансовые последствия которого могут быть перенесены со страхователя на страховщика за определенную плату.

Из фундаментальных рисков принято выделять катастрофические, которые не всегда подаются страхованию, так как: а) вероятность наступления риска трудно определить; б) величину убытка трудно прогнозировать; в) величина убытков может быть так велика, что исключает раскладку убытков. В настоящие время фундаментальные риски, в том числе и катастрофические, принимают на страхование с ограничениями по условиям страхования, при наличии перестраховочной программы и/или поддержки государства. Страховой риск – это вероятное событие, финансовые последствия которого могут быть перенесены со страхователя на страховщика за определенную плату.

В соответствии со ст. 9 страхового дела в РФ» : закона «Об организации «Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам»

В соответствии со ст. 9 страхового дела в РФ» : закона «Об организации «Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам»

1. Страховая услуга — это действия страховщика, направленные на удовлетворение потребности организаций и населения в компенсации потерь, возникших в результате страхового случая. 2. Страховая услуга представляет собой процесс принятия страховщиком на свою ответственность риска страхователя и в случае его реализации — компенсации ущерба, причиненного имуществу, или вреда, нанесенного застрахованного лица. личности страхователя или

1. Страховая услуга — это действия страховщика, направленные на удовлетворение потребности организаций и населения в компенсации потерь, возникших в результате страхового случая. 2. Страховая услуга представляет собой процесс принятия страховщиком на свою ответственность риска страхователя и в случае его реализации — компенсации ущерба, причиненного имуществу, или вреда, нанесенного застрахованного лица. личности страхователя или

Сущность страховых отношений и их характерные признаки позволяют дать определение страхованию как экономической категории. Страхование – это совокупность замкнутых перераспределительных отношений между участниками формирования целевого страхового фонда из вносимых ими денежных средств, предназначенного для компенсации ущерба или потерь в доходах участников, вызванных произошедшими страховыми событиями

Сущность страховых отношений и их характерные признаки позволяют дать определение страхованию как экономической категории. Страхование – это совокупность замкнутых перераспределительных отношений между участниками формирования целевого страхового фонда из вносимых ими денежных средств, предназначенного для компенсации ущерба или потерь в доходах участников, вызванных произошедшими страховыми событиями

Для системы страховых отношений характерны следующие признаки: 1. Замкнутый характер отношений, связанный с солидарной раскладкой ущерба между участниками фонда. 2. Возвратный характер отношений, обусловленный использованием страховых платежей, мобилизованных в фонд страховщика. 3. Денежный характер отношений, связанных с необходимостью мобилизации в фонд части доходов его участников. 4. Перераспределительный характер отношений, обусловленный формированием и использованием фонда страховщика.

Для системы страховых отношений характерны следующие признаки: 1. Замкнутый характер отношений, связанный с солидарной раскладкой ущерба между участниками фонда. 2. Возвратный характер отношений, обусловленный использованием страховых платежей, мобилизованных в фонд страховщика. 3. Денежный характер отношений, связанных с необходимостью мобилизации в фонд части доходов его участников. 4. Перераспределительный характер отношений, обусловленный формированием и использованием фонда страховщика.

Формирование специализированного фонда денежных средств Функции страхования Возмещение убытков и снижения доходов предприятий и граждан Предупреждение страхового случая и минимизация убытков

Формирование специализированного фонда денежных средств Функции страхования Возмещение убытков и снижения доходов предприятий и граждан Предупреждение страхового случая и минимизация убытков

ростом числа собственников, которые стремятся защитить свое") Актуальность страхования в рыночной экономике определяется: 1) ростом числа собственников, которые стремятся защитить свое имущество от рисков; 2) увеличением стоимости имущества и ростом его концентрации; 3) характером хозяйственных связей, при которых возможно неисполнение обязательств; 4) НТП, сопровождающимся учащением и увеличением негативных последствий технологических рисков; 5) влиянием человека на окружающую среду в процессе производства, что увеличивает экологические риски; 6) профессиональной деятельностью, требующей защиты и гарантий от случайных ошибок перед третьими лицами; 7) сужением сферы воздействия государства на развитие производства и распределение материальных благ; 8) возможностью использования страховых резервов компаний в качестве инвестиционных ресурсов; 9) слабой социальной защищенностью людей; 10) заботой работодателей о социальной защите работников; 11) криминогенной обстановкой, повышающей вероятность противоправных действий третьих лиц.

Актуальность страхования в рыночной экономике определяется: 1) ростом числа собственников, которые стремятся защитить свое имущество от рисков; 2) увеличением стоимости имущества и ростом его концентрации; 3) характером хозяйственных связей, при которых возможно неисполнение обязательств; 4) НТП, сопровождающимся учащением и увеличением негативных последствий технологических рисков; 5) влиянием человека на окружающую среду в процессе производства, что увеличивает экологические риски; 6) профессиональной деятельностью, требующей защиты и гарантий от случайных ошибок перед третьими лицами; 7) сужением сферы воздействия государства на развитие производства и распределение материальных благ; 8) возможностью использования страховых резервов компаний в качестве инвестиционных ресурсов; 9) слабой социальной защищенностью людей; 10) заботой работодателей о социальной защите работников; 11) криминогенной обстановкой, повышающей вероятность противоправных действий третьих лиц.

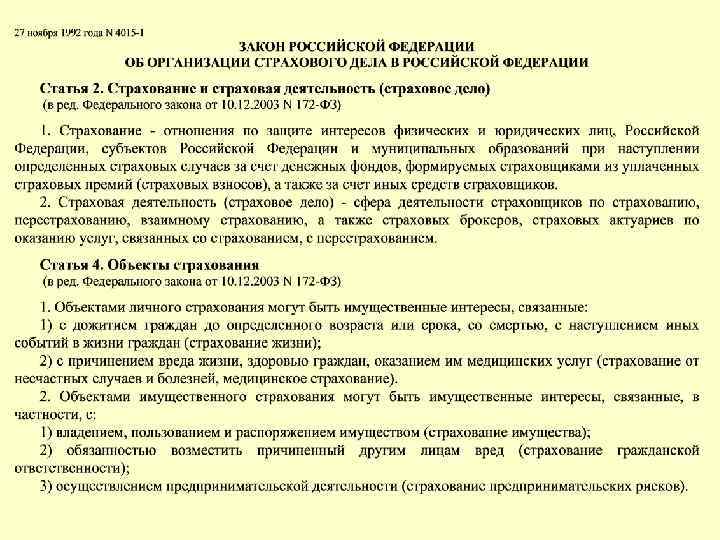

Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

ФОРМИРОВАНИЕ СТРАХОВОГО ФОНДА И РАСПРЕДЕЛЕНИЕ ЕГО СРЕДСТВ

ФОРМИРОВАНИЕ СТРАХОВОГО ФОНДА И РАСПРЕДЕЛЕНИЕ ЕГО СРЕДСТВ

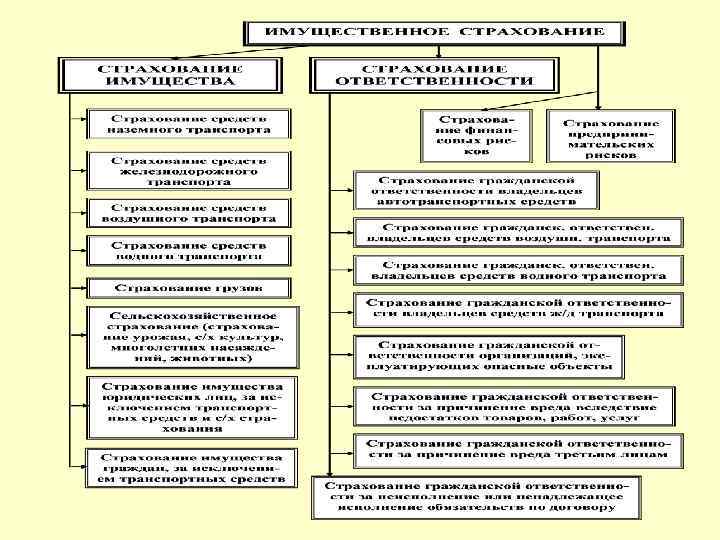

") ОТРАСЛЕВАЯ КЛАССИФИКАЦИЯ В СТРАХОВАНИИ В РФ (согласно ГК РФ, Гл. 48)

ОТРАСЛЕВАЯ КЛАССИФИКАЦИЯ В СТРАХОВАНИИ В РФ (согласно ГК РФ, Гл. 48)

КЛАССИФИКАЦИЯ ВИДОВ ЛИЧНОГО СТРАХОВАНИЯ

КЛАССИФИКАЦИЯ ВИДОВ ЛИЧНОГО СТРАХОВАНИЯ

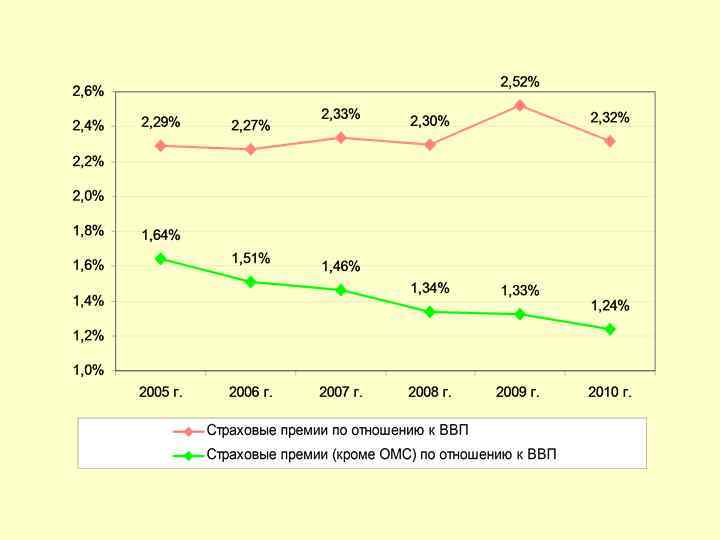

ПОКАЗАТЕЛИ РАЗВИТИЯ СТРАХОВАНИЯ В МИРЕ

ПОКАЗАТЕЛИ РАЗВИТИЯ СТРАХОВАНИЯ В МИРЕ

ПОКАЗАТЕЛИ РАЗВИТИЯ СТРАХОВАНИЯ В МИРЕ

ПОКАЗАТЕЛИ РАЗВИТИЯ СТРАХОВАНИЯ В МИРЕ

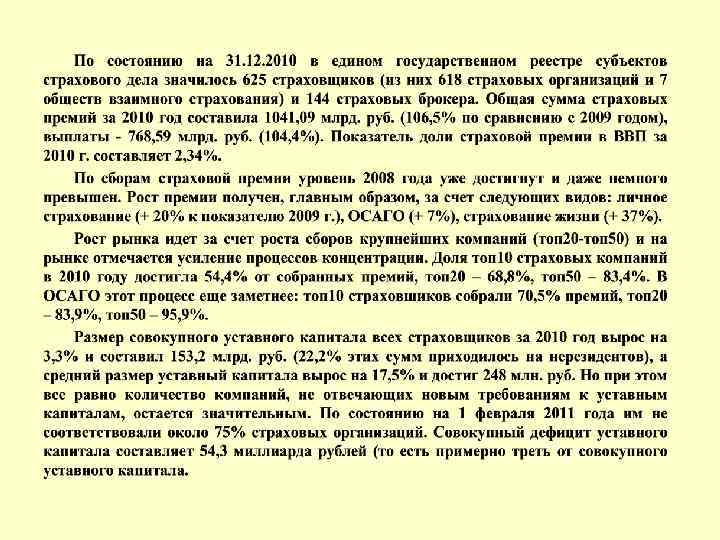

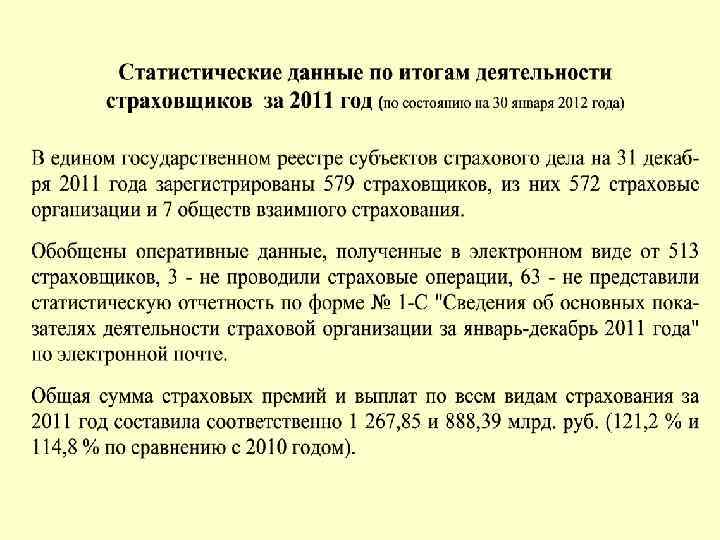

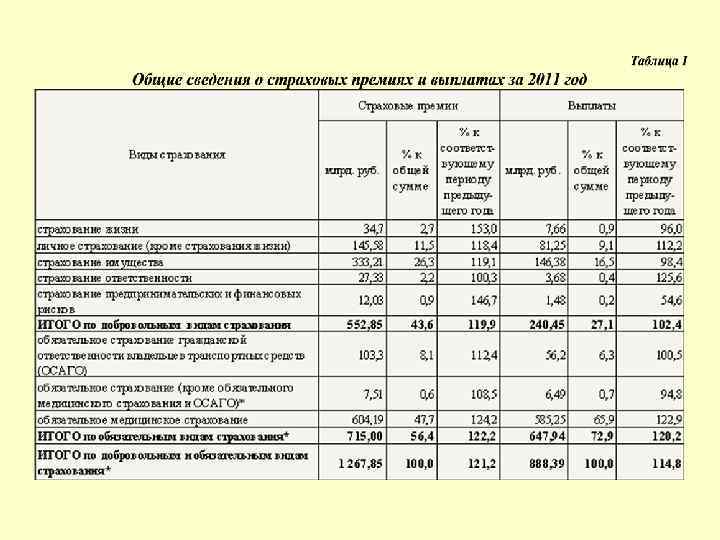

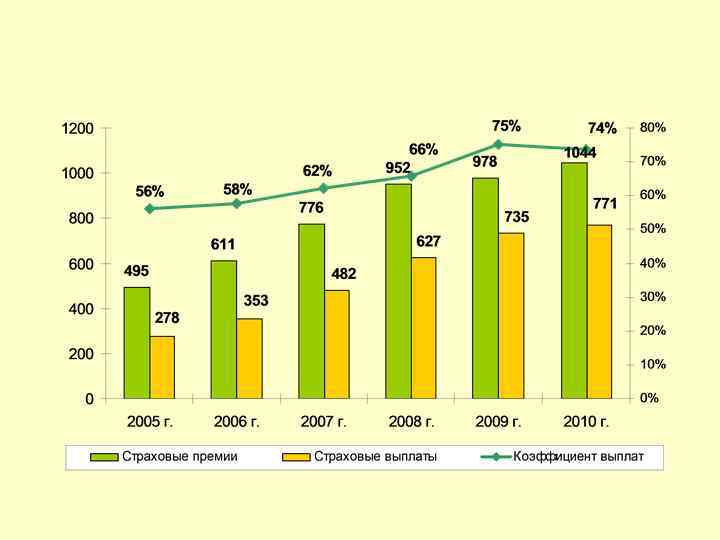

СТРАХОВАЯ ПРЕМИЯ В ЦЕЛОМ ПО РЫНКУ РФ ЗА ГОД (в млрд. руб. , млрд. $ и в % от собранной по рынку)

СТРАХОВАЯ ПРЕМИЯ В ЦЕЛОМ ПО РЫНКУ РФ ЗА ГОД (в млрд. руб. , млрд. $ и в % от собранной по рынку)

СТРАХОВАЯ ПРЕМИЯ ПО ДОБРОВОЛЬНОМУ СТРАХОВАНИЮ ЗА ГОД (в млрд. руб. и в % от собранной по рынку)

СТРАХОВАЯ ПРЕМИЯ ПО ДОБРОВОЛЬНОМУ СТРАХОВАНИЮ ЗА ГОД (в млрд. руб. и в % от собранной по рынку)

Величина совокупного уставного капитала российских страховщиков, величина среднего уставного капитала в 2008 -2010 гг.

Величина совокупного уставного капитала российских страховщиков, величина среднего уставного капитала в 2008 -2010 гг.

Доля иностранного участия в уставном капитале страховых организации в 2004 – 2010 гг.

Доля иностранного участия в уставном капитале страховых организации в 2004 – 2010 гг.

Структура страховой премии и страхового тарифа

Структура страховой премии и страхового тарифа

Расчет страховых тарифов по страхованию иному, чем страхование жизни

Расчет страховых тарифов по страхованию иному, чем страхование жизни

Расчет страховых тарифов по страхованию иному, чем страхование жизни

Расчет страховых тарифов по страхованию иному, чем страхование жизни

Расчет страховых тарифов по страхованию иному, чем страхование жизни

Расчет страховых тарифов по страхованию иному, чем страхование жизни

Расчет страховых тарифов по страхованию иному, чем страхование жизни

Расчет страховых тарифов по страхованию иному, чем страхование жизни

РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО СТРАХОВАНИЮ ЖИЗНИ

РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО СТРАХОВАНИЮ ЖИЗНИ

РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО СТРАХОВАНИЮ ЖИЗНИ

РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО СТРАХОВАНИЮ ЖИЗНИ

РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО СТРАХОВАНИЮ ЖИЗНИ

РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО СТРАХОВАНИЮ ЖИЗНИ

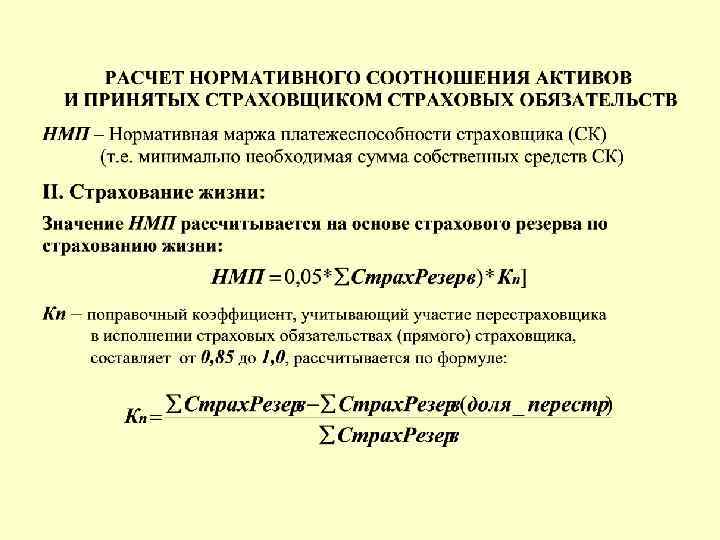

УСЛОВИЯ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЩИКА

УСЛОВИЯ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЩИКА

СТРАХОВЫЕ РЕЗЕРВЫ

СТРАХОВЫЕ РЕЗЕРВЫ

СТРУКТУРА СРЕДСТВ СТРАХОВЩИКА, ПРОВОДЯЩЕГО СТРАХОВАНИЕ ИНОЕ, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ

СТРУКТУРА СРЕДСТВ СТРАХОВЩИКА, ПРОВОДЯЩЕГО СТРАХОВАНИЕ ИНОЕ, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ

СТРАХОВЫЕ РЕЗЕРВЫ ПО СТРАХОВАНИЮ ИНОМУ, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ

СТРАХОВЫЕ РЕЗЕРВЫ ПО СТРАХОВАНИЮ ИНОМУ, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ

Учетные группы для расчета страховых резервов по видам страхования иным, чем страхование жизни:

Учетные группы для расчета страховых резервов по видам страхования иным, чем страхование жизни:

") СТРАХОВОЙ РЕЗЕРВ ПО СТРАХОВАНИЮ ЖИЗНИ (МАТЕМАТИЧЕСКИЙ РЕЗЕРВ)

СТРАХОВОЙ РЕЗЕРВ ПО СТРАХОВАНИЮ ЖИЗНИ (МАТЕМАТИЧЕСКИЙ РЕЗЕРВ)

ТРЕБОВАНИЯ К РАЗМЕЩЕНИЮ СРЕДСТВ СТРАХОВЫХ РЕЗЕРВОВ

ТРЕБОВАНИЯ К РАЗМЕЩЕНИЮ СРЕДСТВ СТРАХОВЫХ РЕЗЕРВОВ

ТРЕБОВАНИЯ К РАЗМЕЩЕНИЮ СРЕДСТВ СТРАХОВЫХ РЕЗЕРВОВ

ТРЕБОВАНИЯ К РАЗМЕЩЕНИЮ СРЕДСТВ СТРАХОВЫХ РЕЗЕРВОВ

") Укрупненная структура активов различных групп страховщиков (пример)

Укрупненная структура активов различных групп страховщиков (пример)

СИСТЕМЫ СТРАХОВЫХ ВЫПЛАТ ПРИ СТРАХОВАНИИ ИМУЩЕСТВА НЕ НА ПОЛНУЮ СТОИМОСТЬ ("неполное" или "частичное" страхование)

СИСТЕМЫ СТРАХОВЫХ ВЫПЛАТ ПРИ СТРАХОВАНИИ ИМУЩЕСТВА НЕ НА ПОЛНУЮ СТОИМОСТЬ ("неполное" или "частичное" страхование)

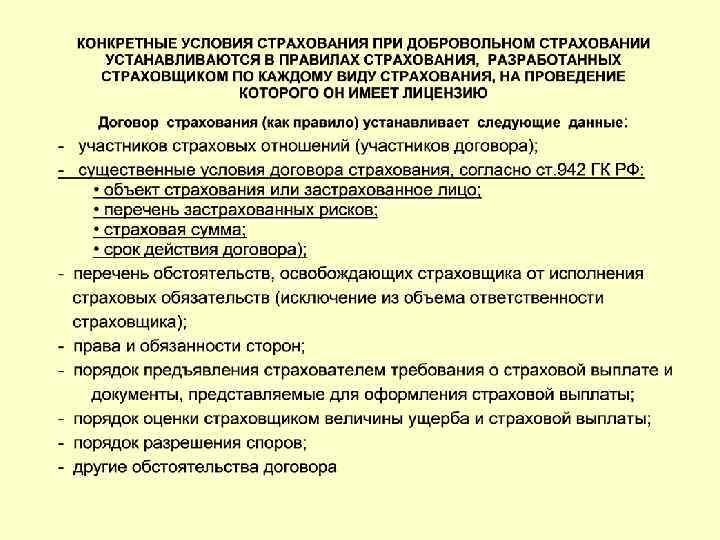

собственников (владельцев) имущества") ПРАВИЛА добровольного страхования строений (квартир) собственников (владельцев) имущества

ПРАВИЛА добровольного страхования строений (квартир) собственников (владельцев) имущества

3. СТРАХОВЫЕ РИСКИ И СТРАХОВЫЕ СЛУЧАИ

3. СТРАХОВЫЕ РИСКИ И СТРАХОВЫЕ СЛУЧАИ

3. СТРАХОВЫЕ РИСКИ И СТРАХОВЫЕ СЛУЧАИ

3. СТРАХОВЫЕ РИСКИ И СТРАХОВЫЕ СЛУЧАИ

8. ПРАВА И ОБЯЗАННОСТИ СТОРОН ДОГОВОРА

8. ПРАВА И ОБЯЗАННОСТИ СТОРОН ДОГОВОРА

И ОСУЩЕСТВЛЕНИЯ СТРАХОВОЙ ВЫПЛАТЫ") 9. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА УЩЕРБА (ВРЕДА) И ОСУЩЕСТВЛЕНИЯ СТРАХОВОЙ ВЫПЛАТЫ

9. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА УЩЕРБА (ВРЕДА) И ОСУЩЕСТВЛЕНИЯ СТРАХОВОЙ ВЫПЛАТЫ

И ОСУЩЕСТВЛЕНИЯ СТРАХОВОЙ ВЫПЛАТЫ") 9. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА УЩЕРБА (ВРЕДА) И ОСУЩЕСТВЛЕНИЯ СТРАХОВОЙ ВЫПЛАТЫ

9. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА УЩЕРБА (ВРЕДА) И ОСУЩЕСТВЛЕНИЯ СТРАХОВОЙ ВЫПЛАТЫ

ПРОПОРЦИОНАЛЬНОЕ ПЕРЕСТРАХОВАНИЕ") ВИДЫ ДОГОВОРОВ ПЕРЕСТРАХОВАНИЯ а) ПРОПОРЦИОНАЛЬНОЕ ПЕРЕСТРАХОВАНИЕ

ВИДЫ ДОГОВОРОВ ПЕРЕСТРАХОВАНИЯ а) ПРОПОРЦИОНАЛЬНОЕ ПЕРЕСТРАХОВАНИЕ

ПРОПОРЦИОНАЛЬНОЕ ПЕРЕСТРАХОВАНИЕ") ВИДЫ ДОГОВОРОВ ПЕРЕСТРАХОВАНИЯ а) ПРОПОРЦИОНАЛЬНОЕ ПЕРЕСТРАХОВАНИЕ

ВИДЫ ДОГОВОРОВ ПЕРЕСТРАХОВАНИЯ а) ПРОПОРЦИОНАЛЬНОЕ ПЕРЕСТРАХОВАНИЕ

ПЛАНИРОВАНИЕ СТРАХОВАТЕЛЕМ ЗАТРАТ НА СТРАХОВАНИЕ

ПЛАНИРОВАНИЕ СТРАХОВАТЕЛЕМ ЗАТРАТ НА СТРАХОВАНИЕ