12 Страхование.pptx

- Количество слайдов: 24

Страхование – это отношения по формированию и использованию целевых фондов денежных средств для защиты имущественных интересов юридических и физических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

Страхование – это отношения по формированию и использованию целевых фондов денежных средств для защиты имущественных интересов юридических и физических лиц и возмещения им материального ущерба при наступлении неблагоприятных явлений и событий.

Функции страхования • • рисковая; предупредительная; сберегательная; контрольная.

Функции страхования • • рисковая; предупредительная; сберегательная; контрольная.

2) 3) 4) 5) 6) Страхователи Страховщики Страховая стоимость Страховая сумма") Термины страхования 1) 2) 3) 4) 5) 6) Страхователи Страховщики Страховая стоимость Страховая сумма Страховое возмещение Страховая премия (взнос)

Термины страхования 1) 2) 3) 4) 5) 6) Страхователи Страховщики Страховая стоимость Страховая сумма Страховое возмещение Страховая премия (взнос)

Классификация страхования • отрасли страхования; • виды страхования; • формы страхования.

Классификация страхования • отрасли страхования; • виды страхования; • формы страхования.

ОТРАСЛИ СТРАХОВАНИЯ Отрасли страхования Личное Объектом страхования являются имущественные интересы, связанные жизнью и здоровьем Имущественное Объектом страхования является имущественные интересы, связанные с владением, распоряжением и пользованием имущества. Страхование ответственности Объект страхования являются имущественные интересы, связанные с обязанностью возместить причиненный ущерб другим лицам.

ОТРАСЛИ СТРАХОВАНИЯ Отрасли страхования Личное Объектом страхования являются имущественные интересы, связанные жизнью и здоровьем Имущественное Объектом страхования является имущественные интересы, связанные с владением, распоряжением и пользованием имущества. Страхование ответственности Объект страхования являются имущественные интересы, связанные с обязанностью возместить причиненный ущерб другим лицам.

КЛАССИФИКАЦИЯ ВИДОВ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ Имущественное страхование Страхование средств наземного транспорта Страхование объектов недвижимости Страхование грузов Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование финансовых рисков

КЛАССИФИКАЦИЯ ВИДОВ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ Имущественное страхование Страхование средств наземного транспорта Страхование объектов недвижимости Страхование грузов Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование финансовых рисков

КЛАССИФИКАЦИЯ ВИДОВ ЛИЧНОГО СТРАХОВАНИЯ Личное страхование Пенсионное страхование Страхование от несчастных случаев и болезни Медицинское страхование Выплаты производятся при дожитии до установленного законодательно возраста Выплаты производятся при нанесении вреда здоровью застрахованному Выплаты производятся при обращении застрахованного в медицинское учреждение за услугами

КЛАССИФИКАЦИЯ ВИДОВ ЛИЧНОГО СТРАХОВАНИЯ Личное страхование Пенсионное страхование Страхование от несчастных случаев и болезни Медицинское страхование Выплаты производятся при дожитии до установленного законодательно возраста Выплаты производятся при нанесении вреда здоровью застрахованному Выплаты производятся при обращении застрахованного в медицинское учреждение за услугами

КЛАССИФИКАЦИЯ ВИДОВ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ Страхование ответственности Страхование гражданской ответственности владельцев автотранспортных средств Страхование гражданской ответственности перевозчика Страхование профессиональной ответственности Страхование гражданской ответственности предприятий – источников повышенной опасности Страхование ответственности за неисполнение или ненадлежащее исполнение обязательств по договору

КЛАССИФИКАЦИЯ ВИДОВ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ Страхование ответственности Страхование гражданской ответственности владельцев автотранспортных средств Страхование гражданской ответственности перевозчика Страхование профессиональной ответственности Страхование гражданской ответственности предприятий – источников повышенной опасности Страхование ответственности за неисполнение или ненадлежащее исполнение обязательств по договору

Страховой надзор включает в себя • лицензирование деятельности субъектов страхового дела; • контроль за соблюдением страхового законодательства; • выдачу разрешений различных видов.

Страховой надзор включает в себя • лицензирование деятельности субъектов страхового дела; • контроль за соблюдением страхового законодательства; • выдачу разрешений различных видов.

Методы перераспределения страховых рисков • сострахование; • перестрахование.

Методы перераспределения страховых рисков • сострахование; • перестрахование.

Сострахование способ разделения риска между двумя или более страховщиками путем отнесения на каждого из них заранее обус ловленной доли возможных убытков и причитающейся страховой пре мии.

Сострахование способ разделения риска между двумя или более страховщиками путем отнесения на каждого из них заранее обус ловленной доли возможных убытков и причитающейся страховой пре мии.

Перестрахование – это система экономических отношений между страховыми организациями, в соответствии с которыми страховщик, принимая на страхование риски, какую то их часть передает на согласованных условиях другим страховщикам с целью создания сбалансированного страхового портфеля и обеспечения финансовой устойчивости.

Перестрахование – это система экономических отношений между страховыми организациями, в соответствии с которыми страховщик, принимая на страхование риски, какую то их часть передает на согласованных условиях другим страховщикам с целью создания сбалансированного страхового портфеля и обеспечения финансовой устойчивости.

Страхование по действительной стоимости имущества 2) Страхование по системе пропорциональной ответственности") Системы страхования 1) Страхование по действительной стоимости имущества 2) Страхование по системе пропорциональной ответственности 3) Страхование по системе первого риска

Системы страхования 1) Страхование по действительной стоимости имущества 2) Страхование по системе пропорциональной ответственности 3) Страхование по системе первого риска

Пример расчета страхового возмещения при страховании по действительной стоимости имущества Страховая оценка имущества составляет 50000 р. В результате страхового случая был нанесен ущерб в размере 15000 р. В этом случае страхователю будет выплачено 15000 р.

Пример расчета страхового возмещения при страховании по действительной стоимости имущества Страховая оценка имущества составляет 50000 р. В результате страхового случая был нанесен ущерб в размере 15000 р. В этом случае страхователю будет выплачено 15000 р.

Расчет суммы страхового возмещения по системе пропорциональной ответственности T – величина ущерба; S – страховая сумма; W – страховая стоимость объекта.

Расчет суммы страхового возмещения по системе пропорциональной ответственности T – величина ущерба; S – страховая сумма; W – страховая стоимость объекта.

Пример расчета страхового возмещения при страховании по системе первого риска Пример 1 Имущество застраховано по системе первого риска на 40 тыс. руб. Ущерб составил 60 тыс. руб. Страховое возмещение равно 40 тыс. руб. Пример 2 Автомобиль застрахован по системе первого риска на сумму 40 тыс. руб. Ущерб составил 20 тыс. руб. Страховое возмещение равно 20 тыс. руб.

Пример расчета страхового возмещения при страховании по системе первого риска Пример 1 Имущество застраховано по системе первого риска на 40 тыс. руб. Ущерб составил 60 тыс. руб. Страховое возмещение равно 40 тыс. руб. Пример 2 Автомобиль застрахован по системе первого риска на сумму 40 тыс. руб. Ущерб составил 20 тыс. руб. Страховое возмещение равно 20 тыс. руб.

Франшиза – это определенная договором сумма ущерба не подлежащая возмещению страховщиком.

Франшиза – это определенная договором сумма ущерба не подлежащая возмещению страховщиком.

Условная франшиза освобождает страховую организацию от ответственности за ущерб, размер которого не превышает определенной величины (франшизы). В том случае если убыток превысил размер франшизы, то такой убыток возмещается полностью.

Условная франшиза освобождает страховую организацию от ответственности за ущерб, размер которого не превышает определенной величины (франшизы). В том случае если убыток превысил размер франшизы, то такой убыток возмещается полностью.

Безусловная франшиза это часть убытка, не подлежащая возмещению страховщиком и вычитаемая при расчете страхового возмещения, подлежащего выплате страхователю, из общей суммы возмещения.

Безусловная франшиза это часть убытка, не подлежащая возмещению страховщиком и вычитаемая при расчете страхового возмещения, подлежащего выплате страхователю, из общей суммы возмещения.

= нетто-ставка + нагрузка.") Брутто-ставка (тарифная ставка) = нетто-ставка + нагрузка.

Брутто-ставка (тарифная ставка) = нетто-ставка + нагрузка.

Нетто ставка предназначена для формирования страхового фонда и предстоящих выплат клиентам, ее величина отражает обязательства страховщика перед страхователем.

Нетто ставка предназначена для формирования страхового фонда и предстоящих выплат клиентам, ее величина отражает обязательства страховщика перед страхователем.

Расходы по организации и проведению страхового дела • административно хозяйственные расходы; • заработная плата персонала; • расходы, связанные с заключением договоров страхования; • отчисления на предупредительные мероприятия; • расходы на рекламу.

Расходы по организации и проведению страхового дела • административно хозяйственные расходы; • заработная плата персонала; • расходы, связанные с заключением договоров страхования; • отчисления на предупредительные мероприятия; • расходы на рекламу.

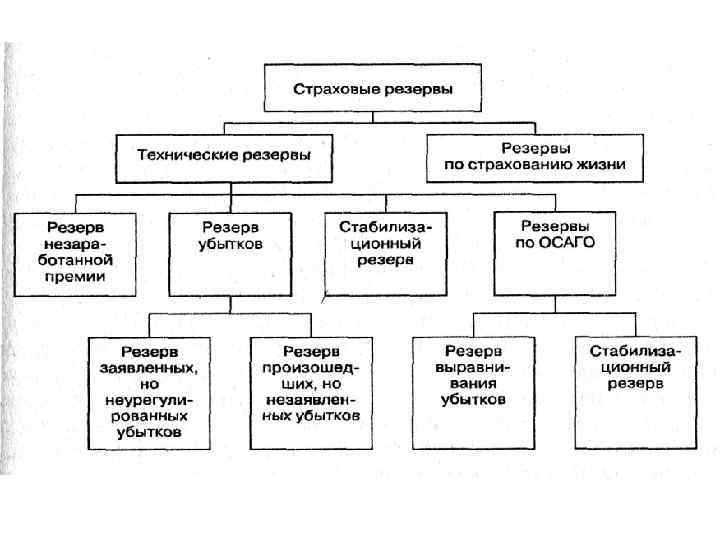

Требования к формированию страховых резервов • • • стоимость государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг не более 30% страховых резервов; стоимость векселей банков и банковских вкладов в банках имеющих рейтинг одного из международных рейтинговых агентств Standard & Poor's, Moody's Investors Service, Fitch Ratings не ниже BB– не более 50% страховых резервов. стоимость векселей банков и банковских вкладов (депозитов) в банках не имеющих рейтинги агентств не более 20% страховых резервов. стоимость акций не более 15% страховых резервов. стоимость недвижимого имущества 20% по страхованию жизни и 10% по иному виду страхования. стоимость слитков золота, серебра, платина, палладия, памятных монет из драгоценных металлов – 10% от страховых резервов.

Требования к формированию страховых резервов • • • стоимость государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг не более 30% страховых резервов; стоимость векселей банков и банковских вкладов в банках имеющих рейтинг одного из международных рейтинговых агентств Standard & Poor's, Moody's Investors Service, Fitch Ratings не ниже BB– не более 50% страховых резервов. стоимость векселей банков и банковских вкладов (депозитов) в банках не имеющих рейтинги агентств не более 20% страховых резервов. стоимость акций не более 15% страховых резервов. стоимость недвижимого имущества 20% по страхованию жизни и 10% по иному виду страхования. стоимость слитков золота, серебра, платина, палладия, памятных монет из драгоценных металлов – 10% от страховых резервов.