7dccf1a2f4b277d014ce7466b2c4a31e.ppt

- Количество слайдов: 15

СТРАХОВАНИЕ БАНКОВСКИХ РИСКОВ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ Бондарь Александр Генеральный директор Страховой компании «МЕГА-ПОЛИС»

Выплачено домохозяйствам")

Достижения страхового рынка - 2012 Урегулировано 2, 7 млн. страховых событий (+26%) Выплачено домохозяйствам – 3, 2 млрд. грн. (+9%) Компенсировано убытки предприятиям – 2, 2 млрд. грн. (+5%) Налоговые поступления – 771 млн. грн. (+21%) Экспорт услуг страхования - 490 млн. грн. (- 26%) Иностранный капитал – 5 млрд. грн. (35% рынка) Обеспечено работой – 49 тыс. чел. (+2%)

")

Концентрация рынка страхования, 2012 (%)

")

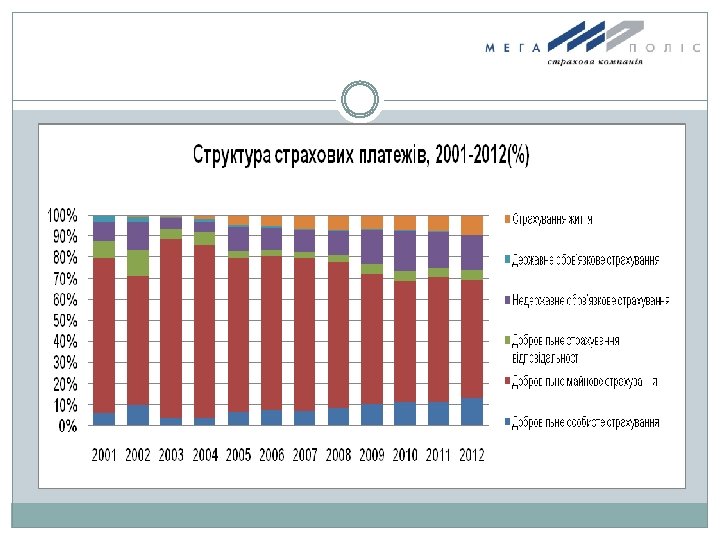

Структура страхователей, 2011 -2012 (%)

Страховые услуги домохозяйствам, 2012 Доля всего населения, которое пользуется услугой Доля представителей среднего класса, которые пользуются услугой 25, 2% 67, 5% Накопительное страхование жизни 1, 1% 10, 7% ДМС 2, 9% 17, 3% Страхование туристов 5, 0% 94, 5% Страхование имущества 11, 3% 28, 6% Страхование от Н/С 12, 4% 21, 1% Название услуги Каско (авто до 5 лет)

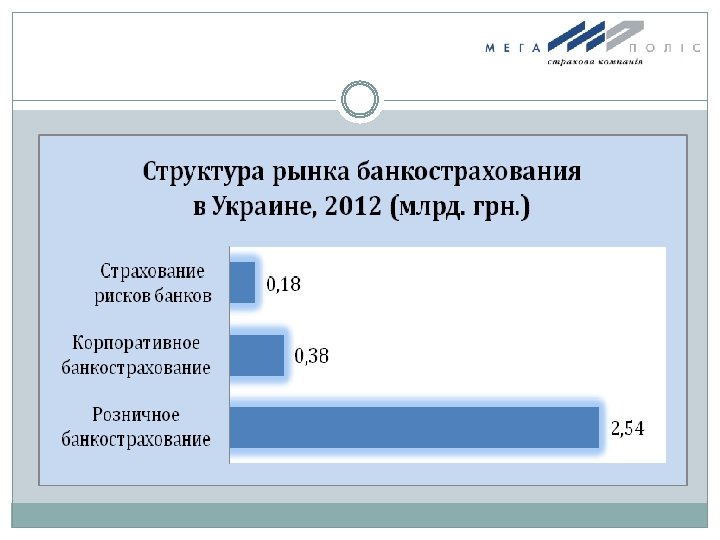

От сотрудничества с банками страховщики получили в 2012 году: 3, 1 млрд грн. страховых платежей (+6%), в т. ч. 1, 3 млрд. грн. автокаско (-11, 1%) 1 млрд. грн. страхование жизни и здоровья заемщиков (+35, 2%) 200 млн. грн. страхование имущества (+19, 5%) 766 млн. грн. процентов по депозитам (+49%) 968 млн. грн. кредитных ресурсов (+15%)

От сотрудничества со страховщиками банки получили в 2012 году: 8, 7 млрд. грн. депозитов (+49%) 1, 7 млрд. грн. агентского вознаграждения (+9%) 144 млн. грн. процентов по кредитам (+64%) 112 млн. грн. доход по РКО (+6%) 72 млн. грн. банковские металлы (+1%)

СОСТОЯНИЕ РАЗВИТИЯ БАНКОСТРАХОВАНИЯ Современное состояние рынка банкострахования в Украине характеризуется следующим образом: наибольшая привлекательность у розничного направления деятельности; тенденция к успешному сотрудничеству страховых компаний с аффилированными с банками; наличие демпинга как барьера результативного партнёрства двух сторон. для банков актуальным остается покрытие рисков при потребительском кредитовании, т. е. риски при выдаче кредитов для приобретения товаров широкого потребления, автомобилей, недвижимости. В основном банки заинтересованы в страховании предметов залога, которое стало обязательным. Значительное количество украинских банков имеет свои кептивные страховые компании, которые созданы для страхования всех рисков банка, связанных с его деятельностью и страхование рисков клиентов банка. Существует тенденция к рыночному отбору банком страховой компании, исходя из финансовой надежности, позиции в рейтинге страховщика, деловой репутации, качества страховых услуг и технологий их предоставления.

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОСТРАХОВАНИЯ Развитие финансового страхования сдерживается тем, что нормативам, установленных НБУ резервирование застрахованного обязательства приравнивается к необеспеченному, что понятно, не стимулирует банковские учреждения к активному использованию инструмента страхования, как элемента гарантирования. По нашему мнению, для обеспечения динамичного развития bancassurance в Украине и устранения имеющихся проблем на рынке банкам и страховым организациям следует: двигаться в направлении реализации наиболее конкурентоспособной и клиентоориентированной стратегии рыночного финансового супермаркета; внедрять в практику специализированные инновационные продукты для автоматизации бизнес-процессов продажи и сопровождения страховых продуктов через банки; использовать дифференцированный подход к клиентам, развивая в рамках bancassurance направление private bancassurance; развивать направление электронной коммерции.

СПАСИБО ЗА ВНИМАНИЕ! Страховая компания “МЕГА-ПОЛИС” Украина, г. Киев ул. И. Клименко 23, оф. 208 тел/факс +38 044 249 -20 -20 e-mail: a. bondar@mega-polis. biz

7dccf1a2f4b277d014ce7466b2c4a31e.ppt