ЛА и КБ 2015.ppt

- Количество слайдов: 67

Страны Латинской Америки Карибского Бассейна

Страны Латинской Америки и Карибского Бассейна: v v v v v Антигуа и Барбуда Аргентина Багамы Барбадос Белиз Бразилия Боливия Венесуэла Гаити Гайана Гватемала Гондурас Гренада Доминиканская Республика Колумбия Коста-Рика Куба v v v v Мексика Никарагуа Панами Парагвай Перу Сальвадор Сент-Винсент и Гренадины Сент-Китс и Невис Сент-Люсия Суринам Тринидад и Табаго Уругвай Чили Эквадор Ямайка

Latin America: The Caribbean: v v v v v v v v v Argentina Bolivia (Plurinational State of) Brazil Chile Colombia Costa Rica Cuba Ecuador El Salvador Guatemala Haiti Honduras Mexico Nicaragua Panama Paraguay Peru Dominican Republic Uruguay Venezuela (Bolivarian Republic of) Antigua and Barbuda Bahamas Barbados Belize Dominica Grenada Guyana Jamaica Saint Kitts and Nevis Saint Vincent and the Grenadines Saint Lucia Suriname Trinidad and Tobago

v Нынешняя неразвитость Латинской Америки – это результат ее многовекового участия в процессе мирового капиталистического развития v История Бразилии – самый четкий пример национального и регионального развития неразвитости. Экспансия мировой экономики, начавшаяся в XVI веке, успешно превратила северо-восток, север, центр-юг в экспортные экономики, включив их в структуру и развитие мировой капиталистической системы. v Но развитие регионов не влияло на общее развитие страны, и когда рынок или производство в других регионах терпели крах, зарубежная и внутренняя экономическая заинтересованность в нем падали

v Развитие промышленности в Сан-Паулу не принесло богатства остальным регионам Бразилии. Вместо этого, оно превратило их во внутренние колониальные сателлиты, усилило отток капитала и сделало более определенной и даже более глубокой их неразвитость Проблемы: v Неравномерное развитие регионов v Проблемы коррупции, криминалитета, трущоб v Центр - периферия (Развитый центр при не развитой периферии) v Латинская Америка – перекрестное геополитическое поле интересов мировых держав v США – СССР – Куба

v На протяжении всей истории советско-кубинских отношений наблюдалось множество позитивных и негативных моментов: благодаря гигантским советским вложениям в кубинскую экономику в стране была создана промышленность, армия, Куба стала лучшим союзником социализма в Западном полушарии и тем же временем испытала на себе тяжесть Карибского кризиса, который чуть ни поставил мир на грань конца света в лице ядерных ракет СССР и США. v После демонтажа советской империи и изменения геополитического кода России, отношения между Кубой и сравнительно молодой Российской Федерации стали идти на спад. Несмотря на то, что Куба и по сей день остается самым надежным союзником РФ их отношения не имеют той прежней фундаментальной основы на, которой базировались советскокубинские отношения.

v Для СССР Куба была не просто партнером и союзником, но и эндемичным полем, а также важным инструментом воздействия на политические процессы в Центральной и Южной Америке. v Одним из главных политических упущений России в Карибском бассейне была ликвидация российской военной базы в Лурдесе. База, находившаяся всего в 180 километрах от берегов Северной Америки, в состав которой входил танковый батальон, несколько мотострелковых дивизий, ракетно - зенитный и артиллерийский дивизион была сравнима для США разве, что с дулом пистолета приставленного к затылку.

v Но главным военным объектом России была РЛС находящаяся там же. РЛС неоднократно модернизировалась и играла ключевую роль в перехвате информации во время холодной войны. Возможности РЛС позволяли перехватывать данные с американских спутников связи, наземных телекоммуникационных кабелей, а также сообщения из американского центра управления полётами НАСА в соседнем американском штате Флорида. Но с началом демонтажа советской армии началась поэтапная ликвидация базы. В октябре 2001 года база и центр были закрыты по решению правительства. v По официальным данным основная причина закрытия была цена содержания (20 млрд. рублей ежегодно), приносившая убытки государственному бюджету РФ. Но со стратегической точки зрения это было неправильное действие, так как РФ потеряла возможность вести экономический шпионаж и свою единственную коммуникацию в Латинской Америке, которая была единственным каналом сообщения российской линии с регионом.

v Сейчас никаких символических событий в развитии между нашей страной и островом свободы не происходит. Куба была долгое время на грани коллапса в результате эмбарго со стороны США и из-91 менений в отношениях с Россией, но режим Кастро не согнулся перед трудностями и у Кубы появился новый союзник – Венесуэла «харизматичный» бывший лидер которой - Уго Чавес, по мнению западных политиков, являлся нелегитимным главой государства.

Модели развития Латинской Америки: v Вплоть до 60 -х – 70 -х годов XX века в странах Латинской Америки утверждалась модель импортозамещающей индустриализации (Р. Пребиш) v В 80 - 90 -е годы - на смену пришла продвигавшаяся МВФ модель неолиберализма v 2000 -е годы – переход на экспорт промышленной продукции и снижение таможенных пошлин (открытость экономики) ü Поддержка экспорта (инвестиции в экспортноориентированные сектора ü Новая внешнеторговая политика ü Эффективное взаимодействие институтов власти ü Поддержка малого и среднего бизнеса v Серьезное воздействие оказал и латиноамериканский вариант концепции социально ориентированного экономического развития, сформулированный в конце 90 -х годов специалистами ЭКЛАК и воплотившийся в прошедшем десятилетии в конкретный экономический и политический курс Бразилии, Аргентины, стран левой ориентации (Венесуэлы, Боливии, Эквадора), некоторых других латиноамериканских государств.

Модели развития Латинской Америки: v Стратегию переговоров, которая была взята на вооружение аргентинской стороной, изложил в своей книге "Экспортировать для развития" бывший заместитель министра иностранных дел Аргентины, курировавший вопросы международной торговли, М. Редрадо. v Он писал: "Цели торговой политики - поиск новых и дальнейшее освоение имеющихся рынков сбыта - имеют смысл, в том случае, если они неразрывны друг с другом, так каждый вновь открытый страновой рынок должен быть немедленно освоен без каких-либо исключений. В торговых переговорах никто никогда ничего не дарит. Очевидно, что механизм переговоров предполагает взаимные уступки: если открывается какой-либо внешний рынок для аргентинских товаров, то взамен мы должны также открыть свой рынок для товаров этой страны. Поэтому открыть новый рынок и не освоить его будет означать не только малоэффективное действие, но и негативный результат, так как мы должны будем допустить на наш рынок какой-либо товар, а в обмен не получим ничего"

Новая модель развития: v После 2008 -2009 гг. v Не предполагает возвращение государства в качестве прямого участника производства или собственника производственных объектов. v Однако предусматривается резкое расширение государственного финансирования по всем направлениям, которые определяют процессы модернизации и инновационного развития. v Стимулирование частного сектора и НИОКР (из опыта Бразилии – 1, 2% от ВВП на НИОКР) v Инновационный вектор развития промышленности v Модернизация системы образования и подготовки специалистов

Новая модель развития: v Модернизация экономики, на которой настаивают олигархи и правящие круги, должна идти параллельно с социальными преобразованиями и поддержкой населения v Иначе социальная ориентация переходит на второй план, ущемляя население v Остается вопрос мобилизации государственных финансовых ресурсов (гос. доходов) v Основную налоговую нагрузку несут менее обеспеченные слои населения, и любое усиление этой нагрузки ведет к еще большей социальной несправедливости и чревато дестабилизацией социальной обстановки v Прямые налоги (на доходы и v собственность), которые ложатся на господствующие классы, составляют менее 5% ВВП

Новая модель развития: v Низкая эффективность и транспарентность расходования государственных средств v Отношения с иностранным капиталом большинства государств Латинской Америки нельзя признать эффективными и взаимовыгодными. Иностранные инвестиции в регионе, как уже отмечалось, растут, но не приносят необходимой отдачи с точки зрения развития национального сектора и повышения его технологического уровня развития. v Рост национального предпринимательства фактически блокируется во всех отраслях, где доминируют иностранные компании (автопром, химическая промышленность, фармацевтика и др. ). При этом, создавая новые предприятия, иностранные инвесторы ориентируются на использование технологий низкого уровня. Исключением из этого общего подхода в известной степени является Бразилия, где ведущие иностранные компании ("Фольксваген", "Пежо", "Ситроен", "Фиат", "Сименс", "Эриксон") удалось убедить в том, чтобы они занимались внедрением передовых технологий и открывали свои исследовательские центры.

Brazil Chile")

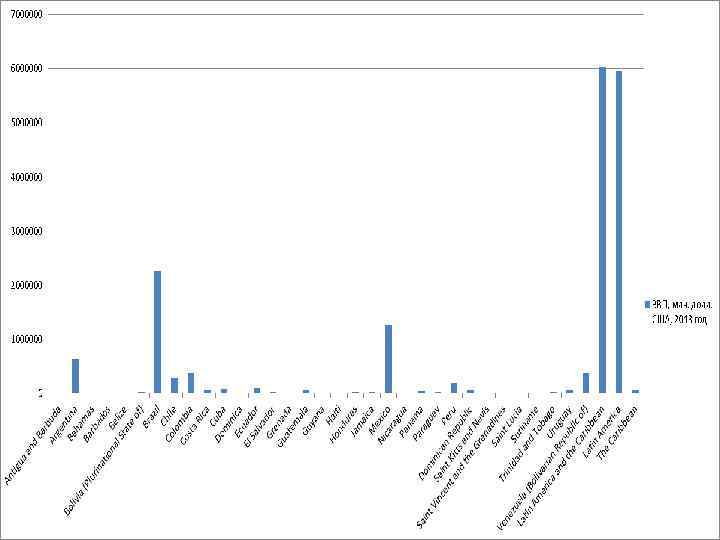

Antigua and Barbuda Argentina Bahamas Barbados Belize Bolivia (Plurinational State of) Brazil Chile Colombia Costa Rica Cuba Dominica Ecuador El Salvador Grenada Guatemala Guyana Haiti Honduras Jamaica Mexico ВВП, млн. долл. США, 2013 год 1229, 8 635 972, 40 8231, 8 4277 1602, 4 30601, 1 2261555 277818, 2 379277, 3 49672, 5 75791, 6 504, 9 93746, 4 24259, 1 834, 1 54103, 6 3024, 8 8400, 3 18617, 1 14422, 7 1268109, 3 Nicaragua Panama Paraguay Peru Dominican Republic Saint Kitts and Nevis Saint Vincent and the Grenadines Saint Lucia Suriname Trinidad and Tobago Uruguay Venezuela (Bolivarian Republic of) Latin America and the Caribbean Latin America The Caribbean ВВП, млн. долл. США, 2013 год 11314, 1 42408, 3 30560, 2 202041, 5 60937, 3 743 725, 7 1332 5201 25651 56392, 5 371702, 2 6021061, 5 5953280, 2 67781, 4

ЦАОР КАРИКОМ Андское")

Интеграционные процессы в странах Латинской Америки: v v v ЛАИ (ЛАСТ) ЦАОР КАРИКОМ Андское сообщество МЕРКОСУР

Интеграционные процессы в странах Латинской Америки: ЛАИ: v Процесс латиноамериканской интеграции начался в 1960 -е гг. , когда были подписаны первые соглашения об интеграционных группировках v Первой интеграционной группировкой стала Латиноамериканская зона свободной торговли – ЛАСТ (Latin America Free Trade Agreement – LAFTA), созданная на основе Договора Монтевидео, поставившего цель формирования зоны свободной торговли в западном полушарии. v В ее состав вошли 11 стран: Мексика, Аргентина, Боливия, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла. Группировка объединила 85% стран Латинской Америки и Карибского бассейна. v Спустя два десятилетия (1980 г. ) ЛАСТ была переименована в Латиноамериканскую Ассоциацию интеграции (ЛАИ – Association of Latin American Integration–ALAI), более гибкое соглашение, позволявшее заключать торговые соглашения между 2 -3 партнерами, но зона свободной торговли, так и не была создана. v В рамках ЛАИ действуют двусторонние соглашения, представляющие собой позитивные списки товаров, подлежащих тарифным преференциям в размере до 100%. Размер преференций зависит от страны происхождения и размера преференций, предоставленных страной-партнером.

Интеграционные процессы в странах Латинской Америки: ЦАОР: v Второй интеграционной группировкой Латинской Америки стал Центральноамериканский общий рынок (ЦАОР - Central American Common Market –CACM), образованный в 1960 г. в составе 5 стран Сальвадора, Гватемалы, Гондураса, Никарагуа, Коста-Рики). Страны-члены намеревались сформировать таможенный союз, но достигли только зоны преференциальной торговли в период до 1990 -х гг. v В первые годы функционирования ЦАОР снижение пошлин способствовало росту взаимной торговли, но в дальнейшем доля взаимного товарооборота в совокупной торговле снизилась. В целом, за 1990 -2002 гг. взаимный экспорт группировки увеличился с 667 млн. долл. до 2598 млн. долл. , а удельный вес снизился с 15, 3% до 11, 5%. v В 1993 г. страны предприняли попытку возродить группировку на основе подписания нового соглашения. Хотя в 1990 -е гг. интеграционные мероприятия в ЦАОР стагнировали, но с началом нового века удалось преодолеть неблагоприятные тенденции и сформировать таможенный союз. В 2000 г. страны ввели общий таможенный тариф со ставками пошлин 015%. v Одновременно активизировалась деятельность ЦАОР в формировании зон свободной торговли с другими странами – США (о создании Центральноамериканской зоны свободной торговли – КАФТА), с Доминиканской республикой. v Страны Северного треугольника (Сальвадор, Гватемала, Гондурас) подписали соглашение с Мексикой в 2000 г. v Есть соглашения о двусторонних зонах свободной торговли – между Никарагуа и Мексикой (1997 г. ), между Коста-Рикой и Мексикой (1994 г. ).

Интеграционные процессы в странах Латинской Америки: КАРИКОМ: v Третья старейшая группировка в регионе объединила страны Карибского бассейна. В 1968 г. создана Организация Восточнокарибских государств – ОВКГ (бывшее название - Восточнокарибский общий рынок, Organization of Eastern Caribbean States – OECS) и в 1973 г. – Карибское сообщество (КАРИКОМ) в составе 14 стран: Антигуа и Барбуда, Содружество Багамских Островов, Барбадос, Белиз, Гаити, Гайана, Гренада, Доминика, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, Суринам, Тринидад и Тобаго, Ямайка, а также Монтсеррат (владение Великобритании). v В 2002 г. намерение присоединиться к КАРИКОМ выразили Бермудские острова (британское владение). v В настоящее время КАРИКОМ – таможенный союз.

Интеграционные процессы в странах Латинской Америки: Андское сообщество: v Еще одна ведущая группировка в Латинской Америке – Андское сообщество (1969 г. ) в составе 5 стран – Боливии, Колумбии, Эквадор, Перу и Венесуэлы на рубеже двух веков также достигла такой формы экономической интеграции как таможенный союз. v Намеченные цели по интеграционному сближению и созданию зон свободной торговли или таможенных союзов в период 1960 -1980 гг. так и не были выполнены по объективным и субъективным экономическим и политическим причинам. v В целом, в Латинской Америке действуют 4 таможенных союза – Меркосур, Андское Сообщество, КАРИКОМ и ЦАОР, стремящиеся также создать общий рынок.

Интеграционные процессы в странах Латинской Америки: МЕРКОСУР v Южноамериканский общий рынок МЕРКОСУР образован Аргентиной, Бразилией, Парагваем и Уругваем на основе Асунсьонского договора, подписанного в 1991 году. v По размерам и экономическому потенциалу МЕРКОСУР – второй в мире после ЕС и крупнейший в развивающемся мире таможенный союз. v Он объединяет страны с населением более чем в 250 млн. чел. , на долю которых приходится более 75% совокупного ВВП региона. v Главной целью при создании таможенного союза являлись либерализация взаимной торговли, открытие рынков как средства проведения структурных реформ и модернизации национальных экономик. v МЕРКОСУР имеет шесть ассоциированных членов. Первыми ассоциированными членами группировки в 1996 году стали Боливия и Чили, а с 2003 года – Колумбия, Эквадор, Перу, Венесуэла и Мексика. В июле 2006 г. был подписан протокол о вступлении последней в МЕРКОСУР, однако, полноправным членом группировки Венесуэла станет только после ратификации соответствующего соглашения парламентами всех стран-участников. В декабре 2009 г. указанный договор был ратифицирован Бразилией, третьей участницей МЕРКОСУР (остался Парагвай).

МЕРКОСУР: v Асунсьонский договор предусматривал отмену всех пошлин и нетарифных ограничений во взаимной торговле стран-членов, а также введение единого внешнего тарифа. Таможенный союз МЕРКОСУР, ставший практически первым таким союзом в Южной Америке, вступил в силу с 1 января 1995 г. (в соответствии с подписанным президентами четырех стран в декабре 1994 г. протоколом Оуру-Прету). Была утверждена таможенная номенклатура, единый внешний тариф, списки исключений, правила происхождения товаров. v Темпы создания таможенного союза МЕРКОСУР – всего за 3 -4 года – беспрецедентны в мировой практике. v Вместе с тем, необходимо отметить, что ликвидация пошлин во взаимной торговле и единый внешний тариф охватывают не все товары, поэтому таможенный союз группировки является не полным. В частности, определенное количество товаров во взаимной торговле стран-членов МЕРКОСУР пока не освобождены от тарифов. Эти товары вошли в списки исключений, на основании того, что они не считаются достаточно конкурентоспособными. Для них установлен переходный период устранения пошлин. Таким образом, либерализованная торговля распространяется на 90% товаров таможенной номенклатуры (10% вошли в списки исключений). К 2000 году режим свободной торговли должен был распространиться на весь взаимный товарообмен, однако, некоторые исключения до сих пор сохраняются, и периодически то одна, то другая страна вводит нетарифные барьеры.

МЕРКОСУР: v Что касается единого внешнего тарифа, то он распространяется на 85% товаров согласованной таможенной номенклатуры. Каждая страна имеет списки исключений из внешнего тарифа, более обширные, чем списки, касающиеся взаимной торговли. v Списки исключений из внешнего тарифа планировалось отменить к 2006 году, но в 2005 году было решено их продлить до 2011 года. v Вопрос о введении единого тарифа с самого начала вызывал много трений и противоречий в МЕРКОСУР, поскольку его структура отвечала в основном интересам Бразилии (последняя фактически навязала другим членам таможенного союза свои внешние тарифы в качестве общих). v На практике единый внешний тариф распространяется не более, чем на 50% стоимостного объема импорта. В 2007 году была разработана программа приближения к единому внешнему тарифу для крупных стран к 2011 году, а для малых – к 2015 году.

МЕРКОСУР: v Одним из существенных недостатков таможенного союза МЕРКОСУР является то, что объединение до сих пор не имеет таможенного кодекса и практикует двойное таможенное обложение. v Если товар импортируется из третьей страны в одну из стран-членов МЕРКОСУР, а затем продается в другую страну объединения, то он облагается пошлинами дважды. Не выработан также механизм распределения доходов от таможенных сборов. v Сейчас на повестке дня организации стоят вопросы углубления интеграции, распространение ее на область инвестиций, валютную и общеэкономическую политику. v В 2008 году Аргентина и Бразилия приняли решение об отказе от использования американского доллара в межгосударственных платежах, что несомненно позитивно сказалось на дальнейшем сближении двух стран. v Новая схема расчетов, с использованием бразильских реалов и аргентинских песо, вступила в силу с конца 2008 года. Эксперты усматривают в случившемся желание лидеров стран Латинской Америки обезопасить национальные экономики от американской финансовой системы.

Опыт Аргентины: v Глубокий структурный кризис 2001 - 2002 гг. заставил аргентинское руководство изменить модель развития страны v Экономическая политика в виде укрепление «национального капитализма» и дальнейшую интеграцию страны в мировое экономическое сообщество v В 90 -е годы экономическая политика Аргентины была сконцентрирована на демонтаже модели импортного замещения и обеспечении большей открытости национальной экономики за счет снижения таможенных пошлин (в среднем с 30% в конце 80 -х годов до 13% в начале 2000 -х), то, начиная с середины 2003 г. , основные усилия были направлены на содействие росту экспорта промышленной продукции с высокой долей добавленной стоимости как индустриального, так и сельскохозяйственного происхождения, а также на усиление защиты отечественных производителей от иностранной конкуренции, в первую очередь на основе широкого применения нетарифных методов регулирования импорта.

Опыт Аргентины: v Экспортная модель развития может быть реализована только при условии, если государство играет в этом процессе основную роль, которая сводится к решению двух главных задач: • расширение возможностей для роста экспорта товаров на мировые рынки и устранение барьеров, которые препятствуют этому процессу; • разработка инструментов поддержки экспорта, как в производственном и конкурентном плане, так и в области маркетинга, логистики и обучения персонала. v Экспортная модель должна основываться на естественных преимуществах национальной экономики, которые необходимо подкрепить инвестированием в формирование человеческого капитала и в технологическое развитие. v Все усилия, направленные на реализацию новой внешнеторговой политики, окажутся бесполезными, если они не будут сопровождаться макроэкономической стабилизацией, а также разумной налоговой и валютной политикой.

Опыт Аргентины: v Успешная реализация экспортной модели развития возможна лишь при условии эффективного взаимодействия между законодательной и исполнительной властью, с одной стороны, а также предпринимательскими и академическими кругами - с другой. v Важным элементом экспортной модели является дипломатическая поддержка, без которой даже при высоких ценах мирового рынка на основные товары аргентинского экспорта наличие нетарифных барьеров может свести на нет все усилия. v При освоении новых внешних рынков особое внимание следует уделять малым и средним предприятиям, которые, как правило, испытывают финансовые, информационные и другие проблемы. v В работе по реализации экспортной модели принципиально важным являются понимание значения интеллектуальной составляющей и признание существования "цены вхождения" в новые рынки.

Опыт Аргентины: В качестве основных целей внешнеторговой политики были определены следующие: • развитие национальной промышленности; • наполнение доходной части бюджета; • регулирование внутренних цен. План развития экспорта, в котором поставлены следующие задачи: • удвоить за четыре года объем экспорта; • диверсифицировать структуру экспорта, увеличив в ней долю товаров с высоким уровнем добавленной стоимости; • децентрализовать экспортные поставки по странам-импортерам, увеличив долю государств, не входящих в состав Общего рынка стран Южного конуса (Mercado Comun del Sur, Mercosur); • распределять экспортные доходы между большим числом товаропроизводителей на основе привлечения к экспортной деятельности малых и средних предприятий.

Опыт Аргентины: v. Были определены экспортные приоритеты как по отраслям и видам продукции, так и по странам-импортерам. v. При определении отраслевых предпочтений учитывались следующие показатели: удельный вес в отрасли малых и средних предприятий, качество и количество экспортного предложения, возможное влияние экспортной деятельности на создание в отрасли рабочих мест, динамика развития отрасли, сравнительные экспортные преимущества по отношению к другим отраслям, объемы экспорта малых и средних предприятий отрасли (рассматривались фирмы, экспорт которых составлял более 25 млн. долл. хотя бы в одном году в период с 1995 по 2001 г. ). v. Результатом этого отбора стал перечень из 25 отраслей, в которых малые и средние предприятия обладали наибольшим экспортным потенциалом, в том числе животноводство, рыболовство, виноделие, текстильная промышленность, производство фруктов, фруктовых и овощных консервов, обуви, фанеры, шпона, паркета, керамических и глиняных изделий, насосов, компрессоров, машиннотехнической продукции общего назначения, электромоторов, генераторов и трансформаторов, мебели, оборудования для пищевой промышленности и др.

Опыт Аргентины: v. Одновременно были определены страны, на которых должна быть сконцентрирована работа по экспорту отобранных товаров. v. В первую очередь отбирались такие, на рынках которых аргентинские товары уже представлены, так как расширение товарного присутствия требует значительно меньших затрат и усилий, чем продвижение товаров на новые, неосвоенные рынки. v. Кроме того, во внимание принимался импортный потенциал этих стран в увязке с возможностями аргентинского экспортного предложения, структура и тенденции импорта, принадлежность к тем или иным региональным блокам, а также наличие торговых, культурных и других связей с Аргентиной.

Опыт Аргентины: v Реализация Плана развития экспорта заложила основу для экспортного рывка. За период с 2002 по 2010 г. объем поставок аргентинских товаров за рубеж вырос в 2, 7 раза - с 25, 6 млрд. долл. до 68, 1 млрд. долл. (при максимальном показателе в 2008 г. - 75, 3 млрд. долл. ), в том числе экспорт промышленных товаров индустриального происхождения увеличился в 3, 1 раза (с 7, 6 до 23, 8 млрд. долл. ), сельхозтоваров в переработанном виде - в 2, 8 раза (с 8, 2 до 22, 7 млрд. долл. ), сырьевых товаров - в 2, 8 раза (с 5, 3 до 15, 1 млрд. долл. ), энергоносителей - в 1, 4 раза (с 4, 6 до 6, 5 млрд. долл. ).

Опыт Аргентины: v Одной из форм государственного стимулирования экспортной деятельности в Аргентине является полное или частичное освобождение от уплаты налогов и сборов. v В частности, предусмотрен полный или частичный возврат внутренних налогов (НДС и другие налоги), которые были уплачены на различных этапах производства и реализации товаров, предназначенных для экспорта (режим "Рэинтегро"). v Режим "Дроу Бэк" позволяет экспортерам возвращать полностью или частично сумму импортного тарифа, статистического сбора и НДС, уплаченных при импорте продукции, которая затем была использована при производстве импортных товаров. v Еще одним фактором, способствовавшим экспортному рывку, стала тенденция повышения цен мирового рынка на основные товары аргентинского экспорта. Так, за период с 2002 по 2007 г. среднегодовые цены на пшеницу выросли со 146 долл. до 235 долл. за 1 т, кукурузу - с 99 до 160 долл. , сою - со 198 до 317 долл. , соевое масло - с 420 до 774 долл. , подсолнечное масло - с 528 до 899 долл.

Опыт Аргентины: v Аргентина широко применяет во внешней торговле экспортные пошлины, которые пополняют доходную часть бюджета и служат своеобразным регулятором внутренних цен, ограничивая вывоз товаров из страны. Экспортными пошлинами в размере 5% облагаются все (за некоторым исключением) вывозимые из страны товары. v В то же время ряд товаров облагается повышенными вывозными пошлинами - пшеница, кукуруза, соя-бобы, соевой шрот, семена и жмых семян подсолнечника, кукурузное масло, говядина, при экспорте которых взимаются пошлины в размере от 20 до 35%, а также живой скот, рыба, фрукты, овощи, кожи (вывозные пошлины на эти товары составляют от 10 до 15%).

Опыт Аргентины: v Средний уровень импортных пошлин в Аргентине составляет порядка 13%. Импорт также облагается общенациональными налогами, включая налог на добавленную стоимость (21%) и налог не внутреннюю торговлю (действуют различные ставки в зависимости от вида товара). v Помимо этого взимаются дополнительные налоги (статистический сбор, консульский сбор, налог на фрахт, взнос в фонд развития экспорта), составляющие суммарно около 4% стоимости товара. v Для защиты национального производства могут применяться специальные пошлины, среди которых наибольшее распространение получили антидемпинговые.

Опыт Бразилии: v Бразильское экономическое чудо - с 1994 по 2010 год, в результате изменения социально-экономической политики, уровень бедности в Бразилии упал на 67, 3%. 20 миллионов бразильцев, до этого проживающих за чертой бедности, сумели выйти из этого статуса. v Первым шагом была приватизация всех неэффективных предприятий – в бразильскую казну резко поступила огромная сумма в 19 миллиардов долларов. Получив эти средства, руководство страны пошло на кардинальную модернизацию экономики и определило новые приоритеты экономического развития: были выделены две области – производство полупроводников и программного обеспечения и медикаментов – и приняты меры для стимулирования их развития. v В результате, всего через 10 -15 лет в Бразилии существенно развилось авиастроение и обрабатывающая промышленность – более 80% внутреннего спроса на машины и оборудование в стране теперь обеспечивается за счет собственного производства. Кроме этого, значительную помощь от государства получил сельскохозяйственный сектор, что позволило ему внедрить новые технологии в производство – опять же, теперь около 90% продовольственного спроса в стране покрывается собственным производителем.

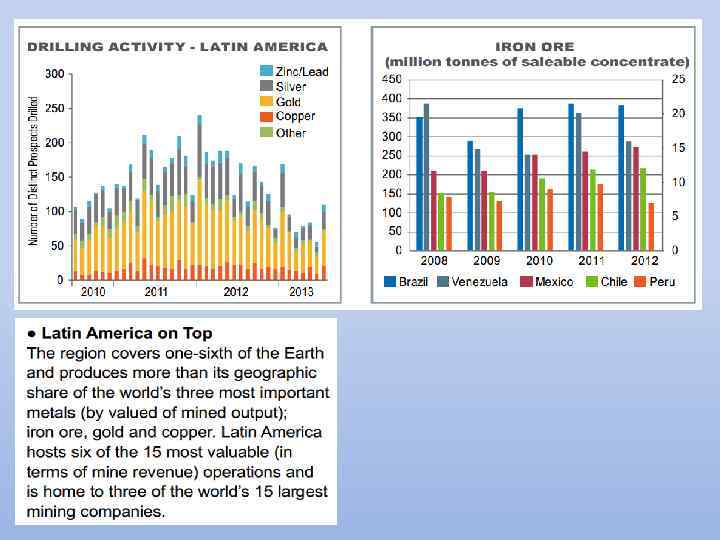

Опыт Бразилии: v Бразилия занимает особое место на латиноамериканском континенте, являясь крупнейшей страной Латино-Карибской Америки v Она превосходит соседей по размеру территории, по численности населения (5 -е место в мире), по объему экономики (30% регионального ВВП). v На долю Бразилии приходится четверть промышленного и 32% сельскохозяйственного производства, свыше половины научнотехнического потенциала региона. v Это самый обширный рынок Латинской Америки и Карибского бассейна, в котором заинтересованы все остальные страны-соседи. v Доля Бразилии в товарообороте латиноамериканских государств превышает 20%. Около 40% притока прямых иностранных инвестиций (ПИИ) в Латинскую Америку направляется в Бразилию (64 млрд долл. в 2013 году), по объему поступающих в страну ПИИ она входит в число мировых лидеров, занимая третье место после США и Китая.

Опыт Бразилии: v В 2007 году Правительство Бразилии объявило о начале реализации амбициозного проекта по развитию инфраструктуры, известного под названием «Программа ускорения роста» (Programa de Aceleração do Crescimento - PAC). v Целью программы являлось удовлетворение потребностей страны в автомобильных и железных дорогах, энергоснабжении, строительстве портов, а также развитии городского хозяйства и социальной сферы. v В марте 2010 года Правительство приняло решение о реализации Программы PAC - 2, которая действует в период с 2011 - 2014 гг. Объем запланированных инвестиций для Программы оценивается в 136 млрд. долл. США. v Основные средства направлены на развитие линий электропередач, солнечной электроэнергетики, добычи и переработки углеводородов, судостроения, а также на повышение качества жизни населения страны.

Опыт Бразилии: v Важным фактором развития экономики также является представленная в августе 2011 года Президентом Бразилии Дилмой Роусефф программа развития промышленности страны «Plano Brasil Maior» . v Основная задача программы - увеличение конкурентоспособности национальной продукции за счет развития инвестиций в промышленное производство. v План охватывает период 2011 -2014 гг. и является продолжением государственной политики развития промышленности, ранее представленной программами PITCE «Политика в области промышленности, технологий и внешней торговли» (2004) и PDP «Политика развития промышленности» (2008).

Основными задачами программы являются: 1. Увеличение объема государственных инвестиций в промышленность с 18, 4% до 22, 4% от ВВП к 2014 году. 2. Увеличение расходов национальных предприятий на научно-исследовательскую деятельность с 0, 59% до 0, 9% от ВВП к 2014 году. 3. Повышение числа квалифицированных рабочих, занятых в производстве с 53, 7% до 65 % к 2014 году. 4. Увеличение доли продукции с высокой добавленной стоимостью с 44, 3% до 45, 3% к 2014 году. 5. Увеличение процента высокотехнологичных предприятий с 30, 1% до 31, 5% к 2014 году. 6. Увеличение количества микро- и малых предприятий, участвующих в развитии инноваций с 37, 1 тыс. до 58 тыс. к 2014 году. 7. Снижение энергопотребления промышленной единицы ВВП в пересчете на ТЭН (тонна эквивалента нефти) с 150, 7 ТЭН до 137, 0 ТЭН к 2014 году. 8. Увеличение диверсификации бразильского экспорта и, соответственно, доли страны в международной торговле с 1, 36% до 1, 6% к 2014 году. 9. Увеличение доли национальной продукции с высокой добавленной стоимостью в энергетическом секторе с 64% до 66% к 2014 году. 10. Увеличение количества домашних хозяйств, имеющих доступ к выделенной линии в сети Интернет с 13, 8 млн. до 40 млн. к 2014 году.

Опыт Бразилии: v В настоящее время в стране реализуется программа по сокращению зависимости от импортируемой нефти. v В начале 2008 года Бразилия заявила об открытии крупных нефтяных месторождений Тупи и Кариока у побережья штата Рио-де-Жанейро. По самым скромным оценкам, запасы нефти на данных месторождениях составляют от 30 до 80 млрд. баррелей, что может поставить Бразилию в первую десятку стран, располагающих крупнейшими запасами нефти в мире. v В декабре 2010 года было объявлено об открытии месторождения легкой нефти и газа в районе Уруку, в бассейне реки Амазонки, с возможностью производства 2500 баррелей углеводородов в сутки. v Добыча нефти в бассейне Кампос и обнаружение новых месторождений может сделать Бразилию ведущим экспортером углеводородов к 2015 году.

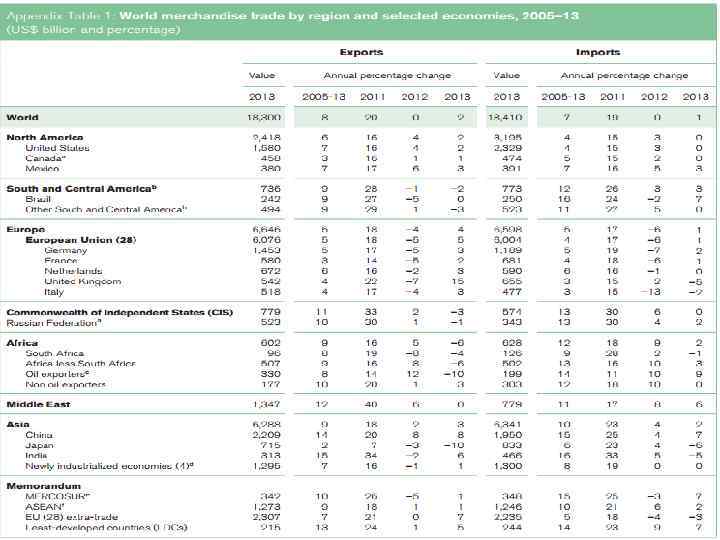

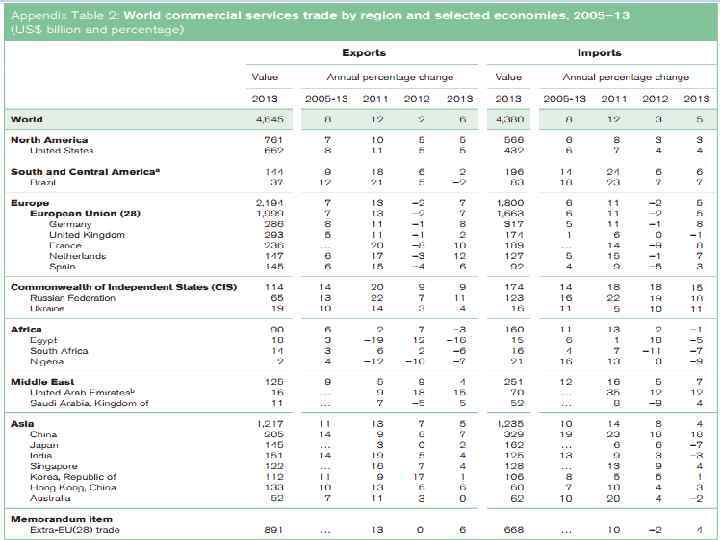

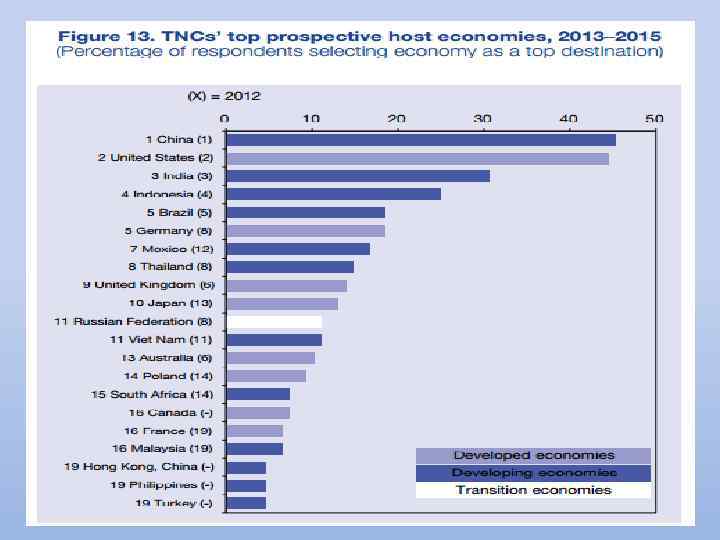

Мировые «инвестиционные» тенденции

Мировые «инвестиционные» тенденции

ЛА и КБ 2015.ppt