Корп.Финансы(Хурцилава).pptx

- Количество слайдов: 21

стр. 414 стратегии и направлений увеличения прибыльности. Этот вид анализа имеет ряд отличий от простого способа оценки доходности: во-первых, он вводит понятие оборачиваемости активов как ключевого фактора при оценке доходности; во-вторых, учитывает при анализе выручку; в-третьих, показывает зависимость между маржей прибыли и оборачиваемостью (низкая оборачиваемость может обеспечить высокую доходность за счет высокой маржи, и наоборот).

стр. 414 В этом можно убедиться, познакомившись со следующим примером. В табл. 11. 1 представлены четыре комбинации величин маржи и оборачиваемости, обеспечивающих одинаковую доходность. Комбинация Маржа, % Оборачиваемость, разы Доходность (ROI), % 1 9 2 18 2 6 3 18 3 3 6 18 4 2 9 18

. Оборачиваемость, разы")

стр. 414 Взаимосвязь маржи и оборачиваемости можно представить графически (рис. 11. 1). Оборачиваемость, разы 10 9 8 7 6 5 4 3 2 1 0 2 4 6 8 10 Маржа, %

стр. 414 -415 Доходность инвестированного капитала отличается у разных компаний и зависит от оптимальной комбинации прибыли, продаж и размера вовлеченного капитала. Однако наиболее совершенная комбинация факторов во многом зависит от природы бизнеса и характеристик выпускаемого продукта. Так, маржа и оборачиваемость активов будут отличаться в отраслях, где продукция изготавливается по заказам потребителей и выпускаются конкурентоспособные массовые потребительские товары.

стр. 415 Например, крупный универмаг, специализирующийся на продаже качественной, но недорогой одежды и обуви, обязательно будет иметь низкую маржу, но высокую оборачиваемость, и наоборот, так называемый бутик, специализирующийся исключительно на продаже супермодной одежды и обуви, будет иметь высокую маржу и низкую оборачиваемость.

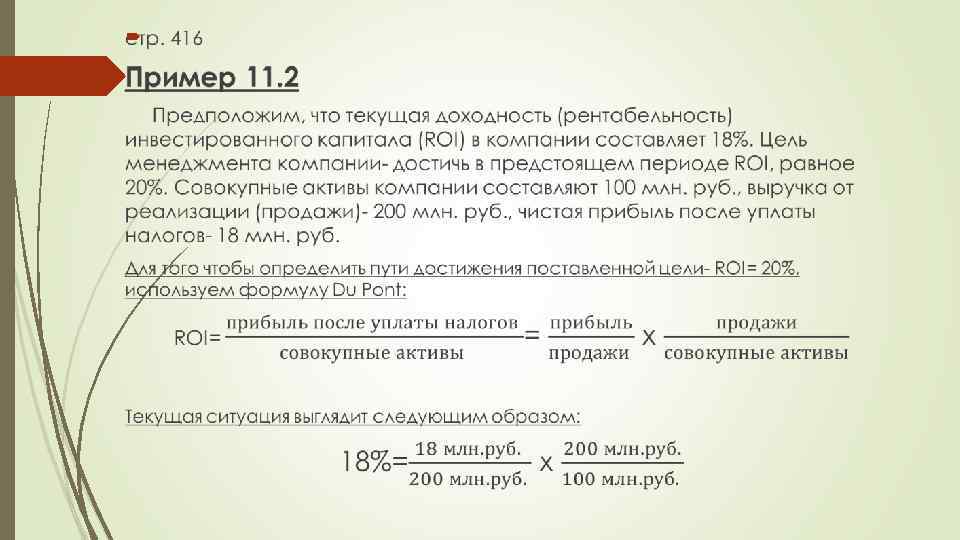

стр. 415 11. 2. Использование формулы Du Pont при планировании прибыли В экономической литературе представлено несколько инструментов, которые применяют компании, планируя увеличение своей прибыли. Однако чаще всего менеджеры компании используют формулу Du Pont для анализа путей повышения эффективности использования активов, оптимизации ценообразования, снижения себестоимости, увеличения ассортимента продукции, изменения структуры капитала и т. д. Но сначала надо определить направление анализа (анализ маржи прибыли, оборачиваемости активов или и то и другое).

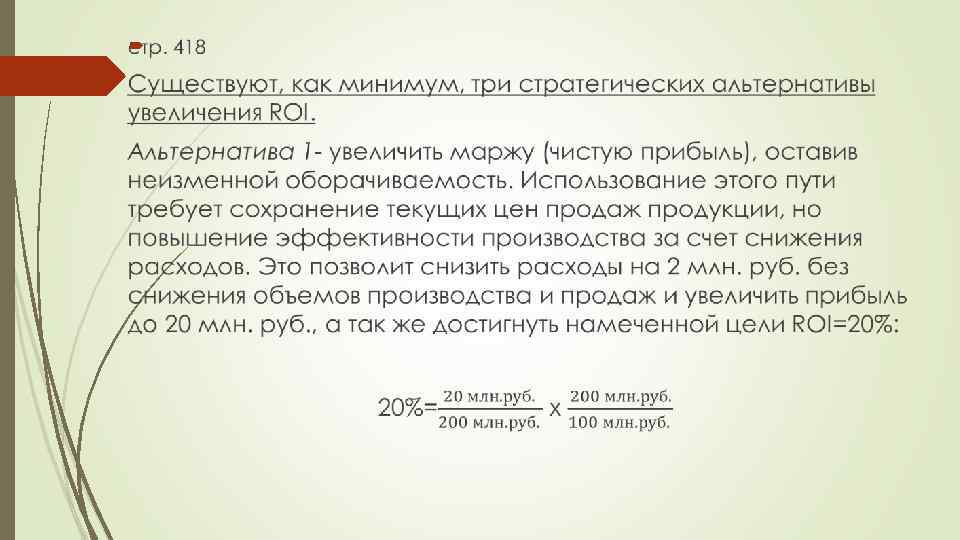

стр. 415 На практике наиболее распространенный путь- анализ маржи прибыли и путей ее повышения. Главными компонентами роста маржи прибыли являются снижение расходов, рост цен или рост цен более высокими темпами против темпа роста расходов. Основные направления снижения расходов включают: 1) Использование более дешевого сырья и материалов, хотя в условиях жесткой конкуренции на рынках, ориентированных на качественную продукцию, это может привести к обратному эффекту- снижению спроса;

Автоматизацию производственных процессов в целях увеличения производительности труда. Однако, следует иметь")

стр. 415 2) Автоматизацию производственных процессов в целях увеличения производительности труда. Однако, следует иметь ввиду, что это может привести, с одной стороны, к резкому увеличению активов, а с другой- к снижению оборачиваемости; 3) Осторожное, аналитически выверенное сокращение постоянных затрат, к которым относятся расходы на рекламу, научно-исследовательские работы и программы по развитию менеджмента.

стр. 415 -416 Компании, которые могут увеличивать цены реализации готовой продукции и сохранять доходность без потери бизнеса и рынков сбыта даже в трудные экономические времена, обычно называют обладающими ценовой силой. «Ценовая сила» (pricing power)- это способность потребителей выдерживать рост цен без привлечения импорта и увеличения конкуренции, без вмешательства политической оппозиции в ответ на рост цен, регулирование цен государством или угрозы замещения продукта. Как правило, компании, предлагающие уникальные, высокого качества продукты и обслуживании, в которых обслуживание важнее цены, обладают «ценовой силой» .

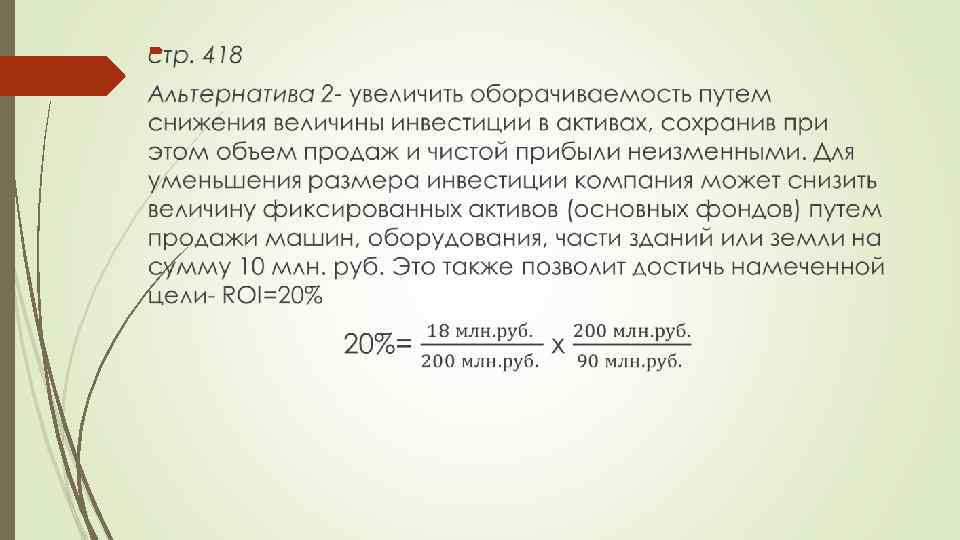

стр. 416 Увеличение оборачиваемости активов может быть достигнуто путем увеличения продаж при постоянных активах или путем снижения активов. К направлениям снижения величины активов традиционно относятся: Реализацию устарелых и излишних видов материалов; Совершенствование методов управления дебиторской задолженностью, переоценку политики и условий кредитования; Выявление и реализацию длительное время не используемых постоянных активов Использование денежной наличности (денежных активов) для оплаты неоплаченных ранее долгов.

показана взаимосвязь ROI и ROE с прибылью,")

стр. 416 На схеме (рис. 11. 2) показана взаимосвязь ROI и ROE с прибылью, оборачиваемостью и другими элементами, формирующими продажи (реализацию).

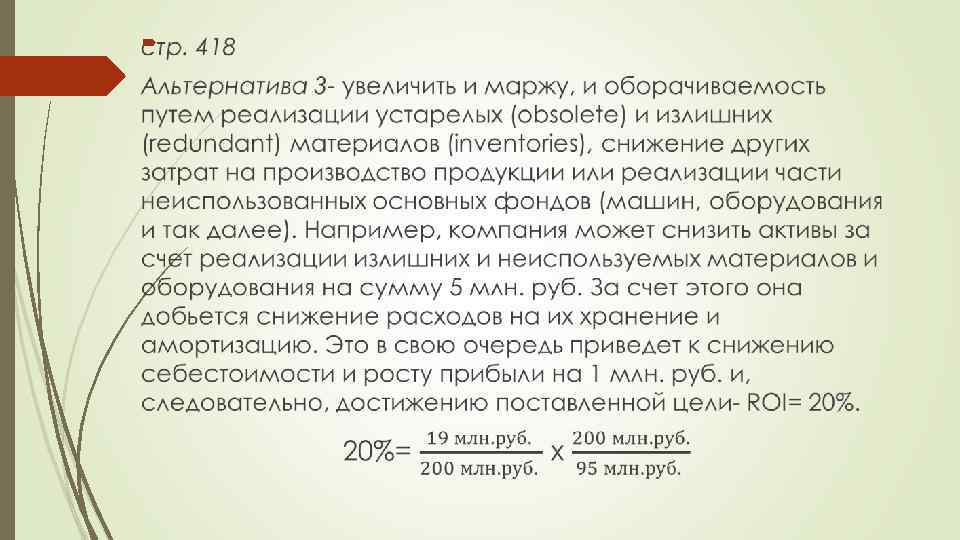

стр. 418 Чрезмерное инвестирование в производственные активы так же отрицательно отражаются на прибыльности производства, как и неоправданные затраты и вложения в себестоимость продукции. Поэтому при тщательном анализе всех трех альтернативных путей менеджмент скорее придет к выводу о целесообразности использования третьего варианта.

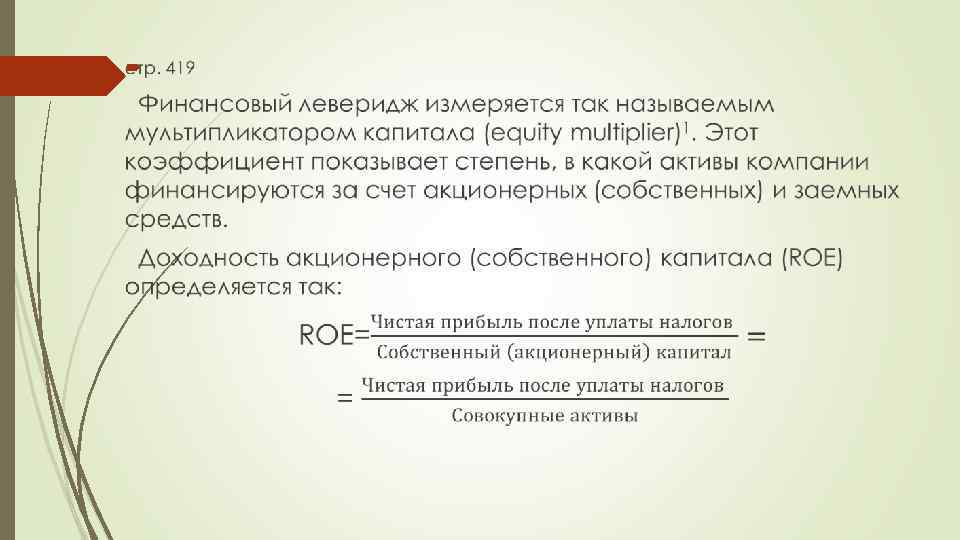

стр. 418 -419 11. 3. Увеличение доходности акционерного капитала путем использования финансового рычага В общем виде высокий результат деятельности менеджмента компании определяется высоким показателем доходности акционерного капитала (ROI). Однако парадокс состоит в том, что даже плохо управляемые компании могут демонстрировать достаточно высокие уровни доходности акционерного капитала. Этого можно достичь, используя заемные средства, которые могут увеличить доходность акционерного (собственного) капитала (return on equity, ROE).

стр. 419 Степень использования заимствований в структуре источников финансирования компании измеряется финансовым рычагом или финансовым левериджем. Чем больше доля заемных обязательств, тем выше финансовый рычаг: При увеличении финансового рычага доходность акционерного (собственного) капитала может вырасти только в том случае, если доход, приносимый заемными средствами, выше затрат на оплату процентов, а также в той степени, в какой растет рыночная стоимость их акций. Вместе с тем следует иметь в виду, что если компания использует заемные средства (займы, облигации, привилегированные акции), то ее производственный риск для обыкновенных акционеров возрастает пропорционально соотношению заемных и собственных средств.

,")

стр. 419 Например, если капитал компании на 50% заемный, а на 50% акционерный (собственный), то обыкновенные акции обладают вдвое большим риском. Если доходность, приносимая заемными средствами, меньше затрат на обслуживание долга, то компания откажется от использования таких заемных средств. Одним из вариантов формулы Du Pont, называемый модифицированной формулой Du Pont, наглядно показывает этот эффект. Формула объединяет показатель доходности инвестированного капитала (ROI) и степень финансового левериджа, определяющего использование заемных средств.

Отношение совокупных активов компании к инвестированному акционерами капиталу, или количество рублей")

стр. 419 (сноска) Отношение совокупных активов компании к инвестированному акционерами капиталу, или количество рублей совокупных активов, приходящихся на рубль акционерного капитала 1

Корп.Финансы(Хурцилава).pptx