МАКРО Тема 2.ppt

- Количество слайдов: 23

Ставропольский государственный аграрный университет Тема 2. Основные макроэкономические показатели и система национальных счетов Ставрополь

Ставропольский государственный аграрный университет Тема 2. Основные макроэкономические показатели и система национальных счетов Ставрополь

1. 2. 3. 4. План Характеристика основных макроэкономических показателей. Методы исчисления ВВП Кругооборот ресурсов и доходов (народнохозяйственный оборот ресурсов и доходов) Система национальных счетов

1. 2. 3. 4. План Характеристика основных макроэкономических показателей. Методы исчисления ВВП Кругооборот ресурсов и доходов (народнохозяйственный оборот ресурсов и доходов) Система национальных счетов

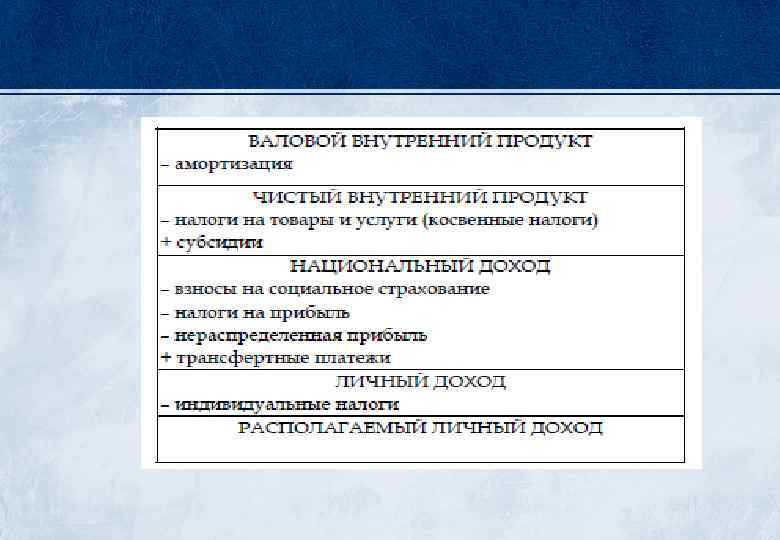

— обобщающий экономический показатель, который в рыночных ценах выражает совокупную") Валовый внутренний продукт (ВВП) — обобщающий экономический показатель, который в рыночных ценах выражает совокупную стоимость товаров и услуг, произведенных в стране во всех отраслях экономики и предназначенных для конечного потребления, накопления и чистого экспорта. Чистый внутренний продукт (ЧВП) измеряется вычитанием из ВВП амортизационных отчислений, т. е. стоимости инвестиционных товаров, остающихся в сфере производства. ЧВП характеризует величину стоимости ВВП, идущей на потребление населения и на частные инвестиции: ЧВП = ВВП-А. Валовый национальный продукт (ВНП) характеризует стоимость конечных товаров и услуг, созданных не только внутри страны, но и за ее пределами, т. е. созданных с помощью ресурсов, принадлежащих данной стране, независимо от их географического использования. Валовой национальный продукт рассчитывается так же, как валовой внутренний продукт, но отличается от него на величину, равную разнице между экспортом и импортом.

Валовый внутренний продукт (ВВП) — обобщающий экономический показатель, который в рыночных ценах выражает совокупную стоимость товаров и услуг, произведенных в стране во всех отраслях экономики и предназначенных для конечного потребления, накопления и чистого экспорта. Чистый внутренний продукт (ЧВП) измеряется вычитанием из ВВП амортизационных отчислений, т. е. стоимости инвестиционных товаров, остающихся в сфере производства. ЧВП характеризует величину стоимости ВВП, идущей на потребление населения и на частные инвестиции: ЧВП = ВВП-А. Валовый национальный продукт (ВНП) характеризует стоимость конечных товаров и услуг, созданных не только внутри страны, но и за ее пределами, т. е. созданных с помощью ресурсов, принадлежащих данной стране, независимо от их географического использования. Валовой национальный продукт рассчитывается так же, как валовой внутренний продукт, но отличается от него на величину, равную разнице между экспортом и импортом.

Разница между ВНП и ВВП состоит в следующем: - ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны; - ВНП - это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом)

Разница между ВНП и ВВП состоит в следующем: - ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны; - ВНП - это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом)

В экономической практике используется также показатель "чистый национальный продукт" (ЧНП), позволяющий избегать многократного повторного счета, искажающего реальный объем ВНП. ЧНП — это ВНП за вычетом той части созданного продукта, которая необходима для замещения средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления)

В экономической практике используется также показатель "чистый национальный продукт" (ЧНП), позволяющий избегать многократного повторного счета, искажающего реальный объем ВНП. ЧНП — это ВНП за вычетом той части созданного продукта, которая необходима для замещения средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления)

. НД представляет собой вновь созданную страной стоимость") Важным макроэкономическим показателем является национальный доход (НД). НД представляет собой вновь созданную страной стоимость за определенный период. НД является совокупным доходом в рамках экономики определенного государства, получаемым всеми владельцами факторов производства (земли, труда и капитала), используемых в производстве ВНП. С точки зрения собственников ресурсов, НД измеряет их доходы от участия в производстве за текущий период. НД определяется как сумма доходов всех владельцев факторов производства, т. е. оценивается по факторной стоимости за вычетом косвенных налогов.

Важным макроэкономическим показателем является национальный доход (НД). НД представляет собой вновь созданную страной стоимость за определенный период. НД является совокупным доходом в рамках экономики определенного государства, получаемым всеми владельцами факторов производства (земли, труда и капитала), используемых в производстве ВНП. С точки зрения собственников ресурсов, НД измеряет их доходы от участия в производстве за текущий период. НД определяется как сумма доходов всех владельцев факторов производства, т. е. оценивается по факторной стоимости за вычетом косвенных налогов.

Произведенный НД представляет собой основную часть ВНП, которая остается после вычета из него амортизации, т. е. составляет сумму чистой продукции (а не добавленной стоимости) всех предприятий и отраслей, производящих товары и услуги. Распределенный НД — это сумма первичных доходов (заработная плата, прибыль, рента, процент), полученных резидентами данной страны. Использованный НД — это произведенный национальный доход за вычетом потерь от стихийных бедствий, ущерба при хранении, внешнеторгового сальдо и представляет собой сумму фондов потребления и чистого накопления. Фонд потребления обеспечивает удовлетворение материальных и культурных потребностей населения и потребностей общества в целом (оборона, государственное управление, образование и т. д. ); фонд накопления — потребности развития производства.

Произведенный НД представляет собой основную часть ВНП, которая остается после вычета из него амортизации, т. е. составляет сумму чистой продукции (а не добавленной стоимости) всех предприятий и отраслей, производящих товары и услуги. Распределенный НД — это сумма первичных доходов (заработная плата, прибыль, рента, процент), полученных резидентами данной страны. Использованный НД — это произведенный национальный доход за вычетом потерь от стихийных бедствий, ущерба при хранении, внешнеторгового сальдо и представляет собой сумму фондов потребления и чистого накопления. Фонд потребления обеспечивает удовлетворение материальных и культурных потребностей населения и потребностей общества в целом (оборона, государственное управление, образование и т. д. ); фонд накопления — потребности развития производства.

- это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД") Внутренний доход (ВД) - это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента. Для определения личного дохода (ЛД) из величины ВД следует вычесть: взносы на социальное страхование граждан, прибыль корпораций, уплаченные проценты за кредит и прибавить: дивиденды; трансфертные платежи, процентный доход. Личный доход (ЛД) представляет собой весь доход, полученный отдельными лицами и идущий на потребление, сбережение и уплату налогов. Если из ЛД вычтем индивидуальные налоги, уплачиваемые гражданами, то получим личный располагаемый доход (ЛРД), который идет непосредственно на потребление и сбережения, а не на уплату индивидуальных налогов, которые включают в себя, в частности, личный подоходный налог, налог на личное имущество, налог на наследство и др. Важным показателем уровня благосостояния и экономического развития страны служит личный располагаемый доход (ЛРД). Он представляет собой доходы населения (или домашних хозяйств), т. е. заработную плату, дивиденды, проценты, пособия за вычетом налогов и добавлением субсидий

Внутренний доход (ВД) - это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента. Для определения личного дохода (ЛД) из величины ВД следует вычесть: взносы на социальное страхование граждан, прибыль корпораций, уплаченные проценты за кредит и прибавить: дивиденды; трансфертные платежи, процентный доход. Личный доход (ЛД) представляет собой весь доход, полученный отдельными лицами и идущий на потребление, сбережение и уплату налогов. Если из ЛД вычтем индивидуальные налоги, уплачиваемые гражданами, то получим личный располагаемый доход (ЛРД), который идет непосредственно на потребление и сбережения, а не на уплату индивидуальных налогов, которые включают в себя, в частности, личный подоходный налог, налог на личное имущество, налог на наследство и др. Важным показателем уровня благосостояния и экономического развития страны служит личный располагаемый доход (ЛРД). Он представляет собой доходы населения (или домашних хозяйств), т. е. заработную плату, дивиденды, проценты, пособия за вычетом налогов и добавлением субсидий

Для пересчета макроэкономических показателей из текущих цен в неизменные, или сопоставимые, используются специальные дефляторы или индексы цен, в том числе дефляторы ВВП и индексы потребительских цен (ИПЦ). Последние выражают относительное изменение среднего уровня цен широкой группы товаров ("корзины" заранее отобранных представительных товаров и услуг) за определенный период. Номинальный ВВП (в текущих ценах), деленный на ИПЦ, дает реальный ВВП. Отношение же номинального ВВП к реальному показывает его увеличение за счет роста цен и называется дефлятором ВВП.

Для пересчета макроэкономических показателей из текущих цен в неизменные, или сопоставимые, используются специальные дефляторы или индексы цен, в том числе дефляторы ВВП и индексы потребительских цен (ИПЦ). Последние выражают относительное изменение среднего уровня цен широкой группы товаров ("корзины" заранее отобранных представительных товаров и услуг) за определенный период. Номинальный ВВП (в текущих ценах), деленный на ИПЦ, дает реальный ВВП. Отношение же номинального ВВП к реальному показывает его увеличение за счет роста цен и называется дефлятором ВВП.

Взаимосвязь макроэкономических показателей

Взаимосвязь макроэкономических показателей

Структура национального богатства Материальные активы Воспроизводимые Невоспроизводимые Земля, природные ресурсы Нематериальные активы Финансовые Прочие нематериальные активы Патенты, авторские права Основные фонды, средства оборотные Валюта, ценные бумаги

Структура национального богатства Материальные активы Воспроизводимые Невоспроизводимые Земля, природные ресурсы Нематериальные активы Финансовые Прочие нематериальные активы Патенты, авторские права Основные фонды, средства оборотные Валюта, ценные бумаги

Валовой внутренний продукт может быть рассчитан тремя методами: по доходам , по расходам и по добавленной стоимости (производственный метод). ВВП по доходам ВВП = Национальный доход + амортизация + косвенные налоги — субсидии — чистый факторный доход из-за границы (ЧДи. Ф) (или + чистый факторный доход иностранцев, работающих на территории данной страны (ЧДФ)), где: Национальный доход = заработная плата + арендная плата + процентные платежи + прибыль корпораций.

Валовой внутренний продукт может быть рассчитан тремя методами: по доходам , по расходам и по добавленной стоимости (производственный метод). ВВП по доходам ВВП = Национальный доход + амортизация + косвенные налоги — субсидии — чистый факторный доход из-за границы (ЧДи. Ф) (или + чистый факторный доход иностранцев, работающих на территории данной страны (ЧДФ)), где: Национальный доход = заработная плата + арендная плата + процентные платежи + прибыль корпораций.

• ВВП по расходам ВВП = Конечное потребление + Валовое накопление капитала (инвестиции в фирму, то есть покупка станков, оборудования, запасов, места производства)) + Государственные расходы + Чистый экспорт (Экспорт — Импорт; может быть как по ложительным, так и отрицательным). ВВП по добавленной стоимости (производственный метод) ВВП = сумма добавленных стоимостей. Добавленная стоимость фирмы = доход фирмы —промежуточная стоимость производства товара или услуги. Общая добавленная стоимость = общий уровень выпуска — общая ценность промежуточной продукции

• ВВП по расходам ВВП = Конечное потребление + Валовое накопление капитала (инвестиции в фирму, то есть покупка станков, оборудования, запасов, места производства)) + Государственные расходы + Чистый экспорт (Экспорт — Импорт; может быть как по ложительным, так и отрицательным). ВВП по добавленной стоимости (производственный метод) ВВП = сумма добавленных стоимостей. Добавленная стоимость фирмы = доход фирмы —промежуточная стоимость производства товара или услуги. Общая добавленная стоимость = общий уровень выпуска — общая ценность промежуточной продукции

Различают номинальный и реальный ВВП. Номинальный ВВП-это объем произведенных товаров и услуг в текущих, действующих в данном году ценах. Реальный ВВП-это ВВП, измеренный в ценах базового года. За базовый год принимается тот год, с которого начинается измерение или с которым сравнивается ВВП. Для приведения номинального ВВП к его реальному значению используются два индекса: индекс потребительских цен (ИПЦ) и дефлятор ВВП.

Различают номинальный и реальный ВВП. Номинальный ВВП-это объем произведенных товаров и услуг в текущих, действующих в данном году ценах. Реальный ВВП-это ВВП, измеренный в ценах базового года. За базовый год принимается тот год, с которого начинается измерение или с которым сравнивается ВВП. Для приведения номинального ВВП к его реальному значению используются два индекса: индекс потребительских цен (ИПЦ) и дефлятор ВВП.

Индекс потребительских цен выражает относительное изменение среднего уровня цен группы товаров за определенный период. Он определяется по формуле: ИПЦ = Стоимость потребительской корзины в текущем году / Стоимость этой корзины в базовом году X 100%. Реальный ВВП будет равен отношению номинального ВВП к индексу цен, умноженному на 100%: ВВП реал = ВВП ном / ИПЦ X 100%. Дефлятор ВВП показывает изменение цен по всем конечным товарам и услугам, произведенным в экономике, т. е. он более полно отражает изменение цен в обществе, охватывая все товары и услуги. Тогда: ВВП реал = ВВП ном / Дефлятор X 100%.

Индекс потребительских цен выражает относительное изменение среднего уровня цен группы товаров за определенный период. Он определяется по формуле: ИПЦ = Стоимость потребительской корзины в текущем году / Стоимость этой корзины в базовом году X 100%. Реальный ВВП будет равен отношению номинального ВВП к индексу цен, умноженному на 100%: ВВП реал = ВВП ном / ИПЦ X 100%. Дефлятор ВВП показывает изменение цен по всем конечным товарам и услугам, произведенным в экономике, т. е. он более полно отражает изменение цен в обществе, охватывая все товары и услуги. Тогда: ВВП реал = ВВП ном / Дефлятор X 100%.

Современная экономика - это постоянное движение массовых потоков благ, денег и доходов, перемещающихся навстречу другу. Эти потоки перемещаются с целью взаимного обмена. Если их количественные и качественные параметры совпадают и соответствуют потребностям людей - обмен состоится. Одни участники процесса обмена получат необходимые им товары, а другие - денежный эквивалент этих товаров, доход от продажи произведенных и доставленных потребителям товаров. Состоявшийся обмен не означает, что процесс завершился. Он прошел лишь одну, хотя и весьма важную стадию для того, чтобы дать импульс потоку товаров, денег и доходов. Ведь в товарных потоках перемещаются потребительские блага повседневного спроса людей и капитальные товары, ресурсы производственного назначения, необходимые для изготовления новых продуктов индивидуального спроса.

Современная экономика - это постоянное движение массовых потоков благ, денег и доходов, перемещающихся навстречу другу. Эти потоки перемещаются с целью взаимного обмена. Если их количественные и качественные параметры совпадают и соответствуют потребностям людей - обмен состоится. Одни участники процесса обмена получат необходимые им товары, а другие - денежный эквивалент этих товаров, доход от продажи произведенных и доставленных потребителям товаров. Состоявшийся обмен не означает, что процесс завершился. Он прошел лишь одну, хотя и весьма важную стадию для того, чтобы дать импульс потоку товаров, денег и доходов. Ведь в товарных потоках перемещаются потребительские блага повседневного спроса людей и капитальные товары, ресурсы производственного назначения, необходимые для изготовления новых продуктов индивидуального спроса.

Рыночный кругооборот благ и доходов

Рыночный кругооборот благ и доходов

• Национальное счетоводство — система ведения первичного, оперативного бухгалтерского учета и статистики, охватывающая все виды экономической деятельности, основанная на единстве методологических принципов и завершаемая на макро уровне и на уровне секторов построением системы национальных счетов. • Система национальных счетов (СНС) — балансовый метод взаимосвязанной комплексной характеристики экономических процессов и их результатов. Единство методологии обеспечивает сводимость, сопоставимость показателей всех счетов, информация которых дополняет друга, создавая в совокупности сводную картину функционирования экономики. • Система национальных счетов может быть определена и как система взаимосвязанных статистических показателей и классификаций, представленная в виде определенного набора счетов и таблиц, характеризующих результаты макроэкономической деятельности.

• Национальное счетоводство — система ведения первичного, оперативного бухгалтерского учета и статистики, охватывающая все виды экономической деятельности, основанная на единстве методологических принципов и завершаемая на макро уровне и на уровне секторов построением системы национальных счетов. • Система национальных счетов (СНС) — балансовый метод взаимосвязанной комплексной характеристики экономических процессов и их результатов. Единство методологии обеспечивает сводимость, сопоставимость показателей всех счетов, информация которых дополняет друга, создавая в совокупности сводную картину функционирования экономики. • Система национальных счетов может быть определена и как система взаимосвязанных статистических показателей и классификаций, представленная в виде определенного набора счетов и таблиц, характеризующих результаты макроэкономической деятельности.

Представляя собой статистическую модель рыночной экономики, СНС с успехом используется для выработки экономической политики, анализа результатов ее реализации и оценки эффективности, а также для моделирования, прогнозирования и управления экономикой в 155 странах мира, а с 1993 г. и в России.

Представляя собой статистическую модель рыночной экономики, СНС с успехом используется для выработки экономической политики, анализа результатов ее реализации и оценки эффективности, а также для моделирования, прогнозирования и управления экономикой в 155 странах мира, а с 1993 г. и в России.

Методология СНС определяет границы экономического производства, факторы, образующие стоимость, счета и макроэкономические показатели, в обобщенном виде характеризующие потоки товаров, услуг и доходов; все активы и пассивы хозяйствующих субъектов; все аспекты экономического процесса и его результаты.

Методология СНС определяет границы экономического производства, факторы, образующие стоимость, счета и макроэкономические показатели, в обобщенном виде характеризующие потоки товаров, услуг и доходов; все активы и пассивы хозяйствующих субъектов; все аспекты экономического процесса и его результаты.

СНС содержит следующие основные консолидированные счета, разрабатываемые в текущих ценах. I. Счета внутренней экономики: а) счет производства продуктов и услуг; б) счета образования и распределения доходов: • счет образования доходов; • счет распределения первичных доходов; • счет вторичного распределения доходов; • счет перераспределения доходов в натуральной форме; • сводный счет распределения доходов; в) счета использования доходов: • счет использования валового располагаемого дохода; • счет использования скорректированного располагаемого дохода; г) счета накопления: • счет операций с капиталом (счет капитальных затрат); • финансовый счет; д) счет товаров и услуг. II. Счета внешнеэкономических связей (остального мира): • субсчет текущих операций; • субсчет капитальных затрат.

СНС содержит следующие основные консолидированные счета, разрабатываемые в текущих ценах. I. Счета внутренней экономики: а) счет производства продуктов и услуг; б) счета образования и распределения доходов: • счет образования доходов; • счет распределения первичных доходов; • счет вторичного распределения доходов; • счет перераспределения доходов в натуральной форме; • сводный счет распределения доходов; в) счета использования доходов: • счет использования валового располагаемого дохода; • счет использования скорректированного располагаемого дохода; г) счета накопления: • счет операций с капиталом (счет капитальных затрат); • финансовый счет; д) счет товаров и услуг. II. Счета внешнеэкономических связей (остального мира): • субсчет текущих операций; • субсчет капитальных затрат.

Основные принципы составления национальных счетов: • счета строятся по принципу бухгалтерского учета, что выражается в двойном отражении в СНС каждой операции, один раз — в разделе Использование предыдущего счета и второй раз — в разделе Ресурсы последующего счета (что соответствует бухгалтерскому принципу записи операции в дебете одного счета и в кредите другого счёта корреспондента). Каждая статья того или иного счета имеет корреспондирующую статью в другом счете, что обеспечивает дополнительный контроль достоверности отражаемой в счетах ин формации и увязывает счета; • счета имеют форму Т, состоят из двух частей (разделов); при этом ресурсы по образующим их компонентам отражаются с правой стороны, составляя колонку Ресурсы, а их использование показывается в левой части, в колонке Использование; • национальные счета строятся в определенной последовательности, соответствующей последовательности воспроизводственного цикла; • счета являются регистрацией (отражением) всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по осуществлению операций; • в соответствии с принципом двойной записи, принятым в системе, итоги операций ресурсов и использования счета сбалансируются или по определению, или с помощью балансирующей статьи, которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету.

Основные принципы составления национальных счетов: • счета строятся по принципу бухгалтерского учета, что выражается в двойном отражении в СНС каждой операции, один раз — в разделе Использование предыдущего счета и второй раз — в разделе Ресурсы последующего счета (что соответствует бухгалтерскому принципу записи операции в дебете одного счета и в кредите другого счёта корреспондента). Каждая статья того или иного счета имеет корреспондирующую статью в другом счете, что обеспечивает дополнительный контроль достоверности отражаемой в счетах ин формации и увязывает счета; • счета имеют форму Т, состоят из двух частей (разделов); при этом ресурсы по образующим их компонентам отражаются с правой стороны, составляя колонку Ресурсы, а их использование показывается в левой части, в колонке Использование; • национальные счета строятся в определенной последовательности, соответствующей последовательности воспроизводственного цикла; • счета являются регистрацией (отражением) всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по осуществлению операций; • в соответствии с принципом двойной записи, принятым в системе, итоги операций ресурсов и использования счета сбалансируются или по определению, или с помощью балансирующей статьи, которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету.