L_4_Sravnitelnyy_podkhod.ppt

- Количество слайдов: 50

Сравнительный подход к оценке стоимости предприятия Метод отраслевых коэффициентов Метод ценовых мультипликаторов

Сравнительный подход к оценке стоимости предприятия Метод отраслевых коэффициентов Метод ценовых мультипликаторов

Сравнительный подход основан на принципе замещения: покупатель никогда не купит объект, если его стоимость превышает затраты на приобретение на рынке схожего объекта Предпосылкой для проведения сравнительного анализа является выполнение «закона одной цены» (the low of one price) Возможность применения подхода зависит от наличия: активного финансового рынка; институтов, накапливающих финансовую информацию, доступности информации о сделках

Сравнительный подход основан на принципе замещения: покупатель никогда не купит объект, если его стоимость превышает затраты на приобретение на рынке схожего объекта Предпосылкой для проведения сравнительного анализа является выполнение «закона одной цены» (the low of one price) Возможность применения подхода зависит от наличия: активного финансового рынка; институтов, накапливающих финансовую информацию, доступности информации о сделках

n Если продавец готов продать компанию А за 80 млн руб. и известно, что по всем характеристикам будущих выгод и рисков компания А аналогична компании Б, рыночная цена которой 100 млн руб. , то такая покупка является инвестиционно привлекательной. n Компания А трактуется как недооцененная, и величина в 20 млн руб. может быть охарактеризована как потенциал роста (25% к текущей цене). n Поиск недооцененных компаний часто трактуется аналитиками как поиск «победителей рынка» , которые могут принести высокую доходность.

n Если продавец готов продать компанию А за 80 млн руб. и известно, что по всем характеристикам будущих выгод и рисков компания А аналогична компании Б, рыночная цена которой 100 млн руб. , то такая покупка является инвестиционно привлекательной. n Компания А трактуется как недооцененная, и величина в 20 млн руб. может быть охарактеризована как потенциал роста (25% к текущей цене). n Поиск недооцененных компаний часто трактуется аналитиками как поиск «победителей рынка» , которые могут принести высокую доходность.

Показатель «справедливая рыночная стоимость» ориентирован на дисконтированные денежные выгоды Результат сравнительной оценки актива часто обозначается терминами «вмененная оценка» или «подразумеваемая стоимость» . Достоинства метода: n Возможность получения мгновенной оценки рассматриваемого актива n Оценщик ориентируется на фактические цены, существующие на рынке, ограничиваясь корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. n Оценка стоимости основана на ретро-информации и отражает фактические результаты производственно-финансовой деятельности n Цена фактической сделки учитывает ситуацию на рынке, является отражением спроса и предложения

Показатель «справедливая рыночная стоимость» ориентирован на дисконтированные денежные выгоды Результат сравнительной оценки актива часто обозначается терминами «вмененная оценка» или «подразумеваемая стоимость» . Достоинства метода: n Возможность получения мгновенной оценки рассматриваемого актива n Оценщик ориентируется на фактические цены, существующие на рынке, ограничиваясь корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. n Оценка стоимости основана на ретро-информации и отражает фактические результаты производственно-финансовой деятельности n Цена фактической сделки учитывает ситуацию на рынке, является отражением спроса и предложения

Недостатки метода: n Главная характеристика получаемой оценки актива — относительность. Аналитик получает относительно справедливую стоимость, может найти относительно переоцененные или недооцененные активы. n спорность нахождения на рынке подобных (аналогичных) компаний и активов. Только конкурентный рынок с большим числом котируемых активов позволяет корректно применить сравнительный анализ. n упрощенный подход к оценке компаний ( «быстрая и грязная оценка» - Quick and dirty valuation) n Не рассматриваются перспективы развития бизнеса n Получение достоверной информации о предприятияханалогах затруднено n Оценщик должен вносить корректировки, которые требуют аргументации для участников сделки

Недостатки метода: n Главная характеристика получаемой оценки актива — относительность. Аналитик получает относительно справедливую стоимость, может найти относительно переоцененные или недооцененные активы. n спорность нахождения на рынке подобных (аналогичных) компаний и активов. Только конкурентный рынок с большим числом котируемых активов позволяет корректно применить сравнительный анализ. n упрощенный подход к оценке компаний ( «быстрая и грязная оценка» - Quick and dirty valuation) n Не рассматриваются перспективы развития бизнеса n Получение достоверной информации о предприятияханалогах затруднено n Оценщик должен вносить корректировки, которые требуют аргументации для участников сделки

Критерии выявления компанийаналогов: Ø Принадлежность к отрасли Ø Принадлежность к региону Ø Вид выпускаемой продукции (услуг) Ø Диверсификация производства Ø Стадия жизненного цикла Ø Размер компании Ø Стратегия деятельности Ø Финансовые характеристики

Критерии выявления компанийаналогов: Ø Принадлежность к отрасли Ø Принадлежность к региону Ø Вид выпускаемой продукции (услуг) Ø Диверсификация производства Ø Стадия жизненного цикла Ø Размер компании Ø Стратегия деятельности Ø Финансовые характеристики

1. Метод отраслевых коэффициентов n Применяется в основном для малых компаний n Носит вспомогательный характер n Основан на корреляции между ценой продажи бизнеса и каким-либо показателем (выручкой, запасами, оценкой оборудования и пр. ) L в российской практике не имеет распространения из-за отсутствия статистически достоверной информации за длительный период наблюдения

1. Метод отраслевых коэффициентов n Применяется в основном для малых компаний n Носит вспомогательный характер n Основан на корреляции между ценой продажи бизнеса и каким-либо показателем (выручкой, запасами, оценкой оборудования и пр. ) L в российской практике не имеет распространения из-за отсутствия статистически достоверной информации за длительный период наблюдения

: Рекламные агентства – 0, 7 Бухгалтерские фирмы –") 1. Примеры отраслевых коэффициентов (западная практика): Рекламные агентства – 0, 7 Бухгалтерские фирмы – 0, 5 Рестораны – 0, 25 - 0, 5 Туристические агентства – до 0, 1 Заправочные станции Предприятия розничной торговли Машиностроительные предприятия от выручки за год 1, 2 – 2 от месячной выручки 0, 75 – 1, 5 от стоимости чистого дохода, оборудования и запасов 1, 5 – 2, 5 от стоимости чистого дохода и запасов

1. Примеры отраслевых коэффициентов (западная практика): Рекламные агентства – 0, 7 Бухгалтерские фирмы – 0, 5 Рестораны – 0, 25 - 0, 5 Туристические агентства – до 0, 1 Заправочные станции Предприятия розничной торговли Машиностроительные предприятия от выручки за год 1, 2 – 2 от месячной выручки 0, 75 – 1, 5 от стоимости чистого дохода, оборудования и запасов 1, 5 – 2, 5 от стоимости чистого дохода и запасов

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

Примеры отраслевых коэффициентов (данные портала Mergers. ru "Слияния и Поглощения в России"

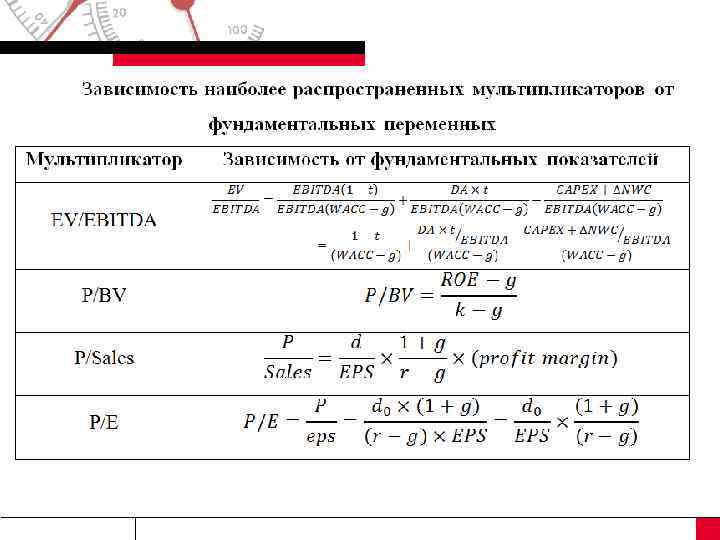

2. Определение стоимости бизнеса методом ценовых мультипликаторов Ценовой мультипликатор – коэффициент, отражающий отношение между рыночной ценой предприятия и финансовой базой. Принцип – нормализованный показатель по компании умножается на мультипликатор.

2. Определение стоимости бизнеса методом ценовых мультипликаторов Ценовой мультипликатор – коэффициент, отражающий отношение между рыночной ценой предприятия и финансовой базой. Принцип – нормализованный показатель по компании умножается на мультипликатор.

В процессе оценки аналитик используется максимальное число мультипликаторов, поскольку применение их к финансовой базе оцениваемой компании приводит к появлению нескольких вариантов стоимости, существенно отличающихся друг от друга. Диапазон полученных результатов достаточно широк. Поэтому большее число используемых мультипликаторов помогает выявить область наиболее обоснованной величины. интервальные мультипликаторы: n цена/прибыль (P/Е); n цена/денежный поток (Р/FCF); n цена/ дивидендные выплаты (P/D); n цена/выручка от реализации (P/S). моментные мультипликаторы: n цена/балансовая стоимость активов ( (Р/BV); n цена/ чистая стоимость активов

В процессе оценки аналитик используется максимальное число мультипликаторов, поскольку применение их к финансовой базе оцениваемой компании приводит к появлению нескольких вариантов стоимости, существенно отличающихся друг от друга. Диапазон полученных результатов достаточно широк. Поэтому большее число используемых мультипликаторов помогает выявить область наиболее обоснованной величины. интервальные мультипликаторы: n цена/прибыль (P/Е); n цена/денежный поток (Р/FCF); n цена/ дивидендные выплаты (P/D); n цена/выручка от реализации (P/S). моментные мультипликаторы: n цена/балансовая стоимость активов ( (Р/BV); n цена/ чистая стоимость активов

- показывает, сколько денежных единиц согласны") Мультипликатор Р/Е n P/E (англ. Price to Earnings) - показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании; насколько быстро могут окупиться инвестиции в акции компании. P/E = Капитализация/Чистая прибыль. Огромная популярность «кратного прибыли» связана с тем, что именно прибыль традиционно трактуется как главный стимул инвестирования и в первую очередь притягивает внимание аналитиков, т. к. Ø использует традиционно раскрываемый на сайтах и в презентациях финансовый показатель чистой прибыли; Ø позволяет абстрагироваться от числа акций в обращении и размера компании (с определенной долей условности); Ø не требуется построения прогнозов будущих выгод и рисков их получения; Ø требует минимальных затрат времени на поиск информации и проведение расчетов. Главное требование в области информации — нахождение компаний-аналогов (эталонов).

Мультипликатор Р/Е n P/E (англ. Price to Earnings) - показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании; насколько быстро могут окупиться инвестиции в акции компании. P/E = Капитализация/Чистая прибыль. Огромная популярность «кратного прибыли» связана с тем, что именно прибыль традиционно трактуется как главный стимул инвестирования и в первую очередь притягивает внимание аналитиков, т. к. Ø использует традиционно раскрываемый на сайтах и в презентациях финансовый показатель чистой прибыли; Ø позволяет абстрагироваться от числа акций в обращении и размера компании (с определенной долей условности); Ø не требуется построения прогнозов будущих выгод и рисков их получения; Ø требует минимальных затрат времени на поиск информации и проведение расчетов. Главное требование в области информации — нахождение компаний-аналогов (эталонов).

Компании А и Б подобны (работают в одной отрасли, подвержены схожим операционным и финансовым рискам). Каждая имеет в обращении по 100 акций, заемный капитал не используется. Сопоставление компаний А и Б для расчета справедливой стоимости для компании Б Финансовые показатели, млн руб. А Б Выручка 200 240 Чистая прибыль по компании 20 23 Чистая прибыль на акцию (EPS) 20 / 100 23 / 100 = 0, 23 Рыночная оценка собственного капитала 200 ? Рыночная оценка одной акции (Р) 2 ?

Компании А и Б подобны (работают в одной отрасли, подвержены схожим операционным и финансовым рискам). Каждая имеет в обращении по 100 акций, заемный капитал не используется. Сопоставление компаний А и Б для расчета справедливой стоимости для компании Б Финансовые показатели, млн руб. А Б Выручка 200 240 Чистая прибыль по компании 20 23 Чистая прибыль на акцию (EPS) 20 / 100 23 / 100 = 0, 23 Рыночная оценка собственного капитала 200 ? Рыночная оценка одной акции (Р) 2 ?

Мультипликатор Р/Е и рост бизнеса n Мультипликаторы очень чувствительны к темпам роста компаний. n У компаний с высокими темпами роста при прочих равных характеристиках (рентабельность продаж, риски) мультипликатор выше, так как инвесторы готовы доплачивать за будущие более высокие денежные выгоды по сравнению с фиксированием текущего состояния n Мультипликатор PEG (отношение Р/Е к ожидаемому темпу роста прибыли на акцию g (annual EPS growth)) для сопоставления быстро растущих компаний.

Мультипликатор Р/Е и рост бизнеса n Мультипликаторы очень чувствительны к темпам роста компаний. n У компаний с высокими темпами роста при прочих равных характеристиках (рентабельность продаж, риски) мультипликатор выше, так как инвесторы готовы доплачивать за будущие более высокие денежные выгоды по сравнению с фиксированием текущего состояния n Мультипликатор PEG (отношение Р/Е к ожидаемому темпу роста прибыли на акцию g (annual EPS growth)) для сопоставления быстро растущих компаний.

n Сопоставляются по инвестиционной привлекательности с индексом ММВБ две компании российского рынка: телекоммуникационная компания А с P/E, равным 60, и прогнозируемым темпом роста прибыли 20% в год и пищевая компания Б, P/E которой равен 15, годовой темп роста — 10%. По индексу мультипликатор равен 14, усредненный темп роста прибылей компаний, включенных в индекс, равен 8, 75%. PEG для компаний и рынка: n телекоммуникационная компания Альфа, PEG 2 = 60 / 20 = 3; n пищевая компания Бета, PEG = 15 / 10 = 1, 5; n рыночный индикатор PEG = 14 / 8, 75 = 1, 6. n Расчет показывает, что темпы роста компании А не оправдывают ее высокой оценки по мультипликатору P/E, компания переоценена по сравнению с компанией Б и с рынком. Относительно рынка компания Б недооценена.

n Сопоставляются по инвестиционной привлекательности с индексом ММВБ две компании российского рынка: телекоммуникационная компания А с P/E, равным 60, и прогнозируемым темпом роста прибыли 20% в год и пищевая компания Б, P/E которой равен 15, годовой темп роста — 10%. По индексу мультипликатор равен 14, усредненный темп роста прибылей компаний, включенных в индекс, равен 8, 75%. PEG для компаний и рынка: n телекоммуникационная компания Альфа, PEG 2 = 60 / 20 = 3; n пищевая компания Бета, PEG = 15 / 10 = 1, 5; n рыночный индикатор PEG = 14 / 8, 75 = 1, 6. n Расчет показывает, что темпы роста компании А не оправдывают ее высокой оценки по мультипликатору P/E, компания переоценена по сравнению с компанией Б и с рынком. Относительно рынка компания Б недооценена.

«Нормальный» уровень мультипликатора Р/Е: методы обоснования 1. По средним значениям по выборке компаний (например, как среднеарифметическое, средневзвешенное или медианное значение, скользящие средние); средним историческим значениям по анализируемой компании; 2. По регрессионным зависимостям мультипликатора от ключевых макроэкономических параметров и факторов стоимости по той или иной отрасли; 3. По анализу характеристик самой компании.

«Нормальный» уровень мультипликатора Р/Е: методы обоснования 1. По средним значениям по выборке компаний (например, как среднеарифметическое, средневзвешенное или медианное значение, скользящие средние); средним историческим значениям по анализируемой компании; 2. По регрессионным зависимостям мультипликатора от ключевых макроэкономических параметров и факторов стоимости по той или иной отрасли; 3. По анализу характеристик самой компании.

«Кратное выручке» , P/S n соотношение рыночной оценки компании и выручки за период (часто используется для оценки торговых и консалтинговых компаний) n P/S (англ. Price to Sales) - высокий коэффициент Р/S можно рассматривать как свидетельство высокого риска, поскольку цена акции спекулятивна по отношению к доходам, которые лежат в ее основе; или то, что инвесторы испытывают большую уверенность в способности компании повысить свой доход в будущем. P/S = Капитализация / Выручка

«Кратное выручке» , P/S n соотношение рыночной оценки компании и выручки за период (часто используется для оценки торговых и консалтинговых компаний) n P/S (англ. Price to Sales) - высокий коэффициент Р/S можно рассматривать как свидетельство высокого риска, поскольку цена акции спекулятивна по отношению к доходам, которые лежат в ее основе; или то, что инвесторы испытывают большую уверенность в способности компании повысить свой доход в будущем. P/S = Капитализация / Выручка

меньше подвержены махинациям, чем такие финансовые") Преимущества «Кратного Выручки» : n выручка (объем продаж) меньше подвержены махинациям, чем такие финансовые результаты, как чистая прибыль или операционная прибыль; n даже при убыточности деятельности выручка как правило, имеет место и поэтому в том случае, когда невозможно использовать мультипликатор Р/Е аналитики обращаются к «кратному выручки» ; n выручка более устойчива во времени, чем прибыль, поэтому «кратное выручки» предпочтительнее для цикличных компаний, компаний с нулевой прибылью

Преимущества «Кратного Выручки» : n выручка (объем продаж) меньше подвержены махинациям, чем такие финансовые результаты, как чистая прибыль или операционная прибыль; n даже при убыточности деятельности выручка как правило, имеет место и поэтому в том случае, когда невозможно использовать мультипликатор Р/Е аналитики обращаются к «кратному выручки» ; n выручка более устойчива во времени, чем прибыль, поэтому «кратное выручки» предпочтительнее для цикличных компаний, компаний с нулевой прибылью

Недостаток мультипликатора «кратное выручки» n игнорирование структуры издержек по компаниям в рамках одной отрасли, которые могут существенно различаться. n определение величины выручки связано с проблемой признания доходов (стандарты бухгалтерского учета могут по разному трактовать величину полученного дохода за период).

Недостаток мультипликатора «кратное выручки» n игнорирование структуры издержек по компаниям в рамках одной отрасли, которые могут существенно различаться. n определение величины выручки связано с проблемой признания доходов (стандарты бухгалтерского учета могут по разному трактовать величину полученного дохода за период).

- P/CF = Капитализация / Операционный") n P/CF (англ. Price to Cash Flow ratio) - P/CF = Капитализация / Операционный денежный поток. Базой расчета мультипликатора цена/денежный поток служит любой показатель прибыли, увеличенный на сумму начисленной амортизации. Низкий показатель может означать, что у компании остается много свободных денежных средств, например на выплату дивидендов или выкуп акций, что может привести к росту доходов акционеров. n Чистая прибыль на акцию EPS (англ. Earnings per share) – Показывает долю чистой прибыли, очищенной от дивидендов по привилегированным акциям (в денежных единицах), приходящуюся на одну обыкновенную акцию. EPS = (чистая прибыль-дивиденды по АП) /количество АО.

n P/CF (англ. Price to Cash Flow ratio) - P/CF = Капитализация / Операционный денежный поток. Базой расчета мультипликатора цена/денежный поток служит любой показатель прибыли, увеличенный на сумму начисленной амортизации. Низкий показатель может означать, что у компании остается много свободных денежных средств, например на выплату дивидендов или выкуп акций, что может привести к росту доходов акционеров. n Чистая прибыль на акцию EPS (англ. Earnings per share) – Показывает долю чистой прибыли, очищенной от дивидендов по привилегированным акциям (в денежных единицах), приходящуюся на одну обыкновенную акцию. EPS = (чистая прибыль-дивиденды по АП) /количество АО.

Мультипликатор цена/дивиденды n может рассчитываться как на базе фактически выплаченных дивидендов, так и на основе потенциальных дивидендных выплат (типичных дивидендные выплат по группе аналогичных предприятий, исчисленные в процентах к чистой прибыли) n Возможность применения того или иного мультипликатора данной группы зависит от целей оценки: 4 Если оценка проводится в целях поглощения предприятия, то способность выплачивать дивиденды не имеет значения 4 При оценке контрольного пакета оценщик ориентируется на потенциальные дивиденды, так как инвестор получает право решения дивидендной политики. 4 Фактические дивидендные выплаты важны при оценке миноритарного пакета акций, поскольку инвестор не сможет заставить руководство компании увеличить дивиденды даже при наличии достаточного роста прибыли. n мультипликатор используется достаточно редко, т. к. порядок выплаты в компаниях существенно различается, n Мультипликатор целесообразно использовать, если дивиденды выплачиваются достаточно стабильно как в аналогах, так и в оцениваемой компании либо способность компании платить дивиденды может быть обоснованно спрогнозирована.

Мультипликатор цена/дивиденды n может рассчитываться как на базе фактически выплаченных дивидендов, так и на основе потенциальных дивидендных выплат (типичных дивидендные выплат по группе аналогичных предприятий, исчисленные в процентах к чистой прибыли) n Возможность применения того или иного мультипликатора данной группы зависит от целей оценки: 4 Если оценка проводится в целях поглощения предприятия, то способность выплачивать дивиденды не имеет значения 4 При оценке контрольного пакета оценщик ориентируется на потенциальные дивиденды, так как инвестор получает право решения дивидендной политики. 4 Фактические дивидендные выплаты важны при оценке миноритарного пакета акций, поскольку инвестор не сможет заставить руководство компании увеличить дивиденды даже при наличии достаточного роста прибыли. n мультипликатор используется достаточно редко, т. к. порядок выплаты в компаниях существенно различается, n Мультипликатор целесообразно использовать, если дивиденды выплачиваются достаточно стабильно как в аналогах, так и в оцениваемой компании либо способность компании платить дивиденды может быть обоснованно спрогнозирована.

Приоритеты в использовании: n крупные предприятия лучше оценивать на основе чистой прибыли, n мелкие компании - на основе прибыли до уплаты налогов, поскольку в этом случае устраняется влияние различий в налогообложении. n при достаточно высоком удельном весе активной части основных фондов, более объективный результат даст использование мультипликатора цена/ прибыль. n мультипликатор цена/денежный поток используется 4 при оценке предприятий, в активах которых преобладает недвижимость, 4 для предприятий убыточных или с незначительной величиной прибыли, 4 при несоответствии фактического полезного срока службы основных фондов предприятия периоду амортизации, принятому в финансовом учете.

Приоритеты в использовании: n крупные предприятия лучше оценивать на основе чистой прибыли, n мелкие компании - на основе прибыли до уплаты налогов, поскольку в этом случае устраняется влияние различий в налогообложении. n при достаточно высоком удельном весе активной части основных фондов, более объективный результат даст использование мультипликатора цена/ прибыль. n мультипликатор цена/денежный поток используется 4 при оценке предприятий, в активах которых преобладает недвижимость, 4 для предприятий убыточных или с незначительной величиной прибыли, 4 при несоответствии фактического полезного срока службы основных фондов предприятия периоду амортизации, принятому в финансовом учете.

n P/BV (price/book value) - показывает текущую") Мультипликаторы, базирующиеся на активах (Р/В или MV/BV) n P/BV (price/book value) - показывает текущую недооценку/переоценку акции относительно ее "фундаментальной" стоимости. P/BV = Капитализация/Акционерный капитал.

Мультипликаторы, базирующиеся на активах (Р/В или MV/BV) n P/BV (price/book value) - показывает текущую недооценку/переоценку акции относительно ее "фундаментальной" стоимости. P/BV = Капитализация/Акционерный капитал.

Преимущества мультипликаторов, базирующихся на активах n балансовая оценка всегда положительна, даже при убыточности деятельности. Поэтому при отрицательных значениях прибыли аналитики обращаются к этому мультипликатору; n балансовые оценки более устойчивы во времени, чем показатели прибыли; n у компаний с относительно высоко ликвидными активами (инвестиционные, страховые, лизинговые компании, банки) рыночная стоимость их близка к балансовой; n балансовые оценки предпочтительны для компаний, которые не имеют перспектив остаться на рынке.

Преимущества мультипликаторов, базирующихся на активах n балансовая оценка всегда положительна, даже при убыточности деятельности. Поэтому при отрицательных значениях прибыли аналитики обращаются к этому мультипликатору; n балансовые оценки более устойчивы во времени, чем показатели прибыли; n у компаний с относительно высоко ликвидными активами (инвестиционные, страховые, лизинговые компании, банки) рыночная стоимость их близка к балансовой; n балансовые оценки предпочтительны для компаний, которые не имеют перспектив остаться на рынке.

n Среднее значение мультипликатора Р/Е по отрасли =8, n Средний мультипликатор M/BV (market to book) = 3 n Прибыль компании оценивается на уровне 16 млн. руб. n Собственный капитал (уставный и добавочный капитал, нераспределенная прибыль и резервы) – 45 млн. руб. Оцените собственный капитал методом мультипликаторов

n Среднее значение мультипликатора Р/Е по отрасли =8, n Средний мультипликатор M/BV (market to book) = 3 n Прибыль компании оценивается на уровне 16 млн. руб. n Собственный капитал (уставный и добавочный капитал, нераспределенная прибыль и резервы) – 45 млн. руб. Оцените собственный капитал методом мультипликаторов

n Среднее значение мультипликатора Р/Е по отрасли = 8, n Средний мультипликатор M/BV (market to book) = 3 n Прибыль компании оценивается на уровне 16 млн. руб. n Собственный капитал (уставный и добавочный капитал, нераспределенная прибыль и резервы) – 45 млн. руб. Оцените собственный капитал методом мультипликаторов Оценка по прибыли - 128 млн. руб (16*8) Оценка по балансовому значению собственного капитала – 135 млн. руб. (45*3)

n Среднее значение мультипликатора Р/Е по отрасли = 8, n Средний мультипликатор M/BV (market to book) = 3 n Прибыль компании оценивается на уровне 16 млн. руб. n Собственный капитал (уставный и добавочный капитал, нераспределенная прибыль и резервы) – 45 млн. руб. Оцените собственный капитал методом мультипликаторов Оценка по прибыли - 128 млн. руб (16*8) Оценка по балансовому значению собственного капитала – 135 млн. руб. (45*3)

Натуральные мультипликаторы n Компании водного транспорта, авто- и авиакомпании – цена / перевозки, т n Энергетика – цена / мощность n Металлургия, пищевая промышленность – / выпуск в натуральном выражении цена n Нефтегазовые, угольные, золотодобывающие компании – цена / запасы, цена/ добыча, цена / производственный индекс* *производственный индекс = (запасы х добыча х экспорт)1/3

Натуральные мультипликаторы n Компании водного транспорта, авто- и авиакомпании – цена / перевозки, т n Энергетика – цена / мощность n Металлургия, пищевая промышленность – / выпуск в натуральном выражении цена n Нефтегазовые, угольные, золотодобывающие компании – цена / запасы, цена/ добыча, цена / производственный индекс* *производственный индекс = (запасы х добыча х экспорт)1/3

Определение итоговой величины методом взвешивания n Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору свой вес. n На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок Мультипликатор Стоимость одной акции Удельный вес мультипликатора Итого Цена/чистая прибыль 10 0, 5 5 Цена/денежный поток 16 0, 3 4, 8 Цена/балансовая стоимость 14 0, 2 2, 8 Итоговая величина стоимости 12, 6

Определение итоговой величины методом взвешивания n Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору свой вес. n На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок Мультипликатор Стоимость одной акции Удельный вес мультипликатора Итого Цена/чистая прибыль 10 0, 5 5 Цена/денежный поток 16 0, 3 4, 8 Цена/балансовая стоимость 14 0, 2 2, 8 Итоговая величина стоимости 12, 6

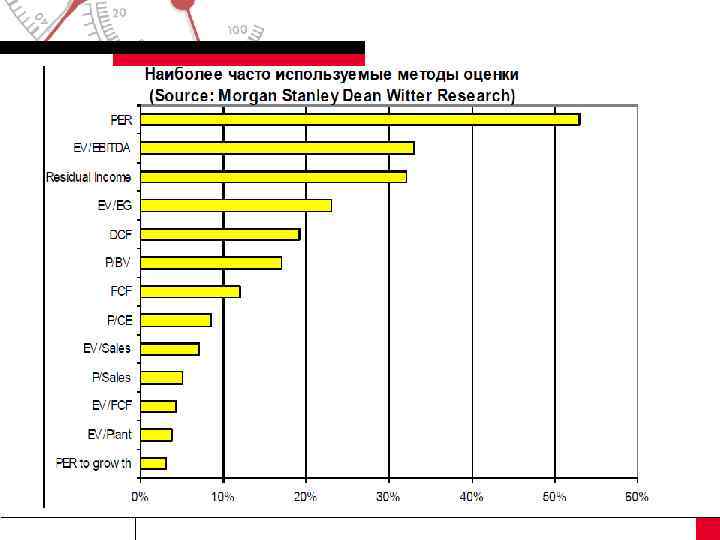

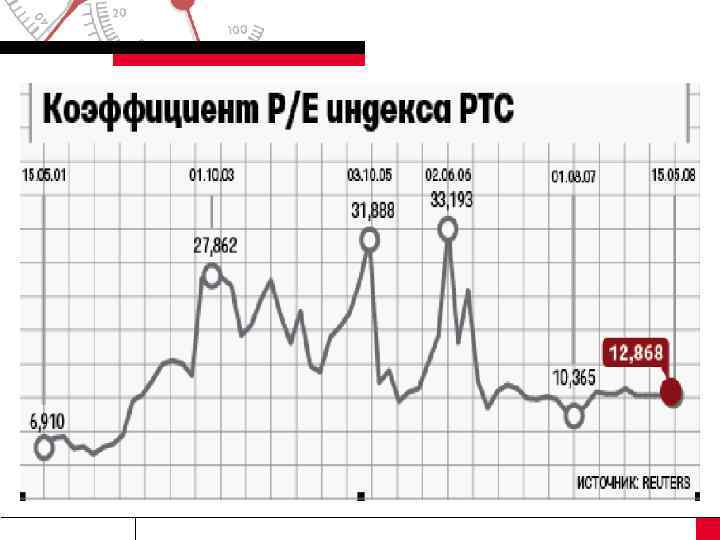

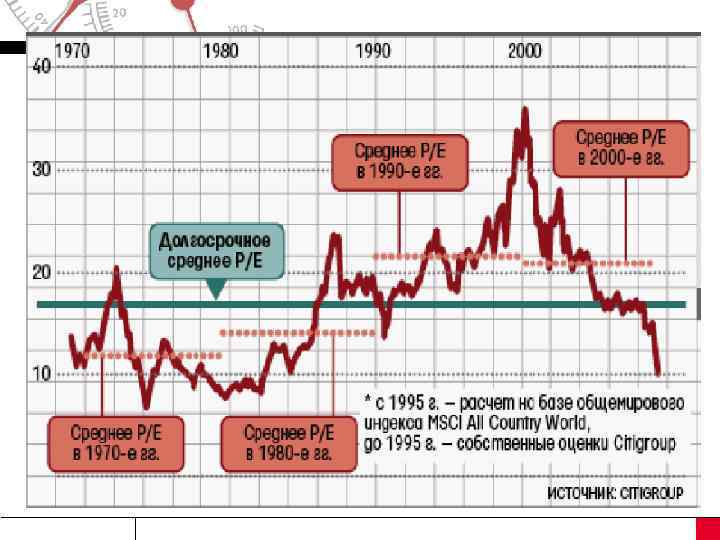

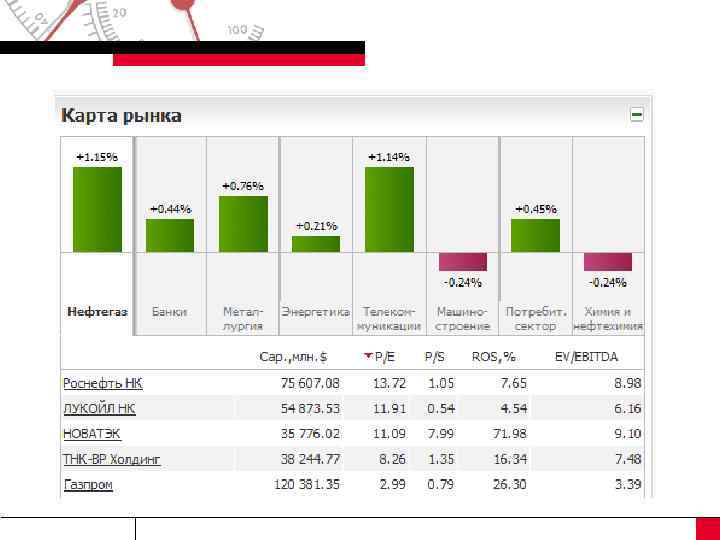

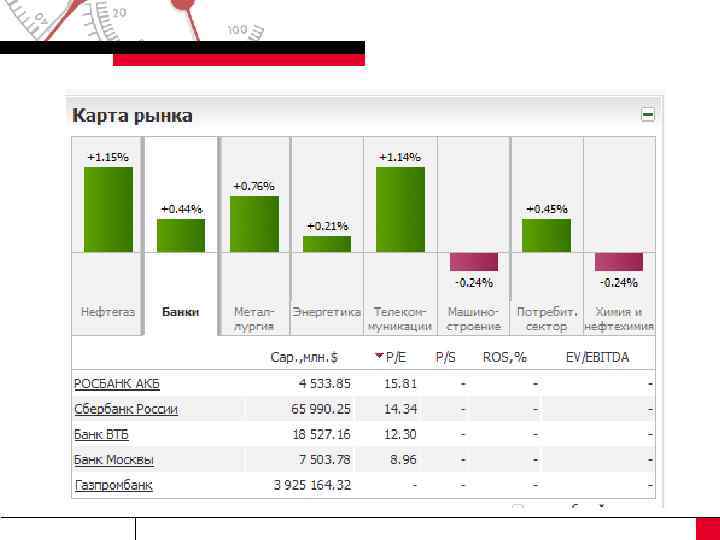

Примеры информации по мультипликаторам

Примеры информации по мультипликаторам

Оценка холдинга с диверсифицированными активами Сегмент - Ареал- Группа компаний 1. Добыча, n Западная Сибирь: Когалым, Урай, Ритек, др n Пермская обл. : ЛУКОЙЛ-Пермь, Пермнефть, др. n респ. Коми: ЛУКОЙЛ-Коми, Битек, Битран, др. Метод оценки 1. Коэффициенты оценки на основе активов : EV / Запасы; EV / Добыча 2. Переработка, Россия: НПЗ в Перми, 2. Коэффициенты оценки на основе производства Волгограде, Ухте EV / Мощность; EV / Объем выпуска 3. Нефтехимия: ЛУКОЙЛ-Нефтехим, 3. Коэффициент (P/S) ЛУКор, др.

Оценка холдинга с диверсифицированными активами Сегмент - Ареал- Группа компаний 1. Добыча, n Западная Сибирь: Когалым, Урай, Ритек, др n Пермская обл. : ЛУКОЙЛ-Пермь, Пермнефть, др. n респ. Коми: ЛУКОЙЛ-Коми, Битек, Битран, др. Метод оценки 1. Коэффициенты оценки на основе активов : EV / Запасы; EV / Добыча 2. Переработка, Россия: НПЗ в Перми, 2. Коэффициенты оценки на основе производства Волгограде, Ухте EV / Мощность; EV / Объем выпуска 3. Нефтехимия: ЛУКОЙЛ-Нефтехим, 3. Коэффициент (P/S) ЛУКор, др.

Обесценение активов и снижение рыночной капитализации Отношение стоимости чистых активов к рыночной капитализации 31. 12. 2007 31. 12. 2008 Металлургия и горнодобывающая отрасль 41% 140% Нефтегазовый сектор 47% 169% Потребительский сектор и розничная торговля 28% 64% Промышленный сектор 22% 110% Сектор телекоммуникаций и массовой информации 36% 261% Сектор транспорта и транспортной инфраструктуры 27% 88% Финансовый сектор 35% 145% Электроэнергетика 44% 327%

Обесценение активов и снижение рыночной капитализации Отношение стоимости чистых активов к рыночной капитализации 31. 12. 2007 31. 12. 2008 Металлургия и горнодобывающая отрасль 41% 140% Нефтегазовый сектор 47% 169% Потребительский сектор и розничная торговля 28% 64% Промышленный сектор 22% 110% Сектор телекоммуникаций и массовой информации 36% 261% Сектор транспорта и транспортной инфраструктуры 27% 88% Финансовый сектор 35% 145% Электроэнергетика 44% 327%

ЛУКОЙЛ

ЛУКОЙЛ

ЛУКОЙЛ

ЛУКОЙЛ

Норильский никель ГМК

Норильский никель ГМК

Норильский никель ГМК

Норильский никель ГМК

Сбербанк РФ Средневзвешенные мультипликаторы стоимости по фактическим сделкам M@A за 2011 г : Стоимость банка/Капитал = 1, 4 Стоимость банка/Активы = 0, 3 Стоимость банка/Прибыль = 37, 0

Сбербанк РФ Средневзвешенные мультипликаторы стоимости по фактическим сделкам M@A за 2011 г : Стоимость банка/Капитал = 1, 4 Стоимость банка/Активы = 0, 3 Стоимость банка/Прибыль = 37, 0

Ростелеком

Ростелеком

Ростелеком

Ростелеком

Показатель EV как приближенная оценка рыночной стоимости и функционирующих активов Стоимость компании EV (англ. Enterprise value) – аналитический показатель, представляющий собой оценку стоимости компании с учетом всех источников ее финансирования. EV = капитализация - денежные ср-ва + долгосрочный долг+ краткосрочный долг. Наличные средства вычитаются, потому что общий долг может быть уменьшен за счет денежных средств и их эквивалентов

Показатель EV как приближенная оценка рыночной стоимости и функционирующих активов Стоимость компании EV (англ. Enterprise value) – аналитический показатель, представляющий собой оценку стоимости компании с учетом всех источников ее финансирования. EV = капитализация - денежные ср-ва + долгосрочный долг+ краткосрочный долг. Наличные средства вычитаются, потому что общий долг может быть уменьшен за счет денежных средств и их эквивалентов