Шарапов .pptx

- Количество слайдов: 18

Совершенствование банковской системы России на современном этапе в условиях санкций Выполнил: студент Шарапов М. П. Академическая группа 402 Научный руководитель Доктор эк. наук, профессор Цатхланова Тамара Тавиновна Элиста 2015

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ Первичный опыт противодействия санкциям в истории современной России; Валютные спекуляции Отток иностранного капитала

Цель исследования состоит в формировании практических рекомендаций по совершенствованию банковской системы России в условиях санкций!

В работе ставятся следующие задачи: Рассмотреть санкции, их виды и случаи применения в истории Исследовать эффективность мер, принятых Центральным банком Сравнить показатели банковской деятельности за начало 2014 и 2015 годов. Проанализировать реакцию коммерческих банков на санкции и политику Центрального банка Выработать пути совершенствования банковской системы России в условиях санкций

Объектом исследования данной работы является ОАО «Сбербанк» России в Республике Калмыкия. Предмет исследования - последствия санкций для банковского сектора Российской Федерации и принимаемые меры по борьбе их эффектом.

Санкции 1 2 3 4 • компаниям запрещены операции со счетами в европейских банках, инвестиционные консультации, управление портфельными инвестициями и организация размещения ценных бумаг. • запрещены поставки европейских технологий двойного назначения, которые могут быть использованы как в гражданской, так и в оборонной промышленности, технологий и оборудования, необходимых для освоения шельфовых месторождений, а также доступа к рынкам капитала. • Запрещено долговое финансирование на срок более 30 дней банков с госучастием: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Внешэкономбанк, компаний топливно-энергетического сектора: «Роснефть» , «Транснефть» , «Газпром нефть» и компаний ВПК: «Уралвагонзавод» , «Оборонпром» , «ОАК» и др. • гражданам стран ЕС и европейским компаниям запрещено совершать операции с ценными бумагами этих компаний сроком обращения свыше 30 дней;

Банковская система РФ

Меры, принятые ЦБ в 2014 г. Рубль в свободном плавании Валютные интервенции Поднятие ставки рефинансирования до 17%

Результаты деятельности Сбербанка за 2014 – 2015 год Показатель Денежные средства Средства в Банке России 1 янв'15 1 241 370 1 янв'14 717 409 356 94 Чистые вложения в ценные бумаги для продажи 1 745 1 744 Чистые вложения в ценные бумаги, удерживаемые до погашения 366 404 Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток 826 145 15 889 11 978 479 468 Прочие Активы Средства Банка России Средства банков 475 21 747 3 516 795 316 16 275 1 967 630 Средства клиентов 14 027 11 128 Выпущенные долговые обязательства 513 405 Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток 618 34 Прочие обязательства 259 145 37 1 982 21 747 31 1 935 16 275 Средства в кредитных организациях Чистая ссудная задолженность Основные средства, материальные запасы Резервы на прочие потери Источники собственных средств Пассивы

Изменения в банковских ставках и продуктах Ипотечные ставки даже в крупных банках превысили 20%. Отделения Сбербанка прекратили прием заявок на автокредитование с 22 декабря. Также прекращен прием заявок на кредиты по программам «Строительство жилого дома» , «Загородная недвижимость» , «Гараж» . Об этом говорится в прессрелизе организации. В сообщении говорится также, что банк повысил ставки на 2, 00 процентного пункта по вновь принимаемым заявкам на базовые продукты ипотечного кредитования на приобретение готового и строящегося жилья, которые теперь составляют от 14, 5% до 16, 0% годовых в рублях. Минимальные взносы по всем продуктам ипотечного кредитования Сбербанка увеличены с 10 -15% до 20%, а на продукт «Ипотека по двум документам» – с 40% до 50%. Сократился также срок действия решения, принятого в отношении клиента. Если раньше оно было действительным в течение 120 дней, то теперь – только 60 дней. Сбербанк давно перевел основное автокредитование на свой дочерний банк «Сетелем банк» , который присутствует в автосалонах. Портфель автокредитов Сбербанка планомерно снижался, выдача оставалась только в отделениях банка. Наверное, сейчас хороший повод отказаться от этого вида кредитования полностью. В текущих условиях, когда ЦБ повысил ключевую ставку и банки вынуждены повышать доходность депозитов, низкомаржинальные продукты, такие как ипотека и автокредиты, становятся самыми невыгодными для банков

ВЫВОДЫ ИССЛЕДОВАНИЯ Внешние • санкции и, в целом, нестабильное состояние экономики России. • дефицит капитала, необходимого для обеспечения достаточного уровня ликвидности операций; • резкое снижение платежеспособности части банков, неспособных их выполнять обязательства перед российскими и иностранными партнерами; • снижение доверия населения, предприятий и организаций, иностранных партнеров к банковской системе; • резкое снижение уровня взаимного доверия внутри банковского общества и остановка межбанковского денежного рынка; • аресты корреспондентских счетов отдельных российских банков зарубежом, в результате чего уменьшился приток экспортной валютной выручки, снизились ликвидные активы, выраженные в иностранной валюте. Внутренние • плохое управление банком, его активами, пассивами, недостатками в учебе и отчетности; • излишества некоторых банков в расходовании средств на нужды банка. ; • Происходит смещение капитала в сторону крупных банков, с государственным участием.

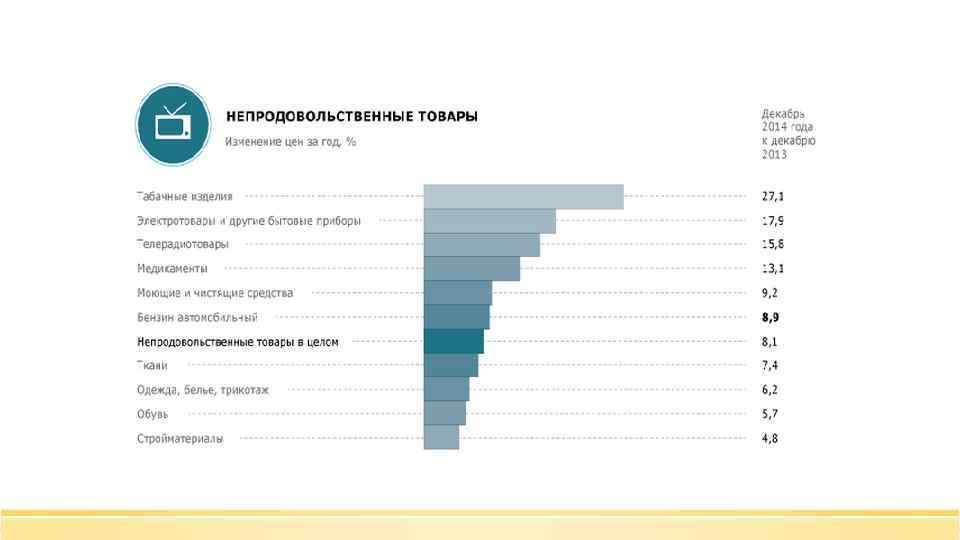

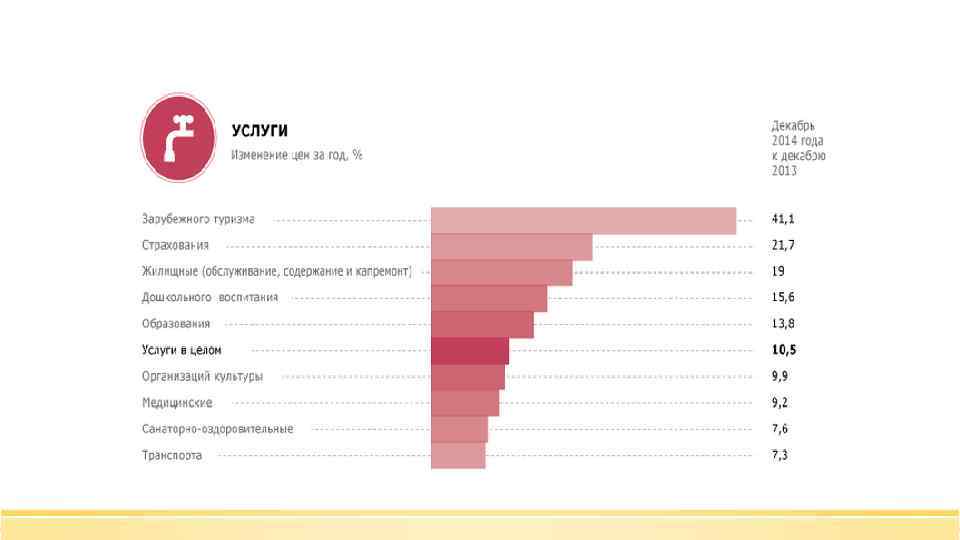

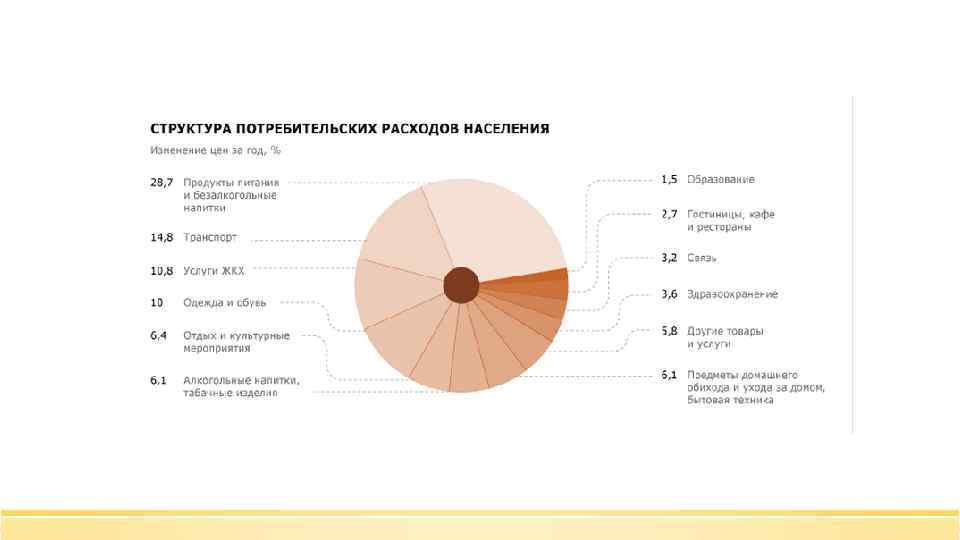

Цены в целом по стране

Отток капитала из России

Предложения • Необходимо создать инвестицонно – привлекательную среду для иностранного капитала • Повысить уровень монетизации экономики • Разработать собственную систему электронных платежей наподобие SWIFT • Увеличить капитализацию Российских банков • Обеспечить государственным финансированием банки, вышедшие на транснациональный уровень, либо обслуживающие крупные, системообразующие предприятия. • Поддерживать стабильную макроэкономическую ситуацию • Восстановить доверие населения к банкам • Исправить недостаточную прозрачность и устаревшие методы отчетности

за внимание !

Шарапов .pptx