Содержание и порядок применения таможенной процедуры беспошлинная торговля.pptx

- Количество слайдов: 35

Содержание и порядок применения таможенной процедуры беспошлинная торговля Выполнила работу: Студентка 4 курса Михалёва Юлия Преподаватель : Кобеняков А. В

ВВЕДЕНИЕ Таможенное регулирование в Таможенном союзе в рамках Евразийского экономического сообщества - правовое регулирование отношений, связанных с перемещением товаров через таможенную границу Таможенного союза, их перевозкой по единой таможенной территории таможенного союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей, а также властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения указанными товарами.

Под таможенной процедурой понимается совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории Таможенного союза или за ее пределами. Следует отметить, что применение какой-либо процедуры, либо порядка перемещения товаров и транспортных средств через таможенную границу Таможенного союза обусловлено необходимостью соблюдения всех требований и условий, предусмотренных таможенным законодательством Таможенного Союза и государств-участников.

Целью курсовой работы является рассмотрение таможенных процедур, изучение таможенной процедуры беспошлинной торговли. Для реализации этой цели были поставлены следующие задачи: -выявить основные понятия и виды таможенных процедур; - проанализировать правовое регулирование таможенной процедуры беспошлинной торговли; -охарактеризовать понятие, сущность, условия помещения товаров под таможенную процедуру беспошлинной торговли; - рассмотреть порядок уплаты таможенных пошлин в отношении иностранных товаров и осуществление завершения данной процедуры; -ознакомиться с применение процедуры беспошлинной торговли; -рассмотреть взаимодействие таможенных органов с участниками внешнеэкономической деятельности; -ознакомиться с проблемами, связанными с совершенствованием таможенной процедуры беспошлинной

Объектом исследования данной курсовой работы является совокупность общественных отношений, возникающих при проведении таможенной процедуры беспошлинной торговли, в рамках внешнеэкономической деятельности. Предметом является сама таможенная процедура беспошлинной торговли.

ГЛАВА 1. ПРАВОВЫЕ ОСНОВАНИЯ ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ПРОЦЕДУР В ТАМОЖЕННОМ СОЮЗЕ

1. 1. Понятие и виды таможенных процедур Таможенный кодекс Таможенного союза установил, что в целях таможенного регулирования в отношении товаров устанавливаются следующие виды таможенных процедур : -выпуск для внутреннего потребления; -экспорт; - таможенный транзит; -таможенный склад; - переработка на таможенной территории; - переработка вне таможенной территории; - переработка для внутреннего потребления; -временный ввоз (допуск); -временный вывоз; - реимпорт; -реэкспорт; -беспошлинная торговля; - уничтожение; -отказ е пользу государства; -свободная таможенная зона; -свободный склад; -специальная таможенная процедура;

Рассмотрим таможенные процедуры подробнее: Так, например, наиболее часта при импорте товаров применяется таможенная процедура выпуска для внутреннего потребления, в соответствии с которой ввозимые на таможенную территорию государства иностранные товары остаются постоянно на этой территории без обязательного их обратного вывоза. Основные таможенные процедуры представляют собой самостоятельную и завершенную коммерческую операцию (по импорту, экспорту или транзиту).

При рассмотрении специальных таможенных процедур необходимо ознакомиться с Решением КТС от 20 мая 2010 г. № 329 « О перечне категорий товаров, в отношении которых мажет быть установлена специальная таможенная процедура и условиях помещение товаров под такую таможенную процедуру»

Согласно Решения КТС № 329 , специальные таможенные процедуры применяются в отношении: 1. товаров, вывозимых для обеспечения функционирования посольств, консульств и иных официальных представительств государств-членов ТС; 2. вооружения, военной техники, боеприпасов и иных материальных средства, перемещаемые через таможенную границу ТС между воинскими частями государств - членов ТС с целью поддержания их боевой готовности, создания благоприятных условий для выполнения ими поставленных задач; 3. товаров, перемещаемых через таможенную границу ТС и предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций; 4. товаров, перемещаемых через таможенную границу ТС и предназначенные для проведения научно-исследовательских работ в Арктике и Антарктике в интересах государств - членов ТС на некоммерческой основе; 5. дипломатической почты и консульской вализы иностранных государств и государств - членов ТС. 6. товаров, помещенных под таможенную процедуру временного ввоза (допуска), вывозимые за пределы таможенной территории Таможенного союза с целью ремонта и (или) технического обслуживания, и ввозимые обратно после такого ремонта и (или) технического обслуживания; 7. товары, перемещаемые через таможенную границу Таможенного союза и предназначенные для целей допинг-кантроля.

1. 2. Правовые основания применения таможенных процедур Товары, ввозимые в Российскую Федерацию, подлежат помещению под одну из таможенных процедур в порядке и на условиях, которые предусмотрены Таможенным кодексом Таможенного союза и Федеральным законом от 27. 11. 2010 № 311 -Ф 3 «О таможенном регулировании в Российской федерации» , за исключением товаров: 1. происходящих с таможенной территории Таможенного союза (территории государства - члена Таможенного союза); 2. выпущенных для свободного обращения на таможенной территории Таможенного союза. для целей применения настоящего Федерального закона товарами, выпущенными для свободного обращения на таможенной территории Таможенного союза, считаются товары, в отношении которых уплачены ввозные таможенные пошлины по тем же ставкам, что и в Российской Федерации, и в отношении которых соблюдены те же запреты и ограничения, что и в Российской Федерации; 3. изготовленных из товаров, происходящих с территории Таможенного союза или выпущенных для свободного обращения на территориях государств членов Таможенного союза.

Помещение товаров под таможенную процедуру начинается с момента подачи таможенному органу таможенной декларации или документов, необходимых для помещения товаров под таможенную процедуру. Помещение товаров под таможенную процедуру завершается выпуском товаров в соответствии с заявленной таможенной процедурой.

При помещении товаров под таможенную процедуру лица, обязаны представлять таможенным органам документы и сведения, необходимые для выпуска товаров. Перечень документов и сведений, необходимых для выпуска товаров, и сроки их представления устанавливаются Таможенным кодексом Таможенного союза.

ГЛАВА 2. ИССЛЕДОВАНИЕ ТАМОЖЕННОЙ ПРОЦЕДУРЫ БЕСПОШЛИННОЙ ТОРГОВЛИ В ТАМОЖЕННОМ СОЮЗЕ

2. 1. Содержание таможенной процедуры беспошлинной торговли и условия помещения товаров под таможенную процедуру

Модель таможенной процедуры беспошлинной торговли

На сегодняшний день существует следующий перечень товаров, не подлежащих помещению под таможенную процедуру беспошлинной торговли: 1. Продукция военного назначения, боеприпасы, военное снаряжение, наркотические и психотропные вещества. 2. Товары производственного и военно-технического назначения. 3. Тяжеловесные товары (весом более 20 кг) и громоздкие товары (при сумме размеров по длине, ширине и высоте более 200 см), 4. Спирт этиловый неденатурированный с концентрацией спирта 80 об. °/о или более; спирт этиловый неденатурированный с концентрацией спирта менее 80 об. %. 5. Товары для розничной торговли, не расфасованные в потребительскую тару. 6. Товары Таможенного союза, облагаемые вывозными таможенными пошлинами или в отношении которых установлены запреты и ограничения

Условия помещения под таможенную процедуру беспошлинной торговли представлены

— магазин,")

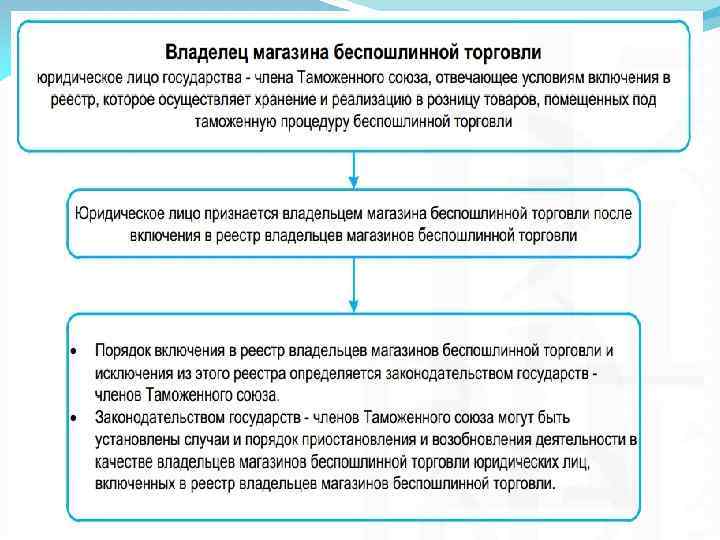

2. 2. Магазины беспошлинной торговли Магазин беспошлинной торговли (дьюти-фри, англ. duty free) — магазин, располагающийся в месте пересечения государственной границы, в там числе в портах, аэропортах, на «нейтральной» территории, то есть за пределами таможенной территории государства, где он физически расположен. Благодаря такому расположению продающиеся в таких магазинах товары не облагаются акцизами, что ведет к существенному снижению цен.

Требования к обустройству, оборудованию и месту расположения магазина беспошлинной торговли: 1. Помещения магазина беспошлинной торговли могут состоять из торговых залов, подсобных помещений, складов. 2. Подсобные помещения и склад магазина беспошлинной торговли должны быть обустроены и оборудованы таким образом, чтобы исключить доступ к находящимся в этих помещениях товарам посторонних лиц, не являющихся работниками магазина беспошлинной торговли, не обладающих полномочиями в отношении товаров либо не являющихся представителями лиц, обладающих полномочиями, а также обеспечить возможность наложения на указанные помещения средств таможенной идентификации. 3. К обустройству, оборудованию и месту расположения магазина беспошлинной торговли предъявляются требования 4. Использование торговых залов, подсобных помещений и склада магазина беспошлинной торговли для хранения и реализации товаров, не заявленных к таможенной процедуре беспошлинной торговли, не допускается.

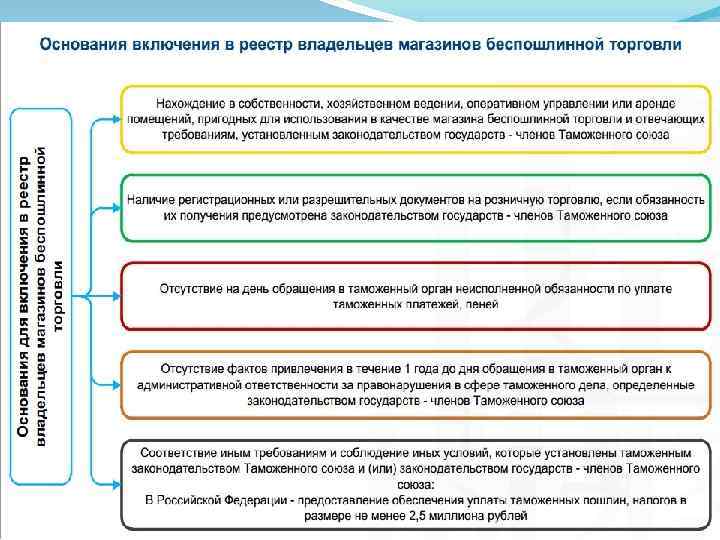

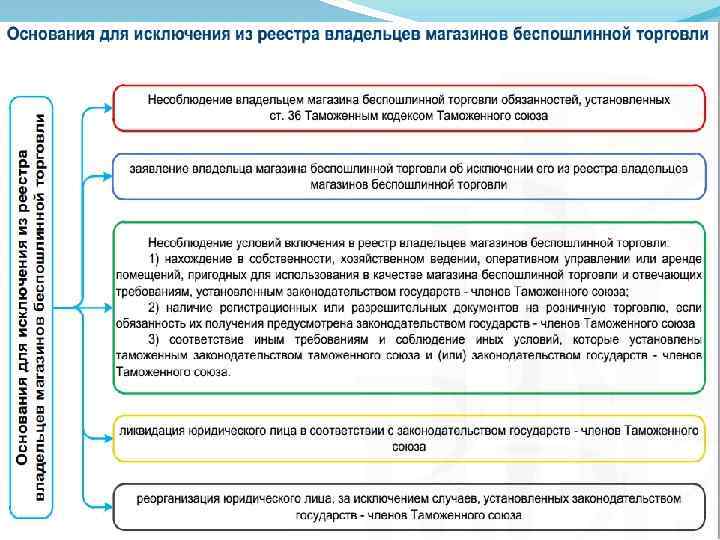

До включения юридического лица в реестр владельцев магазинов беспошлинной торговли открытие магазина беспошлинной торговли должно быть согласовано в соответствии с законодательством Российской Федерации о Государственной границе Российской Федерации. Свидетельство о включении в реестр владельцев магазинов беспошлинной торговли должно содержать: Заявление о включении в реестр владельцев магазинов беспошлинной торговли должно включать: К заявлению о включении в реестр владельцев магазинов беспошлинной торговли прилагаются следующие документы, подтверждающие заявленные сведения:

Таможенные органы в порядке, установленном законодательствам государств - членов Таможенного союза, ведут реестры владельцев магазинов беспошлинной торговли и обеспечивают их периодическую публикацию не реже одного раза в квартале том числе с использованием информационных технологий.

Обязанность и ответственность владельца магазина беспошлинной торговли

За несоблюдение требований по хранению и реализации товаров в магазинах беспошлинной торговли, а также требований таможенной процедуры беспошлинной торговли владелец магазина беспошлинной торговли несет ответственность в соответствии с законодательством государств-членов Таможенного союза.

Обязанность владельца магазина беспошлинной торговли по представлению в таможенные органы отчетности наступает с момента включения в реестр владельцев магазинов беспошлинной торговли. Отчетность владельца магазина беспошлинной торговли по запросу таможенного органа должна быть представлена в таможенный орган в течение 7 дней со дня получения письменного запроса об этом.

Отчетность о товарах, помещенных под таможенную процедуру беспошлинной торговли и реализованных в магазине беспошлинной торговли, должна содержать информацию: -о номере таможенной декларации; - о наименовании товара; - о коде товаров в соответствии с ГС или ТН ВЭД ТС; - о стране происхождения товара; - о количестве товара в единицах измерения; - о стоимости товара в валюте, указанном в таможенных документах; - о буквенном коде валюты, указанном в таможенных документах; - о товарах, в отношении которых процедура беспошлинной торговли изменена (количестве товаров в единицах измерения, буквенном коде таможенной процедуры, номере таможенной декларации); - об остатке товара, помещенного под таможенную процедуру беспошлинной торговли на день представления отчетности (количестве товаров в единицах измерения, стоимости товара в валюте, указанной в таможенных документах).

Завершение таможенной процедуры беспошлинная торговля

ЗАКЛЮЧЕНИЕ Таможенная процедура - совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории таможенного союза или за ее пределами. Использование таможенных процедур дает возможность, в зависимости от цели, срока ввоза или вывоза товаров, а также иных обстоятельств, применять к ним различные инструменты правового регулирования, что позволяет более полно учитывать потребности и интересы участников внешнеэкономической деятельности и, в конечном счете, способствует развитию внешнеторгового обмена, а также иных форм деятельности, непосредственно связанных с международной торговлей.

Таким образом, статья 302 Таможенного кодекса Таможенного союза дает определение беспошлинной торговле: это таможенная процедура, при которой товары реализуются е розницу в магазинах беспошлинной торговли физическим лицам, выезжающим с таможенной территории Таможенного союза, либо иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, а также дипломатическим агентам, консульским должностным лицам и членам их семей, которые проживают вместе с ними, без уплаты таможенных пошлин, налогов и без применения мер нетарифного регулирования. Под таможенную процедуру беспошлинной торговли могут помещаться любые товары, за исключением товаров, запрещенных к ввозу на таможенную территорию Таможенного союза, вывозу за пределы таможенной территории Таможенного союза, а также товаров, запрещенных к обороту на территориях государств членов Таможенного союза.

Содержание и порядок применения таможенной процедуры беспошлинная торговля.pptx