6_сметы_расходы.ppt

- Количество слайдов: 53

Сметы и бюджеты в религиозной организации

на себя труд церковного бухгалтера.")

Советы Церковному бухгалтеру Дорогой брат или сестра, ты взял(-а) на себя труд церковного бухгалтера. Это подвиг!!! Ведь в церковной иерархии должность бухгалтера и не упоминается, и мало кто считает бухгалтера служителем. Но мы-то с вами знаем, как важна эта работа для церкви, особенно в наше непростое время. Кроме негативного настроя проверяющих органов и слабой финансовой дисциплины самих работников церкви, сегодня в России становится всё сложнее и сложнее ориентироваться в постоянно меняющемся законодательстве. Поэтому у церковных бухгалтеров возникает масса проблем и вопросов по ведению бухгалтерского учёта и документооборота. Важно. Дорогие бухгалтеры, пожалуйста, внимательно прочитайте свой устав и ОБЯЗАТЕЛЬНО ведите протоколы заседаний всех советов и комиссий, которые прописаны у вас в Уставе, и с той периодичностью, которая там прописана. При проверке Минюст на это обращает особое внимание.

ГОСУДАРСТВО 1 сектор БИЗНЕС 2 сектор НКО 3 сектор

Материальные Оборудование Среда НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ Трудовые Интеллектуальные РЕСУРСЫ Займы Субсидии Права на использование ресурсов КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

Смета, бюджет, финансовый план СМЕТА показывает направление расходования средств; БЮДЖЕТ состоит из доходной и расходной части, которая при сравнении дает результирующий показатель- дефицит или экономию;

ФИНАНСОВЫЙ ПЛАН- полноценный документ, помимо собственно бюджета, включающий календарный план, описание финансовой ситуации организации, цели финансовой стратегии, способы привлечения средств, методы анализа и т. д.

Смета – расчет затрат на мероприятие Наименование статьи расхода Поступило от источника 2 Расход (всего) Остаток Оплата труда 200 500 600 100 Расходы на командировки 100 50 50 Приобретение оборудования 1000 600 400 Аренда 250 500 700 50 Прочие расходы 100 Итого Поступило от источника 1 650 2000 1950 700

Бюджет Наименование дохода/расхода План Факт Баланс Грант 1500 Членские взносы 200 Частные пожертвования 100 Прочие доходы 850 800 50 2600 50 Административные расходы 200 Проект 1 1650 1400 250 Проект 2 1000 2850 2600 250 -200 Доходы Итого доходы Расходы Итого расходы Дефицит(-)/Экономия (+)

•")

Разделы финансового плана • Бюджет- обязательным элементом финансового плана • Обзорный раздел (резюме) • Описание организации • Описание отрасли • Описание деятельности (услуг) • Описание клиентской группы • Описание механизмов предоставления услуг • Календарный план • Финансы (Источники доходов и направление расходов).

Цикл финансового планирования: Определение общей стратегии Анализ внешней среды Анализ внутренних возможностей организации Финансовый контроль Постановка и анализ финансового состояния финансовых целей и задач Написание оперативных бюджетов Написание общего бюджета организации

Задача финансового планирования составление финансового плана, составной частью которого является бюджет рабочего документа организации на определенный период

Первичная форма

Календарная форма

Функциональная форма

Смета религиозной организации Для каждой религиозной организации смета является обязательным основным документом. Смета НКО составляется на календарный год, а также на выполнение определенной программы или проекта. Проект сметы обсуждается и утверждается высшим руководящим органом в соответствии с уставом организации. Изменения, которые необходимо внести в смету, следует письменно согласовать с тем органом, который утвердил первоначальный вариант. Для некоторого упрощения работы можно рекомендовать составлять смету по тем же статьям доходов и расходов, которые предусмотрены отчетом о доходах и расходах. Примерная смета НКО на финансовый год может выглядеть следующим образом:

Примерная смета Статья 1. 2 Наименование статей сметы Расходы на целевые мероприятия, в том числе: социальная и благотворительная помощь проведение конференций, совещаний, семинаров и т. п. 1. 2. 1 1. 3 1. 4 2 заработная плата участникам целевых мероприятий Иные мероприятия. . . Расходы на содержание аппарата управления, в том числе: 2. 1 2. 2 2. 3 расходы, связанные с оплатой труда (включая начисления) выплаты, не связанные с оплатой труда расходы на служебные командировки и деловые поездки содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) ремонт основных средств и иного имущества прочие. . . Приобретение основных средств, инвентаря и иного имущества Прочие. . . 2. 4 2. 5 2. 6 2. 7 3 4 5

Учет расходов

Учет затрат Критерий для принятия любого управленческого решения - сокращение или увеличение расходов, которые вызовет это решение. То есть - предельные издержки. Оперативное управление организацией осуществляется с помощью учета общих затрат. Инструментом является учет затрат по видам и центрам возникновения. Центры возникновения затрат – это места несения расходов. Затраты по своей структуре отвечают бухгалтерским затратам. Они описывают, какие расходы понесены или должны быть понесены.

Процесс сбора, учета и анализа затрат Оплата труда Расход материалов Износ оборудования Расходы по управлению Расходы по рекламе Налоги, сборы, отчисления Затраты Оперативный Учет Классификация (распределение затрат) Определение себестоимости (цены) работы Анализ эффективности, выявление «узких» мест выводы Планирование на будущее

Основные виды классификации затрат ü по отношению к себестоимости прямые косвенные ü по экономической роли основные накладные ü по отношению к объему производства постоянные переменные по видам продукции, работ, услуг ü по месту возникновения затрат (по центрам ответственности) офис администрация обособленные подразделения отдельные программы

расходы")

ü по направлениям, по отношению к процессу программные административные / общехозяйственные производственные (хозяйственные) расходы по реализации коммерческие расходы ü по экономическим элементам материальные затраты на заработную плату отчисления в ПФР и на соцстрах отчисления на обязательное медицинское страхование на амортизацию основных фондов прочие расходы

ü по статьям затрат материалы расходы на оплату труда отчисления во внебюджетные фонды расходы по содержанию оборудования общепроизводственные расходы потери от брака общехозяйственные расходы коммерческие расходы

Прямые и косвенные расходы Прямые расходы - расходы, которые могут быть включены в конечную стоимость работ. Прямые расходы небольших сумм могут рассматриваться как косвенные расходы. Косвенные расходы - расходы, которые были понесены для общих или совместных целей по разным проектам и программам. Они могут быть отнесены на себестоимость конкретных видов работ по проектам или программам.

Структура распределения расходов организации включает: - общее управление и расходы на административные нужды; - увеличение основных фондов организации; -другие прямые функции, включая программы и проекты, выполняемые в рамках соглашений о грантах. Распределение расходов · пропорционально доходу по объекту учета в единицу времени; · пропорционально сумме прямых расходов по объекту учета в единицу времени; · пропорционально времени действия объекта учета (производственного цикла) в единицу времени. · равными долями между объектами; · по установленным нормам.

Бюджет показывает, что организация надеется выполнить в определенный период времени, и как имеющиеся средства будут распределены для выполнения задач, стоящих перед организацией. Бюджет является средством для осуществления финансовой деятельности и помогает организации эффективно проводить финансовые операции. Бюджет - это план действий. Основной задачей бюджета является планирование использования финансовых ресурсов во

Расходы и доходы религиозной организации Смета состоит из доходной и расходной частей с постатейной разбивкой каждой. Доходная часть сметы — это всевозможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые. Доходная часть сметы некоммерческой организации формируется с делением ее по программам (проектам) и прочим поступлениям.

Расходы и доходы религиозной организации Расходная часть сметы сгруппирована по направлениям расходов, определенных финансовым планом или спецификой деятельности организации. Расходы по направлениям деятельности религиозных организаций делятся на три основные группы: расходы на уставную религиозную деятельность накладные и административно-управленческие расходы; расходы на предпринимательскую деятельность.

Расходы и доходы религиозной организации Все расходы, направленные на поддержание функционирования самой организации и ее административноуправленческого аппарата, являются текущими. Расходы на ведение уставной деятельности и выполнение целевых программ для некоммерческих организаций законодательно не регламентированы и ограничены только сметами и финансовыми возможностями.

ЭЛЕМЕНТЫ БЮДЖЕТА: 1. Бюджет состоит из двух частей : - бюджет дохода - бюджет расхода 2. Бюджет дохода показывает все возможные источники финансовой поддержки, имеющиеся в наличии у организации в бюджетный период. 3. Бюджет расхода группирует расходы в легко определяемые категории - статьи расхода. Для большинства организаций достаточным является стандартная группа из 15 категорий. 4. Последняя строка бюджета показывает разницу между планируемыми расходами и доходами за бюджетный период. 5. Бюджет за предыдущий период приводится для сравнения.

Существует два подхода к созданию бюджета: на основе осуществляемых программ на основе расходов В бюджете на основе программ организация сначала решает, чего она намерена добиться, а потом определяет, каковы будут связанные с этим расходы. В бюджете на основе расходов организация сначала определяет, сколько средств будет в наличии, а затем решает, как их использовать.

ТРИ БАЗИСНЫХ ПОДХОДА К СОСТАВЛЕНИЮ БЮДЖЕТА ИСПОЛЬЗОВАНИЕ ДАННЫХ ПРЕДЫДУЩЕГО ПЕРИОДА В КАЧЕСТВЕ БАЗЫ (Метод приращения) БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ НА ОСНОВЕ ЭЛЕМЕНТОВ МАТЕРИАЛЬНОТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ (Метод на нулевой основе) КОМБИНИРОВАННЫЙ ПОДХОД

На практике используется четыре вида бюджетов: текущий бюджет, который отражает запланированные доходы и расходы некоммерческой организации обычно на финансовый год и объединяет все программы, проекты и административные расходы; бюджеты заявок на гранты или контракты (это бюджеты по одной программе или проекту, финансирование которых происходит из разных источников); бюджет наличных средств (это краткосрочный бюджет, составленный на основе движения наличности, используемый организацией для своевременной оплаты текущих счетов, выплаты заработной платы); бюджеты по основным средствам, не имеющие официального названия и используемые крупными структурами, так как в них планируются крупные расходы по замене или приобретению капитального имущества.

Бюджет религиозной организации Составление бюджета базируется на принципах программноцелевого планирования: на основании данных о прошлых периодах деятельности; на основании расчетов потребности в ресурсах; на реализации уставных задач исходя из имеющихся финансовых ресурсов.

Протокол общего собрания № г Москва 01. 12 Присутствовали: Председатель Правления ФИО Зам. Председателя Правления ФИО Член Правления ФИО Председатель ревизионной комиссии ФИО Члены организации ФИО Повестка дня. 1. Утверждение отчета о деятельности и финансового отчета за 2012 г. 2. Определение приоритетных направлений деятельности в 2013 г. Выступил ФИО с предложением избрать секретарем общего собрания Иванову А. И. и обсудить повестку дня. Секретарем общего собрания единогласно избрана Иванова А. И. Утвердили повестку дня единогласно.

Протокол общего собрания № г Москва дата По первому вопросу Выступали Петрова И. О. Алексеева И. В. Обсуждали результаты деятельности организации в 2012 г. Выступала Акимова Н. И. Представила годовой финансовый отчет и отчет о целевом использовании средств. Постановили: Утвердить отчет о деятельности и финансовый отчет за 2012 г. Голосование единогласно.

Протокол общего собрания № г Москва дата По второму вопросу Выступил Сизов А. И. Доложил о необходимости проведения ремонта строений на прихрамовой территории Выступила Белова Т. В. Доложила о необходимости проведения благотворительной программы по благоустройству территории. Постановили: Приоритетным направлением считать___. Развивать остальные направления с целью обеспечения нормального функционирования организации. Голосование - единогласно. Секретарь приходского собрания ФИО Утверждено Председатель Правления ФИО

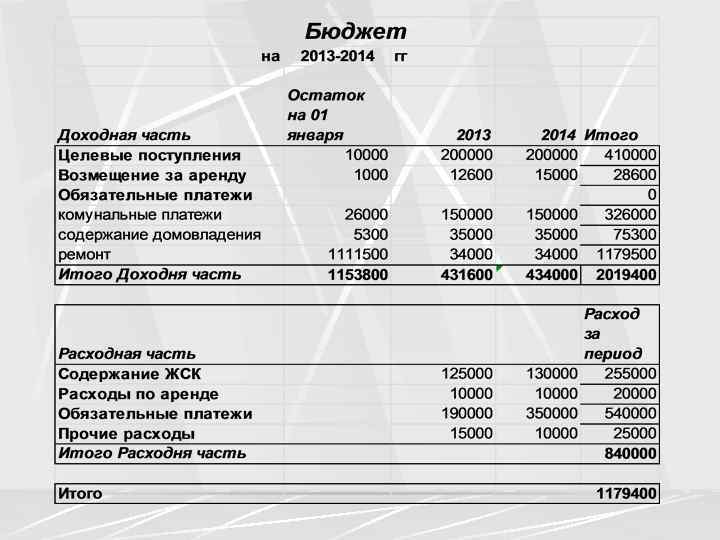

Протокол общего собрания № 2 г Москва дата Присутствовали: Председатель Правления ФИО Зам. Председателя Правления ФИО Член Правления ФИО Председатель ревизионной комиссии ФИО Члены организации ФИО Повестка дня. 1. Утверждение бюджета деятельности на 2013 -2014 г. Выступил ФИО с предложением избрать секретарем общего собрания Иванову А. И. и обсудить повестку дня. Секретарем общего собрания единогласно избрана Иванова А. И. Утвердили повестку дня единогласно.

Протокол общего собрания № г Москва дата По первому вопросу Выступали Петрова И. О. Алексеева И. В. Обсуждали результаты деятельности организации в 2012 г. Выступала Акимова Н. И. Представила проект бюджета 2013 -2014 года. Выступил Сизов А. В. Предложил поручить Правлению уточнять и детализировать статьи сметы, разрешить Правлению вносить изменения и дополнения в бюджет в течение года в пределах 15 % изменения по каждой статье сметы. Постановили: Утвердить бюджет на 2013 - 2014 год согласно приложению. Поручить Правлению детализировать статьи сметы, Разрешить Правлению вносить изменения и дополнения в бюджет в течение года в пределах 15 % изменения по каждой статье сметы. Голосование единогласно.

Распределение затрат в РО АДМИНИСТРАТИВНЫЕ ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ Постоянные-Переменные ПРОГРАММНЫЕ РАСХОДЫ Основная уставная деятельность организации по направлениям -содержание храма и прихрамовой территории, в т. ч. Приобретение расходных материалов-свечи, масло и т. д. -осуществление богослужений -осуществление таинств и обрядовая деятельность -содержание трапезной -деятельность церковной лавки РАСХОДЫ по ПЛАТНЫМ УСЛУГАМ РЕАЛИЗАЦИЯ ИЗДАНИЙ ПЕЧАТЬ КНИГИ

Источник Остаток на начало года Поступление Расход Остаток на конец года Целевые")

Смета (Пример) Источник Остаток на начало года Поступление Расход Остаток на конец года Целевые средства (членские взносы) (86 -1) 200 1000 1100 По дог. поручения (765) ______ 20 500 510 10 ____________ 220 1500 1610 110 ИТОГО

Смета Источник Сальдо Поступление Расход Баланс Остаток на начало года 220 Целевые средства (членские взносы) (86 -1) 1000 1100 -100 По дог. поручения (765) 500 510 -10 Остаток на конец года 110

Движение денежных потоков

Календарный план и бюджет денежных потоков Поток - превышение полученных денежных средств над уплаченными средствами в течение какого-либо периода времени. Денежные притоки - поступление выручки при осуществлении предпринимательской деятельности, поступление средств бюджетов на выполнение программ, поступление целевых средств, инвестиций и т. д. Денежными оттоками - все производимые расходы по проектам, затраты на производство продукции (услуг), платежи в бюджет.

График поступления и расходования средств А С E О В H D F I G Отрезки ОА, ВС, DЕ, GH характеризуют поступления средств. Кривые АВ, СD, EG, HI показывают уровень расходов.

Способы планирования финансовых потоков Ø журнал финансовых потоков; Ø определение потока от операционной деятельности(дебиторская задолженность, налоги, операционные расходы); Ø определение потока от инвестиционной деятельности (приобретение основных средств); Ø потоки от финансовой деятельности (источники доходов в виде грантов, целевого финансирования и т. д. , проценты по депозитам, кредиты).

Инструменты определения кассовой прибыли • Составление годового бюджета по движению средств, отражающего всеобщее финансовое планирование, • Составление ежемесячной сметы • Составление ежемесячной рабочей таблицы для планирования выплат, определения приоритетов,

Сравнение бюджета движения денежных потоков и сметы доходов и расходов СМЕТА доходов и расходов Май Июнь Бюджет движения денежных потоков Май Июнь Остаток на начало месяца 0 400 0 0 40 Выручка 1000 800 Оплата труда 200 400 Оплата труда 200 Аренда офиса 300 Аренда офиса 600 Командировочные расходы 50 Аванс на командировку 60 Возврат остатка выданного аванса -10 Оплата электроэнергии 350 Оплата электроэнергии 300 50 Закупка сырья 100 Закупка сырья 200 Итого Расход 600 1200 Итого Расход 960 440 Остаток на конец месяца 400 0 Остаток на конец месяца 40 400

Сравнение результатов сметы доходов и расходов и бюджета движения денежных потоков служит целям планирования на следующий период. СМЕТА доходов и расходов Май Бюджет движения денежных потоков Остаток на начало месяца Май Корректировка на июнь Остаток на начало месяца 0 0 Выручка 1000 Оплата труда 1000 200 Оплата труда 200 Аренда офиса 300 Аренда офиса 600 -300 Командировоч-ные расходы Аванс на командировку 60 -60 Возврат остатка выданного аванса Оплата электроэнергии 300 -300 Закупка сырья 100 Итого Расход 600 Итого Расход 960 -360 Остаток на конец месяца 40 360

Бюджет потребности средствах в денежных СМЕТА доходов и расходов Июнь Корректировка на июнь Потребность в денежных средствах на июнь Остаток на начало месяца Выручка 400 Оплата труда 800 400 200 800 600 Аренда офиса 300 -300 0 Командировочные расходы Оплата электроэнергии 50 350 -60 -300 -10 50 Закупка сырья 100 200 Итого Расход 1200 -360 840 0 360 Остаток месяца на конец

Инструменты оценки потребности в средствах • Бюджет движения денежных потоков за год с разбивкой по месяцам. • Таблица только на текущий месяц, которая отражает подробности плана в пределах этого периода: кому мы платим, когда, в зависимости от того, сколько мы имеем в банке каждую неделю, является скорее инструментом финансового управления, чем финансовым планированием в обычном смысле.

Оcновные задачи повседневного управления деньгами Ø оперативное бюджетирование дневных платежей, Ø ежедневные отчеты по денежным средствам, Ø рациональное погашение счетов к оплате, Ø выплата заработной платы и других вознаграждений работникам, Ø возмещение расходов (командировочных, представительских и т. п. ), Ø использование системы электронных переводов, Ø использование кредитных карточек.

6_сметы_расходы.ppt