Системы денежных переводов.ppt

- Количество слайдов: 25

Системы денежных переводов

Системы денежных переводов

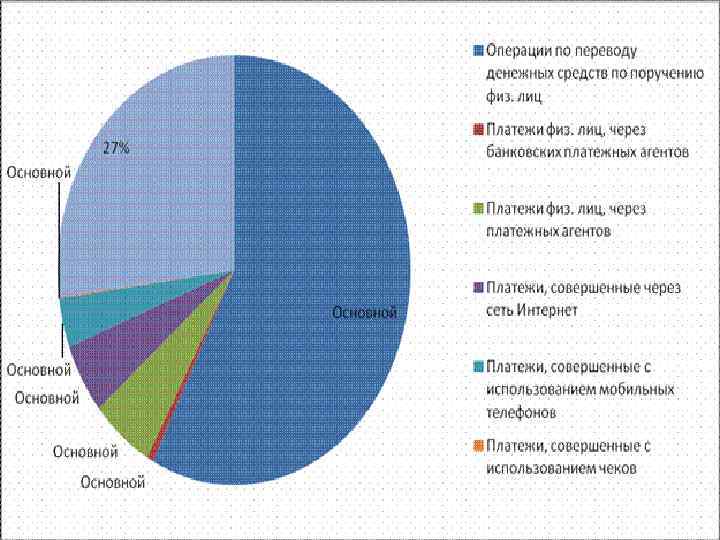

14, 8 млрд. долларов США на 2010 год.

14, 8 млрд. долларов США на 2010 год.

Правовое регулирование 1. Письмо БР от 08. 06. 2011 № 85 -Т; 2. Письмо Банка России от 24. 05. 2005 № 76 -Т "Об организации управления операционным риском в кредитных организациях"

Правовое регулирование 1. Письмо БР от 08. 06. 2011 № 85 -Т; 2. Письмо Банка России от 24. 05. 2005 № 76 -Т "Об организации управления операционным риском в кредитных организациях"

Процедура отправления/получения денег 1. Предъявление удостоверения личности; 2. Ответ на контрольный вопрос получателю; 3. Доп. опция: -доставка чека по адресу; -уведомление по телефону/телеграфу;

Процедура отправления/получения денег 1. Предъявление удостоверения личности; 2. Ответ на контрольный вопрос получателю; 3. Доп. опция: -доставка чека по адресу; -уведомление по телефону/телеграфу;

Документы для партнерства с Western union 1. Список посредников в CHIPS до американского банка; 2. Копия лицензии; 3. Аудиторское заключение за прошлый год; 4. Баланс и отчет на последнюю дату.

Документы для партнерства с Western union 1. Список посредников в CHIPS до американского банка; 2. Копия лицензии; 3. Аудиторское заключение за прошлый год; 4. Баланс и отчет на последнюю дату.

Лимиты 1. Дневной; 2. На трансакцию;

Лимиты 1. Дневной; 2. На трансакцию;

Процедура перевода 1. Информирование отправителя. 2. Определение лимитов. 3. Заполнение бланка на отправление денег. 4. Проверка на соответствие документам. 5. Оплата. 6. Перевод.

Процедура перевода 1. Информирование отправителя. 2. Определение лимитов. 3. Заполнение бланка на отправление денег. 4. Проверка на соответствие документам. 5. Оплата. 6. Перевод.

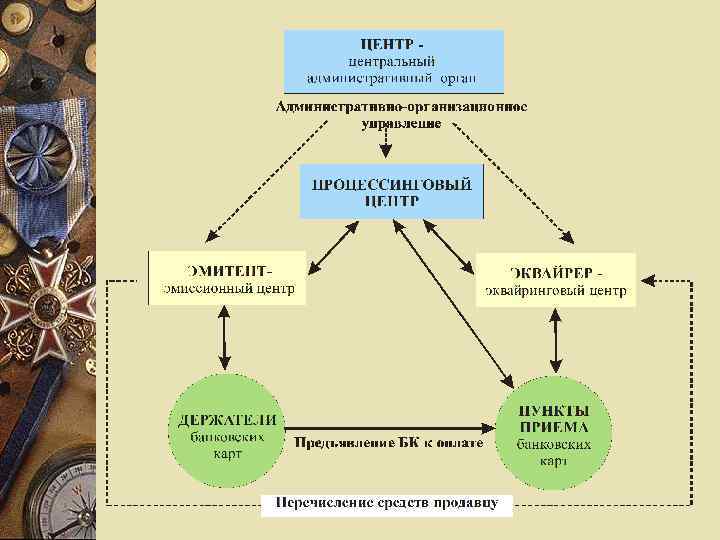

Платежная система - совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств (п. 20 ст. 3 ФЗ N 161 -ФЗ «О национальной платежной системе» ;

Платежная система - совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств (п. 20 ст. 3 ФЗ N 161 -ФЗ «О национальной платежной системе» ;

Функции банка-эмитента 1. Выпуск карт. 2. Открытие и ведение специальных карточных счетов. 3. Перечисление денежных средств в пользу продавца или в пользу эквайрера при расчете клиента. 4. Технологическое взаимодействие с процессинговым центром.

Функции банка-эмитента 1. Выпуск карт. 2. Открытие и ведение специальных карточных счетов. 3. Перечисление денежных средств в пользу продавца или в пользу эквайрера при расчете клиента. 4. Технологическое взаимодействие с процессинговым центром.

Эквайрер Организация, возмещающая денежные средства точке обслуживания за товары и услуги, предоставленные клиентам, рассчитавшимся по карте данной платежной системы.

Эквайрер Организация, возмещающая денежные средства точке обслуживания за товары и услуги, предоставленные клиентам, рассчитавшимся по карте данной платежной системы.

Функции эквайрера 1. Заключение договоров с торговыми точками. 2. Возмещение денежных средств торговым точкам, принимающим оплату по картам данной платежной системы. 3. Обслуживание пунктов выдачи наличности. 4. Регистрация и ведение пунктов выдачи наличности в своей учетной системе и в процессинговом центре.

Функции эквайрера 1. Заключение договоров с торговыми точками. 2. Возмещение денежных средств торговым точкам, принимающим оплату по картам данной платежной системы. 3. Обслуживание пунктов выдачи наличности. 4. Регистрация и ведение пунктов выдачи наличности в своей учетной системе и в процессинговом центре.

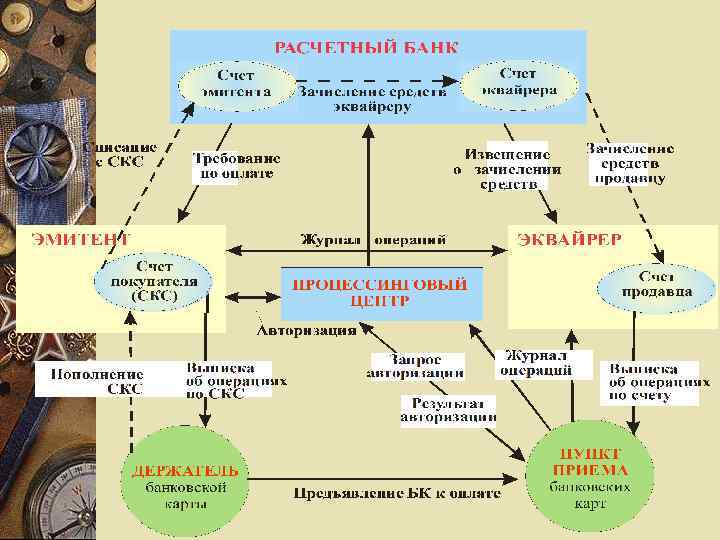

Расчетный банк -устанавливает с эмитентами и эквайрерами корреспондентские отношения; - ведет счета и переводит средства участинков.

Расчетный банк -устанавливает с эмитентами и эквайрерами корреспондентские отношения; - ведет счета и переводит средства участинков.

Авторизация Авторизационный запрос включает: • номер карточки, состоит из 16 эмбоссированных символов (4 группы по 4 цифры); • срок действия карточки; • сумму операции; • номер точки приема (идентифицирует торговую точку).

Авторизация Авторизационный запрос включает: • номер карточки, состоит из 16 эмбоссированных символов (4 группы по 4 цифры); • срок действия карточки; • сумму операции; • номер точки приема (идентифицирует торговую точку).

Банкомат

Банкомат

Возврат денег клиенту Указания Банка России от 20. 06. 2007 N 1843 -У; Официальное разъяснение Банка России от 28. 09. 2009 N 34 -ОР ПИСЬМО ЦБ от 1 августа 2011 г. N 112 -Т

Возврат денег клиенту Указания Банка России от 20. 06. 2007 N 1843 -У; Официальное разъяснение Банка России от 28. 09. 2009 N 34 -ОР ПИСЬМО ЦБ от 1 августа 2011 г. N 112 -Т

Классификация карт

Классификация карт

Классификация карт

Классификация карт

По возможностям информацинного обмена

По возможностям информацинного обмена

Классификация карт Smart-cards: -карты-счетчики; -карты с памятью; -микропроцессорные карты.

Классификация карт Smart-cards: -карты-счетчики; -карты с памятью; -микропроцессорные карты.

Преимущества внедрения smart-карт -анонимность операций; -централизованный контроль; -низкая стоимость инфраструктуры; -высокая степень защиты.

Преимущества внедрения smart-карт -анонимность операций; -централизованный контроль; -низкая стоимость инфраструктуры; -высокая степень защиты.

Доходы банка-эмитента -interchange fee; -плата за обслуживание карточки; -%по кредиту; -штрафы.

Доходы банка-эмитента -interchange fee; -плата за обслуживание карточки; -%по кредиту; -штрафы.

Доходы банка-эквайера -дисконт мерчанта; -арендная плата за оборудование; -доход от испльзования депозита мерчанта.

Доходы банка-эквайера -дисконт мерчанта; -арендная плата за оборудование; -доход от испльзования депозита мерчанта.