Презентация к экзамену.pptx

- Количество слайдов: 81

Система управления муниципальной собственностью

ОРГАНЫ МЕСТНОГО САМОУПРАВЛЕНИЯ СОБСТВЕННИК ВЛАСТЬ Определяют цели, условия и порядок деятельности этих субъектов Осуществляют регулирование цен, тарифов на продукцию и услуги Назначают и увольняют руководителей Контролируют участие этих субъектов в комплексном социально -экономическом развитии территории Муниципальные предприятия, организации, учреждения Предприятия, организации, учреждения иных форм собственности Заключают договоры Утверждают уставы Заключают контракты с руководителя-ми, заслушивают отчеты Контролируют соблюдение этими субъектами нормативноправовых актов

Состав объектов муниципальной собственности Муниципальные предприятия и организации и другие финансовокредитные организации Средства местного бюджета, муниципальные внебюджетные фонды Имущество органов местного самоуправления Объекты муниципальной собственности Муниципальные учреждения образования, здравоохранения, физкультуры и спорта Муниципальные земли другие природные ресурсы Муниципальный жилищный фонд, нежилые помещения

В числе недвижимого имущества выделяются в частности: Ø муниципальные земли (земельные участки, отнесенные к муниципальной собственности на основании законов РФ и субъекта РФ либо договоров, заключенных в соответствии с законодательством), Ø недра и другие природные ресурсы, отнесенные к муниципальной собственности, Ø здания и сооружения, в т. ч. находящиеся в строительстве или законсервированные, а также нежилые помещения, Ø муниципальные предприятия, Ø муниципальные учреждения, Ø муниципальный жилищный фонд. Среди движимого имущества могут быть выделены в частности: Ø пакеты акций (акции) и доли участия муниципального образования в хозяйственных обществах, Ø ценное движимое имущество, Ø малоценное движимое имущество, Ø средства муниципального бюджета и внебюджетных фондов; Ø нематериальные активы (патенты, лицензии) и др.

Схема принятия решения по управлению муниципальной недвижимостью Формирование объекта недвижимости Учет объектов недвижимости Выбор наилучшего направления использования объектов недвижимости Анализ рынка Анализ обеспеченности жителей услугами социального характера Анализ экономическог о состояния объекта Прогнозы социальноэкономического развития территории Решение об использовании объекта Продажа Аренда Передача в доверительн ое управление Внесение доли в уставной капитал Инвестировани е, развитие объекта Прочее

Муниципальное имущество Имущество, переданное в управление МУП и МУ на правах хозяйственного ведения и оперативного управления Средства местных бюджетов Муниципальная казна Имущество, не закрепленное за муниципальными предприятиями и учреждениями

Управление муниципальным имуществом По вопросам, отнесенным к полномочиям местного самоуправления в части управления муниципальным имуществом, представительными органами местного самоуправления принимаются муниципальные правовые акты (положения). Наиболее типичные из них : ü о порядке управления и распоряжения муниципальным имуществом; ü о порядке сдачи в аренду и наем жилых и нежилых помещений; ü о порядке исчисления арендной платы; ü о порядке продажи муниципального имущества; ü программы приватизации муниципального имущества и др. Органы местного самоуправления обязаны вести учет наличия и изменения состава муниципального имущества. С этой целью ведется реестр муниципального имущества, представляющий собой информационную систему, построенную на единой для всей страны классификации, методологической основе и программной базе. Для организации учета и управления муниципальным имуществом в структуре местной администрации обычно создается Комитет по управлению имуществом (КУМИ или КУИ) или иной орган.

Способы управления муниципальной собственностью Местное население через участие в референдуме Представительный орган местной власти посредством принятия нормативных актов Способы управления муниципальной собственностью Исполнительный орган местной власти в результате непосредственного распоряжения объектами Через муниципальные предприятия или иные субъекты хозяйствования

Операции с муниципальным имуществом На основе анализа положений закона о местном самоуправлении 131 -ФЗ от 2003 года (ст. 51) и ГК ( часть 1 ст. 113, 209, 217, 265, 296. часть 2 ст. 608) можно констатировать, что органы местного самоуправления, распоряжаясь имуществом, могут совершать следующие действия : q передача в хозяйственное ведение муниципальным унитарным предприятиям; q передача в оперативное управление муниципальным казенным предприятиям и муниципальным бюджетным учреждениям; q сдача в аренду; q передача в концессию; q передача в доверительное управление; q отчуждение; q купля-продажа.

Преимущества и недостатки методов управления муниципальной собственностью Метод управления Преимущества Недостатки Продажа 1. Сравнительно быстрое получение относительно крупной суммы денежных средств единовременно. 2. Получение в будущем дополнительного дохода в виде налога на имущество 1. Потеря возможных доходов от использования объекта собственности в будущем. 2. Трудности в поиске покупателей, обладающих крупными средствами для полного выкупа Аренда 1. Появление стабильного источника дохода. 2. Возможность использования объектов собственности в будущем для целей территории 1. Потеря возможных доходов в виде налога на имущество. 2. Распределение денежных поступлений в долгосрочном периоде может привести к потерям от инфляции Внесение доли в 1. Получение дохода в долгосрочном уставный периоде в виде дивидендов. капитал АО 2. Возможность продажи акции или дочернего предприятия в будущем. 3. Сохранение контроля над предприятиями, значимыми для территории 1. Отсутствие денежных поступлений в краткосрочном периоде. 2. Появляется солидарная ответственность по обязательствам АО

Преимущества и недостатки методов управления муниципальной собственностью Метод управления Создание унитарного предприятия Преимущества 1. Получение дохода в долгосрочном периоде в виде отчислений от прибыли и платы за использование имуществом. 2. Решение задач социальноэкономического развития территории Инвестирование, 1. Решение задач социальноразвитие объекта экономического развития собственности территории. 2. Увеличение налогооблагаемой базы. 3. Возможность получения дохода в будущем от использования объекта собственности (продажа или аренда) Недостатки 1. Отсутствие денежных поступлений в краткосрочном периоде. 2. В некоторых случаях искусственная поддержка нерентабельных предприятий 1. Необходимость больших по объему единовременных вложений

Причины приватизации муниципальной собственности q высвобождение финансовых ресурсов для инвестиций в инфраструктуру и социальные программы q необходимость увеличения количества собственников q стимулирование и облегчение капиталовложений частного сектора q получение доходов для бюджета и создание новых рабочих мест q сокращение административного бремени государства q заинтересованность потребителей и производителей

В соответствии с этими законодательными актами муниципальные образования вправе выступать учредителями хозяйствующих субъектов в следующих организационно-правовых формах: ♦ коммерческие — открытые акционерные общества, общества с ограниченной ответственностью, муниципальные унитарные предприятия; ♦ некоммерческие — муниципальные учреждения, некоммерческие партнерства, фонды и автономные некоммерческие организации К муниципальным хозяйствующим субъектам, составляющим муниципальный сектор экономики, относятся муниципальные унитарные предприятия (МУП) и муниципальные учреждения.

Унитарным предприятием называется коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество. Унитарными могут быть только государственные и муниципальные предприятия. Разновидностью унитарного является казенное предприятие, которое создается органами местного самоуправления, как правило, для осуществления отдельных дотируемых видов деятельности или ведения убыточных производств. Муниципальное учреждение — это некоммерческая организация, созданная органом местного самоуправления для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Особенность управления названными хозяйствующими субъектами состоит в том, что муниципальное имущество, переданное муниципальным предприятиям и учреждениям, выделено из состава муниципальной казны и находится у муниципальных унитарных предприятий на праве хозяйственного ведения, а у муниципальных учреждений и казенных предприятий — на праве оперативного управления.

устанавливает лишь общие правила функционирования")

Право хозяйственного ведения предполагает, что собственник имущества (муниципальное образование) устанавливает лишь общие правила функционирования унитарного предприятия, не вмешиваясь в его текущую хозяйственную деятельность. Предприятие самостоятельно владеет, пользуется и распоряжается переданным ему имуществом. Право оперативного управления предполагает, что казенное предприятие или учреждение обладает правами владения, пользования и распоряжения муниципальным имуществом только в соответствии с целями своей деятельности и заданиями собственника (муниципального образования). Собственник вправе изъять излишнее либо используемое не по назначению имущество и распорядиться им по своему назначению. Таким образом, право оперативного управления является для хозяйствующего субъекта значительно более ограниченным, чем право хозяйственного ведения.

Муниципальные унитарные предприятия и муниципальные учреждения МУП МУ Сферы деятельности Жилищно-коммунальный комплекс Городской транспорт Кроме того: магазины, рынки, аптеки, кинотеатры, гостиницы, хлебозаводы и т. п. Детсады, школы, поликлиники, центры социального обслуживания, приюты и т. п. Правовые основания пользования и распоряжения муниципальным имуществом Хозяйственное ведение Оперативное управление

Функции муниципальных органов власти по отношению к муниципальным унитарным предприятиям: v принятие решений о создании унитарного предприятия; v определение целей, предмета и видов деятельности унитарного предприятия; v согласие на участие унитарного предприятия в ассоциациях и других объединениях коммерческих организаций; v утверждение устава унитарного предприятия, в том числе внесение в него изменений; v принятие решения о реорганизации или ликвидации унитарного предприятия в порядке, установленном законодательством, назначение ликвидационной комиссии и утверждение ликвидационных балансов унитарного предприятия; v формирование уставного фонда муниципального предприятии (не казенного); v назначение на должность руководителя унитарного предприятия, заключение с ним, изменение и прекращение трудового договора в соответствии с трудовым законодательством и иным содержащими нормы трудового права нормативными правовыми актами;

v согласование приема на работу главного бухгалтера , заключение с ним, изменение и прекращение трудового договора; v утверждение бухгалтерской отчетности и отчетов унитарного предприятия; v согласие на распоряжение недвижимым имуществом, а в случаях, установленных федеральными законами, иными нормативными правовыми актами или уставом унитарного предприятия, на совершение иных сделок; v осуществление контроля за использованием по назначению и сохранностью принадлежащего унитарному предприятию имущества; v утверждение показателей экономической эффективности деятельности унитарного предприятия и контроль их выполнения; v согласие на создание филиалов и открытие представительств унитарного предприятия; v согласие на участие унитарного предприятия в иных юридических лицах; v принятие решений о проведении аудиторских проверок, утверждение аудитора и определение размера оплаты его услуг; v утверждение цен и тарифов на продукцию и услуги МУП.

Неэффективность работы Некачественные МУ Отсутствие интереса в лучшей работе")

Проблемы функционирования МУП (дерево проблем) Неэффективность работы Некачественные МУ Отсутствие интереса в лучшей работе Финансовая несостоятельность Технические пределы сооружений и машин износ Низкие цены и тарифы утвержд. орган МСУ Отсутствие бюджетной поддержки Банкрот, потеря муниципальной собственности Отсутствие организации работы МУП Дефицит бюджета монополист надежда на бюджет Требуется постоянный и жесткий административный и финансовый контроль

Дерево решений проблем МУП Повышение эффективности работы МУП Снижение затрат, повышение качества Повышение цен, собираемости оплаты Изменение оргструктуры Увеличение дотаций Повышение доходов Мотивация труда Аренда Технологии Концессия STEP-анализ выбора решения: социальные, технические, экономические, политические последствия Акционирование Цель – достижимость, реальность, точечность, измеримость, время. Факторы выбора цели ресурсы (капитал, труд, время), социальность, политика. Сочетание условий: качественные и доступные услуги для населения при финансовом благополучии хозяйствующего субъекта

Функции уполномоченного органа местного самоуправления в отношении муниципального унитарного предприятия Функции Утверждает устав МУП Формирует уставный фонд Назначает по контракту и снимает директора, согласовывает назначение главного бухгалтера Осуществляет контроль за сохранностью и использованием по назначению имущества МУП Определяет предмет, цели и задачи деятельности Утверждает цены и тарифы на продукцию и услуги МУП Определяет порядок составления и утверждения показателей плана (программы) финансово-хозяйственной деятельности В случае реорганизации или ликвидации предприятия назначает ликвидационную комиссию и утверждает ликвидационный баланс

пользование Пожизненное наследуемое владение Аренда Сервитут (ограниченное пользование чужим земельным")

ФОРМЫ ЗЕМЛЕПОЛЬЗОВАНИЯ Постоянное (бессрочное) пользование Пожизненное наследуемое владение Аренда Сервитут (ограниченное пользование чужим земельным участком) Не предусмотрено Земельным кодексом Безвозмездное срочное пользование

Меры поддержки предприятий немуниципальной формы собственности Прямые § отсрочки по уплате налогов и других платежей в городской бюджет § льготный порядок аренды земли § включение предприятий в муниципальный заказ Косвенные § содействие участию предприятий в межрегиональных конкурсах и торгах § организационная поддержка маркетинговых и инвестиционных программ

Органы местного самоуправления имеют право получать арендную плату от муниципальных земель, сдаваемых в аренду, и земельный налог от иных собственников земельных участков на территории муниципального образования. Экономические механизмы землепользования в муниципальных образованиях могут быть следующими: Ø категорирование земель, которое может повлиять на планировку и социально-экономическое развитие территории; Ø оценка стоимости земель промышленных предприятий, что может повлиять на себестоимость выпускаемой ими продукции или размещение предприятия (вновь создаваемого); Ø земельные аукционы (дают возможность открытой реализации земельных участков, что приводит к увеличению поступлений в бюджет); Øрегулирование цен на рынке муниципальных земельных участков (это позволит привлечь новых инвесторов) и т. д.

Деловое сотрудничество Поддержка бизнеса Формы прямой поддержки 1. Субсидии 2. Премии за расширение рабочих мест 3. Скидки с арендной платы 4. Налоговые льготы и др. Формы косвенной поддержки 1. Гарантии по займам 2. Создание консультационн ых служб и подготовка кадров Муниципально-частное партнерство 1. Совместное использование муниципальной собственности ( например, в структуре АО) 2. Совместное финансирование инвестиционных проектов в сфере: – создания производственной и – социальной инфраструктуры; 3. Размещение муниципального – мелиорации земель, – благоустройства территорий; заказа и др. – утилизации бытовых отходов; – строительства автомобильных – дорог и пр.

До 1 января 2008 г. вопросы поддержки и развития малого бизнеса регулировались Федеральным законом от 14. 06. 1995 N 88 -ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации". 24. 07. 2007 принят Федеральный закон N 209 -ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" , вступивший в силу с 1 января 2008 г. Формы оказываемой поддержки 1. Финансовая поддержка (ст. 17) - может осуществляться в соответствии с законодательством Российской Федерации за счет средств бюджетов субъектов Российской Федерации, средств местных бюджетов путем предоставления субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов малого и среднего предпринимательства и организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства.

- осуществляется в виде передачи во владение и (или)")

2. Имущественная поддержка (ст. 18) - осуществляется в виде передачи во владение и (или) в пользование государственного или муниципального имущества, в том числе земельных участков, зданий, строений, сооружений, нежилых помещений, оборудования, машин, механизмов, установок, транспортных средств, инвентаря, инструментов, на возмездной , безвозмездной основе или на льготных условиях. 3. Информационная поддержка (ст. 19) - осуществляется в виде создания федеральных, региональных и муниципальных информационных систем и информационно-телекоммуникационных сетей и обеспечения их функционирования в целях поддержки субъектов малого и среднего предпринимательства.

- осуществляется в виде: • создания организаций, образующих инфраструктуру")

4. Консультационная поддержка (ст. 20) - осуществляется в виде: • создания организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства и оказывающих консультационные услуги субъектам малого и среднего предпринимательства, и обеспечения деятельности таких организаций; • компенсации затрат, произведенных и документально подтвержденных субъектами малого и среднего предпринимательства, на оплату консультационных услуг. Кроме того, в Законе N 209 -ФЗ отдельно определены особенности оказания поддержки по определенным направлениям деятельности: поддержка в области подготовки, переподготовки и повышения квалификации кадров (ст. 21); поддержка в области инноваций и промышленного производства (ст. 22); поддержка в области ремесленной деятельности (ст. 23); поддержка субъектов, осуществляющих сельскохозяйственную деятельность (ст. 25).

Установление налоговых льгот 2) Развитие систем")

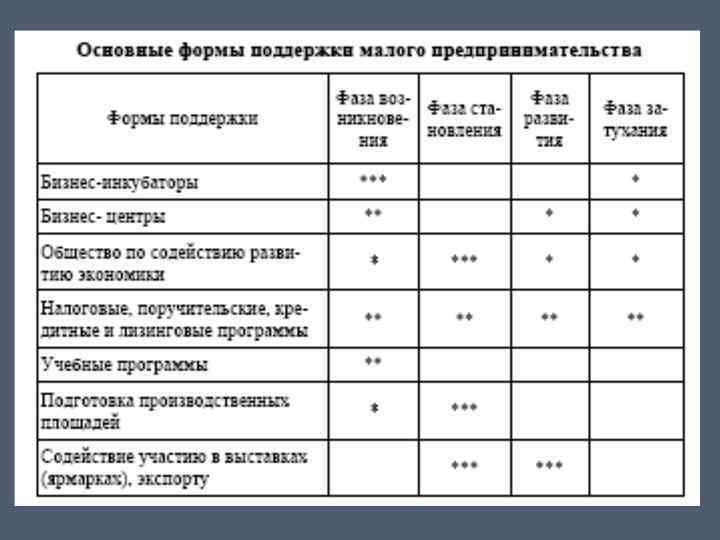

Формы поддержки малого бизнеса на местном уровне 1) Установление налоговых льгот 2) Развитие систем взаимного и ипотечного кредитования 3) Создание муниципальных бизнес-инкубаторов 4) Участие в учреждении местных фондов поддержки малого бизнеса, страховых и залоговых фондов 5) Организация конкурсов бизнес-планов по решению местных задач с последующей выдачей муниципального заказа 6) Создание учебно-деловых и консультационных центров содействия малому предпринимательству, наблюдательных советов и т. п.

Типовая программа поддержки малого и среднего бизнеса исходит из следующих основных направлений и принципов: ♦ формирование нормативно-правовой основы, включая льготное налогообложение , упрощение процедуры регистрации и лицензирования; ♦ привлечение субъектов малого предпринимательства на конкурсной основе к участию в городских программах местного развития и реализации муниципальных заказов; ♦ предоставление на конкурсной основе помещений для размещения производства товаров и оказания услуг с предоставлением льгот по арендной плате; ♦ обеспечение информационных, консалтинговых услуг, обеспечение начального профессионального образовательного уровня для начинающих предпринимателей (менеджмент, бизнеспланирование и т. п. ); ♦ оказание финансовой помощи начинающим предпринимателям, производителям товаров, работ, услуг за счет создаваемого в рамках Программы фонда поддержки малого предпринимательства; ♦ организация семинаров, встреч, конференций по проблемам малого бизнеса, выставок-ярмарок продукции субъектов малого предпринимательства и т. п.

Организационная инфраструктура поддержки малого предпринимательства муниципальных образований Администрация муниципального образования (Муниципальный орган поддержки малого предпринимательства) Федеральные и региональные органы поддержки малого предпринимательства Коммерческие банки Лизинговые компании Центр развития предпринимательства Муниципальный фонд поддержки малого предпринимательства Территориальное агентство по развитию предпринимательства Общественно-экспертный совет Технопарки и бизнес-инкубаторы

Муниципальный заказ как регулятор экономических процессов на муниципальном уровне В соответствии со ст. 17 Федерального Закона от 06. 10. 2003 г. № 131 -ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» формирование и размещение муниципального заказа относится к полномочиям органов местного самоуправления. Бюджетный Кодекс Российской Федерации (ст. 72, ч. 4) определяет муниципальный заказ как совокупность заключенных муниципальных контрактов на поставку товаров, производство работ, оказание услуг за счет средств местных бюджетов. Муниципальные нужды- потребности муниципальных образований, в частности, городского хозяйства, в товарах, работах и услугах, необходимых для решения вопросов местного значения и осуществления отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами субъектов Российской Федерации.

Муниципальный заказ Расходование целевых средств нередко происходит в форме муниципального заказа для выполнения определенных программ. 1. Размещение заказов на поставки товаров, выполнение работ, оказание услуг для муниципальных нужд осуществляется в порядке, предусмотренном Федеральным законом от 21 июля 2005 года N 94 ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд". 2. Муниципальный заказ на поставки товаров, выполнение работ и оказание услуг оплачивается за счет средств местного бюджета. 3. Порядок формирования, обеспечения размещения, исполнения и контроля за исполнением муниципального заказа устанавливается уставом муниципального образования и нормативными правовыми актами органов местного самоуправления в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации.

Понятие муниципального заказа Система муниципального заказа – важный регулятор экономических процессов на территории МО Способ конкурсной закупки определенных видов материальных ресурсов для муниципальных нужд либо муниципальных услуг Идеология формирования и исполнения расходной части местного бюджета неверно, так как через муниципальный заказ должна проходить вся продукция для муниципальных нужд и все виды муниципальных услуг, оплачиваемых из бюджета Элемент системы управления финансовыми ресурсами МО

Задачи муниципального заказа Снижение затрат на отдельные виды товаров и услуг Адресное предоставление услуг гражданам, нуждающимся в социальной поддержке Приоритетное развитие отдельных видов услуг, объемы которых не регулируются рынком Сокращение сроков исполнения услуг Обеспечение качества предоставляемых услуг Сведение к минимуму фактов коррупции

Проблемы развития системы МЗ Отсутствие организационных условий применения муниципального заказа Неосознанность преимуществ МЗ Коррумпированность администраций не имея достаточной информации о рынке Отсутствие единой организационной структуры Каждое подразделение самостоятельно ищет поставщиков Потери для местного бюджета

Принципы осуществления МЗ Органы МСУ должны обеспечить при размещении муниципального заказа Жесткий контроль за формированием и исполнением заказов Соблюдение свободы конкуренции Экономию бюджетных средств Составление заявки на плановый финансовый год по поставке продукции в объемах затрат по сметам расходов бюджета и действующим ценам Целесообразность и возможность приобретения Согласованность между подразделениями Сведение в общий сводный план, утверждение Размещение муниципального заказа Поставка товаров поставщиком

Основными принципами реализации муниципального заказа на поставку продукции и оказание услуг для муниципальных нужд являются: ü обеспечение максимальной экономичности и эффективности поставки товаров, выполнения работ, оказания услуг; ü развитие добросовестной конкуренции среди исполнителей муниципального заказа; ü обеспечение объективности и обоснованности расходов средств бюджета города; ü обеспечение оптимального соотношения цены и качества муниципального заказа.

Финансы муниципальных образований представляют собой совокупность денежных средств, направляемых на экономическое и социальное развитие муниципальных образований. Местные финансы включают в себя средства местных бюджетов, государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления и др. финансовые средства.

Источники муниципальных финансов государственные средства, передаваемые органам местного самоуправления органами государственной власти в виде доходных источников и прав, предусмотренных законодательством собственные средства муниципального образования, создаваемые за счет деятельности органов местного самоуправления (доходы от использования муниципальной собственности, плата за услуги и т. п. ); заемные средства или муниципальный кредит

")

СТРУКТУРА МУНИЦИПАЛЬНЫХ ФИНАНСОВ Бюджет муниципалитета (в том числе кредиторская и дебиторская задолженность перед бюджетом) СТРУКТУРА МУНИЦИПАЛЬНЫХ ФИНАНСОВ Финансы муниципальных унитарных предприятий и муниципальных учреждений Финансы хозяйственных обществ, акциями (долями) которых владеет муниципалитет Финансы, которые генерируются муниципальной собственностью

Основа финансов муниципальных образований - местные бюджеты. Бюджет, по определению, данному Бюджетным кодексом РФ, это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Местные бюджеты представлены доходной и расходной частями.

Правовой основой местных бюджетов в РФ в настоящий момент являются: 1. Конституция РФ. В главе 8 «Местное самоуправление» закреплено право органов местного самоуправления формировать, утверждать и исполнять местный бюджет, устанавливать местные налоги и сборы. Органы местного самоуправления «могут наделяться законом отдельными государственными полномочиями с передачей необходимых для их осуществления материальных и финансовых средств» (ст. 132). 2. Бюджетный кодекс РФ. Это главный документ в бюджетном законодательстве. Им устанавливаются общие принципы бюджетного законодательства, правовые основы функционирования бюджетной системы, основы бюджетного процесса и порядок регулирования межбюджетных отношений. 3. Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. № 131 -ФЗ. , который устанавливает общие правовые, территориальные, организационные и экономические принципы организации местного самоуправления в РФ, определяет государственные гарантии его осуществления. 4. Налоговый Кодекс РФ, определяющий основы формирования налоговой базы доходов местных бюджетов. Органы местного самоуправления в пределах своей компетенции принимают нормативные правовые акты, регулирующие бюджетные правоотношения. Эти нормативные акты не могут противоречить Бюджетному кодексу, которым устанавливаются основы бюджетного процесса.

К ведению органов местного самоуправления в области регулирования бюджетных правоотношений относятся: ü составление и рассмотрение проектов местных бюджетов, ü утверждение и исполнение местных бюджетов, ü осуществление контроля за их исполнением и утверждение отчетов об исполнении местных бюджетов; ü определение порядка направления в местные бюджеты доходов от использования муниципальной собственности, местных налогов и сборов, иных доходов местных бюджетов, а также осуществление отдельных расходных обязательств; ü определение порядка и предоставление финансовой помощи из местного бюджета; ü определение порядка и осуществление муниципальных заимствований и управление муниципальным долгом.

Доходы муниципальных бюджетов и пути их увеличения Доходы муниципального бюджета – это денежные средства, поступающие в соответствии с законодательством РФ в распоряжение органов местного самоуправления. Источники доходов или финансовые ресурсы МО можно классифицировать по различным признакам: – налоговые и неналоговые; – собранные на территории муниципального образования и полученные от других уровней бюджетной системы в порядке бюджетного регулирования; – законодательно закрепленные (собственные) и полученные от государства целевым назначением (субвенции) для выполнения отдельных государственных полномочий; – принадлежащие МО и заемные; – входящие в состав муниципальной казны и принадлежащие муниципальным предприятиям и учреждениям. Для обеспечения единой методологии и сопоставимости показателей бюджетов всех уровней в РФ введена единая бюджетная классификация, установленная ФЗ «О бюджетной классификации в РФ» .

Структура доходов муниципального бюджета Доходы муниципального бюджета Налоги Неналоговые поступления Муниципальный кредит Доходы от собственной хозяйственной деятельности

Доходы местных бюджетов формируются за счет собственных доходов: доходы от местных налогов и сборов, отчисления от федеральных и региональных налогов и сборов, от муниципальных предприятий и другого имущества, безвозмездные перечисления из бюджетов других уровней, средства от самообложения граждан, штрафы, добровольные пожертвования, инвестиционные программы и др. ). Налоговые доходы: земельный налог, налог на имущество физических лиц. Неналоговые доходы: доходы от использования имущества, находящегося в муниципальной собственности, от сдачи имущества в аренду, от платных услуг, которые оказывают органы муниципального образования, перечисления от добровольных взносов и пожертвований граждан, предприятий, учреждений, штрафы, налагаемые в соответствии с Ко. АП РФ (за загрязнение окружающей среды, порчу памятников истории и культуры, принадлежащих МО, нарушение правил торговли и др. ). Отчисления в бюджеты муниципальных образований от государственных (федеральных и субъектов РФ) налогов и сборов. Финансовая помощь, получаемая органами местного самоуправления от государственной власти.

Основным источником доходов бюджетной системы являются налоги. Налоговая система РФ представлена федеральными, региональными и местными налогами: 1) федеральные налоги устанавливаются федеральным законодательством и взимаются на всей ее территории. В соответствии со ст. 13 НК, к ним относятся: § налог на добавленную стоимость; § акцизы; § налог на доходы физических лиц ; § налог на прибыль организаций; § налог на добычу полезных ископаемых; § водный налог; § сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; § государственная пошлина; 2) региональные налоги устанавливаются федеральным законодательством и взимаются на всей ее территории, при этом конкретные их ставки определяются законами субъектов РФ. К ним относятся: § транспортный налог; § налог на игорный бизнес; § налог на имущество организаций; 3) местные налоги устанавливаются федеральным законодательством и взимаются на всей ее территории, а их ставки конкретизируются нормативными правовыми актами представительных органов муниципальных образований. К местным относятся земельный налог и налог на имущество физических лиц.

В соответствие со ст. 62 БК неналоговые доходы МО формируются за счет: – доходов от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, - по нормативу 100 процентов; – доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, - по нормативу 100 процентов; – доходов от платных услуг, оказываемых муниципальными бюджетными учреждениями; – части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами представительных органов В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду -по нормативу 40 процентов. В бюджеты городских округов и муниципальных районов доходы от передачи в аренду и продажи земель до разграничения собственности на землю, находящуюся в границах муниципальных образований – 50 -100 процентов.

Следующий вид классификации - доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных налогов и сборов. К собственным доходам бюджетов относятся виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ: q налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах; q неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством Российской Федерации; q доходы, полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Федерального фонда компенсаций и (или) региональных фондов компенсаций.

Доходы бюджета муниципального образования Собранные на территории муниципального образования 1. Местные налоги и сборы Полученные из бюджетов других уровней 1. Дотации на выравнивание бюджетной обеспеченности 2. Законодательно закрепленные 2. Субсидии для долевого финансирования доли федеральных и региональных инвестиционных программ и проектов налогов 3. Имущественные доходы 3. Субсидии для долевого финансирования приоритетных социально значимых расходов 4. Средства самообложения граждан 4. Субвенции на осуществление отдельных государственных полномочий 5. Часть прибыли муниципальных предприятий 5. Иная финансовая помощь 6. Доходы от оказания платных услуг муниципальными учреждениями 7. Штрафы, зачисляемые в местные бюджеты 8. Другие источники

Примерная структура доходов местного бюджета Наименование доходов Федеральные налоги Доля в общем объеме доходов (%) (г. Серпухов МО) (г. Владимир) 37, 0 39, 9 1, 0 10, 2 Неналоговые доходы 28, 0 7, 3 Доходы от предпринимательской деятельности 22, 0 5, 7 Безвозмездные перечисления из др. бюджетов 12, 0 36, 9 Местные налоги

Пути повышения доходной части бюджета 1. Увеличение налогооблагаемой базы за счет поддержки развития промышленности и малого бизнеса на территории МО; 2. Повышение эффективности использования муниципального имущества, включая землю. В качестве регуляторов могут выступать ставки арендной платы за землю, нежилые помещения и другое имущество, их умелая дифференциация в зависимости от местоположения, инфраструктурной обеспеченности, вида деятельности; 3. Повышение эффективности работы МУП и муниципальных учреждений; 4. Организация работы по оперативному учету и погашению задолженности перед бюджетом; 5. Разработка эффективных инвестиционных и социальнозначимых проектов и программ, под которые могут быть получены на условиях софинансирования субсидии из соответствующих фондов субъектов РФ; 6. Использование заемных средств.

за счет поддержки")

Пути повышения доходной части местного бюджета Увеличение налогооблагаемой базы (налогового контингента) за счет поддержки развития промышленности и малого бизнеса на территории МО Повышение эффективности использования муниципального имущества, включая землю. (Ставки арендной платы, их дифференциация в зависимости от месторасположения, вида деятельности, инфраструктурной обеспеченности) Использование в отдельных случаях заемных средств Повышение собираемости налогов и платежей Иные

Финансовая помощь может быть представлена в следующих формах: Дотации - средства, предоставляемые на безвозмездной и безвозвратной основе из федерального бюджета или бюджета субъекта РФ для покрытия текущих расходов. Субвенции выделяются муниципальным образованиям на безвозмездной и безвозвратной основе из федерального бюджета или бюджета субъекта РФ, но в отличие от дотаций для использования в конкретных целях и в установленный срок. Субсидии — средства, предоставляемые местным бюджетам сверху на условиях долевого финансирования целевых расходов.

Расходы местных бюджетов и пути их оптимизации Расходы бюджета, в соответствии с Бюджетным кодексом РФ, представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и органов местного самоуправления. Сейчас состав и структура расходов бюджетов определяются тем кругом вопросов, которые находятся в ведении органов власти и управления соответствующего уровня. Статья 86 БК РФ. Расходные обязательства муниципального образования 1. Расходные обязательства муниципального образования возникают в результате: - принятия муниципальных правовых актов по вопросам местного значения; - принятия муниципальных правовых актов при осуществлении органами местного самоуправления переданных им отдельных государственных полномочий. 2. Расходные обязательства муниципального образования по первому направлению устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита соответствующего местного бюджета. 3. Расходные обязательства муниципального образования по второму направлению деятельности исполняются за счет и в пределах субвенций из бюджета субъекта Российской Федерации.

Структура расходов местных бюджетов Расходы Бюджет текущих расходов Финансирование муниципального хозяйства Финансирование социальнокультурной сферы Бюджет развития Большинство МО не имеют Капитальное строительство и реконструкция Капитальный ремонт Расходы на управление Страхование и прочие расходы Инновационные мероприятия Обслуживание муниципального долга Расходы на ЖКХ, образование и здравоохранение составляют 7580% бюджетных расходов Защищенные статьи – зарплата, комуслуги и питание в бюджетных учр. , медикаменты, пособия, компенсации

Классификация расходов I. Обязательные и необязательные расходы II. Текущие расходы и расходы на развитие

Расходы из местного бюджета осуществляются в соответствии с реестром расходных обязательств МО, который устанавливается решением его представительного органа. Расходная часть бюджетов муниципальных образований определяется их представительными органами при составлении местных бюджетов. Расходы бюджета используются: ü на решение вопросов местного значения (строительство и ремонт необходимых объектов, местных дорог и т. д. ), ü на инвестиции и расширение производства, ü на развитие муниципальных предприятий и учреждений, ü для благоустройства, улучшения санитарного состояния и гигиены населенных пунктов, ü для проведения местных выборов и референдумов, ü для выплаты процентов и погашения долга по займам, ü капиталовложений в муниципальные и иные предприятия, ü страхования муниципальных объектов, муниципальных служащих, гражданской ответственности и предпринимательского риска, ü для выдачи дотаций малообеспеченным семьям и др.

Статья 87 БК РФ Реестры расходных обязательств Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств. Под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств. Реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией муниципального образования. Реестр расходных обязательств муниципального образования представляется финансовым органом муниципального образования в финансовый орган субъекта Российской Федерации в порядке, установленном финансовым органом субъекта Российской Федерации.

Пути сокращения расходов местных бюджетов Возможные пути сокращения расходов Повышение работы МУ, МУП Нормирование расходов на оказание отдельных видов МУ Установление экономически Поддержка, а в отдельных обоснованных цен и тарифов на МУ, случаях прямое расширение спектра платных услуг финансирование внедрения ресурсосберегающих Усиление контроля за технологий расходованием Привлечение частного бюджетных средств бизнеса к оказанию отдельных видов услуг Конкурсное размещение муниципального заказа

")

Направления оптимизации расходов бюджета муниципального образования 1. Внедрение методов бюджетирования, ориентированного на результат (БОР) 2. Расширение полномочий администраторов бюджетных средств в выполнении поставленных перед ними задач. Подобная мера, повышает заинтересованность в экономии бюджетных ресурсов за счет их эффективного использования 3. Разработка механизма оценки полной стоимости бюджетных услуг, в первую очередь, в социальной сфере, и их нормативное финансирование 4. Повышение эффективности системы управления муниципальными предприятиями 5. Совершенствование методов отбора инвестиционных проектов, финансируемых за счет бюджета города 6. Совершенствование методов реализации муниципального заказа 7. Привлечение общественности к участию в бюджетном процессе

могут быть: v бюджетные средства, полученные от")

Источниками финансирования дефицита бюджета (ст. 96 БК) могут быть: v бюджетные средства, полученные от бюджетов других уровней бюджетной системы РФ; v муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования ; v кредиты, полученные от кредитных организаций; v поступления от продажи имущества, находящейся в муниципальной собственности.

Могут быть использованы следующие методы выравнивания бюджетной обеспеченности: 1. Метод предоставления одинакового объема дотаций на душу населения 2. Метод пропорционального выравнивания 3. Метод выравнивания до максимально возможной (по возможностям бюджета субъекта РФ) степени достижения критериального уровня. Для обеспечения финансовой помощи образуются региональные и муниципальные фонды: 1. На уровне субъекта РФ и муниципальных районов: -региональные и районные фонды финансовой поддержки муниципальных образований (для выравнивания бюджетной обеспеченности); - фонды софинансирования социальных расходов (для предоставления субсидий для долевого финансирования приоритетных социально значимых расходов- строительство дорог, больниц). 2. На уровне субъектов РФ: - фонд муниципального развития (для реализации инвестиционных проектов); - региональный фонд компенсаций (для субвенций на осуществление гос. полномочий – помощь ветеранам, субсидии на жилье, содержание центров соц. обслуживания граждан, соц. помощи и соц. защиты, помощь многодетным семьям и др. )

Обеспечение сбалансированности и устойчивости местных бюджетов Условия достижения устойчивости местного бюджета Совпадение доходов и расходов Дефицит не более 10% от собственных доходов бюджета Наличие источников покрытия дефицита Повышение собственной доходной базы Четко установленные поступления бюджетов других уровней Возложение госполномочий с обязательным финансированием Самостоятельное решение органами МСУ вопроса сбалансированности и устойчивости местного бюджета практически невозможно в силу зависимости от вышестоящих бюджетов (абсолютное число МО – дотационные)

Муниципальная финансовая политика Цели и инструменты муниципальной финансовой политики Обеспечение текущих расходов бюджета для достижения качества жизни населения на уровне не ниже минимальных социальных стандартов Обеспечение формирования бюджета развития для решения перспективных задач Обеспечение субъектом РФ финансирования переданных полномочий Обеспечение сбалансированности бюджета Совершенствование бюджетного процесса Казначейское исполнение бюджета Встраивание в бюджетный процесс системы муниципального заказа Муниципальный кредит Разработка сводного финансового баланса территории Муниципальная финансовая политика – совокупность целей и методов эффективного использования финансовых ресурсов муниципального образования в интересах населения

Социальная политика органов местного самоуправления

Муниципальная социальная политика - это система целей, задач и механизмов их реализации, направленных на обеспечение населения социальными услугами, содержание и развитие социальной сферы муниципального образования. Она строится в русле социальной политики государства и во взаимодействии с органами государственной власти, в первую очередь с органами власти субъектов РФ. Через муниципальную социальную политику реализуются как собственные полномочия местного самоуправления, так и переданные на муниципальный уровень государственные полномочия в социальной сфере.

Социальная сфера ü организация и представление дошкольного и общего среднего образования (за исключением полномочий по финансовому обеспечению образовательного процесса, отнесенных к полномочиям органов гос. власти субъекта РФ) - для муниципальных районов; ü организация оказания скорой медицинской помощи, первичной медико-санитарной помощи в амбулаторно-поликлинических и больничных учреждениях – для муниципальных районов; ü создание условий для развития культуры, физкультуры и спорта, досуга, местного народного художественного творчества; ü работа с детьми и молодежью, обеспечение малоимущих граждан, нуждающихся в улучшении жилищных условий, жилыми помещениями в соответствии с законодательством.

Основные компоненты социальной сферы Занятость, условия труда и отдыха Уровень материального благосостояния Обеспеченность жильем и бытовые условия Основные компоненты социальной сферы Условия воспитания, образования и здравоохранения Возможности освоения духовных ценностей Доступность участия в управлении общественными делами

Модели социальной политики "бисмарковская" "бевериджская" Устанавливает жесткую связь между Исходит из того, что любой человек, уровнем социальной защиты человека и независимо от принадлежности к успешностью (длительностью) его активному населению, имеет право на профессиональной деятельности. минимальную защищенность. Государства, придерживающиеся данной модели считаются либеральными. Государства, придерживающиеся данной модели считаются социальными. В обобщенном виде различия между социальным и либеральным государством сводятся к сочетанию трех принципов социальной поддержки гражданина со стороны государства и общества: что ты имеешь; что ты сделал; кто ты есть. Государство отдает приоритет темпам роста экономики и снижению налогового бремени. В социальной сфере оно действует главным образом на основе принципа "что ты имеешь" и частично "что ты сделал" и стремится ограничить социальную политику помощью лишь тем, кто не имеет других достаточных доходов (так называемой "адресной" помощью), что сохраняет стремление индивида к самостоятельности и самореализации и предотвращает перенесение Система социальной защиты основана прежде всего на принципе "кто ты есть" (к какой возрастной или социальной группе принадлежишь) и частично на принципе "что ты сделал" (трудовой стаж, средний заработок и т. д. ). Действуют мощные перераспределительные механизмы, позволяющие с помощью налогов забирать излишки у богатых в бюджет государства и передавать их в качестве социальной поддержки бедным. Следствием высокого уровня налогообложения в социальных

Алгоритм выработки социальной политики Социальная диагностика, выявление социальных проблем Определение социальных приоритетов, социальное целеполагание Разработка системы социальных показателей, норм и нормативов Оценка ресурсов, необходимых для достижения намеченных целей Разработка системы мероприятий, согласованных по срокам, ресурсам и исполнителям Оценка социальных, экономических и политических последствий реализации разработанной системы мер

Минимальные социальные стандарты Социальный стандарт- минимально необходимый уровень удовлетворения социальных потребностей населения. Примеры минимальных социальных стандартов: ü минимальный уровень оплаты труда; ü минимальный уровень социальных пенсий и других социальных выплат; ü нормативная обеспеченность жилой площадью; ü предельная доля оплаты жилищно-коммунальных услуг в совокупном доходе семьи; ü образовательные стандарты и программы, в пределах которых образование является бесплатным; ü перечень лечебно-профилактических услуг, оказываемых за счет бюджетных средств. Социальные нормы - единые или групповые для однородных территорий меры социальных потребностей. Примеры социальных норм: ü норма обеспеченности населения учреждениями социально-культурной сферы; ü нормы наполняемости школьных классов и групп в детских дошкольных учреждениях; ü нормы суточного потребления воды на одного жителя; ü нормы обеспечения населения отдельными социальными услугами; ü нормы кадрового и материального обеспечения при оказании социальных услуг.

Разграничение полномочий между уровнями власти в сфере социальной политики В Ø Ø задачи федерального уровня власти входит: установление основ государственной социальной политики, правовое регулирование отношений в социальной сфере, разработка федеральных программ социального развития страны, разработка и утверждение государственных минимальных социальных стандартов федерального уровня, Ø обеспечение государственных гарантий их реализации. Субъекты РФ : Ø разрабатывают основы региональной социальной политики с учетом исторических и культурных традиций; Ø устанавливают региональные социальные стандарты и нормы, Ø учитывающие государственные минимальные социальные стандарты; Ø заботятся о сохранении и укреплении социальной инфраструктуры, находящейся в собственности субъектов РФ; Ø организуют подготовку, переподготовку и повышение квалификации работников в области образования, культуры, здравоохранения, социальной защиты населения; Ø обеспечивают соблюдение законодательства РФ во всех сферах социальной политики.

Разграничение полномочий между уровнями власти в сфере социальной политики Муниципальный уровень призван конкретизировать методы, способы и механизмы достижения целей, определенных в рамках федеральной и региональной социальной политики, в соответствии с особенностями конкретных территорий. Задачей органов местного самоуправления, как наиболее приближенных к населению, является непосредственное предоставление комплекса социальных услуг, обеспечивающих условия для жизнедеятельности человека и его воспроизводства. На основе региональных норм и нормативов органами местного самоуправления могут разрабатываться местные социальные нормы и нормативы, учитывающие специфику конкретного муниципального образования. Компетенция муниципальных образований разных типов в сфере социальной политики определена Федеральным законом 2003 года.

Компетенция муниципальных образований в социальной сфере Поселения Муниципальные районы Организация библиотечного обслуживания населения Организация библиотечного обслуживания поселений (обеспечение услугами библиотечного коллектора) Создание условий для организации досуга и обеспечения жителей поселений услугами организаций культуры Организация предоставления общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования по основным общеобразовательным программам, за исключением полномочий по финансовому обеспечению образовательного процесса, отнесенным к компетенции субъектов РФ Охрана и сохранение объектов культурного наследия (памятников истории и культуры) местного (муниципального) значения Организация предоставления дополнительного образования Обеспечение условий для развития на территории поселения массовой физической культуры и спорта Организация предоставления общедоступного бесплатного дошкольного образования Создание условий для массового отдыха жителей поселения и обустройство мест массового отдыха Организация отдыха детей в каникулярное время Оказание содействия в установлении опеки и попечительства над нуждающимися в этом жителями поселения Организация оказания скорой медицинской помощи (за исключением санитарно-авиационной), первичной медико-санитарной помощи в амбулаторнополиклинических и больничных учреждениях, медицинской помощи женщинам в период беременности, во время и после родов Опека и попечительство Компетенция городских округов включает в себя сумму компетенции поселений и муниципальных районов.

Принцип разделения компетенции между поселениями и муниципальными районами: на уровень муниципальных районов вынесены в основном вопросы образования и здравоохранения, требующие соответствующей инфраструктуры, сложного оборудования и технических средств, информационного обеспечения, подготовленных кадров и значительных расходов на содержание. Фактический объем социальных услуг, предоставляемых населению органами местного самоуправления, значительно шире предусмотренного ФЗ 2003 года. В частности, многие муниципальные образования содержат: v комплексные центры социального обслуживания ветеранов и других социальных групп; v социально-реабилитационные центры и социальные приюты для несовершеннолетних; v дома инвалидов и престарелых; v детские дома; v учреждения временного проживания для лиц без определенного места жительства или попавших в критические жизненные ситуации (беженцы, погорельцы и т. п. ); v центры психолого-педагогической помощи населению; v центры экстренной психологической помощи по телефону и т. д.

Органы местного самоуправления также: Ø осуществляют мероприятия и финансируют организационные структуры по борьбе с наркоманией, детской беспризорностью, Ø содействуют организации занятости населения, Ø участвуют в подготовке и регистрации трудовых соглашений между трудовыми коллективами и работодателями на территории муниципальных образований, в разрешении трудовых споров. В свете Федерального закона 2003 года социальные услуги всех перечисленных учреждений и виды деятельности органов местного самоуправления, а также выплата заработной платы педагогических работников и другие расходы по финансовому обеспечению образовательного процесса должны рассматриваться как государственные полномочия. Органы МСУ могут возлагаться на органы местного самоуправления городских округов и муниципальных районов федеральными законами субъектов РФ, с выделением необходимых для их выполнения материальных и финансовых средств. Это соответствует принципу субсидиарности и целесообразно, поскольку органы местного самоуправления лучше знают все условия и факторы предоставления конкретных социальных услуг конкретным людям.

К основным направлениям муниципальной социальной политики, фактически реализуемым органами местного самоуправления относятся: Ø содействие занятости населения и обеспечению благоприятных условий труда на предприятиях, расположенных на территории муниципального образования; Ø содействие обеспечению граждан жильем путем создания условий для жилищного строительства и прямое обеспечение помещениями малоимущих граждан, нуждающихся в улучшении жилищных условий; Ø участие в обеспечении социальной поддержки отдельных групп населения; Ø организация муниципальной системы здравоохранения, обеспечение санитарного благополучия населения; Ø организация предоставления образовательных услуг, содержание и развитие муниципальных учреждений дошкольного, основного общего и профессионального образования; Ø создание условий для деятельности учреждений культуры и досуга в муниципальном образовании, содержание муниципальных учреждений культуры и мест массового отдыха, сохранение памятников истории и культуры, находящихся в муниципальной собственности; Ø создание условий для развития физической культуры и спорта в муниципальном образовании, содержание муниципальных физкультурноспортивных сооружений; Ø реализация муниципальной молодежной политики.

Разработка конкретной системы мероприятий в рамках муниципальной социальной политики должна учитывать тип данного муниципального образования и специфику местного сообщества. Она осуществляется и реализуется органами местного самоуправления с привлечением широких слоев общественности. В представительном органе муниципального образования, как правило, создаются комитеты и комиссии по социальной политике. В структуре местной администрации обычно есть заместитель главы по социальным вопросам и структурные подразделения, курирующие то или иное направление социальной политики (образование, здравоохранение, культура, социальная защита и т. д. ). Данные структурные подразделения координируют свою деятельность с соответствующими государственными органами субъекта РФ.

Презентация к экзамену.pptx