prezentatsiya_ASC_1 (1).pptx

- Количество слайдов: 18

Система показників відповідальності – ASC: основні групи зацікавлених сторін; внески, стимули і ключові показники ASC Підготув: студент групи

Система показників відповідальності – ASC: основні групи зацікавлених сторін; внески, стимули і ключові показники ASC Підготув: студент групи

Одним з перших ідею врахування інтересів зацікавлених сторін в управлінні компаніями сформулював відомий економіст Р. Фрімен у 1984 році, який доводив, що стратегічне управління фірмами приватного сектору може бути набагато ефективнішим і результативнішим, якщо менеджери почнуть враховувати інтереси різних зацікавлених сторін.

Одним з перших ідею врахування інтересів зацікавлених сторін в управлінні компаніями сформулював відомий економіст Р. Фрімен у 1984 році, який доводив, що стратегічне управління фірмами приватного сектору може бути набагато ефективнішим і результативнішим, якщо менеджери почнуть враховувати інтереси різних зацікавлених сторін.

Зацікавленою стороною, за визначенням Фрімена, може бути будь-яка група чи особа, яка: • сама може впливати на досягнення цілей організації; • на яку впливає досягнення цілей організації.

Зацікавленою стороною, за визначенням Фрімена, може бути будь-яка група чи особа, яка: • сама може впливати на досягнення цілей організації; • на яку впливає досягнення цілей організації.

Особливості теорії зацікавлених сторін: 1. Призначена одночасно описувати і визначати структуру і функціонування певної корпорації. 2. Розглядає корпорацію як деякий організаційний об'єкт, через який численні і різноманітні учасники вирішують свої численні завдання. 3. Є загальною і всебічною, але у той же час має і практичну цінність.

Особливості теорії зацікавлених сторін: 1. Призначена одночасно описувати і визначати структуру і функціонування певної корпорації. 2. Розглядає корпорацію як деякий організаційний об'єкт, через який численні і різноманітні учасники вирішують свої численні завдання. 3. Є загальною і всебічною, але у той же час має і практичну цінність.

постачальників клієнтів (споживачів) менеджерів і") Серед найбільш вагомих груп зацікавлених сторін виділяють: акціонерів (власників) постачальників клієнтів (споживачів) менеджерів і працівників державні (урядові) структури

Серед найбільш вагомих груп зацікавлених сторін виділяють: акціонерів (власників) постачальників клієнтів (споживачів) менеджерів і працівників державні (урядові) структури

призначена для пошуку своєрідного") Система показників відповідальності (ASC) призначена для пошуку своєрідного "балансу інтересів" між самим підприємством і різними зацікавленими сторонами. Вперше була описана Фредом Ніколсом у 2000 році. Система є зручним способом впровадження теорії зацікавлених сторін у практичну сферу.

Система показників відповідальності (ASC) призначена для пошуку своєрідного "балансу інтересів" між самим підприємством і різними зацікавленими сторонами. Вперше була описана Фредом Ніколсом у 2000 році. Система є зручним способом впровадження теорії зацікавлених сторін у практичну сферу.

На початку 2000 -х років більшість західних компаній та неприбуткових організацій тією чи іншою мірою вивчають взаємозв'язки і взаємовідносини між різними зацікавленими сторонами. Ці взаємовідносини називаються "зв'язком контрактів". Ці «контракти» (або взаємозв'язки) розглядаються як внески різних зацікавлених сторін взамін вигід та стимулів, які забезпечує компанія (організація). Внески і стимули (вигоди) мають відносний характер, що робить обмін між двома сторонами взаємним. Взаємною є також відповідальність, яку беруть на себе сторони.

На початку 2000 -х років більшість західних компаній та неприбуткових організацій тією чи іншою мірою вивчають взаємозв'язки і взаємовідносини між різними зацікавленими сторонами. Ці взаємовідносини називаються "зв'язком контрактів". Ці «контракти» (або взаємозв'язки) розглядаються як внески різних зацікавлених сторін взамін вигід та стимулів, які забезпечує компанія (організація). Внески і стимули (вигоди) мають відносний характер, що робить обмін між двома сторонами взаємним. Взаємною є також відповідальність, яку беруть на себе сторони.

Структура моделі ASC

Структура моделі ASC

Послідовність впровадження моделі ASC 1. Ідентифікація зацікавлених сторін 3. Ранжування внесків і стимулів за пріоритетом 2. Визначення внесків та стимулів 4. Визначення показників для кожного внеску і стимулу 5. Практичне застосування вибраних показників для підготовки і прийняття стратегічних управлінських рішень

Послідовність впровадження моделі ASC 1. Ідентифікація зацікавлених сторін 3. Ранжування внесків і стимулів за пріоритетом 2. Визначення внесків та стимулів 4. Визначення показників для кожного внеску і стимулу 5. Практичне застосування вибраних показників для підготовки і прийняття стратегічних управлінських рішень

Відмінності між моделями BSC і ASC Перша з них полягає у тому, що у першому і другому випадках «баланс» встановлюється між різними речами: у моделі ВSС - між різними групами фінансових і нефінансових показників у моделі ASC - між підприємством і зацікавленими сторонами

Відмінності між моделями BSC і ASC Перша з них полягає у тому, що у першому і другому випадках «баланс» встановлюється між різними речами: у моделі ВSС - між різними групами фінансових і нефінансових показників у моделі ASC - між підприємством і зацікавленими сторонами

Друга відмінність - це зміст і кількість складових частин цих моделей. Класичний варіант ВSС передбачає побудову 4 -х взаємопов'язаних блоків (фінанси, клієнти, внутрішньогосподарські процеси, зростання і навчання), до яких, при потребі, без проблем можна додати 5 -ий, 6 -ий блок і т. д.

Друга відмінність - це зміст і кількість складових частин цих моделей. Класичний варіант ВSС передбачає побудову 4 -х взаємопов'язаних блоків (фінанси, клієнти, внутрішньогосподарські процеси, зростання і навчання), до яких, при потребі, без проблем можна додати 5 -ий, 6 -ий блок і т. д.

В найпростішій моделі ASC також присутні чотири блоки: менеджери персонал постачальники покупці Разом з тим, ланцюжок визначення ключових показників у кожному блоці моделі ASC дещо відрізняється від моделі ВSС: а) модель ASC: зацікавлені сторони внески/стимули - показники; б) модель ВSС: ключові напрями - цілі показники.

В найпростішій моделі ASC також присутні чотири блоки: менеджери персонал постачальники покупці Разом з тим, ланцюжок визначення ключових показників у кожному блоці моделі ASC дещо відрізняється від моделі ВSС: а) модель ASC: зацікавлені сторони внески/стимули - показники; б) модель ВSС: ключові напрями - цілі показники.

Приклад визначення внесків, стимулів і відповідних показників для основних груп зацікавлених сторін (акціонери, персонал, покупці, постачальники) наведено у таблиці.

Приклад визначення внесків, стимулів і відповідних показників для основних груп зацікавлених сторін (акціонери, персонал, покупці, постачальники) наведено у таблиці.

Аналіз успішності реалізації стратегії, орієнтованої на задоволення інтересів зацікавлених сторін, здійснюється таким чином: для кожного показника визначаються цільові значення (максимальне і мінімальне), які порівнюється з фактичним. Результатом порівняння, як правило, є нормалізована оцінка, на підставі якої робляться висновки про відповідність внесків і стимулів за кожною групою зацікавлених сторін.

Аналіз успішності реалізації стратегії, орієнтованої на задоволення інтересів зацікавлених сторін, здійснюється таким чином: для кожного показника визначаються цільові значення (максимальне і мінімальне), які порівнюється з фактичним. Результатом порівняння, як правило, є нормалізована оцінка, на підставі якої робляться висновки про відповідність внесків і стимулів за кожною групою зацікавлених сторін.

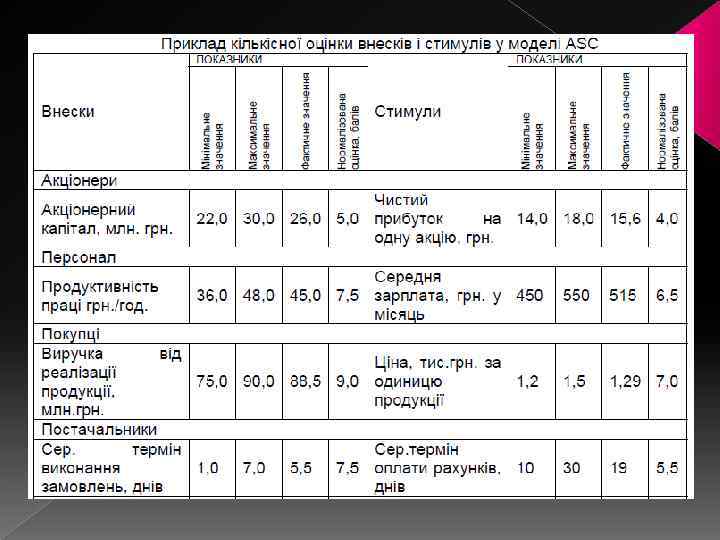

Розглянемо приклад кількісного розрахунку показників, що характеризують внески і стимули у взаємовідносинах фірми «Паралель» , яка виробляє велотренажери, і чотирьох найважливіших груп зацікавлених осіб - акціонерів, працівників, покупців і постачальників (табл).

Розглянемо приклад кількісного розрахунку показників, що характеризують внески і стимули у взаємовідносинах фірми «Паралель» , яка виробляє велотренажери, і чотирьох найважливіших груп зацікавлених осіб - акціонерів, працівників, покупців і постачальників (табл).

Нормалізовані оцінки внесків і стимулів, розраховані для фірми «Паралель» , свідчать про те, що внески усіх груп зацікавлених осіб переважають отримані стимули. Інші показники також свідчать про необхідність розробки більш дієвої стратегії, яка би враховувала інтереси персоналу (приведення рівня кількісної оцінки внесків і стимулів у моделі ASC заробітної плати у відповідність з фактичною продуктивністю праці), покупців (зниження відпускних цін для пожвавлення збуту) і постачальників (зменшення терміну оплати рахунків для того, щоб прискорити виконання замовлень і збільшити оборотність коштів). Потрібно пам'ятати, що модель ASC лише дозволяє побачити картину взаємовідносин між фірмою і зацікавленими сторонами, тобто виконує інформаційну роль у підтримці управлінських рішень.

Нормалізовані оцінки внесків і стимулів, розраховані для фірми «Паралель» , свідчать про те, що внески усіх груп зацікавлених осіб переважають отримані стимули. Інші показники також свідчать про необхідність розробки більш дієвої стратегії, яка би враховувала інтереси персоналу (приведення рівня кількісної оцінки внесків і стимулів у моделі ASC заробітної плати у відповідність з фактичною продуктивністю праці), покупців (зниження відпускних цін для пожвавлення збуту) і постачальників (зменшення терміну оплати рахунків для того, щоб прискорити виконання замовлень і збільшити оборотність коштів). Потрібно пам'ятати, що модель ASC лише дозволяє побачити картину взаємовідносин між фірмою і зацікавленими сторонами, тобто виконує інформаційну роль у підтримці управлінських рішень.

Дякую за увагу!

Дякую за увагу!