Тема 9 Бюджетирование.ppt

- Количество слайдов: 8

СИСТЕМА ПОКАЗАТЕЛЕЙ ROI ПО МОДЕЛИ DU PONT Годовой оборот Оборачиваемость капитала ROI * Рентабельность оборота : Оборотный капитал + Инвестированный капитал Основной капитал Годовая прибыль Годовой оборот : Годовой оборот - Переменные издержки - Постоянные издержки Запасы на складе Дебиторская задолженность Денежные средства Издержки производства Сбытовые издержки Прочие переменные издержки Управленческие расходы

СИСТЕМА ПОКАЗАТЕЛЕЙ ROI ПО МОДЕЛИ DU PONT Годовой оборот Оборачиваемость капитала ROI * Рентабельность оборота : Оборотный капитал + Инвестированный капитал Основной капитал Годовая прибыль Годовой оборот : Годовой оборот - Переменные издержки - Постоянные издержки Запасы на складе Дебиторская задолженность Денежные средства Издержки производства Сбытовые издержки Прочие переменные издержки Управленческие расходы

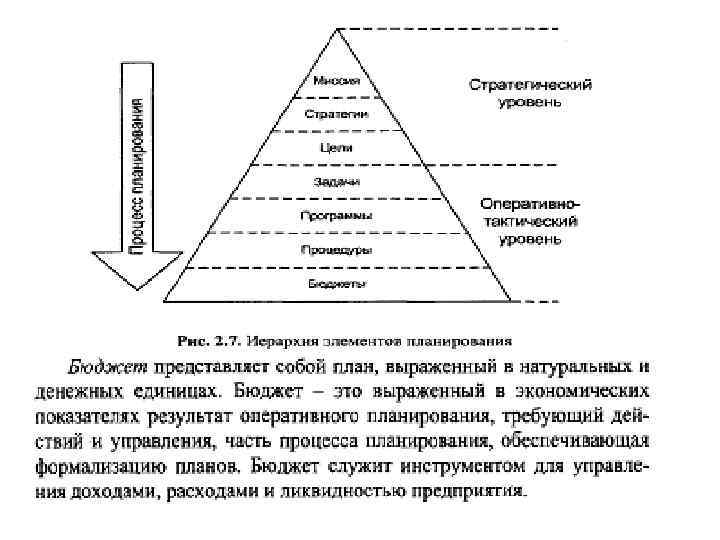

Принципы бюджетирования Принцип целесогласования Принцип приоритетности Принцип причинности Принцип ответственности Принцип постоянства целей

Принципы бюджетирования Принцип целесогласования Принцип приоритетности Принцип причинности Принцип ответственности Принцип постоянства целей

Организационная и техническая подготовка Рамочные данные План мероприятий и календарный план Координация разделов плана Проверка на совместимость Предварительный проект бюджета Дальнейшие варианты проекта Одобрение бюджета

Организационная и техническая подготовка Рамочные данные План мероприятий и календарный план Координация разделов плана Проверка на совместимость Предварительный проект бюджета Дальнейшие варианты проекта Одобрение бюджета

Уровень планирования Вид бюджета Предприятие План по прибылям и убыткам План по ресурсам План по эффективности Финансовый план План-баланс Профит-центр План по прибылям и убыткам План по ресурсам План по эффективности Финансовый план План-баланс План оборота Функциональные подразделения Бюджет на рекламу Бюджет обеспечения материалами План запасов План производства продукции Проекты Бюджет освоения рынка Бюджет разработки проекта Бюджет строительства Места возникновения затрат Бюджет на материалы Бюджет на персонал

Уровень планирования Вид бюджета Предприятие План по прибылям и убыткам План по ресурсам План по эффективности Финансовый план План-баланс Профит-центр План по прибылям и убыткам План по ресурсам План по эффективности Финансовый план План-баланс План оборота Функциональные подразделения Бюджет на рекламу Бюджет обеспечения материалами План запасов План производства продукции Проекты Бюджет освоения рынка Бюджет разработки проекта Бюджет строительства Места возникновения затрат Бюджет на материалы Бюджет на персонал

СТРУКТУРА СИСТЕМЫ БЮДЖЕТОВ НА ПРЕДПРИЯТИИ Финансовый план Бюджет текущей деятельности Бюджет реализации Бюджет переходящих запасов Бюджет производства (пр. программа) Бюджет потребности в материалах Бюджет прямых затрат на оплату труда Бюджет общепроизводственных расходов Бюджет цеховой себестоимости Бюджет коммерческих расходов Бюджет общехозяйственных расходов Бюджет прибылей и убытков Бюджет капиталовложений Бюджет денежных потоков Прогнозный баланс

СТРУКТУРА СИСТЕМЫ БЮДЖЕТОВ НА ПРЕДПРИЯТИИ Финансовый план Бюджет текущей деятельности Бюджет реализации Бюджет переходящих запасов Бюджет производства (пр. программа) Бюджет потребности в материалах Бюджет прямых затрат на оплату труда Бюджет общепроизводственных расходов Бюджет цеховой себестоимости Бюджет коммерческих расходов Бюджет общехозяйственных расходов Бюджет прибылей и убытков Бюджет капиталовложений Бюджет денежных потоков Прогнозный баланс

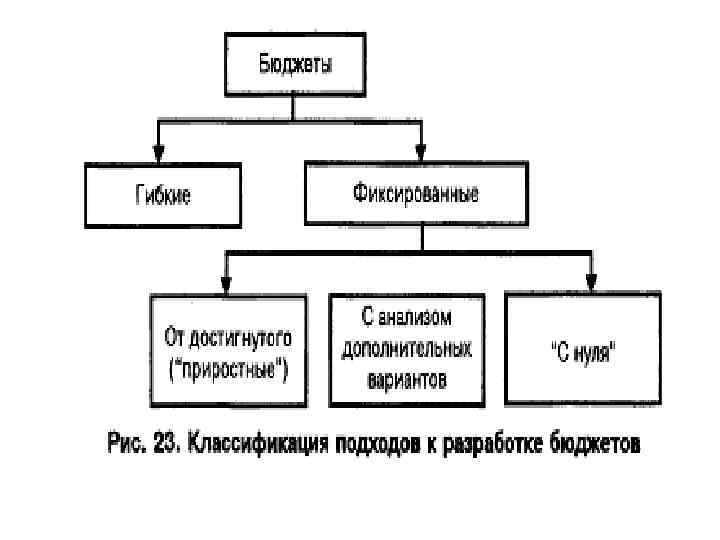

Подходы к разработке бюджетов для различных типов центров ответственности Вид центра ответственности Типичная категория затрат Подход к разработке бюджета Центр регулируемых затрат (н-р цех основного пр-ва) Полностью Гибкий регулируемые затраты Центр частично регулируемых затрат (констр. бюро) Частично Фиксированный регулируемые затраты бюджет Центр выручки (н-р отдел сбыта) Выручка и полностью Гибкий бюджет регулируемые затраты Частично Фиксированный регулируемые затраты Центр прибыли Выручка и полностью Гибкий бюджет регулируемые затраты Частично Фиксированный регулируемые затраты Центр инвестиций Частично Фиксированный регулируемые затраты Слабо регулируемые затраты Бюджет капиталовложений

Подходы к разработке бюджетов для различных типов центров ответственности Вид центра ответственности Типичная категория затрат Подход к разработке бюджета Центр регулируемых затрат (н-р цех основного пр-ва) Полностью Гибкий регулируемые затраты Центр частично регулируемых затрат (констр. бюро) Частично Фиксированный регулируемые затраты бюджет Центр выручки (н-р отдел сбыта) Выручка и полностью Гибкий бюджет регулируемые затраты Частично Фиксированный регулируемые затраты Центр прибыли Выручка и полностью Гибкий бюджет регулируемые затраты Частично Фиксированный регулируемые затраты Центр инвестиций Частично Фиксированный регулируемые затраты Слабо регулируемые затраты Бюджет капиталовложений