лекция-РИ-отчетность-белая.ppt

- Количество слайдов: 32

Система отчетности в управленческом учете

Система отчетности в управленческом учете

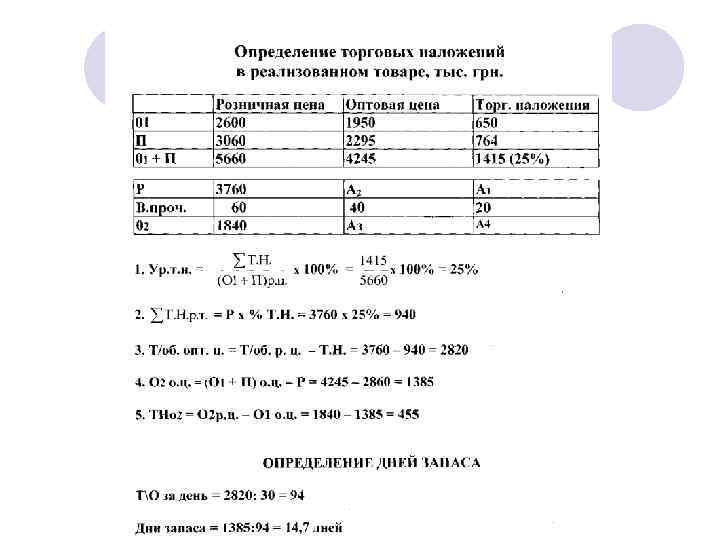

") План лекции l Требования, отчетности предъявляемые к l Структура отчета о финансовохозяйственной деятельности (АП-72) l Методика расчета торговых наложений в реализованном товаре l Бухгалтерский изменения баланс и балансовые

План лекции l Требования, отчетности предъявляемые к l Структура отчета о финансовохозяйственной деятельности (АП-72) l Методика расчета торговых наложений в реализованном товаре l Бухгалтерский изменения баланс и балансовые

Рекомендуемая литература: l Основи економіки та системи обліку у фармації під заг. ред. проф. А. С. Немченко. l Немченко А. С. Реформирование системы учета в аптеках и фарм. фирмах с применением национальных стандартов // Провизор. – 2000. -№ 2. С. 12 -15.

Рекомендуемая литература: l Основи економіки та системи обліку у фармації під заг. ред. проф. А. С. Немченко. l Немченко А. С. Реформирование системы учета в аптеках и фарм. фирмах с применением национальных стандартов // Провизор. – 2000. -№ 2. С. 12 -15.

Требования, предъявляемые к отчетности: l Точность, объективность, достоверность l Своевременность и последовательность l Простота и доступность l Составление по единым типовым формам и методикам l Сопоставимость плановых данных с данными отчетности

Требования, предъявляемые к отчетности: l Точность, объективность, достоверность l Своевременность и последовательность l Простота и доступность l Составление по единым типовым формам и методикам l Сопоставимость плановых данных с данными отчетности

Виды внутрихозяйственной отчетности: l Товарный l Отчет о движении тары l Отчет о движении ОС, МЦ и БИ предметов l Отчет о фин. - хоз. деятельности

Виды внутрихозяйственной отчетности: l Товарный l Отчет о движении тары l Отчет о движении ОС, МЦ и БИ предметов l Отчет о фин. - хоз. деятельности

l Движение денежных средств ¡ Реестр") Структура отчета о фин. -хоз. деят. (АП -72) l Движение денежных средств ¡ Реестр движения денежных средств и инкассации выручки ¡ Ведомость внесенной и перевед. выручки ¡ Движение по рассчетному счету

Структура отчета о фин. -хоз. деят. (АП -72) l Движение денежных средств ¡ Реестр движения денежных средств и инкассации выручки ¡ Ведомость внесенной и перевед. выручки ¡ Движение по рассчетному счету

РЕЕСТР движения денежных средств и инкассации выручки № Содержание записей Сумма Кор. счет № Содержание записей 1 Остаток на ____ 1 2 Выручка аптеки 2 » на почту 3 » в сберкассу 4 4 » в ЦРА 5 5 Выручка в пути 6 6 Наименование 7 Выплата зарплаты 8 Получено из банка (на з/пл и аванс) » из ЦРА 8 » врем. рабочим 9 Услуги за прокат 9 » пенсии 10 Погашение недостачи 10 Лек. сырье 11 Возврат подотчетных сумм 11 Перевод выручки 12 За тару 12 Пособие на детей до года 13 13 Коммунальные услуги 14 14 3 7 » мелкой розницы Итого приход Всего с остатком Сдано банку Итого расход Остаток на______ Сумма Кор счет

РЕЕСТР движения денежных средств и инкассации выручки № Содержание записей Сумма Кор. счет № Содержание записей 1 Остаток на ____ 1 2 Выручка аптеки 2 » на почту 3 » в сберкассу 4 4 » в ЦРА 5 5 Выручка в пути 6 6 Наименование 7 Выплата зарплаты 8 Получено из банка (на з/пл и аванс) » из ЦРА 8 » врем. рабочим 9 Услуги за прокат 9 » пенсии 10 Погашение недостачи 10 Лек. сырье 11 Возврат подотчетных сумм 11 Перевод выручки 12 За тару 12 Пособие на детей до года 13 13 Коммунальные услуги 14 14 3 7 » мелкой розницы Итого приход Всего с остатком Сдано банку Итого расход Остаток на______ Сумма Кор счет

Ведомость внесенной или переведенной выручки Дата Сумма Дата 1 11 21 2 12 22 3 13 23 4 14 24 5 15 25 6 16 26 7 17 27 8 18 28 9 19 29 10 20 30 31 Итого: Сумма

Ведомость внесенной или переведенной выручки Дата Сумма Дата 1 11 21 2 12 22 3 13 23 4 14 24 5 15 25 6 16 26 7 17 27 8 18 28 9 19 29 10 20 30 31 Итого: Сумма

Движение по расчетному счету № ПРИХОД № Поступило РАСХОД Сумма № Выбыло Получено по чекам 1 Остаток на 9 2 Выручка аптеки 10 3 Поступило от покупателей 11 4 12 5 13 6 14 Уплачено по счетам 7 Итого зачислено 15 Итого списано 8 Всего с остатком 16 Остаток на Сумма

Движение по расчетному счету № ПРИХОД № Поступило РАСХОД Сумма № Выбыло Получено по чекам 1 Остаток на 9 2 Выручка аптеки 10 3 Поступило от покупателей 11 4 12 5 13 6 14 Уплачено по счетам 7 Итого зачислено 15 Итого списано 8 Всего с остатком 16 Остаток на Сумма

Структура отчета о финансово-хозяйственной деятельности l Движение ¡ Товарный ТМЦ отчет ¡ Оборотные ведомости (ЛРС, вспом. матер. ) ¡ Отчет о движении ОС и малоцен. и БН предметов ¡ Отчет о движении тары ¡ Регистрация ¡ Отчет сети розничных оборотов движения товаров в мелкорозничной

Структура отчета о финансово-хозяйственной деятельности l Движение ¡ Товарный ТМЦ отчет ¡ Оборотные ведомости (ЛРС, вспом. матер. ) ¡ Отчет о движении ОС и малоцен. и БН предметов ¡ Отчет о движении тары ¡ Регистрация ¡ Отчет сети розничных оборотов движения товаров в мелкорозничной

Товарный отчет № 12 на 30. 12. 2007 г № п/ п Содержание записи Остаток на ПРИХОД Итого приход: Итого приход с остатком : РАСХОД Итого расход: Остаток на Документ номе дата р товар розничная оптовая стоим Сумма Вспом матер тара топл иво ЛРС Наложени я на товары

Товарный отчет № 12 на 30. 12. 2007 г № п/ п Содержание записи Остаток на ПРИХОД Итого приход: Итого приход с остатком : РАСХОД Итого расход: Остаток на Документ номе дата р товар розничная оптовая стоим Сумма Вспом матер тара топл иво ЛРС Наложени я на товары

грн. Дни мес экстемпор. ГЛФ итого") Регистрация розничных оборотов Кол-во рецептов Амбулаторная рецептура (стоимость) грн. Дни мес экстемпор. ГЛФ итого Ручная продажа грн 1 2 3 4 5 6 Мелкорозничная сеть 7 киоски апт. пункт 8 9 1. 2. 3. 4. . . 31. Итого Льготные _____________________________ Всего: _______________________________ Средняя стоимость одного экстемпорального препарата _________ Средняя стоимость одного ГЛС ____________________ Тариф, грн. Всего 10 11

Регистрация розничных оборотов Кол-во рецептов Амбулаторная рецептура (стоимость) грн. Дни мес экстемпор. ГЛФ итого Ручная продажа грн 1 2 3 4 5 6 Мелкорозничная сеть 7 киоски апт. пункт 8 9 1. 2. 3. 4. . . 31. Итого Льготные _____________________________ Всего: _______________________________ Средняя стоимость одного экстемпорального препарата _________ Средняя стоимость одного ГЛС ____________________ Тариф, грн. Всего 10 11

№ п/п ОТЧЕТ о движении основных средств за ___ __200 г. Наименование предметов 1 Инв № или ед. изм. 2 3 Цена Приход Расход Кол-во 4 Сум-ма Кол-во 5 6 7 Остаток на Итого Остаток на г. Материально ответственное лицо Отчет принял и проверил бухгалтер ____________ (подпись) Прим Сумма 8 9

№ п/п ОТЧЕТ о движении основных средств за ___ __200 г. Наименование предметов 1 Инв № или ед. изм. 2 3 Цена Приход Расход Кол-во 4 Сум-ма Кол-во 5 6 7 Остаток на Итого Остаток на г. Материально ответственное лицо Отчет принял и проверил бухгалтер ____________ (подпись) Прим Сумма 8 9

ОТЧЕТ о движении малоценного инвентаря и быстроизнашиваемых предметов за _______200 г. № Наименование предметов 1 2 Остаток на Итого Остаток на ед. изм. 3 Цена Приход К-во 4 5 Расход Сумма 6 К-во 7 Прим Сумма 8 9

ОТЧЕТ о движении малоценного инвентаря и быстроизнашиваемых предметов за _______200 г. № Наименование предметов 1 2 Остаток на Итого Остаток на ед. изм. 3 Цена Приход К-во 4 5 Расход Сумма 6 К-во 7 Прим Сумма 8 9

Структура отчета о финансово-хозяйственной деятельности l Взаиморасчеты с другими организациями и подотчетн. лицами ¡ Оборотная ведомость по лиц. счетам покупателей ¡ Реестр треб-накладных, выписанных покупателям ¡ Справка о заработной плате

Структура отчета о финансово-хозяйственной деятельности l Взаиморасчеты с другими организациями и подотчетн. лицами ¡ Оборотная ведомость по лиц. счетам покупателей ¡ Реестр треб-накладных, выписанных покупателям ¡ Справка о заработной плате

ОБОРОТНАЯ ВЕДОМОСТЬ по лицевым счетам покупателей и прочим расчетам Остаток на _____ Обороты за месяц Остаток на _______ Наименование покупателей, организаций за аптекой за покупателем отпущено (уплачено) перечислено (получено) за аптекой за покупателем 1 2 3 4 5 6 7 1. Покупатели Итого: 2. Прочие расчеты Итого: Всего:

ОБОРОТНАЯ ВЕДОМОСТЬ по лицевым счетам покупателей и прочим расчетам Остаток на _____ Обороты за месяц Остаток на _______ Наименование покупателей, организаций за аптекой за покупателем отпущено (уплачено) перечислено (получено) за аптекой за покупателем 1 2 3 4 5 6 7 1. Покупатели Итого: 2. Прочие расчеты Итого: Всего:

Бухгалтерский БАЛАНС

Бухгалтерский БАЛАНС

БАЛАНС Актив Состав и размещение хозяйственных средств Сумма Пассив Источники образования и целевое назначение хозяйственных средств Сумма

БАЛАНС Актив Состав и размещение хозяйственных средств Сумма Пассив Источники образования и целевое назначение хозяйственных средств Сумма

БАЛАНС Актив Основные средства Материалы Готовая продукция Касса Счета в банках Итого Сумма Пассив 690000 Уставной капитал 150000 Прибыль 24000 Кредиты банков 1000 Поставщики 85000 Расчеты по оплате труда 950000 Итого Сумма 810000 50000 30000 40000 20000 950000

БАЛАНС Актив Основные средства Материалы Готовая продукция Касса Счета в банках Итого Сумма Пассив 690000 Уставной капитал 150000 Прибыль 24000 Кредиты банков 1000 Поставщики 85000 Расчеты по оплате труда 950000 Итого Сумма 810000 50000 30000 40000 20000 950000

Операция 1 Оприходованы в кассу ден. средства, полученные с текущего счета, в сумме 15000 грн. БАЛАНС Актив Сумма Основные средства 690000 Материалы 150000 Готовая продукция 24000 Касса Счета в банках Итого Пассив Уставной капитал Прибыль Кредиты банков Сумма 810000 50000 30000 16000 Поставщики 70000 Расчеты по оплате труда 950000 Итого 40000 20000 950000

Операция 1 Оприходованы в кассу ден. средства, полученные с текущего счета, в сумме 15000 грн. БАЛАНС Актив Сумма Основные средства 690000 Материалы 150000 Готовая продукция 24000 Касса Счета в банках Итого Пассив Уставной капитал Прибыль Кредиты банков Сумма 810000 50000 30000 16000 Поставщики 70000 Расчеты по оплате труда 950000 Итого 40000 20000 950000

Операция 2 На увеличение уставного капитала зачислена прибыль в сумме 30000 грн. БАЛАНС Актив Основные средства Материалы Готовая продукция Касса Счета в банках Сумма 690000 150000 24000 1000 85000 Пассив Уставной капитал Прибыль Кредиты банков Поставщики Расчеты по оплате труда Итого 950000 Итого Сумма 840000 20000 30000 40000 20000 950000

Операция 2 На увеличение уставного капитала зачислена прибыль в сумме 30000 грн. БАЛАНС Актив Основные средства Материалы Готовая продукция Касса Счета в банках Сумма 690000 150000 24000 1000 85000 Пассив Уставной капитал Прибыль Кредиты банков Поставщики Расчеты по оплате труда Итого 950000 Итого Сумма 840000 20000 30000 40000 20000 950000

Операция 3 Оприходованы материалы, купленные у поставщика, на сумму 50000 грн. БАЛАНС Актив Основные средства Сумма Пассив 690000 Уставной капитал Материалы Готовая продукция 200000 Прибыль 24000 Кредиты банков Касса Счета в банках Итого 1000 Поставщики 85000 Расчеты по оплате труда 1000000 Итого Сумма 810000 50000 30000 90000 20000 1000000

Операция 3 Оприходованы материалы, купленные у поставщика, на сумму 50000 грн. БАЛАНС Актив Основные средства Сумма Пассив 690000 Уставной капитал Материалы Готовая продукция 200000 Прибыль 24000 Кредиты банков Касса Счета в банках Итого 1000 Поставщики 85000 Расчеты по оплате труда 1000000 Итого Сумма 810000 50000 30000 90000 20000 1000000

Операция 4 Погашена задолженность перед банком с текущего счета предприятия в сумме 30000 грн. БАЛАНС Актив Сумма Пассив Сумма Основные средства Материалы Готовая продукция Касса Счета в банках 690000 150000 24000 1000 55000 Уставной капитал Прибыль Кредиты банков Поставщики Расчеты по оплате труда 810000 50000 – 40000 20000 Итого 920000

Операция 4 Погашена задолженность перед банком с текущего счета предприятия в сумме 30000 грн. БАЛАНС Актив Сумма Пассив Сумма Основные средства Материалы Готовая продукция Касса Счета в банках 690000 150000 24000 1000 55000 Уставной капитал Прибыль Кредиты банков Поставщики Расчеты по оплате труда 810000 50000 – 40000 20000 Итого 920000

БАЛАНС Тип балан совых изменений I II АКТИВ ПАССИВ Хозяйственные средства Источник хозяйственных средств Увеличение (+) Статья актива Уменьшение (-) Статья актива Итог баланса Увеличение (+) Уменьшение (-) – – Статья пассива (+) Статья пассива (-) Не изменяется – – III Статья актива – Статья пассива (+) – Увеличивается IV – Статья актива () – Статья пассива (-) Умень шается

БАЛАНС Тип балан совых изменений I II АКТИВ ПАССИВ Хозяйственные средства Источник хозяйственных средств Увеличение (+) Статья актива Уменьшение (-) Статья актива Итог баланса Увеличение (+) Уменьшение (-) – – Статья пассива (+) Статья пассива (-) Не изменяется – – III Статья актива – Статья пассива (+) – Увеличивается IV – Статья актива () – Статья пассива (-) Умень шается

БАЛАНС АКТИВ ПАССИВ Раздел I Необоротные активы Раздел I Собственный капитал Раздел II Оборотные активы Раздел II Обеспечение будущих расходов и платежей Раздел III Долгосрочные обстоятельства Раздел IV Раздел V Текущие обстоятельства Раздел III Расходы будущих периодов Доходы будущих периодов

БАЛАНС АКТИВ ПАССИВ Раздел I Необоротные активы Раздел I Собственный капитал Раздел II Оборотные активы Раздел II Обеспечение будущих расходов и платежей Раздел III Долгосрочные обстоятельства Раздел IV Раздел V Текущие обстоятельства Раздел III Расходы будущих периодов Доходы будущих периодов

Определение баланса Бухгалтерский баланс является способом экономической группировки и обобщенного отражения в денежной оценке наличия хозяйственных средств и источников их образования на определенную дату l Баланс – это одна из форм финансовой отчетности, целью составления которого является предоставление пользователем полной, правдивой и непредубежденной информации о финансовом состоянии предприятия на отчетную дату l

Определение баланса Бухгалтерский баланс является способом экономической группировки и обобщенного отражения в денежной оценке наличия хозяйственных средств и источников их образования на определенную дату l Баланс – это одна из форм финансовой отчетности, целью составления которого является предоставление пользователем полной, правдивой и непредубежденной информации о финансовом состоянии предприятия на отчетную дату l

Назначение баланса l. С помощью баланса осуществляется: Ø контроль учета хозяйственных операций; Ø обеспечивается сохранность ресурсов предприятия; Ø анализ финансово-хозяйственной деятельности предприятия.

Назначение баланса l. С помощью баланса осуществляется: Ø контроль учета хозяйственных операций; Ø обеспечивается сохранность ресурсов предприятия; Ø анализ финансово-хозяйственной деятельности предприятия.

Актив и пассив баланса состоят из отдельных статей l Статьи бухгалтерского Баланса – это показатели, которые отражают состояние на соответствующую дату отдельных видов хозяйственных средств и источников их образования. Каждая статья Баланса имеет денежное выражение и называется оценкой статьи.

Актив и пассив баланса состоят из отдельных статей l Статьи бухгалтерского Баланса – это показатели, которые отражают состояние на соответствующую дату отдельных видов хозяйственных средств и источников их образования. Каждая статья Баланса имеет денежное выражение и называется оценкой статьи.

БУ 2 «Баланс» l. В соответствии с Национальными стандартами бухгалтерского учета утверждено Положение (стандарт)") П(С)БУ 2 «Баланс» l. В соответствии с Национальными стандартами бухгалтерского учета утверждено Положение (стандарт) бухгалтерского учета «Баланс» . l П(С)БУ 2 «Баланс» определяет содержание и форму Баланса и общие требования к раскрытию его статей l Уравнение баланса: АКТИВ = СОБСТВЕННЫЙ КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

П(С)БУ 2 «Баланс» l. В соответствии с Национальными стандартами бухгалтерского учета утверждено Положение (стандарт) бухгалтерского учета «Баланс» . l П(С)БУ 2 «Баланс» определяет содержание и форму Баланса и общие требования к раскрытию его статей l Уравнение баланса: АКТИВ = СОБСТВЕННЫЙ КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

Равенство итогов актива и пассива баланса l обусловлено тем, что в обеих его частях отражены в стоимостном измерении одни и те же хозяйственные средства, но только сгруппированные по разным признакам: в активе – по составу и размещению, в пассиве – по источникам их образования и целевому назначению.

Равенство итогов актива и пассива баланса l обусловлено тем, что в обеих его частях отражены в стоимостном измерении одни и те же хозяйственные средства, но только сгруппированные по разным признакам: в активе – по составу и размещению, в пассиве – по источникам их образования и целевому назначению.

Хозяйственные операции l– это деятельность, которая обуславливает изменения в финансовом положении, активах и пассивах предприятия, учреждения, организации

Хозяйственные операции l– это деятельность, которая обуславливает изменения в финансовом положении, активах и пассивах предприятия, учреждения, организации