10.10.15.0.47.08_Kochkina_E.M..ppt

- Количество слайдов: 31

,")

Система обработки информации и соответствующие организационные ресурсы (человеческие, технические, финансовые и т. д. ), которые обеспечивают и распространяют информацию, называются информационной системой Информационная система предназначена для своевременного обеспечения людей информацией, то есть для удовлетворения конкретных информационных потребностей в рамках определенной предметной области

Информационная система может быть представлена как совокупность функциональных подсистем, а функциональный признак используется при классификации информационных систем. Высокий динамизм финансового рынка и возрастание значимости фактора конкуренции придают особое значение информационному обеспечению финансово экономической деятельности Типовые задачи, решаемые в рамках финансовых информационных систем: 1. управление портфелем заказов; 2. управление кредитной политикой; 3. разработка финансового плана; 4. финансовый анализ и прогнозирование; 5. контроль бюджета; 6. бухгалтерский учет и расчет зарплаты.

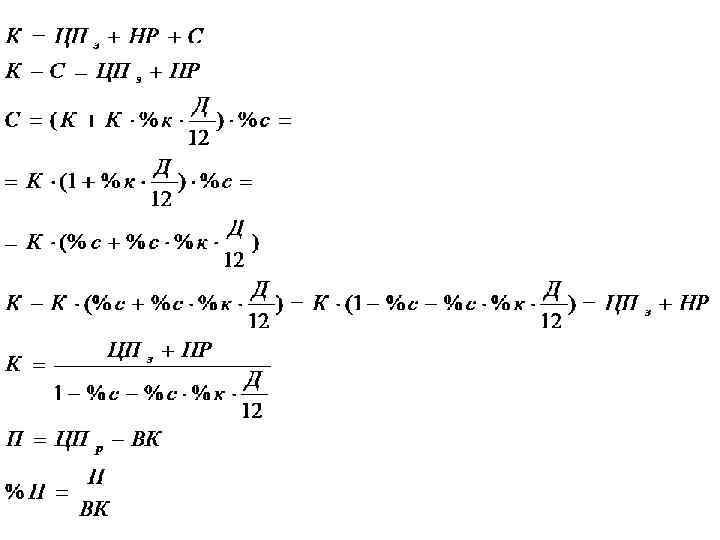

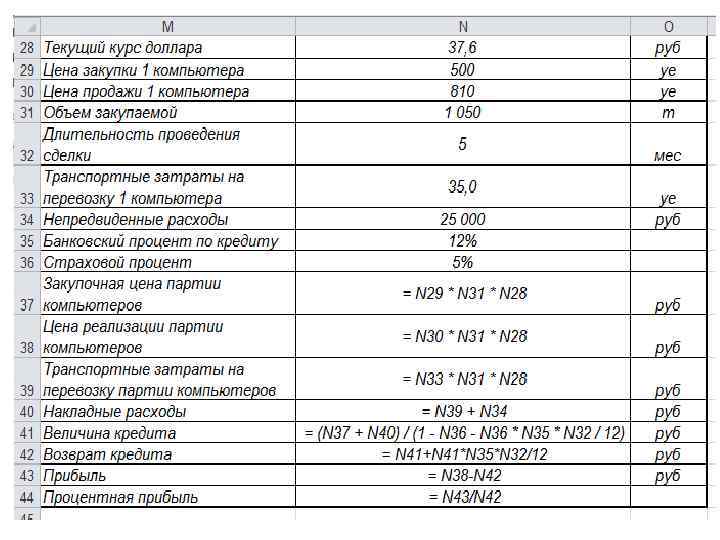

Задача технико-экономического обоснования кредита

Введем обозначения:

= N 43 / N 42 * 100 НЕВЕРНО Умножать на 100 не следует Отвечая на вопросы следует делать ссылку на ячейку, содержащую ответ: =N 44

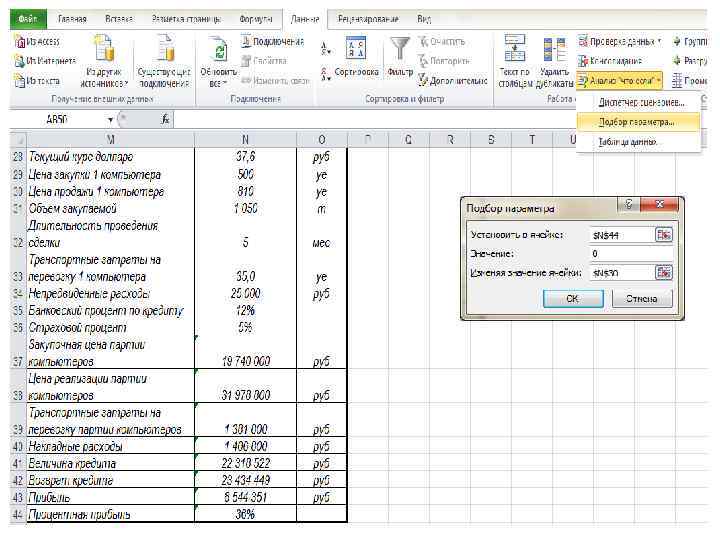

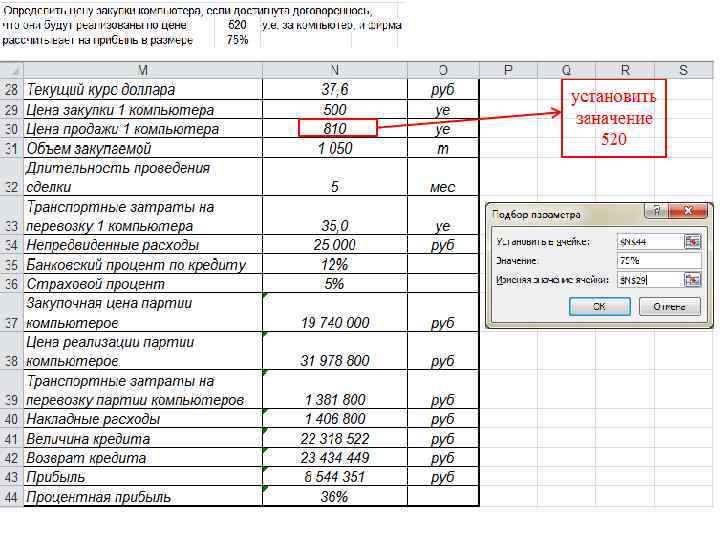

После подбора параметра получен результат ‒ 185

Фирма планирует застраховать перевозимый груз. Величина транспортной страховки составляет 8% от стоимости перевозимого груза. С учетом транспортной страховки

Управление инвестиционными процессами представляет собой наиболее важный и сложный раздел финансового анализа. Принимаемые решения рассчитаны на длительные периоды времени и, как правило: • являются частью стратегии развития фирмы в перспективе; • влекут за собой значительные оттоки средств; • с определенного момента времени могут стать необратимыми; • опираются на прогнозные оценки будущих затрат и доходов. Один из ключевых моментов принятии инвестиционных решений составляет оценка эффективности предполагаемых капиталовложений.

каждого")

При оценке эффективности делаются следующие допущения: • потоки денежных средств на конец (начало) каждого периода реализации проекта известны; • определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. Норма дисконта – это определяемая координаторами проекта величина, которая учитывает: процентные ставки по долгосрочным кредитам; требуемую норму доходности на вложен ные средства, основной и оборотный капитал, уровень инфляции и др. Существенными факторами, оказывающими влияние на величину оценки, являются инфляция и риск.

. Основная идея")

Оценку эффективности капиталовложений можно выполнить с использованием показателя чистой современной стоимости (NPV). Основная идея чистой современной стоимости (NPV) это определение разницы между инвести ционными затратами и будущими доходами, выраженной в скорректированной во времени денежной величине. NPV – чистая современная (приведенная) стоимость NPV = PV – Io Общее правило использования показателя NPV: если NPV > 0, то проект принимается; если NPV < 0, то проект отклоняется; если NPV = 0, то происходит только окупаемость инвестиций. PV приведенный поток платежей, т. е. все поступающие по проекту платежи приведены к единому моменту времени, как правило к моменту инвестирования

С увеличением нормы дисконта r увеличивается срок окупаемости проекта и сокращается величина NPV На величину NPV существенное влияние оказывает структура денежного потока. Чем больше притоки наличности в первые годы экономической жизни проекта, тем больше конечная величина NPV и тем быстрее произойдет возмещение произведенных затрат.

– индекс рентабельности показывает, сколько единиц приведенного денежного потока приходится на")

PI (profitability index) – индекс рентабельности показывает, сколько единиц приведенного денежного потока приходится на единицу инвестиций. Учитывая, что NPV = PV – Io: Общее правило использования показателя PI: если PI > 1, то проект принимается; если PI < 1, то проект отклоняется; если PI = 1, то происходит только окупаемость инвестиций.

– внутренняя норма доходности определяет величину нормы дисконта, при")

IRR (internal rate of return) – внутренняя норма доходности определяет величину нормы дисконта, при которой происходит только окупаемость инвестиций, т. е. чистая современная стоимость проекта равна нулю. Чем выше величина IRR, тем больше эффективность инвести ций. Эффективность = IRR - дисконт Общее правило использования показателя IRR: если IRR > r, то проект принимается; если IRR < r, то проект отклоняется; если IRR = r, то происходит только окупаемость инвестиций.

В условиях рынка, при колебаниях цен на сырье и материалы, спроса на продукцию, процентных ставок, курсов валют и акций, движения денежных средств в ходе реализации проекта могут существенно отклоняться от запланированных. Степень риска финансовой операции характеризуется возможностью от клонений результатов финансовой операции от ожидаемых. В общем случае реализация инвестиционных проектов влечет за собой возникновение трех видов риска: • собственный риск проекта риск того, что реальные поступления денежных средств в ходе его реализации проекта будут сильно отличаться от запланированных; • корпоративный, или внутрифирменный, риск связан с влияни ем, которое может оказать ход реализации проекта на фи нансовое состояние фирмы; • рыночный риск характеризует влияние, которое может оказать реализация проекта на изменение стоимости акций фирмы (т. е. ее рыночной стоимости).

Анализ чувствительности критериев эффективности многие показатели, характеризующие эффективность инвестиционного проекта, не могут быть определены с абсолютной точ ностью В общем случае анализ чувствительности сводится к исследованию зависимости результирующего показа теля ( PV) от вариации показателей, N определяющих его значение. Этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины. Отсюда его второе название анализ "что будет, если" (what if analysis). Проект с меньшей чувствительностью NPV считается менее рискованным

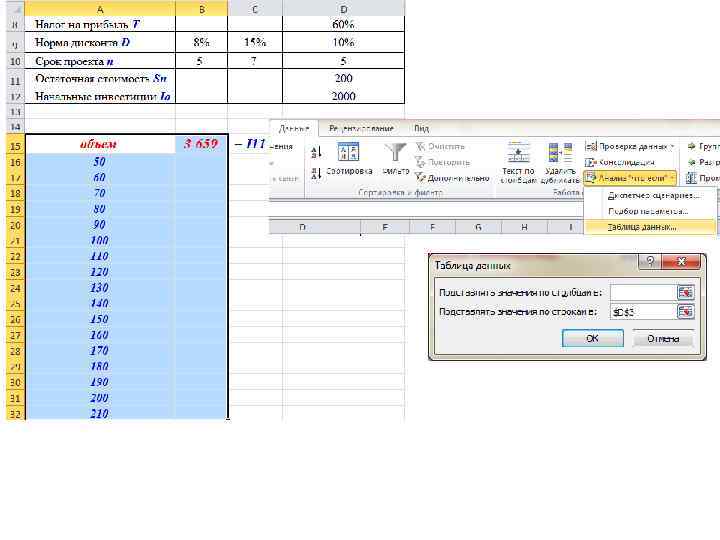

Проведение анализа чувствительности предполагает выполнение следующих шагов: 1. задается взаимосвязь между исходными и результирующим показателями в виде математического уравнения или неравенства; 2. определяются наиболее вероятные значения для исходных показателей и возможные диапазоны их изменений; 3. путем изменения значений исходных показателей исследуется их влияние на конечный результат.

Фирма рассматривает инвестиционный проект, связанный с выпуском продукта "А". Полученные в результате опроса экспертов данные по проекту приведены в таблице. Провести анализ чувствительности NPV к изменениям ключевых исходных показателей. Диапазон изменений Показатели Объем выпуска Q Цена за штуку P Переменные затраты V Постоянные затраты F Амортизация A Налог на прибыль T Норма дисконта D Срок проекта n Остаточная стоимость Sn Начальные инвестиции Io минимум максимум 150 35 25 8% 5 300 55 40 15% 7 Наиболее вероятное значение 200 50 30 500 100 60% 10% 5 2000

Первый этап анализа состоит в определении зависимости результирующего показателя от исходных. Вычисление чистого платежа NCFt: NPV = PV – Io Величина начальных инвестиций известна. Необходимо найти дисконтированные поступления PV. Величина PV состоит из двух частей: 1)дисконтированных чистых платежей NCFt ; 2)дисконтированной остаточной стоимости.

Для дисконтирования используется финансовая функция ПС:

дисконтированные платежи дисконтированная остаточная стоимость

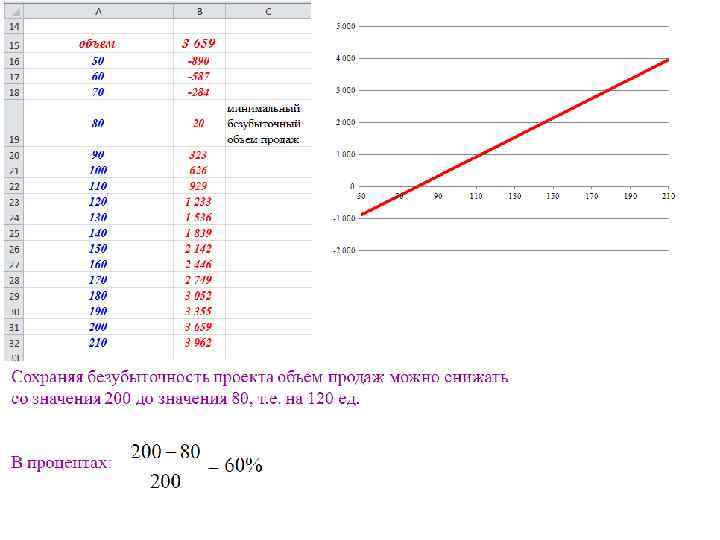

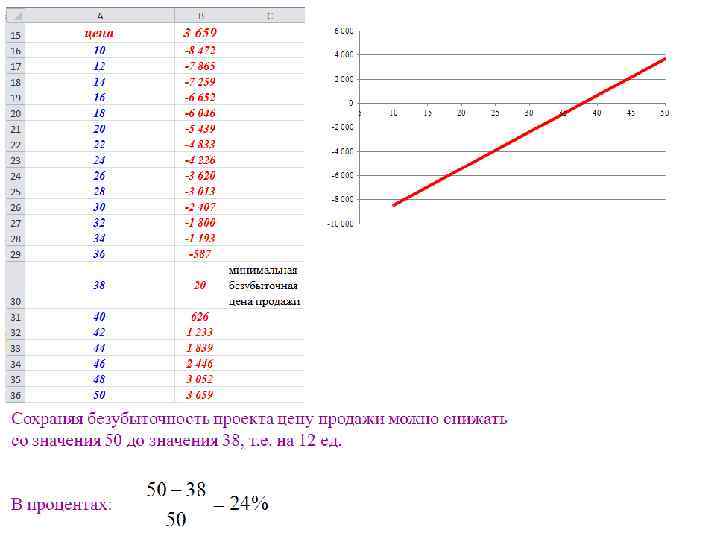

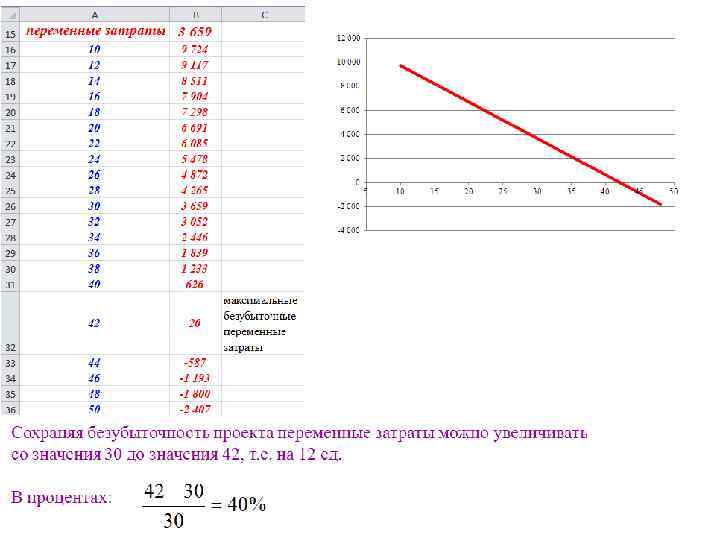

Для каждого шага следует строить график зависимости NPV от анализируемых показателей NPV проекта наиболее чувствительна к изменениям цены. NPV проекта наименее чувствительна к изменениям объема. При неизменных значениях остальных показа телей падение цены на 4% 2 приведет к отрицатель ной величине чистой современной стоимости проекта. При неизменных значениях остальных показа телей падение объема продаж на 60% приведет к отрицатель ной величине чистой современной стоимости проекта. При неизменных значениях остальных показа телей увеличение переменных затрат на 40% приведет к отрицатель ной величине чистой современной стоимости проекта. При неизменных значениях остальных показа телей увеличение дисконта на 5% 5 приведет к отрицатель ной величине чистой современной стоимости проекта. Чем больше допустимый процент изменения показателя, тем менее чувствительно значение NPV к изменению этого показателя. Чем меньше допустимый процент изменения показателя, тем чувствительнее значение NPV к изменению этого показателя.

Формируется скорректированная на ошибку величина чистых поступлений (CCFt): = F 195*E 208 2)")

1) Формируется скорректированная на ошибку величина чистых поступлений (CCFt): = F 195*E 208 2) Выполняются расчеты показателей с использованием чистых поступлений, скорректированных на ошибку 3) С использованием надстройки «Подбор параметра» величина NPV, скорректированная на ошибку, приравнивается к нулю – получаем процент снижения чистых поступлений 4) Искомая величина чистых поступлений будет автоматически найдена в ячейке G 195, для получения ответа делается ссылка на ячейку G 195

10.10.15.0.47.08_Kochkina_E.M..ppt