система налогообложения.ppt

- Количество слайдов: 34

Система налогов и сборов представляет собой определенную группу, совокупность обязательных налоговых платежей, а налоговая система включает в себя как сами налоги и сборы, так и весь спектр отношений, возникающих в связи с налогообложением. налоговая система – это организованная на определенных принципах система общественных отношений между государством (в лице уполномоченных органов государственной власти по обеспечению соблюдения законодательства о налогах и сборах) и его гражданами (организациями и физическими лицами) по поводу установления и взимания налогов и сборов.

Структура налоговой системы любого государства определяется следующими факторами: 1. уровнем экономического развития, 3. господствующей в обществе экономической доктриной, 2. общественноэкономическим устройством общества, 4. государственным устройством общества (унитарное или федеративное), 5. историческим развитием налоговой системы.

С момента зарождения налоговой системы РФ – с 1992 г. – действовал Закон «Об основах налоговой системы в Российской Федерации» (Закон РФ от 27. 12. 1991 № 2118 -1), в котором определялись виды налогов (сборов), но этот Закон не содержал понятия «специальный налоговый режим» , хотя такие режимы фактически применялись. Еще к середине 80 -х годов появилась государственная концепция развития свободных экономических зон на территории СССР. В 1990 г. Верховный Совет РСФСР принял решение создании 11 свободных экономических зон с более льготным режимом. А в 1992 г. был принят Закон РФ о создании закрытых административно-территориальных образований (ЗАТО), с льготными налоговыми режимами на месте закрытых городов и поселков оборонного значения.

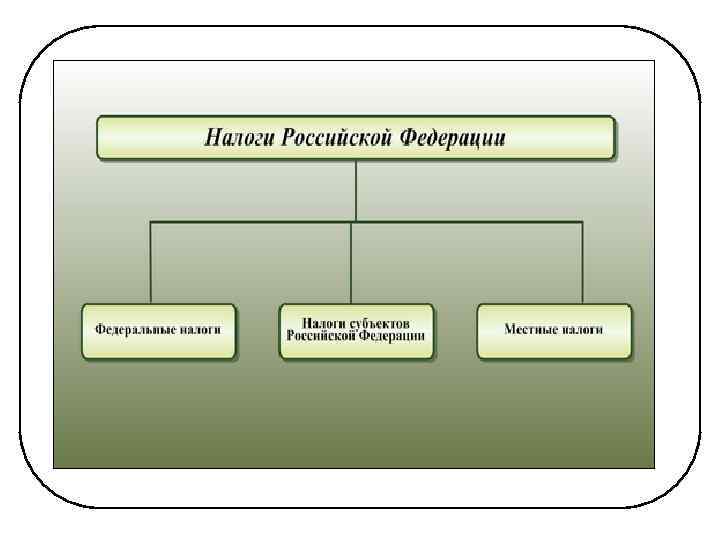

Налоговая система РФ представляет собой совокупность организационно-правовых форм и методов управления налогообложением и по своей структуре она является трехзвенной: присутствуют федеральные, региональные и местные налоги и сборы.

Состав и структура налоговой системы РФ Система налогов и сборов представляет собой определенную группу, совокупность обязательных налоговых платежей Налоговая система включает в себя как сами налоги и сборы, так и весь спектр отношений, возникающих в связи с налогообложением.

Структура налоговой системы любого государства определяется следующими факторами: 1. уровнем экономического развития, 2. общественно-экономическим устройством общества, 3. господствующей в обществе экономической доктриной, 4. государственным устройством общества (унитарное или федеративное), 5. историческим развитием налоговой системы.

Общие черты, присущие всем налоговым системам • направленность налогообложения на увеличение доходов государства и обеспечение сбалансированности бюджета; • приверженность общепринятым принципам экономической теории о равенстве и справедливости и эффективности налоговых платежей; • устранение двойного обложения на разных стадиях продвижения товаров или разных уровнях административного управления; • ориентация налоговых льгот по отдельным налогам с учетом приоритетов экономической и фискальной политики

В структуре налоговых платежей в консолидированном бюджете РФ основными бюджетообразующими налогами являются: • налог на добавленную стоимость, который формирует 1/4 от общего объема налоговых доходов бюджета, • налог на прибыль организаций – 1/5, • налог на доходы физических лиц – 1/8, • акцизы – 1/9.

Решающей качественной характеристикой любой системы налогообложения является его тяжесть, то есть мера давления совокупности налогов на экономическую и социальную жизнь общества.

Управление налоговой системой это совокупность приемов и методов планомерного воздействия на налоговую систему в целях формирования государственных доходов и эффективного воздействия на экономические процессы.

Федеральное, региональное, местное")

Функциональные элементы управления налоговой системы Общее управление Оперативное управление (контроль) Федеральное, региональное, местное

Общее управление на федеральном уровне Федеральное Собрание Президент РФ Правительство РФ обеспечивает законодательноправовое закрепление и детализацию основных направлений налоговой политики (перечень налогов и сборов, порядок их взимания, бюджетную принадлежность) с учетом вносимых Правительством РФ предложений об изменениях в налоговой системе. определяет основные направления налоговой политики РФ и направления реформирования налоговой системы, вносит на рассмотрение Государственной думы законопроекты или принимает указы для восполнения пробелов налогового законодательства. разрабатывает и приводит в исполнение конкретные меры и законопроекты в целях реализации налоговой политики РФ. Реализует принятый порядок уплаты налогов и сборов.

Общее управление на региональном уровне законодательный орган субъекта РФ глава субъекта РФ исполнительный орган субъекта РФ уточняет и детализирует в предусмотренных пределах налоговое законодательство РФ; решает вопрос о введении на территории субъекта необязательных, но предусмотренных НК РФ региональных налогов и сборов. осуществляет общее руководство и координацию действий органов власти субъекта РФ в области налогообложения. осуществляет исполнительно-распорядительную деятельность по взиманию налогов и сборов на региональном уровне.

Общее управление налоговой системой на местном уровне власти законодательный орган местного самоуправления глава муниципального образования местный орган исполнительной власти решает вопрос о введении на территории субъекта необязательных, но предусмотренных НК РФ местных налогов. осуществляет общее руководство и координацию действий органов местного самоуправления в области налогообложения осуществляет исполнительнораспорядительную деятельность по взиманию налогов на местном уровне.

; 2.")

система органов оперативного управления налоговой системой РФ 1. финансовые органы (Министерство финансов РФ); 2. налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы); 3. таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы РФ); 4. органы внутренних дел.

Согласно ст. 30 Налогового кодекса налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

Единая централизованная система налоговых органов состоит из : федерального органа исполнительной власти, уполномоченного в области налогов и сборов, и его территориальных органов.

В ст. 36, 37 Налогового кодекса РФ прописаны полномочия и ответственность органов внутренних дел и их должностных лиц в области налогов и сборов. В современной России налоговая полиция, несмотря на непродолжительность своего существования, имеет довольно богатую историю.

Основными задачами федеральных органов налоговой полиции являлись: Ø выявление, предупреждение и пресечение налоговых преступлений и правонарушений, Ø обеспечение безопасности деятельности государственных налоговых инспекций, защиты их сотрудников от противоправных посягательств при исполнении ими служебных обязанностей, Ø предупреждение, выявление и пресечение коррупции в налоговых органах.

принципы налогообложения: • принцип справедливости (равенства) налогообложения; •")

Принципы построения налоговых систем фундаментальные (классические) принципы налогообложения: • принцип справедливости (равенства) налогообложения; • определенность и точность налогов (размер налогов, сроки, способ и порядок исчисления должны быть точно определены и понятны налогоплательщику); • удобство сроков и способов уплаты; • экономичность (эффективность) налогов, т. е. расходы по сбору и обслуживанию налогов должны быть как можно меньше относительно сумм, поступающих в доход государства в виде того или иного налога.

две основные точки зрения на справедливость налогов • Налоги должны строиться на основе вертикального и горизонтального равенства, т. е. должны быть равными для всех налогоплательщиков независимо от объема их доходов, условий их получения и каких-либо других факторов. • Уровень налоговых ставок должен быть при этом минимальным (низким, насколько это возможно), льготы также должны быть сведены к минимуму, а в идеале их не должно быть совсем. • Налоги должны содержать разветвленную сеть льгот и дифференциацию налоговых ставок в зависимости от уровня дохода. • В данном случае провозглашаются принципы горизонтальной и вертикальной справедливости, соблюдение которых достигается путем выравнивания доходов налогоплательщиков.

принципы • стабильность налогового законодательства; • однократность взимания налогов; • предъявление равных")

специальные (частные) принципы • стабильность налогового законодательства; • однократность взимания налогов; • предъявление равных финансовых требований к налогоплательщикам независимо от организационноправовых форм хозяйствования и видов собственности; • оптимальный уровень налоговых ставок; • обоснованность системы налоговых льгот; • оптимальное сочетание налоговых функций (прямых и косвенных налогов в доходах бюджета) и др.

Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, принятая Федеральным законом от 31 июля 1998 г. № 146 -ФЗ. многофункциональная структура принципиальных основ налогообложения и сборов в Российской Федерации выстраивается в следующем порядке:

многофункциональная структура принципиальных основ налогообложения и сборов в Российской Федерации выстраивается в следующем порядке: 1. принцип реализации совместного ведения Федерации и ее субъектов в установлении общих принципов налогообложения и сборов в Российской Федерации; 2. принцип обеспечения единства налоговой политики и налоговой системы на всей территории Российской Федерации; 3. принцип равенства прав субъектов РФ в принятии собственного налогового законодательства ; 4. принцип конституционности актов налогового законодательства ; 5. принцип регулятивности (гибкости) налоговых платежей, как инструмента внешнеторговой и инвестиционной политики ;

6. принцип обеспечения сбалансированности бюджетов разного уровня; 7. принцип самостоятельности местного самоуправления в сборе местных налогов и распоряжении своими бюджетными средствами; 8. принцип равенства налогоплательщиков перед государством и законом 9. принцип обязательности уплаты налогов, учета налогоплательщиков и неотвратимости ответственности за нарушение налогового законодательства; 10. принцип защиты имущественных прав налогоплательщиков от неправомерных действий должностных лиц и иного ущерба, обязательность возврата из бюджета неправильно взысканных налогов

11. принцип защиты имущественных прав налогоплательщиков от неправомерных действий должностных лиц и иного ущерба, обязательность возврата из бюджета неправильно взысканных налогов; 12. принцип предотвращения двойного налогообложения и неотягощения 13. налогового бремени; 14. принцип публичности и гласности информации в налоговых отношениях; 15. принцип социальной ориентированности налоговой политики ; 16. принцип обеспечения законности и правопорядка в налоговых отношениях, 17. защита интересов участников налоговых отношений в суде.

Система налогов и сборов РФ Налоговая система включает различные виды налоговых платежей. Наиболее существенное значение в современной теории и практике налогообложения имеют следующие основания классификации налогов: по способу взимания налогов; по субъекту-налогоплательщику; по органу, который устанавливает и конкретизирует налоги; по порядку введения налога; по уровню бюджета, в который зачисляется налоговый платеж; по целевой направленности введения налога.

По способу взимания налогов различают прямые и косвенные налоги. Прямые налоги устанавливаются непосредственно на доход и на имущество (прямая форма обложения). К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара и услуг при их реализации получает налоговые суммы, которые перечисляет государству (косвенная форма обложения). В данном случае связь между плательщиком (потребителем) и государством опосредована через объект обложения.

По субъекту-налогоплательщику различаются: Налоги с физических лиц (подоходный налог с физических лиц, налог на имущество, переходящее в порядке наследования и дарения, курортный сбор и др. ). Налоги с предприятий и организаций (налог на прибыль, налог на добавленную стоимость, акцизы, налог на пользователей автомобильных дорог, налог на имущество предприятий и организаций и др. ).

Рис. 2. 4. Клас

система налогообложения.ppt