Лекция 2 часть 1 СНС.pptx

- Количество слайдов: 20

Система национальных счетов, СНС

Система национальных счетов, СНС

Система национальных счетов • Система национальных счетов — система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических явлений и процессов; дает сведения о всех стадиях экономического кругооборота — производстве и обмене, первичном и вторичном распределении (перераспределении), потреблении. • Это система таблиц в форме бухгалтерских счетов, характеризующих процесс производства, распределения и конечного использования совокупного общественного продукта и ВВП за год. • Как и в бухгалтерских счетах, здесь строятся разнообразные балансы.

Система национальных счетов • Система национальных счетов — система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических явлений и процессов; дает сведения о всех стадиях экономического кругооборота — производстве и обмене, первичном и вторичном распределении (перераспределении), потреблении. • Это система таблиц в форме бухгалтерских счетов, характеризующих процесс производства, распределения и конечного использования совокупного общественного продукта и ВВП за год. • Как и в бухгалтерских счетах, здесь строятся разнообразные балансы.

Система национальных счетов • • • Основные этапы развития СНС. Этап 1 — 1930 -е гг. — зарождение СНС в развитых странах Запада. Этап 2 — 1940 -1950 -е гг. — формирование СНС. ООН опубликовала первый международный стандарт ВВП. Этап 3 — 1968 г. — принятие вариантов СНС — Голубой книги. Этап 4 — начало 1980 -х гг. — совершенствование методологии СНС. Этап 5 — начало 1990 -х гг. — принятие новой СНС

Система национальных счетов • • • Основные этапы развития СНС. Этап 1 — 1930 -е гг. — зарождение СНС в развитых странах Запада. Этап 2 — 1940 -1950 -е гг. — формирование СНС. ООН опубликовала первый международный стандарт ВВП. Этап 3 — 1968 г. — принятие вариантов СНС — Голубой книги. Этап 4 — начало 1980 -х гг. — совершенствование методологии СНС. Этап 5 — начало 1990 -х гг. — принятие новой СНС

Система национальных счетов и баланс народного хозяйства • Важным этапом в развитии национального счетоводства является разработка балансов народного хозяйства (БНХ). • Группа русских экономистов во главе с П. И. Поповым (1872 – 1950) впервые составила баланс народного хозяйства за 1923– 1924 гг. , который включал три итоговые таблицы: • собственно баланс народного хозяйства; • народный доход за 1923– 1924 хозяйственный год; • данные о капиталах на 1 октября 1924 г. • В 1930 -х гг. межотраслевой баланс был разработан в США В. Леонтьевым. • Исторически сложилось так, что формирование системы национальных счетов происходило в виде двух систем учета: первая система была связана с выполнением учетных операций на макроуровне; вторая – бухгалтерский учет – была сориентирована на микроуровень.

Система национальных счетов и баланс народного хозяйства • Важным этапом в развитии национального счетоводства является разработка балансов народного хозяйства (БНХ). • Группа русских экономистов во главе с П. И. Поповым (1872 – 1950) впервые составила баланс народного хозяйства за 1923– 1924 гг. , который включал три итоговые таблицы: • собственно баланс народного хозяйства; • народный доход за 1923– 1924 хозяйственный год; • данные о капиталах на 1 октября 1924 г. • В 1930 -х гг. межотраслевой баланс был разработан в США В. Леонтьевым. • Исторически сложилось так, что формирование системы национальных счетов происходило в виде двух систем учета: первая система была связана с выполнением учетных операций на макроуровне; вторая – бухгалтерский учет – была сориентирована на микроуровень.

Система национальных счетов

Система национальных счетов

нефинансовые корпоративные и сходные с ними") Система национальных счетов Группы экономических единиц СНС 1) нефинансовые корпоративные и сходные с ними предприятия, производящие материальные блага и услуги с целью их продажи; 2) финансовые учреждения и организации, занимающиеся посреднической деятельностью между инвесторами и сберегателями; 3) государственные учреждения, оказывающие услуги, не являющиеся объектами купли-продажи; 4) частные некоммерческие организации, обслуживающие домашние хозяйства; 5) домашние хозяйства, объединения населения в различных формах.

Система национальных счетов Группы экономических единиц СНС 1) нефинансовые корпоративные и сходные с ними предприятия, производящие материальные блага и услуги с целью их продажи; 2) финансовые учреждения и организации, занимающиеся посреднической деятельностью между инвесторами и сберегателями; 3) государственные учреждения, оказывающие услуги, не являющиеся объектами купли-продажи; 4) частные некоммерческие организации, обслуживающие домашние хозяйства; 5) домашние хозяйства, объединения населения в различных формах.

балансирование доходов и расходов по методу") Система национальных счетов Принципы системы национальных счетов: 1) балансирование доходов и расходов по методу двойной записи; 2) стоимостная оценка всех товаров и услуг; 3) раздельный учет на специальных счетах финансовых и перераспределительных потоков. Структура СНС исходит из того, что каждой стадии экономического кругооборота соответствует специальный счет или группа счетов.

Система национальных счетов Принципы системы национальных счетов: 1) балансирование доходов и расходов по методу двойной записи; 2) стоимостная оценка всех товаров и услуг; 3) раздельный учет на специальных счетах финансовых и перераспределительных потоков. Структура СНС исходит из того, что каждой стадии экономического кругооборота соответствует специальный счет или группа счетов.

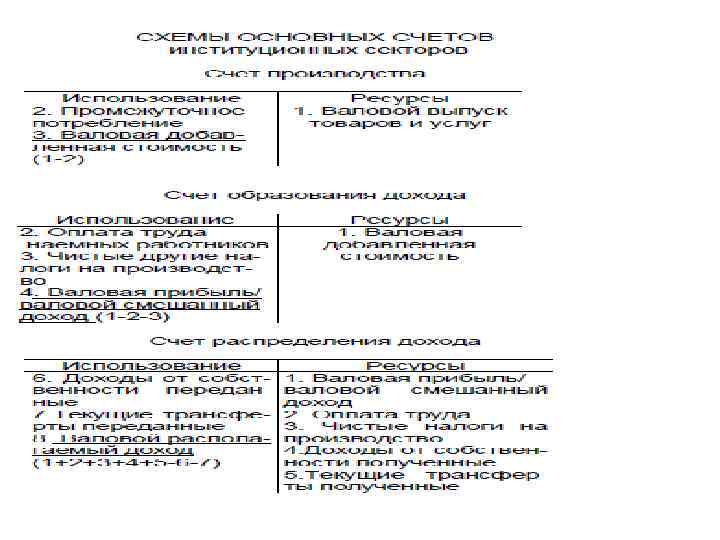

Важнейшие виды счетов • Счет производства — баланс потребления сырья, материалов и услуг для производственных целей. • Счет валовой добавленной стоимости — баланс производства доходов и возмещения основного капитала через амортизацию в продукте. • Счет эксплуатации — баланс распределения добавленной стоимости между заработной платой, выплатами по социальному страхованию, косвенным налогам. • Счет распределения — баланс распределения результата эксплуатации на дивиденды, паи. • Счет капитала — баланс финансирования инвестиций (чистых), увеличения запасов и т. д. • Финансовый счет — итоговый баланс, показывающий, кто предоставленных и переданных капиталах (бессальдовый счет).

Важнейшие виды счетов • Счет производства — баланс потребления сырья, материалов и услуг для производственных целей. • Счет валовой добавленной стоимости — баланс производства доходов и возмещения основного капитала через амортизацию в продукте. • Счет эксплуатации — баланс распределения добавленной стоимости между заработной платой, выплатами по социальному страхованию, косвенным налогам. • Счет распределения — баланс распределения результата эксплуатации на дивиденды, паи. • Счет капитала — баланс финансирования инвестиций (чистых), увеличения запасов и т. д. • Финансовый счет — итоговый баланс, показывающий, кто предоставленных и переданных капиталах (бессальдовый счет).

Система национальных счетов

Система национальных счетов

Система национальных счетов

Система национальных счетов

Система национальных счетов в России • Применение системы национальных счетов сориентировано на необходимость перехода к макроэкономическому моделированию рыночных процессов и обеспечения методологического единства при исчислении показателей для целей международных сопоставлений. Важным условием внедрения системы национальных счетов явилось исчисление с 1988 г. органами статистики показателя ВНП. • Национальные счета Российской Федерации - ϶ᴛᴏ система взаимосвязанных статистических показателей, построенная в виде определенного набора счетов и таблиц, для получения полной картины экономической деятельности страны.

Система национальных счетов в России • Применение системы национальных счетов сориентировано на необходимость перехода к макроэкономическому моделированию рыночных процессов и обеспечения методологического единства при исчислении показателей для целей международных сопоставлений. Важным условием внедрения системы национальных счетов явилось исчисление с 1988 г. органами статистики показателя ВНП. • Национальные счета Российской Федерации - ϶ᴛᴏ система взаимосвязанных статистических показателей, построенная в виде определенного набора счетов и таблиц, для получения полной картины экономической деятельности страны.

Система национальных счетов в России • В конце 1992 г. Правительством принято решение о переводе России на СНС в европейском варианте • СНС включает в себя свободный материальнофинансовый баланс народного хозяйства в виде системы корреспонденции счетов и баланса труда (трудовых ресурсов). • ООН рекомендует СНС просчитывать на двух уровнях: • на уровне движения макроэкономических показателей (ВНП, ВВП, НД, общего объема инвестиций —свободный счет); • на уровне движения доходов, их распределения и перераспределения, потребления, межотраслевых связей в целом — детализированный счет. • Такую систему национальных счетов в настоящее время используют более 100 стран, входящих в ООН.

Система национальных счетов в России • В конце 1992 г. Правительством принято решение о переводе России на СНС в европейском варианте • СНС включает в себя свободный материальнофинансовый баланс народного хозяйства в виде системы корреспонденции счетов и баланса труда (трудовых ресурсов). • ООН рекомендует СНС просчитывать на двух уровнях: • на уровне движения макроэкономических показателей (ВНП, ВВП, НД, общего объема инвестиций —свободный счет); • на уровне движения доходов, их распределения и перераспределения, потребления, межотраслевых связей в целом — детализированный счет. • Такую систему национальных счетов в настоящее время используют более 100 стран, входящих в ООН.

Система национальных счетов в России • Продукты — результаты труда, имеющие материальновещественную форму. • Услуги — результаты деятельности, удовлетворяющие определенные личные и общественные потребности. Услуги как материального, так и нематериального характера. • Товары — продукты и услуги, обычно предназначенные для продажи на рынке. • Нерыночные услуги — услуги государственных учреждений и общественных организаций. • Трансферты — перераспределенные потоки доходов: они представляют собой односторонние безвозмездные передачи доходов как в денежной.

Система национальных счетов в России • Продукты — результаты труда, имеющие материальновещественную форму. • Услуги — результаты деятельности, удовлетворяющие определенные личные и общественные потребности. Услуги как материального, так и нематериального характера. • Товары — продукты и услуги, обычно предназначенные для продажи на рынке. • Нерыночные услуги — услуги государственных учреждений и общественных организаций. • Трансферты — перераспределенные потоки доходов: они представляют собой односторонние безвозмездные передачи доходов как в денежной.

РФ включает: • счета внутренней") Система национальных счетов в России Система национальных счетов (СНС) РФ включает: • счета внутренней экономики (продукты и услуги, производство, образование доходов, распределение доходов, капитальные затраты, финансовый счет) • счета внешнеэкономических связей или "остального мира" (текущие операции, капитальные затраты, финансовый счет). Национальные счета представляют собой систему с высоким уровнем детализации внутренней структуры, они будут незаменимой основой для проведения расчетов на макроэкономическом уровне, служат эффективным инструментом общего механизма регулирования национальной экономики.

Система национальных счетов в России Система национальных счетов (СНС) РФ включает: • счета внутренней экономики (продукты и услуги, производство, образование доходов, распределение доходов, капитальные затраты, финансовый счет) • счета внешнеэкономических связей или "остального мира" (текущие операции, капитальные затраты, финансовый счет). Национальные счета представляют собой систему с высоким уровнем детализации внутренней структуры, они будут незаменимой основой для проведения расчетов на макроэкономическом уровне, служат эффективным инструментом общего механизма регулирования национальной экономики.

Система национальных счетов в России

Система национальных счетов в России

Система национальных счетов разных стран • Системы счетов отдельных стран существенно отличаются друг от друга. Это обусловлено тем, что они формировались на базе прежде сложившихся национальных статистических традиций. • Британо-американская модель. Основополагающие принципы этой модели были разработаны в Великобритании и США. Большой вклад в ее развитие внесла Голландия, поэтому правильнее называть эту модель британо-американо -голландской. • Модель ориентирована на учет прибылей и предназначена для удовлетворения запросов инвесторов и кредиторов, так как в трех использующих эту модель странах были хорошо развиты рынки капиталов. • Впоследствии данная система была распространена на Австралию, Канаду, Гонконг, Ирландию, Индонезию, некоторые государства Африки и Юго-Восточной Азии.

Система национальных счетов разных стран • Системы счетов отдельных стран существенно отличаются друг от друга. Это обусловлено тем, что они формировались на базе прежде сложившихся национальных статистических традиций. • Британо-американская модель. Основополагающие принципы этой модели были разработаны в Великобритании и США. Большой вклад в ее развитие внесла Голландия, поэтому правильнее называть эту модель британо-американо -голландской. • Модель ориентирована на учет прибылей и предназначена для удовлетворения запросов инвесторов и кредиторов, так как в трех использующих эту модель странах были хорошо развиты рынки капиталов. • Впоследствии данная система была распространена на Австралию, Канаду, Гонконг, Ирландию, Индонезию, некоторые государства Африки и Юго-Восточной Азии.

Система национальных счетов разных стран • Континентальная модель. Ее использует большинство стран Западной Европы, а также Япония, а в настоящее время данную систему учета внедряют и страны Восточной Европы. • Она сориентирована на продуктово-производственный учет и предназначена для обеспечения взаимосвязей бизнеса и банков, которые в основном и удовлетворяют финансовые запросы компаний. • Учет регламентируется законодательно и отличается значительной консервативностью. Учетная политика направлена прежде всего на удовлетворение требований правительства, в частности подчинение системы налогообложения макроэкономическим национальным интересам. • Континентальной модели придерживаются и большинство франкоязычных африканских стран.

Система национальных счетов разных стран • Континентальная модель. Ее использует большинство стран Западной Европы, а также Япония, а в настоящее время данную систему учета внедряют и страны Восточной Европы. • Она сориентирована на продуктово-производственный учет и предназначена для обеспечения взаимосвязей бизнеса и банков, которые в основном и удовлетворяют финансовые запросы компаний. • Учет регламентируется законодательно и отличается значительной консервативностью. Учетная политика направлена прежде всего на удовлетворение требований правительства, в частности подчинение системы налогообложения макроэкономическим национальным интересам. • Континентальной модели придерживаются и большинство франкоязычных африканских стран.

Система национальных счетов разных стран • Отличительной особенностью южноамериканской модели является перманентная корректировка учетных данных на темпы инфляции. В целом учет сориентирован на потребности государственных плановых органов. Методики учета, используемые на предприятиях, достаточно унифицированы. Информация, необходимая для контроля за исполнением налоговой политики, также хорошо отражается в учете и отчетности. • Исламская модель используется в большинстве стран Ближнего Востока. Она находится под большим влиянием религиозных норм поведения, в частности запрещается получать дивиденды не участвующим в трудовой деятельности. Данная модель находится в поступательном развитии.

Система национальных счетов разных стран • Отличительной особенностью южноамериканской модели является перманентная корректировка учетных данных на темпы инфляции. В целом учет сориентирован на потребности государственных плановых органов. Методики учета, используемые на предприятиях, достаточно унифицированы. Информация, необходимая для контроля за исполнением налоговой политики, также хорошо отражается в учете и отчетности. • Исламская модель используется в большинстве стран Ближнего Востока. Она находится под большим влиянием религиозных норм поведения, в частности запрещается получать дивиденды не участвующим в трудовой деятельности. Данная модель находится в поступательном развитии.

Система национальных счетов разных стран • Затратная модель. До 1990 года она использовалась Россией и странами Восточной Европы. • Как и другие модели, затратная система направлена на рациональное ведение хозяйства. В ее основе заложена система строгого учета затрат (отсюда название «затратная модель» ) с целью снижения себестоимости выпускаемой продукции. • Допускавшееся снижение эффективности при использовании этой модели было обусловлено не системой учета, а методами организации и управления. • Переход на рыночные условия при разрушении сложившихся методов организации и управления (хотя и не очень эффективных) привел к многократному увеличению расточительства.

Система национальных счетов разных стран • Затратная модель. До 1990 года она использовалась Россией и странами Восточной Европы. • Как и другие модели, затратная система направлена на рациональное ведение хозяйства. В ее основе заложена система строгого учета затрат (отсюда название «затратная модель» ) с целью снижения себестоимости выпускаемой продукции. • Допускавшееся снижение эффективности при использовании этой модели было обусловлено не системой учета, а методами организации и управления. • Переход на рыночные условия при разрушении сложившихся методов организации и управления (хотя и не очень эффективных) привел к многократному увеличению расточительства.