SES_3.pptx

- Количество слайдов: 37

Система национальных счетов метод социально-экономической статистики на макроуровне

Система национальных счетов метод социально-экономической статистики на макроуровне

") Вопросы: 14. 1. Возникновение и развитие национального счетоводства. 14. 2. Система национальных счетов (СНС) как метод системного исследования экономики. 14. 3. Формы записи балансовых взаимосвязей в СНС. 14. 4. Ресурсы и их использование в СНС. 14. 5. Принципы, методология построения и основные показатели счетов СНС.

Вопросы: 14. 1. Возникновение и развитие национального счетоводства. 14. 2. Система национальных счетов (СНС) как метод системного исследования экономики. 14. 3. Формы записи балансовых взаимосвязей в СНС. 14. 4. Ресурсы и их использование в СНС. 14. 5. Принципы, методология построения и основные показатели счетов СНС.

14. 1 Возникновение и развитие национального счетоводства Доклад На самостоятельное изучение…

14. 1 Возникновение и развитие национального счетоводства Доклад На самостоятельное изучение…

14. 2 Система национальных счетов как метод системного исследования экономики Система национальных счетов является методом системного моделирования и анализа социально-экономических процессов и явлений в условиях рыночной экономики на макроуровне.

14. 2 Система национальных счетов как метод системного исследования экономики Система национальных счетов является методом системного моделирования и анализа социально-экономических процессов и явлений в условиях рыночной экономики на макроуровне.

,") Система национальных счетов — это система взаимосвязанных показателей и классификаций (например, в виде таблиц), применяемая для описания и анализа макроэкономических процессов страны в условиях рыночной экономики. СНС, реализуемая в РБ, основана на методологических положениях, разработанных с ООН, МВФ, Мировым банком, ОЭСР и Евростатом, принятых в 1993 г. (СНС-93). Она построена с учетом специфики и функционирования страны, находящейся на переходном этапе к рыночным отношениям.

Система национальных счетов — это система взаимосвязанных показателей и классификаций (например, в виде таблиц), применяемая для описания и анализа макроэкономических процессов страны в условиях рыночной экономики. СНС, реализуемая в РБ, основана на методологических положениях, разработанных с ООН, МВФ, Мировым банком, ОЭСР и Евростатом, принятых в 1993 г. (СНС-93). Она построена с учетом специфики и функционирования страны, находящейся на переходном этапе к рыночным отношениям.

Суть СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства соответствует специальный счет или группа счетов. Таким образом, имеется возможность проследить движение стоимость произведенных товаров и услуг, а также добавленной стоимости: от производства до использования.

Суть СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства соответствует специальный счет или группа счетов. Таким образом, имеется возможность проследить движение стоимость произведенных товаров и услуг, а также добавленной стоимости: от производства до использования.

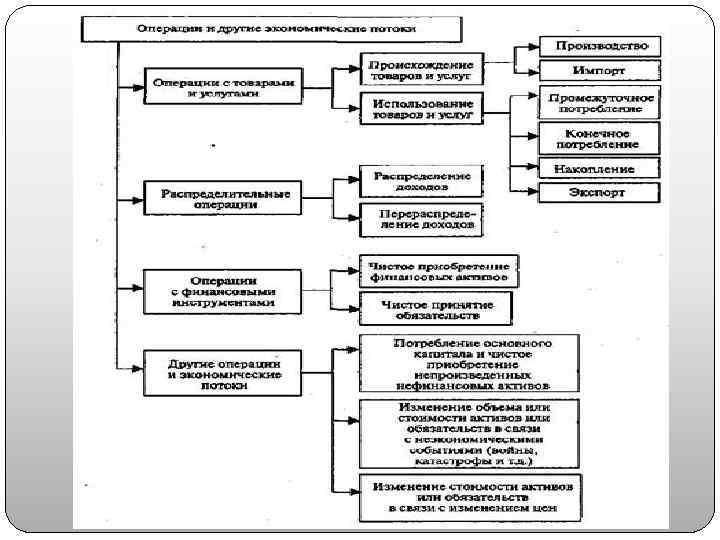

Одной из основополагающих категорий СНС является экономическая операция, под которой понимается экономический поток, представляющий собой взаимодействие двух институциональных единиц, осуществляемое по взаимному соглашению. Например, наличие встречных потоков между участниками, т. е. одна сторона предоставляет другой стороне товар, услугу, труд или актив, а взаимен получает компенсацию. Действия, предпринимаемые одной экономической единицей в односторонним порядке, но оказывающие воздействия на другие единицы без их согласия, не являются операциями и относятся в СНС к другим потокам.

Одной из основополагающих категорий СНС является экономическая операция, под которой понимается экономический поток, представляющий собой взаимодействие двух институциональных единиц, осуществляемое по взаимному соглашению. Например, наличие встречных потоков между участниками, т. е. одна сторона предоставляет другой стороне товар, услугу, труд или актив, а взаимен получает компенсацию. Действия, предпринимаемые одной экономической единицей в односторонним порядке, но оказывающие воздействия на другие единицы без их согласия, не являются операциями и относятся в СНС к другим потокам.

Операции без компенсаций, т. е. без встречного потока товаров, услуг и т. д. - это трансферты. Иными словами, трансферт представляет собой операцию, когда одна институциональная единица предоставляет товар, услуги, финансовый или нефинансовый актив другой единице, не получая от нее возмещения в виде товара, услуг или актива.

Операции без компенсаций, т. е. без встречного потока товаров, услуг и т. д. - это трансферты. Иными словами, трансферт представляет собой операцию, когда одна институциональная единица предоставляет товар, услуги, финансовый или нефинансовый актив другой единице, не получая от нее возмещения в виде товара, услуг или актива.

Производственная деятельность в СНС определяется как деятельность, выполняемая под контролем хозяйственного субъекта, при которой осуществляются затраты труда, капитала, товаров и услуг, для создания других товаров и услуг. Товары - это результаты труда, имеющие материальновещественную форму, а услуги - результаты производственной деятельности, не принимающие материально-вещественной формы, удовлетворяющие личные и общественные потребности и имеющие как материальный, так и нематериальный характер.

Производственная деятельность в СНС определяется как деятельность, выполняемая под контролем хозяйственного субъекта, при которой осуществляются затраты труда, капитала, товаров и услуг, для создания других товаров и услуг. Товары - это результаты труда, имеющие материальновещественную форму, а услуги - результаты производственной деятельности, не принимающие материально-вещественной формы, удовлетворяющие личные и общественные потребности и имеющие как материальный, так и нематериальный характер.

Экономические потребности – это желание индивида иметь какое-либо благо, которое, по мнению этого индивида, способно принести ему определенную выгоду, что побуждает его к обладанию этим благом. Экономическое благо – это благо, имеющееся в ограниченном количестве и обладает полезностью. Полезность – это способность экономического блага удовлетворять потребности человека. Экономическая деятельность – это процесс создания полезности, который охватывает все виды человеческой деятельности, направленные на создание продуктов и услуг, удовлетворяющих потребности человека и общества. К неэкономической деятельности относят бесплатные домашние услуги, хобби, незаконную деятельность.

Экономические потребности – это желание индивида иметь какое-либо благо, которое, по мнению этого индивида, способно принести ему определенную выгоду, что побуждает его к обладанию этим благом. Экономическое благо – это благо, имеющееся в ограниченном количестве и обладает полезностью. Полезность – это способность экономического блага удовлетворять потребности человека. Экономическая деятельность – это процесс создания полезности, который охватывает все виды человеческой деятельности, направленные на создание продуктов и услуг, удовлетворяющих потребности человека и общества. К неэкономической деятельности относят бесплатные домашние услуги, хобби, незаконную деятельность.

экономикой и «остальным миром» . Внутренняя") В СНС проводится четкое различие между внутренней (национальной) экономикой и «остальным миром» . Внутренняя экономика охватывает деятельность на экономической территории данной страны как резидентов, так и нерезидентов (ВВП). Национальная экономика охватывает деятельность только резидентов независимо от их месторасположения (ВНД).

В СНС проводится четкое различие между внутренней (национальной) экономикой и «остальным миром» . Внутренняя экономика охватывает деятельность на экономической территории данной страны как резидентов, так и нерезидентов (ВВП). Национальная экономика охватывает деятельность только резидентов независимо от их месторасположения (ВНД).

Наиболее важными направлениями анализа данных СНС принятии экономических решений как органами государственного управления, так и представителями бизнеса являются: • определение темпов экономического роста, а также выявление роли факторов, определяющих характер этих процессов (производительность, фондовооруженность и энерговооруженность и т. д. ); • установление отраслевой структуры экономики и ее изменений во времени, а также факторов этой динамики (различие в темпах роста производительности труда в отраслях, неравномерность динамики цен и т. д. ); • установление пропорций на первой стадии распределения доходов, между наемными работниками, предприятиями и государством; • выявление соотношений между конечным потреблением и накоплением, а также факторов, влияющих на динамику инвестиций; • определение национального сбережения как основного источника финансирования инвестиций; • выявление размеров заимствования (кредитования) как по экономике в целом, так и по отдельным ее секторам; • изучение уровней и динамики реальных доходов и потребления населения; • установление влияния на экономику страны внешнеэкономических связей; • анализ влияния на экономику и различные макроэкономические переменные инфляционных процессов.

Наиболее важными направлениями анализа данных СНС принятии экономических решений как органами государственного управления, так и представителями бизнеса являются: • определение темпов экономического роста, а также выявление роли факторов, определяющих характер этих процессов (производительность, фондовооруженность и энерговооруженность и т. д. ); • установление отраслевой структуры экономики и ее изменений во времени, а также факторов этой динамики (различие в темпах роста производительности труда в отраслях, неравномерность динамики цен и т. д. ); • установление пропорций на первой стадии распределения доходов, между наемными работниками, предприятиями и государством; • выявление соотношений между конечным потреблением и накоплением, а также факторов, влияющих на динамику инвестиций; • определение национального сбережения как основного источника финансирования инвестиций; • выявление размеров заимствования (кредитования) как по экономике в целом, так и по отдельным ее секторам; • изучение уровней и динамики реальных доходов и потребления населения; • установление влияния на экономику страны внешнеэкономических связей; • анализ влияния на экономику и различные макроэкономические переменные инфляционных процессов.

14. 3 Формы записи балансовых взаимосвязей в СНС

14. 3 Формы записи балансовых взаимосвязей в СНС

Записи в счетах относится не к каждой отдельной экономической операции, а к обобщающим числовым характеристикам соответствующих групп экономических операций, например, потребление, накопление, экспорт. Таким образом, записи в счетах - это аналитические обобщающие показатели различных аспектов экономического процесса, например, добавленная стоимость, первичный доход, сбережение и т. д.

Записи в счетах относится не к каждой отдельной экономической операции, а к обобщающим числовым характеристикам соответствующих групп экономических операций, например, потребление, накопление, экспорт. Таким образом, записи в счетах - это аналитические обобщающие показатели различных аспектов экономического процесса, например, добавленная стоимость, первичный доход, сбережение и т. д.

СНС использует принцип двойной записи каждая операция отражается в счетах дважды: • один раз в ресурсах – пассиве (по кредиту), • второй в использовании – активе (по дебиту). Существует два метода балансировки счетов балансовый «по определению» с помощью балансирующей статьи

СНС использует принцип двойной записи каждая операция отражается в счетах дважды: • один раз в ресурсах – пассиве (по кредиту), • второй в использовании – активе (по дебиту). Существует два метода балансировки счетов балансовый «по определению» с помощью балансирующей статьи

Балансирующая статья выражает разность между величиной ресурсов и их использованием. Балансирующая статья служит для перехода к следующему счету. Балансирующая статья предыдущего счета, отраженная в разделе «Использование» , является исходным показателем раздела «Ресурсы» последующего счета. Этим достигается увязка счетов между собой и образование СНС. Другие счета балансируются «по определению» . Это означает, что ни одна из статей счета не определяется балансовым методом, а балансировка счета достигается благодаря тому, что между записями, относящимися к ресурсам и использованию, должно существовать равновесие для гармонизации определений этих элементов.

Балансирующая статья выражает разность между величиной ресурсов и их использованием. Балансирующая статья служит для перехода к следующему счету. Балансирующая статья предыдущего счета, отраженная в разделе «Использование» , является исходным показателем раздела «Ресурсы» последующего счета. Этим достигается увязка счетов между собой и образование СНС. Другие счета балансируются «по определению» . Это означает, что ни одна из статей счета не определяется балансовым методом, а балансировка счета достигается благодаря тому, что между записями, относящимися к ресурсам и использованию, должно существовать равновесие для гармонизации определений этих элементов.

Балансовые статьи национальных счетов

Балансовые статьи национальных счетов

Важными понятиями СНС являются также «поток» и «запасы» . Показатели потоков характеризуют величины экономических процессов за определенный период (например, производство товаров и услуг, выплаты заработной платы и т. п. ), а показатели запасов - состояние объекта на конкретную дату - начало или конец рассматриваемого времени (например, наличие основных фондов на начало года и т. п. )

Важными понятиями СНС являются также «поток» и «запасы» . Показатели потоков характеризуют величины экономических процессов за определенный период (например, производство товаров и услуг, выплаты заработной платы и т. п. ), а показатели запасов - состояние объекта на конкретную дату - начало или конец рассматриваемого времени (например, наличие основных фондов на начало года и т. п. )

Потоки вызывают изменение в запасах. Между показателями потоков и запасов существует взаимосвязь: Величина запаса на конец периода = величина запаса на начало периода +(-) поток Например, величина запаса капитала в конце года может быть рассчитана как сумма его величины на начало года и потока чистых инвестиций за год. Взаимосвязь запасов и потоков составляет основу исходной макроэкономической модели круговых потоков, или кругооборота, продукции, доходов и расходов, применяемой в описании и анализе макроэкономических процессов.

Потоки вызывают изменение в запасах. Между показателями потоков и запасов существует взаимосвязь: Величина запаса на конец периода = величина запаса на начало периода +(-) поток Например, величина запаса капитала в конце года может быть рассчитана как сумма его величины на начало года и потока чистых инвестиций за год. Взаимосвязь запасов и потоков составляет основу исходной макроэкономической модели круговых потоков, или кругооборота, продукции, доходов и расходов, применяемой в описании и анализе макроэкономических процессов.

14. 4 Ресурсы и их использование в СНС

14. 4 Ресурсы и их использование в СНС

наличных") СНС отражает идею общего экономического равновесия в стране, когда наблюдается соответствие (равенство) наличных ресурсов и их использования. Каждый счет СНС представляет собой двустороннюю таблицу, где в одной части указываются ресурсы, а в другой их распределение и использование.

СНС отражает идею общего экономического равновесия в стране, когда наблюдается соответствие (равенство) наличных ресурсов и их использования. Каждый счет СНС представляет собой двустороннюю таблицу, где в одной части указываются ресурсы, а в другой их распределение и использование.

Схема счета Использование Показатели использования Балансирующая статья (всего ресурсов Ресурсы Показатели ресурсов минус показатели использования) Всего использования Всего ресурсов

Схема счета Использование Показатели использования Балансирующая статья (всего ресурсов Ресурсы Показатели ресурсов минус показатели использования) Всего использования Всего ресурсов

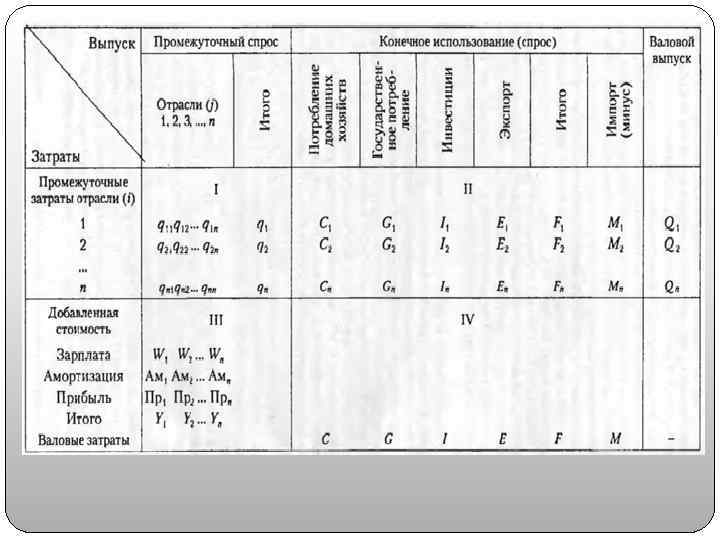

Таблица «Затраты – Выпуск» Но Продукты * мер сельского. . . стро хозяйства и ки охоты Продукты * А Продукты сельского хозяйства и охоты. . . Коммунальные, социальные и персональные услуги Транспортная наценка на использованные товары Торговая наценка на использованные товары Чистые налоги на продукты и на использованные товары и услуги Итого использовано в ценах покупателей Оплата труда работников Валовая прибыль Валовой смешанный доход Другие налоги на производство Другие субсидии на производство ( ) Косвенно измеряемые услуги финансового посредничества Валовая добавленная стоимость в основных ценах Выпуск товаров и услуг в основных ценах Б 1 . . . Коммуналь Косвенно Промежу т Расходы на Валовое Изменени Экспорт Всего Импорт ные, измеряемые очный конечное накоплен е запасов товаров использован товаров социальные услуги спрос потреблени ие материаль и услуг о ресурсов и услуг и финансовог е основного ных товаров и персональ н о капитала оборотных услуг в ые услуги посред ниче средств основных ства ценах 30 31 32 33 34 35 1. . . 30 I квадрант 31 32 33 34 35 36 37 38 39 40 41 42 III квадрант 36 37 38 Всего использован о отечествен н ых товаров и услуг в основных ценах 39

Таблица «Затраты – Выпуск» Но Продукты * мер сельского. . . стро хозяйства и ки охоты Продукты * А Продукты сельского хозяйства и охоты. . . Коммунальные, социальные и персональные услуги Транспортная наценка на использованные товары Торговая наценка на использованные товары Чистые налоги на продукты и на использованные товары и услуги Итого использовано в ценах покупателей Оплата труда работников Валовая прибыль Валовой смешанный доход Другие налоги на производство Другие субсидии на производство ( ) Косвенно измеряемые услуги финансового посредничества Валовая добавленная стоимость в основных ценах Выпуск товаров и услуг в основных ценах Б 1 . . . Коммуналь Косвенно Промежу т Расходы на Валовое Изменени Экспорт Всего Импорт ные, измеряемые очный конечное накоплен е запасов товаров использован товаров социальные услуги спрос потреблени ие материаль и услуг о ресурсов и услуг и финансовог е основного ных товаров и персональ н о капитала оборотных услуг в ые услуги посред ниче средств основных ства ценах 30 31 32 33 34 35 1. . . 30 I квадрант 31 32 33 34 35 36 37 38 39 40 41 42 III квадрант 36 37 38 Всего использован о отечествен н ых товаров и услуг в основных ценах 39

14. 5 Принципы, методология построения и основные показатели счетов СНС Основными принципами и правилами отражения экономических операций в СНС являются: • бухгалтерский принцип двойной записи каждой операции; • правило учета операций по начисленным, а не по фактически полученным суммам.

14. 5 Принципы, методология построения и основные показатели счетов СНС Основными принципами и правилами отражения экономических операций в СНС являются: • бухгалтерский принцип двойной записи каждой операции; • правило учета операций по начисленным, а не по фактически полученным суммам.

В СНС существует четкая классификация счетов Группы счетов счета для секторов экономики счета для отраслей экономики счета для отдельных экономических операций счета для экономики в целом (консолидированные счета)

В СНС существует четкая классификация счетов Группы счетов счета для секторов экономики счета для отраслей экономики счета для отдельных экономических операций счета для экономики в целом (консолидированные счета)

Текущие счета Счета для секторов экономики Счета накопления Балансы активов и пассивов

Текущие счета Счета для секторов экономики Счета накопления Балансы активов и пассивов

счет производства счет образования доходов счет распределения первичных доходов Текущие счета счет вторичного распределения доходов счет использование располагаемого дохода счет перераспределения доходов в натуральной форме счет использования скорректированного располагаемого дохода

счет производства счет образования доходов счет распределения первичных доходов Текущие счета счет вторичного распределения доходов счет использование располагаемого дохода счет перераспределения доходов в натуральной форме счет использования скорректированного располагаемого дохода

счет операций с капиталом Счета накопления финансовый счета прочих изменений в активах счет прочих изменений в объеме активов счет переоценки

счет операций с капиталом Счета накопления финансовый счета прочих изменений в активах счет прочих изменений в объеме активов счет переоценки

Баланс активов и пассивов на начало периода Балансы активов и пассивов Баланс активов и пассивов на конец периода

Баланс активов и пассивов на начало периода Балансы активов и пассивов Баланс активов и пассивов на конец периода

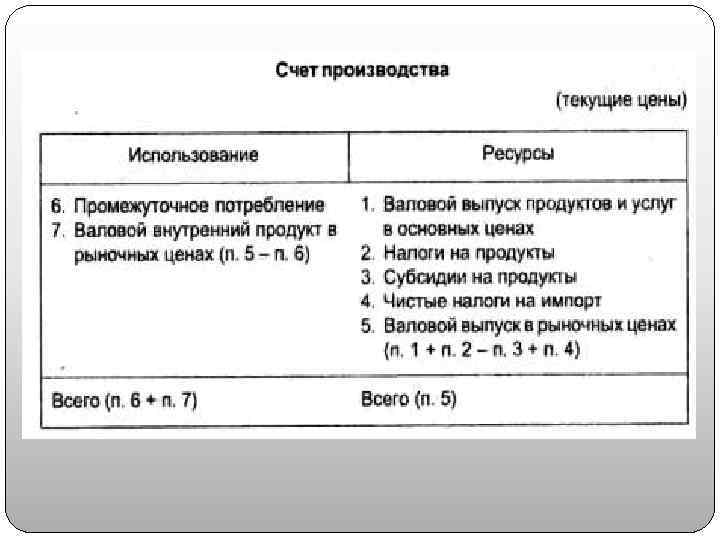

Основные сводные счета внутренней экономики и счета «остального мира» Счета Балансирующая статья Счета внутренней экономики 0. Счет товаров и услуг Счет балансируется по определению 1. Счет производства Валовой ВП в рыночных ценах ЧВП в рыночных ценах 2. Счета распределения и использования доходов Валовая прибыль экономики и валовые смешанные доходы 2. 1. Счета первичного распределения доходов 2. 2. Счет образования доходов 2. 1. 2. Счет распределения первичных доходов 2. 2. 2. Счет вторичного распределения доходов Чистая прибыль экономики и чистая смешанные доходы ВНД Чистый национальный доход (ЧНД) ВРД Чистый располагаемый доход (ЧРД) ВРД

Основные сводные счета внутренней экономики и счета «остального мира» Счета Балансирующая статья Счета внутренней экономики 0. Счет товаров и услуг Счет балансируется по определению 1. Счет производства Валовой ВП в рыночных ценах ЧВП в рыночных ценах 2. Счета распределения и использования доходов Валовая прибыль экономики и валовые смешанные доходы 2. 1. Счета первичного распределения доходов 2. 2. Счет образования доходов 2. 1. 2. Счет распределения первичных доходов 2. 2. 2. Счет вторичного распределения доходов Чистая прибыль экономики и чистая смешанные доходы ВНД Чистый национальный доход (ЧНД) ВРД Чистый располагаемый доход (ЧРД) ВРД

Счета 2. 3. Счет перераспределения доходов в натуральной форме 2. 4. Счета использования доходов: 2. 4. 1. Счет использования распола гаемого дохода 2. 4. 2. Счет использования скоррективанного располагаемого дохода 3. Счета накопления 3. 1. Счет операций с капиталом 3. 2. Финансовый счет 3. 3. Счета др. изменений в активах Балансирующая статья ЧРД Валовое сбережение Чистое кредитование (+) / чистое заимствование ( ) Изменения в чистой стоимости капитала, обусловленные прочими изменениями в активах 4. Балансы активов и пассивов 4. 1. Начальный баланс активов и пассивов 4. 2. Изменения в балансе активов и пассивов 4. 3. Заключительный баланс активов и пассивов Чистая стоимость капитала Изменения в чистой стоимости капитала

Счета 2. 3. Счет перераспределения доходов в натуральной форме 2. 4. Счета использования доходов: 2. 4. 1. Счет использования распола гаемого дохода 2. 4. 2. Счет использования скоррективанного располагаемого дохода 3. Счета накопления 3. 1. Счет операций с капиталом 3. 2. Финансовый счет 3. 3. Счета др. изменений в активах Балансирующая статья ЧРД Валовое сбережение Чистое кредитование (+) / чистое заимствование ( ) Изменения в чистой стоимости капитала, обусловленные прочими изменениями в активах 4. Балансы активов и пассивов 4. 1. Начальный баланс активов и пассивов 4. 2. Изменения в балансе активов и пассивов 4. 3. Заключительный баланс активов и пассивов Чистая стоимость капитала Изменения в чистой стоимости капитала

1. Счет внешних операций с") Счета Балансирующая статья Счета «остального мира» (счета внешних операций) 1. Счет внешних операций с товарами Сальдо внешних операций с товарами и услугами 2. Счет внешних первичных доходов и текущих трансфертов 3. Счета накоплений по внешним операциям. 3. 1. Счет операций с капиталом 3. 2. Финансовый счет 3. 3. счета др. изменений в активах Сальдо по текущим внешним операциям Чистое кредитование (+) / чистое заимствование ( ) Изменения чистой стоимости капитала, обусловленные др. изменениями в активах 4. Балансы активов и пассивов 4. 1. Начальный баланс активов и пассивов 4. 2. Изменения в балансе активов и пассивов 4. 3. Заключительный баланс активов и пассивов Чистая стоимость капитала Изменения в чистой стоимости капитала Чистая стоимость капитала

Счета Балансирующая статья Счета «остального мира» (счета внешних операций) 1. Счет внешних операций с товарами Сальдо внешних операций с товарами и услугами 2. Счет внешних первичных доходов и текущих трансфертов 3. Счета накоплений по внешним операциям. 3. 1. Счет операций с капиталом 3. 2. Финансовый счет 3. 3. счета др. изменений в активах Сальдо по текущим внешним операциям Чистое кредитование (+) / чистое заимствование ( ) Изменения чистой стоимости капитала, обусловленные др. изменениями в активах 4. Балансы активов и пассивов 4. 1. Начальный баланс активов и пассивов 4. 2. Изменения в балансе активов и пассивов 4. 3. Заключительный баланс активов и пассивов Чистая стоимость капитала Изменения в чистой стоимости капитала Чистая стоимость капитала

Информация, содержащаяся в секторальных счетах, а также в счетах для отраслей экономики, используется в конечном счете для получения так называемых агрегатов, т. е. наиболее важных макроэкономических показателей: · валовой внутренний продукт (ВВП); · валовой национальный доход (ВНД); · валовой национальный располагаемый доход (ВНРД); · конечное потребление; · валовое накопление; · сальдо экспорта и импорта; · национальное сбережение; · чистое кредитование и чистое заимствование; · национальное богатство.

Информация, содержащаяся в секторальных счетах, а также в счетах для отраслей экономики, используется в конечном счете для получения так называемых агрегатов, т. е. наиболее важных макроэкономических показателей: · валовой внутренний продукт (ВВП); · валовой национальный доход (ВНД); · валовой национальный располагаемый доход (ВНРД); · конечное потребление; · валовое накопление; · сальдо экспорта и импорта; · национальное сбережение; · чистое кредитование и чистое заимствование; · национальное богатство.