тема 2 Система цен в экономическом механизме.pptx

- Количество слайдов: 40

СИСТЕМА ЦЕН В ЭКОНОМИЧЕСКОМ МЕХАНИЗМЕ: ВИДЫ, СОСТАВ, СТРУКТУРА.

СИСТЕМА ЦЕН В ЭКОНОМИЧЕСКОМ МЕХАНИЗМЕ: ВИДЫ, СОСТАВ, СТРУКТУРА.

Поскольку цена обслуживает оборот по реализации и/или приобретению товаров, то соответственно в цене в одинаковой мере должны быть учтены интересы и производителя, и потребителя продукции, что, в свою очередь, зависит от того, где, когда и при каких условиях совершается сделка (покупка-реализация). Для стоимостной оценки результатов сделки и затрат используются различные виды цен. И отечественный, и мировой опыт показывает, что используется множество видов цен, связанных с особенностями приобретаемых (сырье, полуфабрикаты, комплектующие изделия и т. д. ) и продаваемых товаров. Несмотря на множество цен, действующих на рынке, они между собой взаимосвязаны. Стоит только внести изменения в уровень одной цены, как эти изменения обнаруживаются в уровнях других цен. Это объясняется тем, что, во-первых, существует единый процесс формирования затрат на производство; вовторых, все субъекты рынка взаимосвязаны между собой; в-третьих, имеет место тесная взаимозависимость всех элементов рыночного хозяйственного механизма.

Поскольку цена обслуживает оборот по реализации и/или приобретению товаров, то соответственно в цене в одинаковой мере должны быть учтены интересы и производителя, и потребителя продукции, что, в свою очередь, зависит от того, где, когда и при каких условиях совершается сделка (покупка-реализация). Для стоимостной оценки результатов сделки и затрат используются различные виды цен. И отечественный, и мировой опыт показывает, что используется множество видов цен, связанных с особенностями приобретаемых (сырье, полуфабрикаты, комплектующие изделия и т. д. ) и продаваемых товаров. Несмотря на множество цен, действующих на рынке, они между собой взаимосвязаны. Стоит только внести изменения в уровень одной цены, как эти изменения обнаруживаются в уровнях других цен. Это объясняется тем, что, во-первых, существует единый процесс формирования затрат на производство; вовторых, все субъекты рынка взаимосвязаны между собой; в-третьих, имеет место тесная взаимозависимость всех элементов рыночного хозяйственного механизма.

КЛАССИФИКАЦИЯ ЦЕН 1. В зависимости от стадии товародвижения различают следующие виды цен. Оптовые цены покупки и продажи. Оптовой считается цена, по которой предприятия реализуют произведенную продукцию другим предприятиям, сбытовым организациям обычно крупными партиями (оптом). К числу оптовых цен относятся закупочные цены, по которым сельскохозяйственные производители реализуют свою продукцию предприятиям, организациям, фирмам, промышленным предприятиям для последующей переработки. Отличие закупочной цены от других видов цен заключается в том, что в ее состав не включается НДС и акцизы. НДС не включается также в стоимость приобретаемых сельским хозяйством материально-технических ресурсов. Биржевая цена также считается оптовой.

КЛАССИФИКАЦИЯ ЦЕН 1. В зависимости от стадии товародвижения различают следующие виды цен. Оптовые цены покупки и продажи. Оптовой считается цена, по которой предприятия реализуют произведенную продукцию другим предприятиям, сбытовым организациям обычно крупными партиями (оптом). К числу оптовых цен относятся закупочные цены, по которым сельскохозяйственные производители реализуют свою продукцию предприятиям, организациям, фирмам, промышленным предприятиям для последующей переработки. Отличие закупочной цены от других видов цен заключается в том, что в ее состав не включается НДС и акцизы. НДС не включается также в стоимость приобретаемых сельским хозяйством материально-технических ресурсов. Биржевая цена также считается оптовой.

Розничные цены – это цены продажи индивидуальному или мелкооптовому потребителю, преимущественно населению. Отпускная цена на предприятиях общественного питания и цены на услуги населению– особый формы розничной цены. В сфере обращения действуют скидки-наценки (оптовосбытовая, розничная). Разница между ценой реализации товара снабженческосбытовой организации и оптовой ценой предприятияпоставщика представляет снабженческо-сбытовую надбавку (наценку). Разница между оптовыми ценами покупки (закупки) и продажи, между оптовой и розничной ценами представляет собой торговую наценку (скидку).

Розничные цены – это цены продажи индивидуальному или мелкооптовому потребителю, преимущественно населению. Отпускная цена на предприятиях общественного питания и цены на услуги населению– особый формы розничной цены. В сфере обращения действуют скидки-наценки (оптовосбытовая, розничная). Разница между ценой реализации товара снабженческосбытовой организации и оптовой ценой предприятияпоставщика представляет снабженческо-сбытовую надбавку (наценку). Разница между оптовыми ценами покупки (закупки) и продажи, между оптовой и розничной ценами представляет собой торговую наценку (скидку).

2. В зависимости от участия государства и степени конкуренции различают следующие виды цен. Свободные цены (рыночные цены) – это цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения на данном рынке. К свободным ценам относятся: - цена спроса – цена, которая складывается на рынке покупателя; - цена предложения – рыночная цена, указывается в оферте (официальном предложении продавца) без скидок; -цена производства – цена, определяемая на основе издержек производства с добавлением средней прибыли на весь авансированный капитал.

2. В зависимости от участия государства и степени конкуренции различают следующие виды цен. Свободные цены (рыночные цены) – это цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения на данном рынке. К свободным ценам относятся: - цена спроса – цена, которая складывается на рынке покупателя; - цена предложения – рыночная цена, указывается в оферте (официальном предложении продавца) без скидок; -цена производства – цена, определяемая на основе издержек производства с добавлением средней прибыли на весь авансированный капитал.

Регулируемые цены – это цены, устанавливаемые соответствующими органами управления: Президентом РФ, правительством РФ, Федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, или цены, в отношении которых перечисленные органы власти и управления устанавливают какие-либо ограничивающие их уровень условия. Регулируемые цены, в свою очередь, могут быть гарантированные, рекомендуемые, лимитные, залоговые, пороговые (защитные) цены. В числе регулируемых цен выделяют: Предельные цены – это такие цены, выше которых предприятия не могут устанавливать цену своей продукции или услуг. Фиксированные цены – это цены, устанавливаемые на определенном уровне, изменение которых возможно только по решению органа или субъекта рынка, утвердившего их.

Регулируемые цены – это цены, устанавливаемые соответствующими органами управления: Президентом РФ, правительством РФ, Федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, или цены, в отношении которых перечисленные органы власти и управления устанавливают какие-либо ограничивающие их уровень условия. Регулируемые цены, в свою очередь, могут быть гарантированные, рекомендуемые, лимитные, залоговые, пороговые (защитные) цены. В числе регулируемых цен выделяют: Предельные цены – это такие цены, выше которых предприятия не могут устанавливать цену своей продукции или услуг. Фиксированные цены – это цены, устанавливаемые на определенном уровне, изменение которых возможно только по решению органа или субъекта рынка, утвердившего их.

цены - это такие") 3. По способу установления фиксации в договоре Твердые (постоянные) цены - это такие цены, которые устанавливаются в момент подписания договора и не меняются в течение всего срока поставки продукции по данному договору, соглашению, контракту. Обычно в договоре делается оговорка «цена твердая, изменению не подлежит» . Твердые цены применяются в сделках: - с немедленной поставкой; - с поставкой в течение короткого срока; - предусматривающих длительные сроки поставки. При длительных сроках поставки указанная в договоре оговорка «цена твердая, изменению не подлежит» должна присутствовать обязательно.

3. По способу установления фиксации в договоре Твердые (постоянные) цены - это такие цены, которые устанавливаются в момент подписания договора и не меняются в течение всего срока поставки продукции по данному договору, соглашению, контракту. Обычно в договоре делается оговорка «цена твердая, изменению не подлежит» . Твердые цены применяются в сделках: - с немедленной поставкой; - с поставкой в течение короткого срока; - предусматривающих длительные сроки поставки. При длительных сроках поставки указанная в договоре оговорка «цена твердая, изменению не подлежит» должна присутствовать обязательно.

Подвижная цена – такая цена, когда в договоре предусмотрено, что цена, фиксированная в момент заключения договора, может быть пересмотрена в дальнейшем, если к моменту исполнения договора рыночная цена изменится (повысится или понизится). В таком случае должна измениться цена, зафиксированная в договоре, о чем делается соответствующая оговорка - «оговорка о повышении и понижении цены» . Обычно в договоре оговаривается, что при отклонении рыночной цены от контрактной в размере 2 -5% пересмотр зафиксированной цены не производится. Подвижные цены обычно устанавливаются на промышленные сырьевые, продовольственные, поставляемые по долгосрочным договорам товары. Риск потерь от инфляции полностью ложится на покупателя.

Подвижная цена – такая цена, когда в договоре предусмотрено, что цена, фиксированная в момент заключения договора, может быть пересмотрена в дальнейшем, если к моменту исполнения договора рыночная цена изменится (повысится или понизится). В таком случае должна измениться цена, зафиксированная в договоре, о чем делается соответствующая оговорка - «оговорка о повышении и понижении цены» . Обычно в договоре оговаривается, что при отклонении рыночной цены от контрактной в размере 2 -5% пересмотр зафиксированной цены не производится. Подвижные цены обычно устанавливаются на промышленные сырьевые, продовольственные, поставляемые по долгосрочным договорам товары. Риск потерь от инфляции полностью ложится на покупателя.

Скользящая цена – это цена, исчисляемая в момент исполнения договора путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства, за период времени, необходимый для изготовления продукции. (Например, когда имеет место инфляция, устойчивое изменение цен на ресурсы и т. д. ) Скользящие цены устанавливаются обычно на товары с длительным сроком изготовления, например сложное промышленное оборудование, суда. При подписании договора в этом случае фиксируется так называемая исходная, базисная цена, то есть цена, применяемая в качестве базы для расчета, оговаривается ее структура, а именно: переменные расходы (расходы на сырье и материалы, зарплату), доля постоянных расходов (накладные расходы, амортизация), прибыль, а также приводится метод расчета скользящей цены, которым стороны будут пользоваться. эти виды цен широко используются в международной торговле. Следует отметить, что эти виды цен широко используются в международной торговле. В условиях оживленной конъюнктуры рынка при установлении скользящей цены в интересах покупателя (импортера) в договор (контракт) могут быть внесены некоторые ограничительные условия. Например, установлен предел в процентах к договорной цене, в рамках которого пересмотр цены не производится, определен процент возможного изменения цены (например, не свыше 10% от общей суммы затрат). Этот предел называется лимитом скольжения.

Скользящая цена – это цена, исчисляемая в момент исполнения договора путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства, за период времени, необходимый для изготовления продукции. (Например, когда имеет место инфляция, устойчивое изменение цен на ресурсы и т. д. ) Скользящие цены устанавливаются обычно на товары с длительным сроком изготовления, например сложное промышленное оборудование, суда. При подписании договора в этом случае фиксируется так называемая исходная, базисная цена, то есть цена, применяемая в качестве базы для расчета, оговаривается ее структура, а именно: переменные расходы (расходы на сырье и материалы, зарплату), доля постоянных расходов (накладные расходы, амортизация), прибыль, а также приводится метод расчета скользящей цены, которым стороны будут пользоваться. эти виды цен широко используются в международной торговле. Следует отметить, что эти виды цен широко используются в международной торговле. В условиях оживленной конъюнктуры рынка при установлении скользящей цены в интересах покупателя (импортера) в договор (контракт) могут быть внесены некоторые ограничительные условия. Например, установлен предел в процентах к договорной цене, в рамках которого пересмотр цены не производится, определен процент возможного изменения цены (например, не свыше 10% от общей суммы затрат). Этот предел называется лимитом скольжения.

Расчет скользящей цены может быть представлен в общем виде формулой где a 1 i - цена i-го скользящего элемента цены в период скольжения; a 0 i - цена 1 -го скользящего элемента цены в момент подписания контракта; Ai - доля i-го скользящего элемента в базовой цене. На практике формулу расчета скользящей цены можно использовать для прогнозирования цен конечной продукции в результате существенных изменений цен в основных элементах затрат.

Расчет скользящей цены может быть представлен в общем виде формулой где a 1 i - цена i-го скользящего элемента цены в период скольжения; a 0 i - цена 1 -го скользящего элемента цены в момент подписания контракта; Ai - доля i-го скользящего элемента в базовой цене. На практике формулу расчета скользящей цены можно использовать для прогнозирования цен конечной продукции в результате существенных изменений цен в основных элементах затрат.

4. В зависимости от способа получения информации различают следующие виды цен. На эти виды цен ориентируются поставщики продукции и покупатели при определении уровня цены в договоре или контракте. Публикуемые цены – это цены, сообщаемые в специальных и фирменных источниках информации. К публикуемым ценам относятся: справочные и прейскурантные цены, биржевые котировки, цены аукционов, торгов. Справочные цены – это цены, публикуемые в различных печатных изданиях. Источниками справочных цен являются экономические газеты и журналы, специальные бюллетени, фирменные каталоги, прейскуранты. Справочные цены могут быть, во-первых, номинальными, то есть не связанными с реальными коммерческими операциями. Номинальные цены применяются в качестве базы при заключении сделок. Начисление скидок, надбавок производится с номинальной цены. Номинальную цену часто называют базовой или базисной ценой, так как она применяется в качестве исходной базы при установлении цены на аналогичные изделия. В качестве базисной цены понимают цену товара определенного качества, спецификации, в заранее установленном географическом пункте (так называемом базисном пункте). Эти цены, как правило, завышены по сравнению с ценами реальных сделок. Поэтому размер скидок со справочных цен в процессе переговоров достигает 15 -30 и даже 50%.

4. В зависимости от способа получения информации различают следующие виды цен. На эти виды цен ориентируются поставщики продукции и покупатели при определении уровня цены в договоре или контракте. Публикуемые цены – это цены, сообщаемые в специальных и фирменных источниках информации. К публикуемым ценам относятся: справочные и прейскурантные цены, биржевые котировки, цены аукционов, торгов. Справочные цены – это цены, публикуемые в различных печатных изданиях. Источниками справочных цен являются экономические газеты и журналы, специальные бюллетени, фирменные каталоги, прейскуранты. Справочные цены могут быть, во-первых, номинальными, то есть не связанными с реальными коммерческими операциями. Номинальные цены применяются в качестве базы при заключении сделок. Начисление скидок, надбавок производится с номинальной цены. Номинальную цену часто называют базовой или базисной ценой, так как она применяется в качестве исходной базы при установлении цены на аналогичные изделия. В качестве базисной цены понимают цену товара определенного качества, спецификации, в заранее установленном географическом пункте (так называемом базисном пункте). Эти цены, как правило, завышены по сравнению с ценами реальных сделок. Поэтому размер скидок со справочных цен в процессе переговоров достигает 15 -30 и даже 50%.

5. В зависимости от вида рынка Цены товарных аукционов. Аукцион – это торги, специализирующиеся на сбыте определенных товаров. Они проводятся, как правило, один или несколько раз в год. Цены аукционов – это цены публичной продажи по максимально предложенному уровню на предварительно осмотренную покупателем партию товаров (лот). Цены на аукционах устанавливаются в результате изменения соотношения между спросом и предложением. Особенностью аукциона является наличие в большинстве случаев многих покупателей и одного или нескольких продавцов. На аукционах, в отличие, например, от бирж, продаются реальные товары со строго индивидуальными свойствами. Аукционная цена может существенно отличаться от рыночной цены (быть многократно выше ее), поскольку отражает уникальные и редкие свойства и признаки товаров, а также в значительной степени зависит от мастерства лица, проводящего аукцион. Цены аукционов используются на продукцию лесного, сельского хозяйства, рыболовства, в торговле пушно-меховым товаром, чаем, драгоценными камнями, предметами старины и искусства.

5. В зависимости от вида рынка Цены товарных аукционов. Аукцион – это торги, специализирующиеся на сбыте определенных товаров. Они проводятся, как правило, один или несколько раз в год. Цены аукционов – это цены публичной продажи по максимально предложенному уровню на предварительно осмотренную покупателем партию товаров (лот). Цены на аукционах устанавливаются в результате изменения соотношения между спросом и предложением. Особенностью аукциона является наличие в большинстве случаев многих покупателей и одного или нескольких продавцов. На аукционах, в отличие, например, от бирж, продаются реальные товары со строго индивидуальными свойствами. Аукционная цена может существенно отличаться от рыночной цены (быть многократно выше ее), поскольку отражает уникальные и редкие свойства и признаки товаров, а также в значительной степени зависит от мастерства лица, проводящего аукцион. Цены аукционов используются на продукцию лесного, сельского хозяйства, рыболовства, в торговле пушно-меховым товаром, чаем, драгоценными камнями, предметами старины и искусства.

Биржевые котировки представляют собой цены специально организованного и, в отличие от аукционов, постоянно действующего рынка массовых, качественно однородных, взаимозаменяемых товаров. На товарных биржах продают сельскохозяйственное непродовольственное и лесное сырье (хлопок, джут, шелк, шерсть, пиломатериалы, фанеру), цветные и драгоценные металлы, нефтепродукты, зерновые и т. д. Во внешней торговле зарубежных стран в современный период на биржах распространяется более чем 50 видов сырьевых товаров, на которые приходится около 15 -20% всего экспорта развитых стран. Биржевые котировки являются ценами реальных контрактов, в то же время они служат ориентиром для установления цен по товарам, реализуемым по обычным договорам, контрактам. Биржевые цены чутко реагируют на изменение конъюнктуры, подвержены влиянию спекуляции и других случайных факторов. Уровни цен аукционов и биржевые котировки публикуются в специальных бюллетенях, выпускаемых биржевыми и аукционными комитетами в ежемесячных и ежегодных изданиях международных экономических организаций (ООН, МВФ и т. д. ).

Биржевые котировки представляют собой цены специально организованного и, в отличие от аукционов, постоянно действующего рынка массовых, качественно однородных, взаимозаменяемых товаров. На товарных биржах продают сельскохозяйственное непродовольственное и лесное сырье (хлопок, джут, шелк, шерсть, пиломатериалы, фанеру), цветные и драгоценные металлы, нефтепродукты, зерновые и т. д. Во внешней торговле зарубежных стран в современный период на биржах распространяется более чем 50 видов сырьевых товаров, на которые приходится около 15 -20% всего экспорта развитых стран. Биржевые котировки являются ценами реальных контрактов, в то же время они служат ориентиром для установления цен по товарам, реализуемым по обычным договорам, контрактам. Биржевые цены чутко реагируют на изменение конъюнктуры, подвержены влиянию спекуляции и других случайных факторов. Уровни цен аукционов и биржевые котировки публикуются в специальных бюллетенях, выпускаемых биржевыми и аукционными комитетами в ежемесячных и ежегодных изданиях международных экономических организаций (ООН, МВФ и т. д. ).

Цены торгов – это цены особой формы специализированной торговли, которая основана на выдаче заказов на поставку товаров или получения подрядов на производство определенных работ по заранее объявленным в специальном документе (тендере) условиям. Тендер предполагает привлечение к определенному сроку на принципах конкуренции предложений от нескольких производителей с целью обеспечения наиболее выгодных условий сделки для ее организаторов. Другими словами, цены торгов опосредуют особую форму торговли, когда несколько конкурентов предлагают заказчику свои проекты по выполнению определенных работ, из которых он впоследствии выбирает самый эффективный. Отличительной чертой такой формы торговли является наличие нескольких продавцов (оферентов) и одного покупателя (заказчика), который из этих предложений выбирает наиболее выгодное, в том числе и по цене, предложение. Так как на торгах складывается высокий уровень конкуренции среди продавцов, цены в этих условиях на сопоставимые виды товаров и услуг, как правило, ниже, чем цены аналогичной продукции, реализуемой по обычным коммерческим контрактам.

Цены торгов – это цены особой формы специализированной торговли, которая основана на выдаче заказов на поставку товаров или получения подрядов на производство определенных работ по заранее объявленным в специальном документе (тендере) условиям. Тендер предполагает привлечение к определенному сроку на принципах конкуренции предложений от нескольких производителей с целью обеспечения наиболее выгодных условий сделки для ее организаторов. Другими словами, цены торгов опосредуют особую форму торговли, когда несколько конкурентов предлагают заказчику свои проекты по выполнению определенных работ, из которых он впоследствии выбирает самый эффективный. Отличительной чертой такой формы торговли является наличие нескольких продавцов (оферентов) и одного покупателя (заказчика), который из этих предложений выбирает наиболее выгодное, в том числе и по цене, предложение. Так как на торгах складывается высокий уровень конкуренции среди продавцов, цены в этих условиях на сопоставимые виды товаров и услуг, как правило, ниже, чем цены аналогичной продукции, реализуемой по обычным коммерческим контрактам.

Фьючерсная цена — это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены слот для соответствующего актива. При заключении фьючерсного контракта фьючерсная цена может лежать выше или ниже цены слот для данного актива. Ситуация, когда фьючерсная цена выше цены спот, называется контанго. Ситуация, когда фьючерсная цена ниже цены спот, называется бэкуордейшн.

Фьючерсная цена — это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены слот для соответствующего актива. При заключении фьючерсного контракта фьючерсная цена может лежать выше или ниже цены слот для данного актива. Ситуация, когда фьючерсная цена выше цены спот, называется контанго. Ситуация, когда фьючерсная цена ниже цены спот, называется бэкуордейшн.

6. В зависимости от способа отражения фактора времени Текущей называется цена, сложившаяся на период исследования. Знание текущих цен необходимо для факторного анализа, для сопоставления условий коммерческой деятельности различных субъектов в один и тот же период. Средние цены могут быть использованы для выявления и оценки тенденции, отражающей определенную закономерность в динамике цен. Средняя цена сглаживает возможные колебания цен, которые проявляются в течение времени продаже каждой единицы товара. Существует несколько способов расчета средних цен. Решая вопрос, какую же из них следует применить для практических расчетов и корректных выводов, необходимо учесть наличие информации о цене товара, а также степень влияния изменения цен на объемы продаж.

6. В зависимости от способа отражения фактора времени Текущей называется цена, сложившаяся на период исследования. Знание текущих цен необходимо для факторного анализа, для сопоставления условий коммерческой деятельности различных субъектов в один и тот же период. Средние цены могут быть использованы для выявления и оценки тенденции, отражающей определенную закономерность в динамике цен. Средняя цена сглаживает возможные колебания цен, которые проявляются в течение времени продаже каждой единицы товара. Существует несколько способов расчета средних цен. Решая вопрос, какую же из них следует применить для практических расчетов и корректных выводов, необходимо учесть наличие информации о цене товара, а также степень влияния изменения цен на объемы продаж.

Если в анализируемые периоды объемы продаж были примерно равны или фактор весомости каждого временного интервала игнорируется, то расчет цены осуществляется по формуле простой средней арифметической где - средняя цена; Pi - фактическая цена в i-й момент времени; i - номер момента (периода) регистрации цен; n - количество временных интервалов.

Если в анализируемые периоды объемы продаж были примерно равны или фактор весомости каждого временного интервала игнорируется, то расчет цены осуществляется по формуле простой средней арифметической где - средняя цена; Pi - фактическая цена в i-й момент времени; i - номер момента (периода) регистрации цен; n - количество временных интервалов.

Чаще на практике применяется не простая, а взвешенная средняя. В качестве весов могут выступать разные показатели. Если регистрация цен осуществлялась через неравные промежутки времени, то используется средняя хронологическая взвешенная: где mi - количество зарегистрированных цен i-го уровня; m - общее количество зарегистрированных цен. Средняя хронологическая цена может применяться при наблюдении цен на рынках, в уличной торговле и т. п.

Чаще на практике применяется не простая, а взвешенная средняя. В качестве весов могут выступать разные показатели. Если регистрация цен осуществлялась через неравные промежутки времени, то используется средняя хронологическая взвешенная: где mi - количество зарегистрированных цен i-го уровня; m - общее количество зарегистрированных цен. Средняя хронологическая цена может применяться при наблюдении цен на рынках, в уличной торговле и т. п.

Если известен объем продаж в натуральном выражении и он существенно изменяется при изменении цен, то корректнее применить среднюю арифметическую взвешенную. Обычно такие изменения объемов продаж связаны с сезонным фактором, с резкими изменениями цен, существенными переменами в активности косвенного регулирования цен.

Если известен объем продаж в натуральном выражении и он существенно изменяется при изменении цен, то корректнее применить среднюю арифметическую взвешенную. Обычно такие изменения объемов продаж связаны с сезонным фактором, с резкими изменениями цен, существенными переменами в активности косвенного регулирования цен.

,") Если известен объем продаж в стоимостном выражении (товарооборот нескольких товарных позиций одного товара), применяют среднюю гармоническую взвешенную: где qi - объем продаж по i-й цене Если при отсутствии других данных известно число дней торговли по старой и новой цене, то расчет осуществляется по средней гармонической взвешенной по фактору времени: где ti - количество дней торговли по i-той цене.

Если известен объем продаж в стоимостном выражении (товарооборот нескольких товарных позиций одного товара), применяют среднюю гармоническую взвешенную: где qi - объем продаж по i-й цене Если при отсутствии других данных известно число дней торговли по старой и новой цене, то расчет осуществляется по средней гармонической взвешенной по фактору времени: где ti - количество дней торговли по i-той цене.

Сопоставимые цены – это цены, применяемые для оценки объема продукции, произведенной в разные периоды. Используются для анализа динамики физического объема продукции, товарооборота и других стоимостных показателей. Применение сопоставимых цен позволяет объективно оценить развитие общественного производства, торговли, потребления товаров, особенно в условиях инфляции. В сопоставимых ценах отражается динамика не стоимости продукции, а ее натурального выражения - массы потребительных стоимостей; цена выступает здесь лишь как средство соизмерения, приведения к общему знаменателю несоизмеримых в натуральном выражении изделий. При сравнении продукции двух смежных лет за сопоставимые цены берут цену любого года. При анализе динамического ряда показателей за длительный период в качестве сопоставимых цен используют цены базисного года, предшествующего году крупных изменений в системе цен (в России в качестве базисного используют годы 1982 или 1991). Для приведения цен к сопоставимому виду применяются средние и индивидуальные индексы изменения цен, т. е. сопоставимые цены рассчитываются на основе применения официальных показателейдефляторов (индекса цен производителей промышленной продукции, индекса цен приобретения промышленными предприятиями материальнотехнических ресурсов, индекса цен в капитальном строительстве, индекса потребительских цен).

Сопоставимые цены – это цены, применяемые для оценки объема продукции, произведенной в разные периоды. Используются для анализа динамики физического объема продукции, товарооборота и других стоимостных показателей. Применение сопоставимых цен позволяет объективно оценить развитие общественного производства, торговли, потребления товаров, особенно в условиях инфляции. В сопоставимых ценах отражается динамика не стоимости продукции, а ее натурального выражения - массы потребительных стоимостей; цена выступает здесь лишь как средство соизмерения, приведения к общему знаменателю несоизмеримых в натуральном выражении изделий. При сравнении продукции двух смежных лет за сопоставимые цены берут цену любого года. При анализе динамического ряда показателей за длительный период в качестве сопоставимых цен используют цены базисного года, предшествующего году крупных изменений в системе цен (в России в качестве базисного используют годы 1982 или 1991). Для приведения цен к сопоставимому виду применяются средние и индивидуальные индексы изменения цен, т. е. сопоставимые цены рассчитываются на основе применения официальных показателейдефляторов (индекса цен производителей промышленной продукции, индекса цен приобретения промышленными предприятиями материальнотехнических ресурсов, индекса цен в капитальном строительстве, индекса потребительских цен).

Индекс инфляции – это экономический показатель, который отражает динамику цен на товары и услуги, оплачиваемые населением страны, то есть на продукцию, которая приобретается для непосредственного использования, а не последующего перепроизводства. Эта величина также называется индексом потребительских цен и является одним из индикаторов, служащих для измерения среднего уровня цен товаров потребительской корзины за определенный период. Индекс инфляции рассчитывается как частное суммы произведений цен текущего года на выпуск базового года на сумму произведения уровня цен и выпуска базисного года. Вся дробь затем умножается на 100%.

Индекс инфляции – это экономический показатель, который отражает динамику цен на товары и услуги, оплачиваемые населением страны, то есть на продукцию, которая приобретается для непосредственного использования, а не последующего перепроизводства. Эта величина также называется индексом потребительских цен и является одним из индикаторов, служащих для измерения среднего уровня цен товаров потребительской корзины за определенный период. Индекс инфляции рассчитывается как частное суммы произведений цен текущего года на выпуск базового года на сумму произведения уровня цен и выпуска базисного года. Вся дробь затем умножается на 100%.

цены - это цены, приведенные в сопоставимый вид. Потребность в них") Относительные (сопоставимые) цены - это цены, приведенные в сопоставимый вид. Потребность в них возникает при исследовании изменения цен в динамике. Вычисление относительных цен, сопоставимых для различных моментов времени, т. е. в известной мере очищенных от общего влияния инфляции, необходимо, чтобы выявить влияние цены данного товара, услуги на его спрос и предложение по отношению к другим товарам, услугам исследуемого периода. Относительные цены могут быть рассчитаны на базовый период (t 0) или на период исследования (t 1).

Относительные (сопоставимые) цены - это цены, приведенные в сопоставимый вид. Потребность в них возникает при исследовании изменения цен в динамике. Вычисление относительных цен, сопоставимых для различных моментов времени, т. е. в известной мере очищенных от общего влияния инфляции, необходимо, чтобы выявить влияние цены данного товара, услуги на его спрос и предложение по отношению к другим товарам, услугам исследуемого периода. Относительные цены могут быть рассчитаны на базовый период (t 0) или на период исследования (t 1).

7. Внутрифирменные цены. Трансфертные цены – это цены, применяемые внутри фирмы при реализации продукции между подразделениями предприятия, фирмы, а также разных фирм, но входящих в одну ассоциацию. Трансфертные цены являются разновидностью оптовой цены. Цель трансфертного ценообразования – влиять на показатели работы каждого подразделения, занятого изготовлением продукции, способствовать увеличению прибыли подразделений фирмы, что должно в целом вести к увеличению прибыли фирмы.

7. Внутрифирменные цены. Трансфертные цены – это цены, применяемые внутри фирмы при реализации продукции между подразделениями предприятия, фирмы, а также разных фирм, но входящих в одну ассоциацию. Трансфертные цены являются разновидностью оптовой цены. Цель трансфертного ценообразования – влиять на показатели работы каждого подразделения, занятого изготовлением продукции, способствовать увеличению прибыли подразделений фирмы, что должно в целом вести к увеличению прибыли фирмы.

Трансфертные цены получили широкое распространение в хозяйственном обороте в капиталистических странах, в том числе при обмене товарами и услугами в рамках международных монополий, а также в рамках транснациональных компаний. Развитие производственной кооперации явилось объективной основой расширения сферы применения трансфертных цен. Как правило, данные о трансфертных ценах ограничены, они составляют коммерческую тайну, а их уровень и соотношения значительно отличаются от цен при поставках продукции в качестве запчастей. Последние по имеющимся оценкам в 3 -4 раза выше. Трансфертная цена может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие. Использование трансфертных цен может существенно влиять на конкурентоспособность фирмы. Так, путем занижения цен на сырье и материалы, поставляемые дочерними предприятиями, можно заметно повысить свою конкурентоспособность.

Трансфертные цены получили широкое распространение в хозяйственном обороте в капиталистических странах, в том числе при обмене товарами и услугами в рамках международных монополий, а также в рамках транснациональных компаний. Развитие производственной кооперации явилось объективной основой расширения сферы применения трансфертных цен. Как правило, данные о трансфертных ценах ограничены, они составляют коммерческую тайну, а их уровень и соотношения значительно отличаются от цен при поставках продукции в качестве запчастей. Последние по имеющимся оценкам в 3 -4 раза выше. Трансфертная цена может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие. Использование трансфертных цен может существенно влиять на конкурентоспособность фирмы. Так, путем занижения цен на сырье и материалы, поставляемые дочерними предприятиями, можно заметно повысить свою конкурентоспособность.

8. По условиям поставки и продажи различают следующие виды цен: цена-нетто – цена на месте купли-продажи; цена-брутто (фактурная цена) * – определяется с учетом условий куплипродажи (вида и размера потоварных налогов, наличия и уровня скидок, вида «франко» и условия страховки). * Фактура – счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Дифференциация цен в зависимости от того, кто – продавец или покупатель – берет на себя транспортные расходы, различается по виду «франко» . Термин «франко» показывает, до какого пункта на пути продвижения товара от продавца к покупателю поставщик возмещает транспортные расходы. Например, франко-склад продавца означает, что все расходы по доставке несет покупатель, а франко-склад потребителя – все расходы оплачиваются продавцом *.

8. По условиям поставки и продажи различают следующие виды цен: цена-нетто – цена на месте купли-продажи; цена-брутто (фактурная цена) * – определяется с учетом условий куплипродажи (вида и размера потоварных налогов, наличия и уровня скидок, вида «франко» и условия страховки). * Фактура – счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Дифференциация цен в зависимости от того, кто – продавец или покупатель – берет на себя транспортные расходы, различается по виду «франко» . Термин «франко» показывает, до какого пункта на пути продвижения товара от продавца к покупателю поставщик возмещает транспортные расходы. Например, франко-склад продавца означает, что все расходы по доставке несет покупатель, а франко-склад потребителя – все расходы оплачиваются продавцом *.

Порядок обязанностей продавцов и покупателей в части распределения между ними транспортных и других сопутствующих расходов изложен в документе, который известен как «Инкотермс 1990 г. » (ранее 1980 г. , 1976 г. , 1967 г. , 1953 г. , 1936 г. – первоначально Международная торговая палата опубликовала этот перечень Международных правил с целью унификации торговых терминов *). * Типовые условия поставки различны по законодательству разных стран. Часто участники договора купли-продажи не знакомы с различиями, существующими в торговой практике своих партнеров по сделке, что может служить причиной возникновения недопонимания, споров, судебных разбирательств. Для решения этой проблемы, которая возникла еще в первой половине XX в. , Международная торговая палата в 1936 г. опубликовала перечень международных правил, известных как «Инкотермс 1936 г. » . Документы Международной торговой палаты носят рекомендательный характер, обычно применяются при наличии ссылки на них в контракте (договоре). Что касается деления между покупателем и поставщиком товара пошлин, налогов и других официальных сборов, а также затрат на выполнение таможенных процедур, то «Инкотермс-1990 г. » объясняет, в каком размере эти расходы делятся между сторонами.

Порядок обязанностей продавцов и покупателей в части распределения между ними транспортных и других сопутствующих расходов изложен в документе, который известен как «Инкотермс 1990 г. » (ранее 1980 г. , 1976 г. , 1967 г. , 1953 г. , 1936 г. – первоначально Международная торговая палата опубликовала этот перечень Международных правил с целью унификации торговых терминов *). * Типовые условия поставки различны по законодательству разных стран. Часто участники договора купли-продажи не знакомы с различиями, существующими в торговой практике своих партнеров по сделке, что может служить причиной возникновения недопонимания, споров, судебных разбирательств. Для решения этой проблемы, которая возникла еще в первой половине XX в. , Международная торговая палата в 1936 г. опубликовала перечень международных правил, известных как «Инкотермс 1936 г. » . Документы Международной торговой палаты носят рекомендательный характер, обычно применяются при наличии ссылки на них в контракте (договоре). Что касается деления между покупателем и поставщиком товара пошлин, налогов и других официальных сборов, а также затрат на выполнение таможенных процедур, то «Инкотермс-1990 г. » объясняет, в каком размере эти расходы делятся между сторонами.

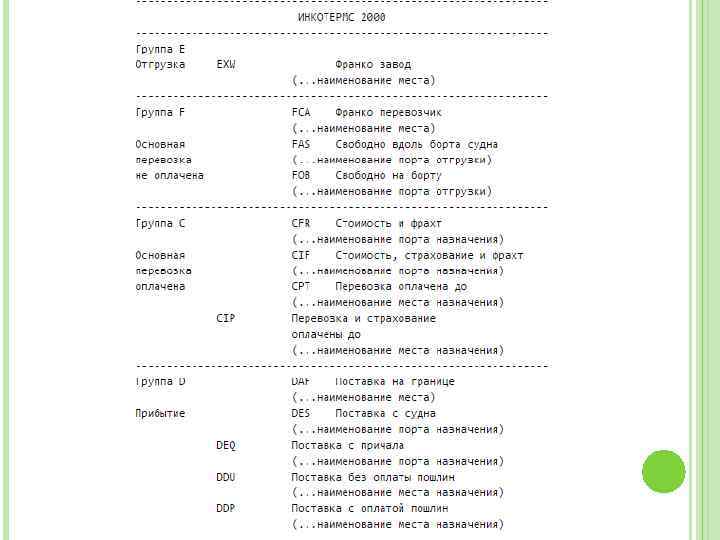

СТРУКТУРА ИНКОТЕРМС Для облегчения понимания в Инкотермс 1990 термины были сгруппированы в четыре категории, отличающиеся между собой по существу: начиная с термина, согласно которому продавец только предоставляет товар в распоряжение покупателя в своих помещениях (термин "E" - EX WORKS); далее идет вторая группа, в соответствии с которой продавец обязан передать товар указанному покупателем перевозчику (термины "F" FCA, FAS и FOB); далее термины "C", в соответствии с которыми продавец обязан заключить договор перевозки, но не принимая на себя риск утраты или повреждения товара или дополнительные затраты вследствие событий, произошедших после отгрузки и отправки (CFR, CIF, CPT и CIP); и, наконец, термины "D", при которых продавец должен нести все расходы и риски, необходимые для доставки товара до пункта назначения (DAF, DES, DEQ, DDU и. DDP).

СТРУКТУРА ИНКОТЕРМС Для облегчения понимания в Инкотермс 1990 термины были сгруппированы в четыре категории, отличающиеся между собой по существу: начиная с термина, согласно которому продавец только предоставляет товар в распоряжение покупателя в своих помещениях (термин "E" - EX WORKS); далее идет вторая группа, в соответствии с которой продавец обязан передать товар указанному покупателем перевозчику (термины "F" FCA, FAS и FOB); далее термины "C", в соответствии с которыми продавец обязан заключить договор перевозки, но не принимая на себя риск утраты или повреждения товара или дополнительные затраты вследствие событий, произошедших после отгрузки и отправки (CFR, CIF, CPT и CIP); и, наконец, термины "D", при которых продавец должен нести все расходы и риски, необходимые для доставки товара до пункта назначения (DAF, DES, DEQ, DDU и. DDP).

СОСТАВ И СТРУКТУРА ЦЕНЫ В современной экономической литературе принято различать понятия «состав цены» и «структура цены» . Состав цены - это ее составные элементы, выраженные абсолютными показателями (например, затраты и прибыли, выраженные в рублях). Структура цены - это ее отдельные элементы, выраженные в процентах. Можно сказать, что структура цены отражает удельный вес каждого элемента в цене товара.

СОСТАВ И СТРУКТУРА ЦЕНЫ В современной экономической литературе принято различать понятия «состав цены» и «структура цены» . Состав цены - это ее составные элементы, выраженные абсолютными показателями (например, затраты и прибыли, выраженные в рублях). Структура цены - это ее отдельные элементы, выраженные в процентах. Можно сказать, что структура цены отражает удельный вес каждого элемента в цене товара.

Традиционно в структуре цены выделяют следующие элементы: 1. Себестоимость продукции. 2. Прибыль предприятия. Итого: оптовая цена предприятия без НДС. 3. Акциз по подакцизным товарам. Итого: оптовая цена предприятия без НДС. 4. НДС. Итого: оптовая цена предприятия с НДС (покупная цена оптового посредника). 5. Снабженческо-сбытовая надбавка. Итого: продажная цена оптового посредника (покупная цена предприятия торговли). 6. Торговая надбавка. Итого: розничная цена. Определение структуры цены позволяет понять, какую долю в цене составляет себестоимость, прибыль, налоги. На основе этой информации можно принимать решения о возможных резервах и направлениях снижения цены, издержек производства и об увеличении прибыли.

Традиционно в структуре цены выделяют следующие элементы: 1. Себестоимость продукции. 2. Прибыль предприятия. Итого: оптовая цена предприятия без НДС. 3. Акциз по подакцизным товарам. Итого: оптовая цена предприятия без НДС. 4. НДС. Итого: оптовая цена предприятия с НДС (покупная цена оптового посредника). 5. Снабженческо-сбытовая надбавка. Итого: продажная цена оптового посредника (покупная цена предприятия торговли). 6. Торговая надбавка. Итого: розничная цена. Определение структуры цены позволяет понять, какую долю в цене составляет себестоимость, прибыль, налоги. На основе этой информации можно принимать решения о возможных резервах и направлениях снижения цены, издержек производства и об увеличении прибыли.

Себестоимость – это один из основных элементов цены. Она характеризует стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, топлива, электроэнергии, основных фондов, трудовых ресурсов и других затрат на производство и реализацию продукции. Расчет себестоимости единицы продукции называется калькуляцией себестоимости К материальным затратам относится стоимость сырья, вспомогательных материалов, полуфабрикатов и комплектующих изделий, топлива, электроэнергии и др. Текущие затраты — это расходы на приобретение сырья, материалов и комплектующих, оплату труда работников предприятия, другие виды затрат, относимые на себестоимость продукции

Себестоимость – это один из основных элементов цены. Она характеризует стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, топлива, электроэнергии, основных фондов, трудовых ресурсов и других затрат на производство и реализацию продукции. Расчет себестоимости единицы продукции называется калькуляцией себестоимости К материальным затратам относится стоимость сырья, вспомогательных материалов, полуфабрикатов и комплектующих изделий, топлива, электроэнергии и др. Текущие затраты — это расходы на приобретение сырья, материалов и комплектующих, оплату труда работников предприятия, другие виды затрат, относимые на себестоимость продукции

Смета затрат - это плановый и отчетный документ, который составляется по экономическим элементам затрат на производство и реализацию продукции. В состав сметы включается четыре вида расходов: 1. материальные расходы (оборотные средства); 2. затраты труда (заработная плата и отчисления на социальные нужды); 3. затраты основных средств (амортизационные отчисления); 4. накладные расходы (расходы на реализацию продукции, косвенные налоги и др. ). Экономические элементы, включаемые в смету затрат, имеют обобщенный характер: вся заработная плата (основная и дополнительная) промышленно-производственного персонала; амортизационные отчисления от использования всех основных фондов и др. Они классифицируются по принципу «содержание затрат» , а не «направление затрат» , как в калькуляции.

Смета затрат - это плановый и отчетный документ, который составляется по экономическим элементам затрат на производство и реализацию продукции. В состав сметы включается четыре вида расходов: 1. материальные расходы (оборотные средства); 2. затраты труда (заработная плата и отчисления на социальные нужды); 3. затраты основных средств (амортизационные отчисления); 4. накладные расходы (расходы на реализацию продукции, косвенные налоги и др. ). Экономические элементы, включаемые в смету затрат, имеют обобщенный характер: вся заработная плата (основная и дополнительная) промышленно-производственного персонала; амортизационные отчисления от использования всех основных фондов и др. Они классифицируются по принципу «содержание затрат» , а не «направление затрат» , как в калькуляции.

Смета отвечает на вопрос: что включаем в издержки производства, и эти затраты одинаковы для всех отраслей промышленности и всех видов продукции. Состав затрат по смете: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, комплектующие изделия, возвратные отходы, топливо, электроэнергия; амортизация основных фондов, заработная плата - основная и дополнительная, отчисления на социальные нужды, прочие (накладные) расходы.

Смета отвечает на вопрос: что включаем в издержки производства, и эти затраты одинаковы для всех отраслей промышленности и всех видов продукции. Состав затрат по смете: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, комплектующие изделия, возвратные отходы, топливо, электроэнергия; амортизация основных фондов, заработная плата - основная и дополнительная, отчисления на социальные нужды, прочие (накладные) расходы.

Помимо себестоимости другим важнейшим для предприятий элементом цены является прибыль. Прибыль – это форма дохода, полученного после того, как товар будет реализован по установленной цене. После уплаты налогов предприятия получают чистую прибыль (подругому она называется прибыль, остающаяся в распоряжении предприятия). Чистая прибыль по решению собрания акционеров делится в определенном соотношении на фонд накопления и фонд потребления. За счет фонда накопления предприятия могут осуществлять различные инвестиционные проекты, подготовку и переподготовку кадров. За счет фонда потребления возможно увеличение социальных выплат сотрудникам предприятий, а также содержание учреждений социальной сферы (детских яслей, садов, пионерских лагерей и др. ). Предполагается, что рациональный предприниматель должен быть нацелен на получение максимально возможного объема прибыли. Государство также должно быть заинтересовано в увеличении прибыли предприятий, так как в структуре доходов государственного бюджета налог на прибыль занимает второе место после налога на добавленную стоимость *.

Помимо себестоимости другим важнейшим для предприятий элементом цены является прибыль. Прибыль – это форма дохода, полученного после того, как товар будет реализован по установленной цене. После уплаты налогов предприятия получают чистую прибыль (подругому она называется прибыль, остающаяся в распоряжении предприятия). Чистая прибыль по решению собрания акционеров делится в определенном соотношении на фонд накопления и фонд потребления. За счет фонда накопления предприятия могут осуществлять различные инвестиционные проекты, подготовку и переподготовку кадров. За счет фонда потребления возможно увеличение социальных выплат сотрудникам предприятий, а также содержание учреждений социальной сферы (детских яслей, садов, пионерских лагерей и др. ). Предполагается, что рациональный предприниматель должен быть нацелен на получение максимально возможного объема прибыли. Государство также должно быть заинтересовано в увеличении прибыли предприятий, так как в структуре доходов государственного бюджета налог на прибыль занимает второе место после налога на добавленную стоимость *.

Рентабельность – это относительная величина прибыли. Если государство регулирует цены, то регулируется не сама прибыль, а норма рентабельности, так как абсолютная величина прибыли является производной величиной, зависящей от нормы рентабельности. Выделяют много видов рентабельности: рентабельность затрат, рентабельность капитала, рентабельность имущества и т. д. В ценообразовании учитывается рентабельность изделий, аналогичная рентабельности затрат. Она является показателем эффективности выпуска, так как отражает взаимосвязь прибыли, полученной от продажи товара, и затрат на его производство. Причем прибыль, которая включается в расчетную оптовую цену, должна обеспечивать эффективную деятельность предприятия согласно действующим законам без потерь для бюджета. Прибыль от продажи товаров по отпускным ценам исчисляется как разность между выручкой от продажи товаров по свободным оптовым ценам, без налогов и сборов, не включенных в себестоимость, и затратами, вошедшими в себестоимость (на производство и реализацию). Предельных норм рентабельности при этом не устанавливается. Налоговая практика говорит о том, что при определении цены конкретного товара в нее должна включаться прибыль, рассчитанная на основе уровня рентабельности не менее 25 %.

Рентабельность – это относительная величина прибыли. Если государство регулирует цены, то регулируется не сама прибыль, а норма рентабельности, так как абсолютная величина прибыли является производной величиной, зависящей от нормы рентабельности. Выделяют много видов рентабельности: рентабельность затрат, рентабельность капитала, рентабельность имущества и т. д. В ценообразовании учитывается рентабельность изделий, аналогичная рентабельности затрат. Она является показателем эффективности выпуска, так как отражает взаимосвязь прибыли, полученной от продажи товара, и затрат на его производство. Причем прибыль, которая включается в расчетную оптовую цену, должна обеспечивать эффективную деятельность предприятия согласно действующим законам без потерь для бюджета. Прибыль от продажи товаров по отпускным ценам исчисляется как разность между выручкой от продажи товаров по свободным оптовым ценам, без налогов и сборов, не включенных в себестоимость, и затратами, вошедшими в себестоимость (на производство и реализацию). Предельных норм рентабельности при этом не устанавливается. Налоговая практика говорит о том, что при определении цены конкретного товара в нее должна включаться прибыль, рассчитанная на основе уровня рентабельности не менее 25 %.

Торговая надбавка -элемент цены продавца, обеспечивающий ему возмещение затрат по прод аже товаров и получение прибыли. Розничные торговые предприятия покрывают расходы на реализацию товаров населению с помощью торговой надбавки. Величина торговых надбавок определяется самим продавцом на основе существующей конъюнктуры рынка. В состав торговой надбавки входят затраты розничного продавца, в частности, транспортные расходы, другие затраты на закупку и реализацию продукции, а также норма прибыли и налог на добавленную стоимость. В случае, если торговые надбавки регулируются, розничные предприятия используют установленную торговую надбавку. В РФ местными органами исполнительной власти устанавливаются размеры торговых надбавок к ценам на детское питание, лекарственные средства, медицинские изделия, продукцию, реализуемую на Крайнем Севере и т. п.

Торговая надбавка -элемент цены продавца, обеспечивающий ему возмещение затрат по прод аже товаров и получение прибыли. Розничные торговые предприятия покрывают расходы на реализацию товаров населению с помощью торговой надбавки. Величина торговых надбавок определяется самим продавцом на основе существующей конъюнктуры рынка. В состав торговой надбавки входят затраты розничного продавца, в частности, транспортные расходы, другие затраты на закупку и реализацию продукции, а также норма прибыли и налог на добавленную стоимость. В случае, если торговые надбавки регулируются, розничные предприятия используют установленную торговую надбавку. В РФ местными органами исполнительной власти устанавливаются размеры торговых надбавок к ценам на детское питание, лекарственные средства, медицинские изделия, продукцию, реализуемую на Крайнем Севере и т. п.

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика. К прямым налогам относятся налоги на доходы физических лиц. Налог на доходы физических лиц – работников организации уплачивает организация, предварительно удерживая этот налог из выплат своих работников. Тем самым организация выполняет роль налогового агента, т. е. посредника между налогоплательщиком и государством. Плательщиком НДФЛ считается физическое лицо. Большинство налогов, взимаемых в Российской Федерации, являются прямыми налогами. Косвенные налоги добавляются к цене товаров и услуг, т. е. конечным плательщиком косвенных налогов можно считать конечного потребителя товара. А на продавца товара законодательство возлагает обязанность периодически перечислять государству общую сумму налога, которую он собирает с покупателей (или может собрать в будущем). Так что фактическим плательщиком косвенного налога является продавец. К косвенным налогам относятся: • налог на добавленную стоимость; • акцизы; • таможенная пошлина.

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика. К прямым налогам относятся налоги на доходы физических лиц. Налог на доходы физических лиц – работников организации уплачивает организация, предварительно удерживая этот налог из выплат своих работников. Тем самым организация выполняет роль налогового агента, т. е. посредника между налогоплательщиком и государством. Плательщиком НДФЛ считается физическое лицо. Большинство налогов, взимаемых в Российской Федерации, являются прямыми налогами. Косвенные налоги добавляются к цене товаров и услуг, т. е. конечным плательщиком косвенных налогов можно считать конечного потребителя товара. А на продавца товара законодательство возлагает обязанность периодически перечислять государству общую сумму налога, которую он собирает с покупателей (или может собрать в будущем). Так что фактическим плательщиком косвенного налога является продавец. К косвенным налогам относятся: • налог на добавленную стоимость; • акцизы; • таможенная пошлина.

Акциз – это косвенный налог, взимаемый при совершении операций с определенной номенклатурой товаров (подакцизными товарами). Исчисление и уплата акциза регулируется главой 22 Налогового кодекса РФ. О том, как исчислить сумму акциза по реализованным подакцизным товарам, говорится в статье 194 Налогового кодекса. Для этого налоговую базу по реализованной алкогольной продукции нужно умножить на ставку акциза. Размер ставки акциза в части налогообложения алкогольной продукции дифференцирован в зависимости от ее вида и содержания в ней объемной доли этилового спирта.

Акциз – это косвенный налог, взимаемый при совершении операций с определенной номенклатурой товаров (подакцизными товарами). Исчисление и уплата акциза регулируется главой 22 Налогового кодекса РФ. О том, как исчислить сумму акциза по реализованным подакцизным товарам, говорится в статье 194 Налогового кодекса. Для этого налоговую базу по реализованной алкогольной продукции нужно умножить на ставку акциза. Размер ставки акциза в части налогообложения алкогольной продукции дифференцирован в зависимости от ее вида и содержания в ней объемной доли этилового спирта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Бутакова М. М. Практикум по ценообразованию «Цены и ценообразование» учебник для вузов издание третье, исправленное и дополненное под редакцией заслуженного деятеля науки РФ, д. э. н. , проф. В. Е. Есипова Международные правила толкования торговых терминов "Инкотермс 2000 Андрей Витальевич Крюков. Бухгалтерский учет с нуля, 2010

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Бутакова М. М. Практикум по ценообразованию «Цены и ценообразование» учебник для вузов издание третье, исправленное и дополненное под редакцией заслуженного деятеля науки РФ, д. э. н. , проф. В. Е. Есипова Международные правила толкования торговых терминов "Инкотермс 2000 Андрей Витальевич Крюков. Бухгалтерский учет с нуля, 2010