безналичные расчеты.ppt

- Количество слайдов: 20

Система безналичных расчётов

Безналичные расчеты осуществляются через кредитные организации и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета. Безналичные расчеты можно разделить на две группы: • Расчеты по обязательствам перед бюджетом, внебюджетными фондами и др. • Расчеты по товарным операциям и хозяйственным договорам.

Классификация форм безналичных расчетов по товарным операциям и хозяйственным договорам • Относительно факта совершения сделки: а) предварительная или авансовая оплата; б) оплата по факту свершения сделки. • С точки зрения условий оплаты сделки: а) акцептная форма расчетов; б) безакцептная форма расчетов; в) аккредитивная форма расчетов; г) плановые платежи; д) зачет взаимной задолженности. • По используемым платежным средствам: а) без использования платежных средств; б)чековая форма расчетов; в) вексельная форма расчетов. • По источникам средств, привлекаемым для финансирования сделки: а) за счет собственных средств; б) за счет кредитов и займов; в) за счет средств клиента.

• • • Основные принципы организации безналичных расчетов Документальность. Платежи со счетов производятся банковскими или другими расчетными учреждениями только по письменному распоряжению клиентов либо по приказу судебных или иных органов, которым законодательно предоставлено данное право. Срочность. Этот принцип относится в основном к порядку и срокам обработки документов банковскими учреждениями, срокам списания и зачисления средств на счета. Общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации. Обеспеченность платежа. Этот принцип подразумевает осуществление платежей со счета в пределах имеющихся на нем сумм. Все документальные поручения о списании средств со счета исполняются банком в соответствии с очередностью списания денежных средств, установленной ГК РФ. Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению: расчеты платежными поручениями; расчеты по аккредитиву; расчеты чеками; расчеты по инкассо. Унификация платежных документов. Законодательно установлено, что расчетные документы оформляются на бланках единообразной формы в бумажном или электронном видах.

Платежная банковская карта – пластиковая карта, привязанная к лицевому счету одного из банков, при помощи которой производится снятие наличных денег через банкомат, а также оплата товаров и услуг без участия наличных денег. Существуют следующие виды платежных банковских карт: Кредитная карта – это платёжно-расчётный документ в виде банковской карты, позволяющий её держателю, согласно условиям договора с эмитентом данной карты, осуществлять операции в размере представленной этим эмитентом кредитной линии и в пределах расходного лимита, для оплаты приобретаемых товаров и услуг. Расчетная (дебетная) карта – это платёжно-расчётный документ, в виде банковской карты, выдаваемый банками своим вкладчикам для оплаты товаров и для получения наличных денег в банкоматах. Карты с разрешенным овердрафтом – представляет собой платежную карту, позволяющую осуществлять платежи, как за счёт средств держателя карты, размещенных на банковском счёте, так и за счёт кредита, предоставляемого банком в случае недостатка средств на счёте.

Овердрафт — кредит, полученный путём выписки чека или платежного поручения на сумму, превышающую остаток средств на счёте. Кредит по овердрафту оговаривается при открытии счёта и не может превышать фиксированной суммы. Предоплаченные карты – предназначена для совершения её держателем операций, расчёты по которым осуществляются кредитной организацией-эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации -эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств. Виртуальные карты – являются дебетовыми и внешне похожи на обычные, но не имеют чипа или магнитной полосы, и расплачиваться с их помощью можно исключительно через Интернет.

обслуживающему его банку, оформленное")

Расчеты платежными поручениями Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

по поручению плательщика,")

Расчеты аккредитивами Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи. Банками могут открываться следующие виды аккредитивов: • покрытые (депонированные) и непокрытые (гарантированные); • отзывные и безотзывные (могут быть подтвержденными).

аккредитива банк-эмитент перечисляет за счет средств плательщика или")

• При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. • При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива, при этом конкретный порядок списания денежных средств с корреспондентского счета банкаэмитента по гарантированному аккредитиву определяется по соглашению между банками.

• Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. • Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

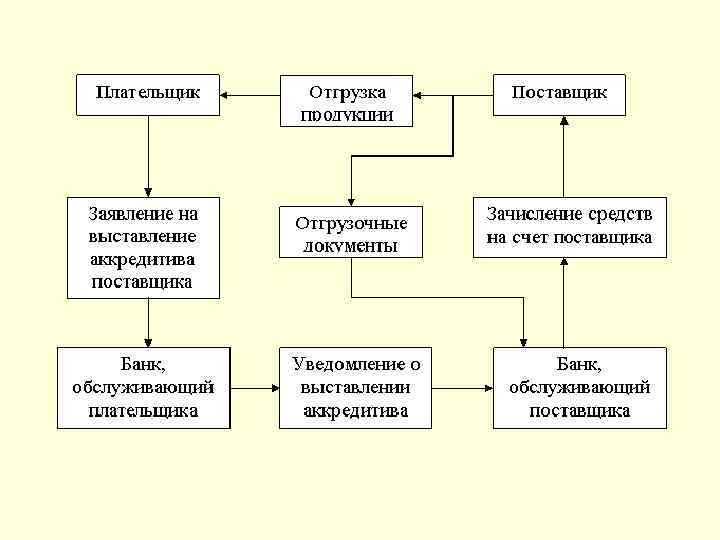

Порядок расчетов по аккредитиву устанавливается в договоре между поставщиком и покупателем, в договоре отражается следующее: - наименование банка-эмитента; - наименование банка, обслуживающего получателя средств; - наименование получателя средств; - сумма аккредитива; - вид аккредитива; - способ извещения получателя средств об открытии аккредитива; - способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком; - полный перечень и точная характеристика документов, представляемых получателем средств; - сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов; - условие оплаты (с акцептом или без акцепта); - ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Общая схема расчетов аккредитивами – в случае использования покрытого аккредитива, открываемого за счет собственных средств покупателя – выглядит следующим образом: 1. Сначала покупатель подает в свой банк заявление на открытие аккредитива. 2. Далее банк покупателя (банк-эмитент) депонирует соответствующую сумму на отдельный счет для учета аккредитивов. 3. Банк покупателя поручает банку поставщика открыть аккредитив в пользу данного поставщика, банк поставщика (исполняющий банк) зачисляет соответствующую сумму на отдельный счет для учета аккредитивов. 4. Банк поставщика извещает поставщика об открытии аккредитива. 5. Поставщик отгружает покупателю соответствующие ценности (оборудование, товары, материалы и т. д. ) и отправляет с ними соответствующие документы (накладные, счета-фактуры, товарнотранспортные документы и т. д. ). 6. Поставщик предъявляет в свой банк реестр счетов (с приложением к нему документов, подтверждающих отгрузку) для немедленной оплаты за счет аккредитива. 7. Если представленные документы соответствуют условиям аккредитива, банк поставщика (исполняющий банк) зачисляет соответствующие суммы на расчетный счет поставщика, списывая их с отдельного счета для учета аккредитивов.

Расчеты чеками Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в чеке суммы чекодержателю. Выделяют два вида чеков: • денежные (чеки, предназначенные для выплаты чекодержателю наличных денежных средств); • расчетные (чеки, используемые для расчетов между юридическими лицами). Расчетные чеки могут быть депонированными и гарантированными чеками.

Покупатель (плательщик) Банк поставщика Банк покупателя")

Поставщик (получатель денег) Покупатель (плательщик) Банк поставщика Банк покупателя

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк берет на себя обязательства по получению платежа от плательщика, на основании представленных на инкассо документов. • Расчеты по инкассо могут осуществляться с акцептом, т. е. когда плательщик подтверждает представленные в его банк документы на списание денежных средств, и без акцепта. • Инкассовая форма расчетов осуществляется на основании платежных требований и инкассовых поручений.

• Платежное требование-поручение используется, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. • При расчетах платежными требованиями с акцептом один экземпляр требования передается для акцепта плательщику. • При расчетах платежными требованиями без акцепта поставщик представляет в банк-эмитент требование, с указанием на пункт основного договора, в котором предусмотрено данное условие.

• Инкассовые расчеты могут осуществляться также и на основании инкассовых поручений. Списание денежных средств по инкассовым поручениям производится только в бесспорном порядке. Положением о безналичных расчетах предусмотрены следующие случаи применения инкассовых поручений: • в случаях, когда бесспорный порядок взыскания установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; • при взыскании по исполнительным листам.

безналичные расчеты.ppt