Korporativnye_finansy_22_02.pptx

- Количество слайдов: 126

Шестоперов Сергей Анатольевич Теоретические основы корпоративных финансов ФИНАНСЫ КОРПОРАЦИЙ

Шестоперов Сергей Анатольевич Теоретические основы корпоративных финансов ФИНАНСЫ КОРПОРАЦИЙ

Причины появления курса «Финансы корпораций» Экономическая мощь государства, а значит, и устойчивость его финансовой системы определяется экономической мощью частного сектора, ядро которого составляют крупные корпорации. Так, в США 90% всех доходов генерируют корпорации (corporation), количество которых не превышает 20% предпринимательского сектора. В России около 70% создаваемого внутреннего валового продукта и более 50% численности работающих приходится на корпорации.

Причины появления курса «Финансы корпораций» Экономическая мощь государства, а значит, и устойчивость его финансовой системы определяется экономической мощью частного сектора, ядро которого составляют крупные корпорации. Так, в США 90% всех доходов генерируют корпорации (corporation), количество которых не превышает 20% предпринимательского сектора. В России около 70% создаваемого внутреннего валового продукта и более 50% численности работающих приходится на корпорации.

Взаимоотношения рынков

Взаимоотношения рынков

История вопроса В 60 -е годы с появлением теории портфеля и теории структуры капитала (англо-американская модель) формируется понятие «финансы корпорации» В России - начиная с 1992 года, в 1995 году включена в программы подготовки магистров в области управления бизнесом или промежуточного курса подготовки финансовых менеджеров Любой менеджер, ответственный за принятие решений, должен опираться на финансовый анализ Ченг Ф. Ли

История вопроса В 60 -е годы с появлением теории портфеля и теории структуры капитала (англо-американская модель) формируется понятие «финансы корпорации» В России - начиная с 1992 года, в 1995 году включена в программы подготовки магистров в области управления бизнесом или промежуточного курса подготовки финансовых менеджеров Любой менеджер, ответственный за принятие решений, должен опираться на финансовый анализ Ченг Ф. Ли

мы понимаем крупную коммерческую организацию,") Определение «корпорации» Под корпорацией (corporatio – сообщество, лат. ) мы понимаем крупную коммерческую организацию, принадлежащую держателям ее акций. Признаки корпорации: юридическая самостоятельность по отношению к владельцам ограниченная ответственность (т. е. акционеры компании лично не отвечают по ее долгам) отделение собственности от управления.

Определение «корпорации» Под корпорацией (corporatio – сообщество, лат. ) мы понимаем крупную коммерческую организацию, принадлежащую держателям ее акций. Признаки корпорации: юридическая самостоятельность по отношению к владельцам ограниченная ответственность (т. е. акционеры компании лично не отвечают по ее долгам) отделение собственности от управления.

Предмет курса «Финансы корпораций» Финансы корпорации - система денежных отношений, связанных с перераспределением прибыли и формированием централизованных и децентрализованных денежных фондов в условиях корпорации (Леонтьев В. Е. ) Финансы опираются на бухгалтерский учет, экономический и производственный анализ, на действующую налоговую систему и т. д.

Предмет курса «Финансы корпораций» Финансы корпорации - система денежных отношений, связанных с перераспределением прибыли и формированием централизованных и децентрализованных денежных фондов в условиях корпорации (Леонтьев В. Е. ) Финансы опираются на бухгалтерский учет, экономический и производственный анализ, на действующую налоговую систему и т. д.

Интегрирующая основа курса «Финансы корпораций» Политология – оценка и прогноз PEST-факторов Бенчмаркетинг - управление, планирование Бухгалтерский учет –данные о стоимости и денежных ресурсах корпорации Управление персоналом – теория агентских отношений и контрактинг Финансовый менеджмент– теории рационального принятия решений «откуда взять и куда вложить» Математическая статистика – прогнозные характеристики, оценки вероятностные и пр. Информационные технологии – системы управления ресурсами компании (ERP), порталы e-Business . . .

Интегрирующая основа курса «Финансы корпораций» Политология – оценка и прогноз PEST-факторов Бенчмаркетинг - управление, планирование Бухгалтерский учет –данные о стоимости и денежных ресурсах корпорации Управление персоналом – теория агентских отношений и контрактинг Финансовый менеджмент– теории рационального принятия решений «откуда взять и куда вложить» Математическая статистика – прогнозные характеристики, оценки вероятностные и пр. Информационные технологии – системы управления ресурсами компании (ERP), порталы e-Business . . .

Понятие и сущность Корпоративные финансы - это экономические отношения, складывающиеся в процессе создания, распределения и использования финансовых ресурсов корпораций. Финансы – это система экономических денежных отношений, связанных, главным образом, с перераспределением ВВП и формированием централизованных и децентрализованных денежных фондов. Финансы – система денежных отношений, связанных, главным образом, с перераспределением прибыли и формированием централизованных и децентрализованных денежных фондов. Финансы – система отношений, созданная государством, т. е. государство все отношения, связанные с финансами, регулирует само.

Понятие и сущность Корпоративные финансы - это экономические отношения, складывающиеся в процессе создания, распределения и использования финансовых ресурсов корпораций. Финансы – это система экономических денежных отношений, связанных, главным образом, с перераспределением ВВП и формированием централизованных и децентрализованных денежных фондов. Финансы – система денежных отношений, связанных, главным образом, с перераспределением прибыли и формированием централизованных и децентрализованных денежных фондов. Финансы – система отношений, созданная государством, т. е. государство все отношения, связанные с финансами, регулирует само.

Критерии и цели финансовых решений Первый уровень: Увеличение богатства акционеров – владельцев компании за счет увеличения рыночной стоимости инвестиций с учетом определенного риска (для ОАО) Максимизация потока денежных средств, вероятность получения дохода и риск (ЗАО) В исключительных случаях: минимизация издержек (правительственные агентства) Второй уровень: Латентные цели персонала компании

Критерии и цели финансовых решений Первый уровень: Увеличение богатства акционеров – владельцев компании за счет увеличения рыночной стоимости инвестиций с учетом определенного риска (для ОАО) Максимизация потока денежных средств, вероятность получения дохода и риск (ЗАО) В исключительных случаях: минимизация издержек (правительственные агентства) Второй уровень: Латентные цели персонала компании

Критерии и цели финансовых решений Первый уровень: Максимизация продаж, прибыли, богатства акционеров Минимизация издержек …. . Второй уровень: Постоянство жалованья и премий Снижение рисков ……. .

Критерии и цели финансовых решений Первый уровень: Максимизация продаж, прибыли, богатства акционеров Минимизация издержек …. . Второй уровень: Постоянство жалованья и премий Снижение рисков ……. .

Функции финансов Финансы – система отношений, созданная государством. . . Воспроизводственная – функция обеспечивает денежными ресурсами кругооборот капиталов (денежный, товарный, производственный). Задача заключается в формировании денежных потоков на предприятии таким образом, чтобы предприятия работало неопределенно длительное время и работало эффективно. Распределительная – функция заключается в оптимальном использовании денежных средств и фондов , создании рациональной структуры фондов и их источников. Контрольная – в зависимости от целей управления реализуется либо контролем за изменениями финансовых показателей, состоянием платежей и расчетов, либо в форме контроля за реализацией стратегии финансирования.

Функции финансов Финансы – система отношений, созданная государством. . . Воспроизводственная – функция обеспечивает денежными ресурсами кругооборот капиталов (денежный, товарный, производственный). Задача заключается в формировании денежных потоков на предприятии таким образом, чтобы предприятия работало неопределенно длительное время и работало эффективно. Распределительная – функция заключается в оптимальном использовании денежных средств и фондов , создании рациональной структуры фондов и их источников. Контрольная – в зависимости от целей управления реализуется либо контролем за изменениями финансовых показателей, состоянием платежей и расчетов, либо в форме контроля за реализацией стратегии финансирования.

Обращение финансов

Обращение финансов

Обращение и эффективность Товарный капитал Денежный капитал Оборачива емость Товарный капитал Производ ственный капитал

Обращение и эффективность Товарный капитал Денежный капитал Оборачива емость Товарный капитал Производ ственный капитал

Деловая активность-оборачиваемость Основными аналитическими показателями эффективности использования капитала является оборачиваемость.

Деловая активность-оборачиваемость Основными аналитическими показателями эффективности использования капитала является оборачиваемость.

Принципы организации финансов Самостоятельность, самофинансирование, заинтересованность в итогах финансово-хозяйственной деятельности, принцип ответственности. Собственный капитал Денежный капитал Заемный капитал

Принципы организации финансов Самостоятельность, самофинансирование, заинтересованность в итогах финансово-хозяйственной деятельности, принцип ответственности. Собственный капитал Денежный капитал Заемный капитал

Кругооборот капитала Заемный капитал Собствен ный капитал

Кругооборот капитала Заемный капитал Собствен ный капитал

Определение капитала Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Определение капитала Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Собственный капитал Источниками образования собственного капитала являются: уставный капитал; резервы, накопленные предприятием; взносы физических и юридических лиц (целевое финансирование, пожертвования и пр. ). Характеристики СК: • Простота привлечения (+) • Обеспечивают более устойчивое финансовое состояние (+) • Снижают риски финансирования (+) • Размеры ограничены масштабом бизнеса (-) • Не эффективен при сезонном характере производства (-)

Собственный капитал Источниками образования собственного капитала являются: уставный капитал; резервы, накопленные предприятием; взносы физических и юридических лиц (целевое финансирование, пожертвования и пр. ). Характеристики СК: • Простота привлечения (+) • Обеспечивают более устойчивое финансовое состояние (+) • Снижают риски финансирования (+) • Размеры ограничены масштабом бизнеса (-) • Не эффективен при сезонном характере производства (-)

Заемный капитал характеризует совокупный объем финансовых обязательств предприятия. По срокам погашения обязательства подразделяются: Долгосрочные – задолженность по налоговому кредиту, задолженность по эмитированным облигациям, задолженность по финансовой помощи, предоставленной на возвратной основе и пр. Краткосрочные – краткосрочные кредиты банков и заемные средства, кредиторская задолженность, задолженность по платежам в бюджеты, по выплате зарплаты, по выданным векселям и пр.

Заемный капитал характеризует совокупный объем финансовых обязательств предприятия. По срокам погашения обязательства подразделяются: Долгосрочные – задолженность по налоговому кредиту, задолженность по эмитированным облигациям, задолженность по финансовой помощи, предоставленной на возвратной основе и пр. Краткосрочные – краткосрочные кредиты банков и заемные средства, кредиторская задолженность, задолженность по платежам в бюджеты, по выплате зарплаты, по выданным векселям и пр.

Формирование «налогового щита» и теория структуры капитала Отчет о прибылях и убытках Продажи Затраты Прибыль Проценты к уплате 4% Прибыль до налога Налог 20% Чистая прибыль Дивиденды 16 -20% Нераспределенная прибыль ? % Теорема Модильяни-Миллера, 1958 г. , "Стоимость капитала, финансирование корпораций и теория инвестиций" , «эффект выравнивания» , он же «арбитраж»

Формирование «налогового щита» и теория структуры капитала Отчет о прибылях и убытках Продажи Затраты Прибыль Проценты к уплате 4% Прибыль до налога Налог 20% Чистая прибыль Дивиденды 16 -20% Нераспределенная прибыль ? % Теорема Модильяни-Миллера, 1958 г. , "Стоимость капитала, финансирование корпораций и теория инвестиций" , «эффект выравнивания» , он же «арбитраж»

Линии поддержки/сопротивления Уровни поддержки показывают цену, при которой большинство инвесторов рассчитывают на ее повышение Уровни сопротивления показывают цену, при которой большинство инвесторов считают, что она снизится

Линии поддержки/сопротивления Уровни поддержки показывают цену, при которой большинство инвесторов рассчитывают на ее повышение Уровни сопротивления показывают цену, при которой большинство инвесторов считают, что она снизится

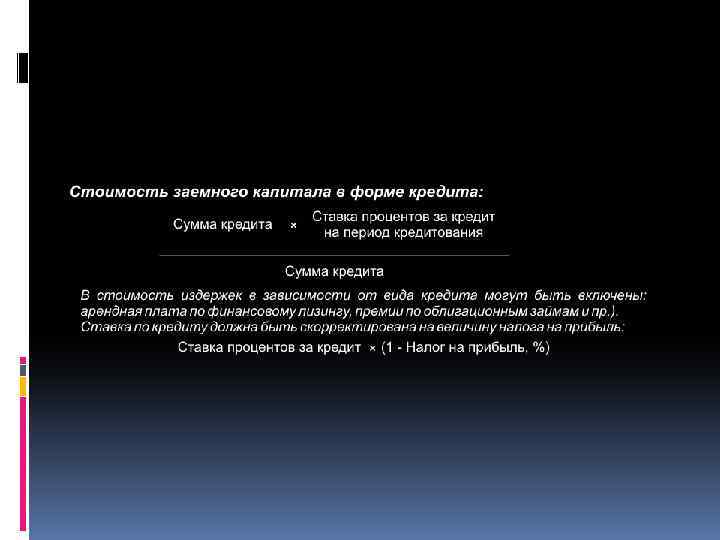

Общая стоимость капитала Стоимость заимствования капитала: Стоимость капитала – требуемая инвесторами ставка доходности для различных вариантов финансирования Стоимость собственного капитала – требуемая владельцами обыкновенных акций компании ставка доходности по их инвестициям Стоимость долга – требуемая ставка доходности по инвестициям кредиторов Стоимость привилегированных акций – требуемая владельцами привилегированных акций компании ставка доходности по их инвестициям

Общая стоимость капитала Стоимость заимствования капитала: Стоимость капитала – требуемая инвесторами ставка доходности для различных вариантов финансирования Стоимость собственного капитала – требуемая владельцами обыкновенных акций компании ставка доходности по их инвестициям Стоимость долга – требуемая ставка доходности по инвестициям кредиторов Стоимость привилегированных акций – требуемая владельцами привилегированных акций компании ставка доходности по их инвестициям

Средняя взвешенная цена капитала Фундаментальный закон рыночной экономики – предприятие создает стоимость только тогда, когда полученные им доходы превышают вложенный капитал. Вложенный в фирму капитал включает два компонента – временные средства кредиторов и собственные средства владельцев. И те и другие ожидают отдачи от вложенных средств в виде требуемой нормы доходности. С позиций предприятия доходность, которую требуют инвесторы – это затраты на используемый капитал. WACC – ключевой показатель, т. к. для удовлетворения требований всех групп инвесторов рентабельность его проектов и операций должна быть не меньше величины WACC.

Средняя взвешенная цена капитала Фундаментальный закон рыночной экономики – предприятие создает стоимость только тогда, когда полученные им доходы превышают вложенный капитал. Вложенный в фирму капитал включает два компонента – временные средства кредиторов и собственные средства владельцев. И те и другие ожидают отдачи от вложенных средств в виде требуемой нормы доходности. С позиций предприятия доходность, которую требуют инвесторы – это затраты на используемый капитал. WACC – ключевой показатель, т. к. для удовлетворения требований всех групп инвесторов рентабельность его проектов и операций должна быть не меньше величины WACC.

Экономическая добавленная стоимость Попытки оценить прибыль компании с учетом реальной стоимости привлекаемых капиталов и рисков (делового и финансового) привели к созданию показателей, базирующихся на понятии экономической (добавленной) прибыли. Для ее оценки специалистами показатель EVA – Наибольшую известность получил предложено несколько показателей, добавленная стоимость: экономическая идентичных по своей сути: • Экономическая добавленная стоимость (EVA) • Денежная добавленная стоимость (CVA) • Рентабельность денежного потока (FROI) • Добавленная стоимость для акционеров (SVA)

Экономическая добавленная стоимость Попытки оценить прибыль компании с учетом реальной стоимости привлекаемых капиталов и рисков (делового и финансового) привели к созданию показателей, базирующихся на понятии экономической (добавленной) прибыли. Для ее оценки специалистами показатель EVA – Наибольшую известность получил предложено несколько показателей, добавленная стоимость: экономическая идентичных по своей сути: • Экономическая добавленная стоимость (EVA) • Денежная добавленная стоимость (CVA) • Рентабельность денежного потока (FROI) • Добавленная стоимость для акционеров (SVA)

Ремарка к применению EVA в инструментарий менеджера возможности: добавляет следующие Концентрация на действиях увеличивающих операционную прибыль без привлечения дополнительного капитала Снижение стоимости и объемов инвестированного капитала при неизменных размерах операционной прибыли за счет принятия более эффективных финансовых решений; Расширение бизнеса при условии, что дополнительный капитал инвестируется в проекты, рентабельность которых превышает затраты на привлечение капитала; Изъятие капиталов из проектов, рентабельность которых не покрывает его стоимости. Показатель EVA основывается на данных бухгалтерского учета, в котором стоимость активов отображается с некоторой периодичностью (эффект ошибочной периодизации). Кроме того, из-за формальности и статичности бухгалтерского учета трудно получить справедливую стоимость задействованных активов и инвестиций

Ремарка к применению EVA в инструментарий менеджера возможности: добавляет следующие Концентрация на действиях увеличивающих операционную прибыль без привлечения дополнительного капитала Снижение стоимости и объемов инвестированного капитала при неизменных размерах операционной прибыли за счет принятия более эффективных финансовых решений; Расширение бизнеса при условии, что дополнительный капитал инвестируется в проекты, рентабельность которых превышает затраты на привлечение капитала; Изъятие капиталов из проектов, рентабельность которых не покрывает его стоимости. Показатель EVA основывается на данных бухгалтерского учета, в котором стоимость активов отображается с некоторой периодичностью (эффект ошибочной периодизации). Кроме того, из-за формальности и статичности бухгалтерского учета трудно получить справедливую стоимость задействованных активов и инвестиций

Шестоперов Сергей Анатольевич Фондовый рынок и заимствования ВНЕШНИЕ ФАКТОРЫ ВЛИЯНИЯ

Шестоперов Сергей Анатольевич Фондовый рынок и заимствования ВНЕШНИЕ ФАКТОРЫ ВЛИЯНИЯ

Внешние и внутренние факторы влияния Производство СГП Товарный рынок Сырье Кредитный рынок Цикл «Р&К ltd. » Потребитель Собственные ресурсы Фондовый рынок Кредиты и инвестиции Источники заимствований: Кредитный рынок – банковские ссуды под оборотный капитал на короткий срок ( «ломбардный» кредит), долгосрочные заимствования Фондовый рынок – выпуск ценных бумаг под основные средства на долгосрочные цели, инвестиции в рыночные активы

Внешние и внутренние факторы влияния Производство СГП Товарный рынок Сырье Кредитный рынок Цикл «Р&К ltd. » Потребитель Собственные ресурсы Фондовый рынок Кредиты и инвестиции Источники заимствований: Кредитный рынок – банковские ссуды под оборотный капитал на короткий срок ( «ломбардный» кредит), долгосрочные заимствования Фондовый рынок – выпуск ценных бумаг под основные средства на долгосрочные цели, инвестиции в рыночные активы

Задачи национальной экономики PEST-факторы: Полная занятость Экономический рост Стабильность уровня цен Равновесие платежного баланса

Задачи национальной экономики PEST-факторы: Полная занятость Экономический рост Стабильность уровня цен Равновесие платежного баланса

Инструменты реализации задач национальной экономики Денежная политика: Операции по продаже и скупке государственных ценных бумаг на открытом рынке Установление величины учетной ставки Установление величины банковских резервов Установление нормативов приобретения ценных бумаг

Инструменты реализации задач национальной экономики Денежная политика: Операции по продаже и скупке государственных ценных бумаг на открытом рынке Установление величины учетной ставки Установление величины банковских резервов Установление нормативов приобретения ценных бумаг

Инструменты реализации задач национальной экономики Фискальная политика: Налоги Прямые (налог на доходы физических лиц и предприятия) Косвенные (налог с продаж, налог на добавленную стоимость) Государственные расходы

Инструменты реализации задач национальной экономики Фискальная политика: Налоги Прямые (налог на доходы физических лиц и предприятия) Косвенные (налог с продаж, налог на добавленную стоимость) Государственные расходы

Цель национальной денежной политики – воздействие на объем денежной массы Агрегат М 1 – бумажные и металлические деньги, вклады до востребования и чековые счета Агрегат М 2 –сумма агрегата М 1, большинства форм сберегательных вкладов и средств взаимных фондов денежных рынков

Цель национальной денежной политики – воздействие на объем денежной массы Агрегат М 1 – бумажные и металлические деньги, вклады до востребования и чековые счета Агрегат М 2 –сумма агрегата М 1, большинства форм сберегательных вкладов и средств взаимных фондов денежных рынков

до начала") Ведущие экономические показатели Показатели, достигающие точек перегиба (критических максимальных или минимальных значений) до начала изменений в совокупной экономической деятельности. Для США ведущими экономическими показателями является жилищное строительство и производство товаров длительного пользования (мебель, автомобили…) Для России - ________(? )

Ведущие экономические показатели Показатели, достигающие точек перегиба (критических максимальных или минимальных значений) до начала изменений в совокупной экономической деятельности. Для США ведущими экономическими показателями является жилищное строительство и производство товаров длительного пользования (мебель, автомобили…) Для России - ________(? )

Индексы ведущих показателей Средняя выработка на одного работника по видам собственности предприятия Средняя продолжительность рабочей недели Индекс создания новых предприятий и организаций Индекс цен на обыкновенные акции 500 крупнейших компаний Заказы на капитальное строительство в ценах 2000 года (в США - в ценах 1972 года) Изменение цен на материалы, чувствительные к колебаниям конъюнктуры Изменение совокупного объема непогашенных потребительского и коммерческого кредита Денежный агрегат М 2 в неизменных ценах ……….

Индексы ведущих показателей Средняя выработка на одного работника по видам собственности предприятия Средняя продолжительность рабочей недели Индекс создания новых предприятий и организаций Индекс цен на обыкновенные акции 500 крупнейших компаний Заказы на капитальное строительство в ценах 2000 года (в США - в ценах 1972 года) Изменение цен на материалы, чувствительные к колебаниям конъюнктуры Изменение совокупного объема непогашенных потребительского и коммерческого кредита Денежный агрегат М 2 в неизменных ценах ……….

Примеры прогнозных характеристик Более высокий уровень производительности труда на предприятиях частной собственности (особенно, с участием иностранного капитала) в сравнении с государственными Стагнация цены за кв. м жилплощади в эконом классе в IV квартале 2007 года Снижение оборота продаж и рост дебиторской задолженности в июне-августе 2008 Снижение процентных ставок кредитования ЦБ государств Повышение доходности облигаций, повышение количества нереализованных IPO

Примеры прогнозных характеристик Более высокий уровень производительности труда на предприятиях частной собственности (особенно, с участием иностранного капитала) в сравнении с государственными Стагнация цены за кв. м жилплощади в эконом классе в IV квартале 2007 года Снижение оборота продаж и рост дебиторской задолженности в июне-августе 2008 Снижение процентных ставок кредитования ЦБ государств Повышение доходности облигаций, повышение количества нереализованных IPO

") Внешние источники информации Рынок акций Первичный рынок – размещение ценных бумаг (акций и облигаций) инвестиционными банками среди инвесторов Вторичный рынок – Скупка и продажа продавцами (инвесторами) уже размещенных ценных бумаг Рынок облигаций Государственные и муниципальные облигации Облигации корпораций

Внешние источники информации Рынок акций Первичный рынок – размещение ценных бумаг (акций и облигаций) инвестиционными банками среди инвесторов Вторичный рынок – Скупка и продажа продавцами (инвесторами) уже размещенных ценных бумаг Рынок облигаций Государственные и муниципальные облигации Облигации корпораций

Шестоперов Сергей Анатольевич Организационная схема и структура финансовых служб ФИНАНСЫ И УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ

Шестоперов Сергей Анатольевич Организационная схема и структура финансовых служб ФИНАНСЫ И УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ

Финансовый механизм организации Управление финансами организации осуществляется с помощью финансового механизма, состоящего из двух подсистем: управляющей (субъект) и управляемой (объект).

Финансовый механизм организации Управление финансами организации осуществляется с помощью финансового механизма, состоящего из двух подсистем: управляющей (субъект) и управляемой (объект).

Финансовая служба и оборот компании 10 -15 млн. руб. >100 млн. руб. Руководитель + бухгалтер Финансово-сбытовой отдел=> бухгалтерская служба, контрольно-ревизионная служба >300 млн. руб. Финансовый директор, финансовый департамент: отделы финансово-кредитного планирования, банковских и кассовых операций, оперативного планирования, расчетов с покупателями и поставщиками, . . . Линейно-функциональная структура – организационная структура предприятия, сочетающая вертикально-интегрированное подчинение служб с разделением по функциональным обязанностям

Финансовая служба и оборот компании 10 -15 млн. руб. >100 млн. руб. Руководитель + бухгалтер Финансово-сбытовой отдел=> бухгалтерская служба, контрольно-ревизионная служба >300 млн. руб. Финансовый директор, финансовый департамент: отделы финансово-кредитного планирования, банковских и кассовых операций, оперативного планирования, расчетов с покупателями и поставщиками, . . . Линейно-функциональная структура – организационная структура предприятия, сочетающая вертикально-интегрированное подчинение служб с разделением по функциональным обязанностям

Дивизиональная структура – организационная структура предприятия с") Корпорация с дивизиональной структурой управления (основные отличия) Дивизиональная структура – организационная структура предприятия с выделенными по территориальному или продуктовому признаку подразделениями, наделенными функциями оперативного управления и контроля

Корпорация с дивизиональной структурой управления (основные отличия) Дивизиональная структура – организационная структура предприятия с выделенными по территориальному или продуктовому признаку подразделениями, наделенными функциями оперативного управления и контроля

Организация с линейно-функциональной структурой управления Достоинства: Возможность формализации бизнес-процессов Эффективность бюджетного планирования Жесткая иерархия и соподчиненность сотрудников Четкое разделение труда Гибкость в выстраивании системы управления Сдерживающие факторы: Концентрация усилий работников на исполнении персональных задачах Инерционность и ограниченность в исполнении команд в процессе «жесткого» управления Болезни роста

Организация с линейно-функциональной структурой управления Достоинства: Возможность формализации бизнес-процессов Эффективность бюджетного планирования Жесткая иерархия и соподчиненность сотрудников Четкое разделение труда Гибкость в выстраивании системы управления Сдерживающие факторы: Концентрация усилий работников на исполнении персональных задачах Инерционность и ограниченность в исполнении команд в процессе «жесткого» управления Болезни роста

Целевая задача контроллинга заключается в системно -") Корпорация с дивизиональной структурой управления (финансовая служба) Целевая задача контроллинга заключается в системно - интегрированной информационной, аналитической, инструментальной и методической поддержке руководства для обеспечения долгосрочного существования и развития предприятия

Корпорация с дивизиональной структурой управления (финансовая служба) Целевая задача контроллинга заключается в системно - интегрированной информационной, аналитической, инструментальной и методической поддержке руководства для обеспечения долгосрочного существования и развития предприятия

Функции службы контроллинга Регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии с законодательством Процесс бюджетирования, соответствующая отчетность и анализ Создание среды финансового контроля и налоговой отчетности Чисто финансовая деятельность: счета к оплате, фиксированные активы, общий бухучет и так далее Наполнение основных компонентов информационных систем

Функции службы контроллинга Регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии с законодательством Процесс бюджетирования, соответствующая отчетность и анализ Создание среды финансового контроля и налоговой отчетности Чисто финансовая деятельность: счета к оплате, фиксированные активы, общий бухучет и так далее Наполнение основных компонентов информационных систем

– УК ОАО формируется путем продажи") Организационно-правовые формы организаций Акционерное общество открытого типа (ОАО) – УК ОАО формируется путем продажи акций в форме открытой подписки Акционерное общество закрытого типа (ЗАО) – УК ЗАО формируется только за счет вкладов учредителей Хозяйственные товарищества и общества УК которых создается за счет вкладов участников ФЗ «Об акционерных обществах» от 26 декабря 1995 года № 208 -ФЗ ФЗ «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 14 -ФЗ ФЗ «О государственной поддержке малого бизнеса в Российской Федерации» от 14 июня 1995 г.

Организационно-правовые формы организаций Акционерное общество открытого типа (ОАО) – УК ОАО формируется путем продажи акций в форме открытой подписки Акционерное общество закрытого типа (ЗАО) – УК ЗАО формируется только за счет вкладов учредителей Хозяйственные товарищества и общества УК которых создается за счет вкладов участников ФЗ «Об акционерных обществах» от 26 декабря 1995 года № 208 -ФЗ ФЗ «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 14 -ФЗ ФЗ «О государственной поддержке малого бизнеса в Российской Федерации» от 14 июня 1995 г.

Финансы обществ с ограниченной ответственностью Участники общества не отвечают по обязательствам ООО и несут риск убытка только в пределах стоимости внесенных вкладов в УК Размер УК ООО определяется величиной чистых активов (ЧА) общества: при их уменьшении ниже установленного государством уровня ООО подлежит ликвидации Прибыль распределяется раз в полгода или год, однако порядок может быть изменен по единогласному решению общего собрания участников Общество может привлекать дополнительные источники финансирования за счет облигационных займов на величину УК или предоставленного третьими лицами обеспечения. При отсутствии обеспечений размещение облигаций возможно на 3 -ий год существования общества на величину УК Проверку финансово-хозяйственной деятельности общества проводит ревизионная комиссия. Любой из участников общества может потребовать проведения аудиторской проверки, оплатив при этом, проведение аудита. При ликвидации общества его деятельность прекращается без перехода прав и обязанностей в порядке правоприемствования.

Финансы обществ с ограниченной ответственностью Участники общества не отвечают по обязательствам ООО и несут риск убытка только в пределах стоимости внесенных вкладов в УК Размер УК ООО определяется величиной чистых активов (ЧА) общества: при их уменьшении ниже установленного государством уровня ООО подлежит ликвидации Прибыль распределяется раз в полгода или год, однако порядок может быть изменен по единогласному решению общего собрания участников Общество может привлекать дополнительные источники финансирования за счет облигационных займов на величину УК или предоставленного третьими лицами обеспечения. При отсутствии обеспечений размещение облигаций возможно на 3 -ий год существования общества на величину УК Проверку финансово-хозяйственной деятельности общества проводит ревизионная комиссия. Любой из участников общества может потребовать проведения аудиторской проверки, оплатив при этом, проведение аудита. При ликвидации общества его деятельность прекращается без перехода прав и обязанностей в порядке правоприемствования.

Финансы акционерного общества УК АО складывается из доходов от продажи акций АО несет ответственность всем принадлежащим ему имуществом. Если его недостаточно, то на ответственных лиц может быть наложена субсидарная ответственность Количество акционеров ЗАО не может превышать 50, ОАО - не ограничено. Акционеры ОАО имеют право продавать свои акции без согласия других акционеров Устав – единственный учредительный документом АО, изменения в устав вносятся по решению не менее чем ¾ акционеров, изменения подлежат регистрации АО вправе эмитировать облигации под обеспечение или без такового. Размеры УК и облигационного займа не связаны друг с другом АО обязано сформировать резервный капитал в размере 15% от УК Если величина ЧА по результатам года становится меньше УК, то общество вправе объявить о его уменьшении , но не ниже чем до 1000 МРОТ для ОАО и 100 МРОТ для ЗАО Финансовую деятельность проверяет ревизионная комиссия или аудитор по решению общего собрания акционеров Финансовые отчеты ОАО подлежать опубликованию в СМИ

Финансы акционерного общества УК АО складывается из доходов от продажи акций АО несет ответственность всем принадлежащим ему имуществом. Если его недостаточно, то на ответственных лиц может быть наложена субсидарная ответственность Количество акционеров ЗАО не может превышать 50, ОАО - не ограничено. Акционеры ОАО имеют право продавать свои акции без согласия других акционеров Устав – единственный учредительный документом АО, изменения в устав вносятся по решению не менее чем ¾ акционеров, изменения подлежат регистрации АО вправе эмитировать облигации под обеспечение или без такового. Размеры УК и облигационного займа не связаны друг с другом АО обязано сформировать резервный капитал в размере 15% от УК Если величина ЧА по результатам года становится меньше УК, то общество вправе объявить о его уменьшении , но не ниже чем до 1000 МРОТ для ОАО и 100 МРОТ для ЗАО Финансовую деятельность проверяет ревизионная комиссия или аудитор по решению общего собрания акционеров Финансовые отчеты ОАО подлежать опубликованию в СМИ

Финансы малых предприятий Критерии отнесения к малым предприятиям: численность в зависимости от отрасли от 30 до 100 чел. При превышении численности МП лишается льгот на период нарушения и последующие 3 -и месяца Льготы затрагивают: упрощенную регистрацию, освобождение от налога на прибыль на два года и уплату 25 и 50% налога в третий и четвертый годы существования на некоторые виды работ, применение ускоренной (в 2 раза) амортизации, дополнительные отчисления (до 50%) на амортизацию ОС со сроком службы не менее 3 -х лет, кредитование и страхование на льготных условиях, резервирование госзаказов в размере не менее 15% от общего объема При прекращении деятельности ранее чем через пять лет налог на прибыль подлежит исчислению и уплате в полном объеме

Финансы малых предприятий Критерии отнесения к малым предприятиям: численность в зависимости от отрасли от 30 до 100 чел. При превышении численности МП лишается льгот на период нарушения и последующие 3 -и месяца Льготы затрагивают: упрощенную регистрацию, освобождение от налога на прибыль на два года и уплату 25 и 50% налога в третий и четвертый годы существования на некоторые виды работ, применение ускоренной (в 2 раза) амортизации, дополнительные отчисления (до 50%) на амортизацию ОС со сроком службы не менее 3 -х лет, кредитование и страхование на льготных условиях, резервирование госзаказов в размере не менее 15% от общего объема При прекращении деятельности ранее чем через пять лет налог на прибыль подлежит исчислению и уплате в полном объеме

Шестоперов Сергей Анатольевич Организационная схема и структура финансовых служб ФИНАНСЫ ПРЕДПРИЯТИЯ И МОТИВАЦИЯ ПЕРСОНАЛА

Шестоперов Сергей Анатольевич Организационная схема и структура финансовых служб ФИНАНСЫ ПРЕДПРИЯТИЯ И МОТИВАЦИЯ ПЕРСОНАЛА

Финансы предприятия и оценка деятельности персонала Практически все программы премирования менеджеров основываются на каких-либо показателях прибыльности. Показатели прибыли на акцию или чистой прибыли используются чаще всего. Обычно в основу программ премирования менеджеров кладут два-три финансовых показателя, например рентабельность продаж в сочетании с темпами роста объема продаж или рентабельность продаж в сочетании с доходностью капитала. Многие компании не полагаются исключительно на данные бухгалтерского учета, но используют и экономические показатели (например, денежный поток или экономическая прибыль). Системы показателей на уровне корпорации в целом и на уровне подразделения неодинаковы, но взаимно дополняющие

Финансы предприятия и оценка деятельности персонала Практически все программы премирования менеджеров основываются на каких-либо показателях прибыльности. Показатели прибыли на акцию или чистой прибыли используются чаще всего. Обычно в основу программ премирования менеджеров кладут два-три финансовых показателя, например рентабельность продаж в сочетании с темпами роста объема продаж или рентабельность продаж в сочетании с доходностью капитала. Многие компании не полагаются исключительно на данные бухгалтерского учета, но используют и экономические показатели (например, денежный поток или экономическая прибыль). Системы показателей на уровне корпорации в целом и на уровне подразделения неодинаковы, но взаимно дополняющие

Использование финансовых показателей Количество финансовых показателей, используемых для формирования фонда текущего премирования: Количество показателей Процент компаний 1 12% 2 -3 47% >3 41%

Использование финансовых показателей Количество финансовых показателей, используемых для формирования фонда текущего премирования: Количество показателей Процент компаний 1 12% 2 -3 47% >3 41%

Дополнительные критерии Необходимо начинать с разработки корпоративной стратегии оплаты труда. Установите, кто из менеджеров действительно оказывает влияние на динамику показателей, выбранных в качестве премирования. Проанализируйте роль и значение других программ премирования, применяемых организацией. Сопоставьте программы премирования в вашей компании с распространенными на рынке образцами. Часто встречающиеся комбинации показателей премирования: Вариант А • Прибыль на акцию и доходность собственного капитала • Динамика курса акций Вариант Б • Чистая прибыль и темпы роста продаж • Показатели доходности собственного капитала в течение 3 х лет Вариант В • Прибыль от операционной деятельности подразделения • Динамика курса акций

Дополнительные критерии Необходимо начинать с разработки корпоративной стратегии оплаты труда. Установите, кто из менеджеров действительно оказывает влияние на динамику показателей, выбранных в качестве премирования. Проанализируйте роль и значение других программ премирования, применяемых организацией. Сопоставьте программы премирования в вашей компании с распространенными на рынке образцами. Часто встречающиеся комбинации показателей премирования: Вариант А • Прибыль на акцию и доходность собственного капитала • Динамика курса акций Вариант Б • Чистая прибыль и темпы роста продаж • Показатели доходности собственного капитала в течение 3 х лет Вариант В • Прибыль от операционной деятельности подразделения • Динамика курса акций

– комплексный подход к управлению бизнесом, где") Управление финансами и VBM (Value Based Management) – комплексный подход к управлению бизнесом, где приоритетным считается создание дополнительной ценности для акционеров в долгосрочном аспекте. Бизнес планирование • Установление целей Учет и отчетность • Обратная связь Материальное поощрение • Пороговые значения критериев Используемые экономические показатели: Добавленная экономическая стоимость Чистый денежный поток на вложенный капитал Суммарная доходность бизнеса

Управление финансами и VBM (Value Based Management) – комплексный подход к управлению бизнесом, где приоритетным считается создание дополнительной ценности для акционеров в долгосрочном аспекте. Бизнес планирование • Установление целей Учет и отчетность • Обратная связь Материальное поощрение • Пороговые значения критериев Используемые экономические показатели: Добавленная экономическая стоимость Чистый денежный поток на вложенный капитал Суммарная доходность бизнеса

Шестоперов Сергей Анатольевич Управление финансами организации ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Шестоперов Сергей Анатольевич Управление финансами организации ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Менеджмент финансов предприятия Годовой финансовый отчет – совокупность форм отчетности предприятий, • составленных на основе данных Годовой финансовый отчет бухгалтерского учета: • Аудиторское заключение 1 Финансовый (агрегированный) баланс, составленный на основе бухгалтерского баланса, отчета о прибыли и убытках, отчета о собственном капитале, отчет ао накопленной прибыли, отчета об изменениях вкоэффициентов • Расчет финансовых финансовом положении, отчета о движении денежных средств, примечаний и • Дополнительные методы анализа 2 дополнений Аудиторское заключение (безусловно-положительное, модифицированное, отрицательное) • Годовой финансовый план Финансовый анализ: • Бизнес-план 3 Расчет финансовых коэффициентов (ликвидности, платежеспособности, деловой активности (оборачиваемости), рентабельности, рыночной активности) (зарубежная и российская практика) Горизонтальный, вертикальный, трендовый, сравнительный, факторный методы анализа (российская практика)

Менеджмент финансов предприятия Годовой финансовый отчет – совокупность форм отчетности предприятий, • составленных на основе данных Годовой финансовый отчет бухгалтерского учета: • Аудиторское заключение 1 Финансовый (агрегированный) баланс, составленный на основе бухгалтерского баланса, отчета о прибыли и убытках, отчета о собственном капитале, отчет ао накопленной прибыли, отчета об изменениях вкоэффициентов • Расчет финансовых финансовом положении, отчета о движении денежных средств, примечаний и • Дополнительные методы анализа 2 дополнений Аудиторское заключение (безусловно-положительное, модифицированное, отрицательное) • Годовой финансовый план Финансовый анализ: • Бизнес-план 3 Расчет финансовых коэффициентов (ликвидности, платежеспособности, деловой активности (оборачиваемости), рентабельности, рыночной активности) (зарубежная и российская практика) Горизонтальный, вертикальный, трендовый, сравнительный, факторный методы анализа (российская практика)

Сущность финансового планирования Финансовое планирование – процесс разработки и принятия целевых установок количественного и качественного ОАО «Лукойл» с 2006 по 2016 г. г. характера, а также определения наиболее эффективных увеличить стоимость компании до способов их достижения. 150 -200 млрд. $; «Связьинвест» повышение доли Неопределенность финансового будущего на 39% валютных займов ВТБ, ГАЗ, Кам. АЗ предприятия Необходимость координации деятельностии др. увеличение СК путем размещения акций на Преодоление негативных последствий возможных срывов финансовых рынках; выполнения планов 1. Проанализировать и оценить возможности роста предприятия в условиях ограниченности финансирования 2. Оценить финансовые последствия предлагаемых решений 3. Обосновать тот или иной вариант долгосрочного или краткосрочного финансового решения 4. Выявить компромисс между финансовой устойчивостью и рентабельностью операций

Сущность финансового планирования Финансовое планирование – процесс разработки и принятия целевых установок количественного и качественного ОАО «Лукойл» с 2006 по 2016 г. г. характера, а также определения наиболее эффективных увеличить стоимость компании до способов их достижения. 150 -200 млрд. $; «Связьинвест» повышение доли Неопределенность финансового будущего на 39% валютных займов ВТБ, ГАЗ, Кам. АЗ предприятия Необходимость координации деятельностии др. увеличение СК путем размещения акций на Преодоление негативных последствий возможных срывов финансовых рынках; выполнения планов 1. Проанализировать и оценить возможности роста предприятия в условиях ограниченности финансирования 2. Оценить финансовые последствия предлагаемых решений 3. Обосновать тот или иной вариант долгосрочного или краткосрочного финансового решения 4. Выявить компромисс между финансовой устойчивостью и рентабельностью операций

Концепции финансового планирования В теории финансового менеджмента не существует универсального и абсолютного метода прогнозирования будущего. Поэтому финансовый план, в лучшем случае, будет оптимальным, но не идеальным. Оптимальныйфинансовый планмаксимально учитывает возможности реализации стратегических задач развития с учетом прогнозных оценок изменений условий бизнес-среды 1. Традиционное бюджетное проектирование, в т. ч. : a. Планирование на основе операционных бюджетов по центрам доходов/затрат 2. Бизнес-планирование (теперь уже тоже традиционное) 3. Финансовое планирование на основе использования BSC и KPI

Концепции финансового планирования В теории финансового менеджмента не существует универсального и абсолютного метода прогнозирования будущего. Поэтому финансовый план, в лучшем случае, будет оптимальным, но не идеальным. Оптимальныйфинансовый планмаксимально учитывает возможности реализации стратегических задач развития с учетом прогнозных оценок изменений условий бизнес-среды 1. Традиционное бюджетное проектирование, в т. ч. : a. Планирование на основе операционных бюджетов по центрам доходов/затрат 2. Бизнес-планирование (теперь уже тоже традиционное) 3. Финансовое планирование на основе использования BSC и KPI

Технология бюджетного проектирования Долгосрочное финансовое планирование: Анализируются финансовые показатели деятельности фирмы на основе данных бухгалтерского учета, разрабатываются При бюджетном проектировании исходя из центров образования приоритетные направления развития нам принцип доходов/затрат применяют уже известныйи стратегии Парретто финансовой доход…): (ABC-анализ, 80%политики финансовой политики на последующие 3 -5 лет (в российской практике 1 -3 года). 1. Выделяются подразделения (центры доходов), приносящие максимальную прибыль или имеющие максимальный уровень Краткосрочное финансовое планирование: затрат (центры затрат), но играющих важную роль Бюджет реализации; 2. Составляются пооперационные бюджеты по центрам доходов/затрат Бюджет производства; Бюджет прямых затрат на сырье и материалы; 3. Готовится бюджет доходов и расходов. Этот бюджет позволяет управлять важнейшим показателем – прибылью Бюджет прямых затрат на труд; 4. Далее готовится бюджеты движения денежных средств, Бюджет производственных накладных расходов; платежный календарь и кассовый план Бюджет общих и административных расходов; 5. Конечная стадия финансового проектирования – прогнозный баланс коммерческих расходов; Бюджет Прогнозный отчет о прибылях и убытках Бюджет денежных средств; Прогнозный баланс.

Технология бюджетного проектирования Долгосрочное финансовое планирование: Анализируются финансовые показатели деятельности фирмы на основе данных бухгалтерского учета, разрабатываются При бюджетном проектировании исходя из центров образования приоритетные направления развития нам принцип доходов/затрат применяют уже известныйи стратегии Парретто финансовой доход…): (ABC-анализ, 80%политики финансовой политики на последующие 3 -5 лет (в российской практике 1 -3 года). 1. Выделяются подразделения (центры доходов), приносящие максимальную прибыль или имеющие максимальный уровень Краткосрочное финансовое планирование: затрат (центры затрат), но играющих важную роль Бюджет реализации; 2. Составляются пооперационные бюджеты по центрам доходов/затрат Бюджет производства; Бюджет прямых затрат на сырье и материалы; 3. Готовится бюджет доходов и расходов. Этот бюджет позволяет управлять важнейшим показателем – прибылью Бюджет прямых затрат на труд; 4. Далее готовится бюджеты движения денежных средств, Бюджет производственных накладных расходов; платежный календарь и кассовый план Бюджет общих и административных расходов; 5. Конечная стадия финансового проектирования – прогнозный баланс коммерческих расходов; Бюджет Прогнозный отчет о прибылях и убытках Бюджет денежных средств; Прогнозный баланс.

; Идентификация") Технология бизнес-планирования Примерное содержание бизнес-плана: Введение в бизнес-план (иногда целесообразнее заменить на резюме); Идентификация бизнеса; Цель бизнеса; Описание бизнеса; Рынок; Конкуренция; Менеджмент; Сотрудники; Местоположение; Финансовые сведения: Потребность в средствах; Амортизация; Предварительный баланс; Анализ безубыточности; Предварительный расчет дохода; Прогноз и анализ движения наличности Отчетность Резюме

Технология бизнес-планирования Примерное содержание бизнес-плана: Введение в бизнес-план (иногда целесообразнее заменить на резюме); Идентификация бизнеса; Цель бизнеса; Описание бизнеса; Рынок; Конкуренция; Менеджмент; Сотрудники; Местоположение; Финансовые сведения: Потребность в средствах; Амортизация; Предварительный баланс; Анализ безубыточности; Предварительный расчет дохода; Прогноз и анализ движения наличности Отчетность Резюме

BSC и KPI в финансовом планировании В рамках системы сбалансированных показателей Сбалансированная система показателей – это система стратегического (русская аббревиатура ССП) выделяют четыре управления компанией на основе измерения и оценки ее основных аспекта деятельности компании (четыре эффективности по набору оптимально подобранных показателей, группы показателей), которые дают ответы на отражающих все аспекты деятельности организации, как финансовые, следующие вопросы: так и нефинансовые • как компанию оценивают акционеры ( «Финансы» ); • как ее оценивают клиенты ( «Клиенты» ); В ходе реализации BSC необходимо: формализовать свою стратегию, • каким образом можно добиться улучшения выделить и зафиксировать в стратегической карте дерево целей качества деятельности ( «Персонал» ); компании, • какие процессы могут обеспечить компании разработать показатели достижения этих целей. Показатели для наглядности могут бытьположение на рынке ( «Бизнесисключительное размещены на диаграмме стратегической карты. процессы» ).

BSC и KPI в финансовом планировании В рамках системы сбалансированных показателей Сбалансированная система показателей – это система стратегического (русская аббревиатура ССП) выделяют четыре управления компанией на основе измерения и оценки ее основных аспекта деятельности компании (четыре эффективности по набору оптимально подобранных показателей, группы показателей), которые дают ответы на отражающих все аспекты деятельности организации, как финансовые, следующие вопросы: так и нефинансовые • как компанию оценивают акционеры ( «Финансы» ); • как ее оценивают клиенты ( «Клиенты» ); В ходе реализации BSC необходимо: формализовать свою стратегию, • каким образом можно добиться улучшения выделить и зафиксировать в стратегической карте дерево целей качества деятельности ( «Персонал» ); компании, • какие процессы могут обеспечить компании разработать показатели достижения этих целей. Показатели для наглядности могут бытьположение на рынке ( «Бизнесисключительное размещены на диаграмме стратегической карты. процессы» ).

KPI в финансовом планировании • Для каждого показателя задаются целевое значение и дата, к которой нужно его достигнуть, а также план достижения в разбивке по выбранному периоду измерения. • Важной возможностью системы является то, что она обеспечивает не только разработку, но и контроль достижения целей посредством сбора значений показателей с ответственных за их заполнение сотрудников. • Руководители компании получают возможность контролировать текущие значения показателей, а также оценивать их динамику с помощью набора специальных отчетов

KPI в финансовом планировании • Для каждого показателя задаются целевое значение и дата, к которой нужно его достигнуть, а также план достижения в разбивке по выбранному периоду измерения. • Важной возможностью системы является то, что она обеспечивает не только разработку, но и контроль достижения целей посредством сбора значений показателей с ответственных за их заполнение сотрудников. • Руководители компании получают возможность контролировать текущие значения показателей, а также оценивать их динамику с помощью набора специальных отчетов

Дополнительные материалы Общее в системе финансового планирования – это разбиение на временные этапы: • долгосрочное/стратегическое, • краткосрочное/тактическое, • оперативное/текущее. По типу деятельности бюджеты делятся на: • Операционные; • Инвестиционные; • Финансовые

Дополнительные материалы Общее в системе финансового планирования – это разбиение на временные этапы: • долгосрочное/стратегическое, • краткосрочное/тактическое, • оперативное/текущее. По типу деятельности бюджеты делятся на: • Операционные; • Инвестиционные; • Финансовые

Организационные методы планирования «Сверху-вниз» : Централизованное планирование и его достоинства: компиляция планов подразделений на ранней стадии и лучшая их согласованность, превосходное знание топменеджментом целей предприятия. Но, велика опасность выработки необоснованных плановых показателей, задания неисполнимых целей. «Снизу-вверх» : Децентрализованное управление и преимущества: используется агрегированная информация менеджеров низшего и среднего звена, решения и показатели заранее увязаны с опытом и компетенциями специалистов на местах Но, плановые показатели могут быть изменены высшим руководством, возникают сложности в координации планов и проблемы «механистического» сведения в общий финплан.

Организационные методы планирования «Сверху-вниз» : Централизованное планирование и его достоинства: компиляция планов подразделений на ранней стадии и лучшая их согласованность, превосходное знание топменеджментом целей предприятия. Но, велика опасность выработки необоснованных плановых показателей, задания неисполнимых целей. «Снизу-вверх» : Децентрализованное управление и преимущества: используется агрегированная информация менеджеров низшего и среднего звена, решения и показатели заранее увязаны с опытом и компетенциями специалистов на местах Но, плановые показатели могут быть изменены высшим руководством, возникают сложности в координации планов и проблемы «механистического» сведения в общий финплан.

К расчету прогнозного финансового плана Отчет о прибылях и убытках Продажи 100% Затраты 80% Прибыль 20% Проценты к уплате 4% Прибыль до налога 16% Налог ? % Чистая прибыль ? % Дивиденды ? % Нераспределенная прибыль ? %

К расчету прогнозного финансового плана Отчет о прибылях и убытках Продажи 100% Затраты 80% Прибыль 20% Проценты к уплате 4% Прибыль до налога 16% Налог ? % Чистая прибыль ? % Дивиденды ? % Нераспределенная прибыль ? %

Денежные средства Дебиторская") К расчету прогнозного финансового плана Прогнозный баланс Активы (рост на 50%) Денежные средства Дебиторская задолженность и т. д. Пассивы Кредиторская задолженность (+50%) Долгосрочные займы и акции (0%) Нераспределенная прибыль (как строка баланса) Нераспределенная прибыль (факт) Нераспределенная прибыль (прогноз)

К расчету прогнозного финансового плана Прогнозный баланс Активы (рост на 50%) Денежные средства Дебиторская задолженность и т. д. Пассивы Кредиторская задолженность (+50%) Долгосрочные займы и акции (0%) Нераспределенная прибыль (как строка баланса) Нераспределенная прибыль (факт) Нераспределенная прибыль (прогноз)

Шестоперов Сергей Анатольевич Сущность и методы планирования ПРИБЫЛЬ ОРГАНИЗАЦИИ

Шестоперов Сергей Анатольевич Сущность и методы планирования ПРИБЫЛЬ ОРГАНИЗАЦИИ

Механизм образования прибыли Прибыль - увеличение богатства владельцев бизнеса, проявляющееся в приросте собственного капитала

Механизм образования прибыли Прибыль - увеличение богатства владельцев бизнеса, проявляющееся в приросте собственного капитала

собственниками прибыли будет отражена в бухгалтерском балансе предприятия как") Реинвестирование прибыли Сумма реинвестированной (капитализированной) собственниками прибыли будет отражена в бухгалтерском балансе предприятия как нераспределенная прибыль. В совокупности с уставным капиталом (величина которого не изменяется без перерегистрации учредительных документов) нераспределенная прибыль составляет собственный капитал предприятия

Реинвестирование прибыли Сумма реинвестированной (капитализированной) собственниками прибыли будет отражена в бухгалтерском балансе предприятия как нераспределенная прибыль. В совокупности с уставным капиталом (величина которого не изменяется без перерегистрации учредительных документов) нераспределенная прибыль составляет собственный капитал предприятия

Отражение доходов и расходов Необходимое условие получения прибыли – совершение транзакций (параллельно осуществляемые хозяйственные операции). Суммирование совокупных доходов от этих операций за определенный период времени (например, год) и сопоставление их с валовыми расходами предприятия за этот же период, определяют сумму прибыли за период

Отражение доходов и расходов Необходимое условие получения прибыли – совершение транзакций (параллельно осуществляемые хозяйственные операции). Суммирование совокупных доходов от этих операций за определенный период времени (например, год) и сопоставление их с валовыми расходами предприятия за этот же период, определяют сумму прибыли за период

Структура финансовой отчетности В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках, должна равняться разнице между суммой накопленной прибыли по балансу на конец года и аналогичным показателем баланса на начало отчетного года

Структура финансовой отчетности В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках, должна равняться разнице между суммой накопленной прибыли по балансу на конец года и аналогичным показателем баланса на начало отчетного года

Использование cash flow Вследствие принципа временной определенности, наличия «не денежных» амортизационных начислений, косвенных издержек и пр. – реальные денежные потоки и сведения о себестоимости продукции полученные из данных бухучета достаточно приблизительны.

Использование cash flow Вследствие принципа временной определенности, наличия «не денежных» амортизационных начислений, косвенных издержек и пр. – реальные денежные потоки и сведения о себестоимости продукции полученные из данных бухучета достаточно приблизительны.

Функции прибыли Прибыль – часть чистого дохода, который предприятие получает после реализации продукции в качестве вознаграждения за вложенный капитал и риск предпринимательской деятельности. Функции прибыли: • Характеризует экономический эффект (конечный финансовый результат) от деятельности фирмы; • Является основным ресурсом организации при формировании бюджетов различных уровней; • Обеспечивает реализацию принципа самодостаточности и самофинансирования организации. По видам хозяйственной деятельности выделяют: • От основной (операционной деятельности); • Инвестиционной деятельности; • Финансовой деятельности. Одной из особенностью прибыли как фактора в управлении фирмой является то, что на запланированную величину прибыли осуществляются авансовые налоговые платежи. В дальнейшем фирма заинтересована в соблюдении уровня произведенных платежей.

Функции прибыли Прибыль – часть чистого дохода, который предприятие получает после реализации продукции в качестве вознаграждения за вложенный капитал и риск предпринимательской деятельности. Функции прибыли: • Характеризует экономический эффект (конечный финансовый результат) от деятельности фирмы; • Является основным ресурсом организации при формировании бюджетов различных уровней; • Обеспечивает реализацию принципа самодостаточности и самофинансирования организации. По видам хозяйственной деятельности выделяют: • От основной (операционной деятельности); • Инвестиционной деятельности; • Финансовой деятельности. Одной из особенностью прибыли как фактора в управлении фирмой является то, что на запланированную величину прибыли осуществляются авансовые налоговые платежи. В дальнейшем фирма заинтересована в соблюдении уровня произведенных платежей.

прибыль – разность") Вариации в названии… По составу включаемых элементов выделяют: • Валовая (маржинальная) прибыль – разность между выручкой и прямыми производственными затратами; • Прибыль до уплаты процентов и налогов (брутто-прибыль) – включает финансовые результаты от всех видов деятельности, отражает общий финансовый результат участников деятельности (государство, кредиторы, собственники, наемный персонал и пр. ); • Прибыль до налогообложения – прибыль, остающаяся после расчетов с кредиторами; • Чистая прибыль – остается в распоряжении организации. Дополнительно используется: • От основной (традиционной) деятельности и чрезвычайных ситуаций; • Налогооблагаемая и не облагаемая налогом (льготируемая); • Номинальная и реальная – учитывающая фактор инфляции; • Бухгалтерская и экономическая – отражаемая на бухгалтерских счетах разница между выручкой и затратами и затрат, учитываемых при управленческом учете (стоимость содержания основных средств или привлечения капиталов) ; • Потребленная, нераспределенная, капитализированная – по характеру использования; • Балансовая прибыль – финансовый результат от операций, не связанных с производством продукции (переоценка или выбытие активов и пр. )

Вариации в названии… По составу включаемых элементов выделяют: • Валовая (маржинальная) прибыль – разность между выручкой и прямыми производственными затратами; • Прибыль до уплаты процентов и налогов (брутто-прибыль) – включает финансовые результаты от всех видов деятельности, отражает общий финансовый результат участников деятельности (государство, кредиторы, собственники, наемный персонал и пр. ); • Прибыль до налогообложения – прибыль, остающаяся после расчетов с кредиторами; • Чистая прибыль – остается в распоряжении организации. Дополнительно используется: • От основной (традиционной) деятельности и чрезвычайных ситуаций; • Налогооблагаемая и не облагаемая налогом (льготируемая); • Номинальная и реальная – учитывающая фактор инфляции; • Бухгалтерская и экономическая – отражаемая на бухгалтерских счетах разница между выручкой и затратами и затрат, учитываемых при управленческом учете (стоимость содержания основных средств или привлечения капиталов) ; • Потребленная, нераспределенная, капитализированная – по характеру использования; • Балансовая прибыль – финансовый результат от операций, не связанных с производством продукции (переоценка или выбытие активов и пр. )

Переменные") Формирование прибыли Выручка от реализации НДС, акцизы, обязательные платежи Выручка от реализации (нетто) Переменные расходы на реализованную продукцию Валовая (маржинальная) прибыль Постоянные расходы отчетного периода Финансовый результат от реализации продукции Сальдо прочих операционных доходов и расходов Финансовый результата от от операционной деятельности Прибыль от инвестиционной и финансовой деятельности Общая сумма брутто- прибыли Проценты к уплате за используемые заемные ресурсы Прибыль от обычной деятельности до налогообложения Проценты к уплате за используемые заемные ресурсы Чистая прибыль от обычной деятельности Чистая прибыль Чрезвычайные доходы и расходы Потребленная прибыль Капитализируемая прибыль

Формирование прибыли Выручка от реализации НДС, акцизы, обязательные платежи Выручка от реализации (нетто) Переменные расходы на реализованную продукцию Валовая (маржинальная) прибыль Постоянные расходы отчетного периода Финансовый результат от реализации продукции Сальдо прочих операционных доходов и расходов Финансовый результата от от операционной деятельности Прибыль от инвестиционной и финансовой деятельности Общая сумма брутто- прибыли Проценты к уплате за используемые заемные ресурсы Прибыль от обычной деятельности до налогообложения Проценты к уплате за используемые заемные ресурсы Чистая прибыль от обычной деятельности Чистая прибыль Чрезвычайные доходы и расходы Потребленная прибыль Капитализируемая прибыль

;") Формирование прибыли по МСФО По видам хозяйственной деятельности выделяют: • От основной (операционной деятельности); • Инвестиционной деятельности; • Финансовой деятельности. Выручка от реализации Погашение дебиторской задолженности Поступления от операций по бартеру Платежи по счетам поставщиков Выплата заработной платы Уплата процентов за кредит Выплаты в бюджет Отчисления на социальную сферу Авансовые платежи от покупателей Финансовый результата от от операционной деятельности Операционная деятельность

Формирование прибыли по МСФО По видам хозяйственной деятельности выделяют: • От основной (операционной деятельности); • Инвестиционной деятельности; • Финансовой деятельности. Выручка от реализации Погашение дебиторской задолженности Поступления от операций по бартеру Платежи по счетам поставщиков Выплата заработной платы Уплата процентов за кредит Выплаты в бюджет Отчисления на социальную сферу Авансовые платежи от покупателей Финансовый результата от от операционной деятельности Операционная деятельность

Продажа основных и нематериальных активов Дивиденды, проценты от финансовых вложений Платежи по счетам поставщиков Капитальные вложения Долгосрочные финансовые вложения Возврат финансовых вложений Инвестиционная деятельность Краткосрочные кредиты и займы Долгосрочные кредиты и займы Поступления от эмиссии акций Целевое финансирование Возврат краткосрочных кредитов и займов Возврат долгосрочных кредитов и займов Выплата дивидендов Выкуп собственных акций Финансовая деятельность

Продажа основных и нематериальных активов Дивиденды, проценты от финансовых вложений Платежи по счетам поставщиков Капитальные вложения Долгосрочные финансовые вложения Возврат финансовых вложений Инвестиционная деятельность Краткосрочные кредиты и займы Долгосрочные кредиты и займы Поступления от эмиссии акций Целевое финансирование Возврат краткосрочных кредитов и займов Возврат долгосрочных кредитов и займов Выплата дивидендов Выкуп собственных акций Финансовая деятельность

Учетная политика и прибыль Инструменты регулирования прибыли в соответствии с ФЗ № 129 от 21 ноября 1996 г. «О бухгалтерском учете» : • Отнесение имущества к основным средствам или к оборотным активам; • Выбор метода переоценки основных средств путем индексации первоначальной стоимости с использованием коэффициентов – дефляторов или прямым пересчетом первоначальной стоимости на дату переоценки; • Ускоренная амортизация по активной части основных средств; • Методы оценки нематериальных активов; • Выбор метода оценки потребленных производственных запасов (FIFO, LIFO, NIFO); • Изменение метода определения прибыли от реализации продукции ( «по оплате» , «по отгрузке» ). Оптимизация прибыли – это не просто ее снижение, это выбор оптимального соотношения между интересами государства, собственников и наемных работников.

Учетная политика и прибыль Инструменты регулирования прибыли в соответствии с ФЗ № 129 от 21 ноября 1996 г. «О бухгалтерском учете» : • Отнесение имущества к основным средствам или к оборотным активам; • Выбор метода переоценки основных средств путем индексации первоначальной стоимости с использованием коэффициентов – дефляторов или прямым пересчетом первоначальной стоимости на дату переоценки; • Ускоренная амортизация по активной части основных средств; • Методы оценки нематериальных активов; • Выбор метода оценки потребленных производственных запасов (FIFO, LIFO, NIFO); • Изменение метода определения прибыли от реализации продукции ( «по оплате» , «по отгрузке» ). Оптимизация прибыли – это не просто ее снижение, это выбор оптимального соотношения между интересами государства, собственников и наемных работников.

Распределение прибыли формируется под действием внешних и внутренних факторов: • Ставки налогов на прибыль и процентных отчислений в фонды; • Налоговые льготы на реинвестирование; • Рыночная норма прибыли на инвестируемый капитал; • Сопоставимая стоимость источников формирования средств • Уровень рентабельности бизнеса (при низком уровне активно формируется «подушка безопасности» ); • Уровень финансового левериджа; • Необходимость форсированного завершения каких-либо проектов; • Особенности учетной и финансовой политики (укрепление платежеспособности предприятия, оптимизация соотношения риск/доходность и пр. ) • Текущая политика выплаты дивидендов и пр.

Распределение прибыли формируется под действием внешних и внутренних факторов: • Ставки налогов на прибыль и процентных отчислений в фонды; • Налоговые льготы на реинвестирование; • Рыночная норма прибыли на инвестируемый капитал; • Сопоставимая стоимость источников формирования средств • Уровень рентабельности бизнеса (при низком уровне активно формируется «подушка безопасности» ); • Уровень финансового левериджа; • Необходимость форсированного завершения каких-либо проектов; • Особенности учетной и финансовой политики (укрепление платежеспособности предприятия, оптимизация соотношения риск/доходность и пр. ) • Текущая политика выплаты дивидендов и пр.

Планирование прибыли В практике предприятия возможны случаи, когда планирование прибыли осуществляется как самостоятельная процедура, выходящая за рамки финансового планирования: • В случае, когда необходимо спрогнозировать изменение выручки и иных показателей вследствие изменения ассортиментной политики; • При оценке прогнозных значений цены реализации на продукцию под воздействием рыночных факторов; • В случае изменения цен на закупаемое сырье по отдельным номенклатурным позициям ассортимента и т. д. Наиболее часто применяемые методы планирования: • Метод прямого счета; • «Поассортиментное» планирование; • Аналитический метод

Планирование прибыли В практике предприятия возможны случаи, когда планирование прибыли осуществляется как самостоятельная процедура, выходящая за рамки финансового планирования: • В случае, когда необходимо спрогнозировать изменение выручки и иных показателей вследствие изменения ассортиментной политики; • При оценке прогнозных значений цены реализации на продукцию под воздействием рыночных факторов; • В случае изменения цен на закупаемое сырье по отдельным номенклатурным позициям ассортимента и т. д. Наиболее часто применяемые методы планирования: • Метод прямого счета; • «Поассортиментное» планирование; • Аналитический метод

Метод прямого счета Укрупненный метод планирования прибыли применяется в случае, когда оценка себестоимости реализации продукции не вызывает затруднений (небольшой и сопоставимая по своим потребительским свойствам продукция, товары в одной ассортиментной группе и т. д. ) Прибыль на реализуемую продукцию Выручка Прибыль в остатках продукции на начало периода + Себестоимость продукции в текущем периоде Прибыль по продукции , планируемой к выпуску Прибыль в остатках продукции на конец периода

Метод прямого счета Укрупненный метод планирования прибыли применяется в случае, когда оценка себестоимости реализации продукции не вызывает затруднений (небольшой и сопоставимая по своим потребительским свойствам продукция, товары в одной ассортиментной группе и т. д. ) Прибыль на реализуемую продукцию Выручка Прибыль в остатках продукции на начало периода + Себестоимость продукции в текущем периоде Прибыль по продукции , планируемой к выпуску Прибыль в остатках продукции на конец периода

Метод прямого счета Исходные данные к расчету: Планируемый выпуск продукции на следующий год 30 000 ед. Производственная себестоимость одного изделия 10 000 руб. Расходы на реализацию продукции 0, 5% от себестоимости. Оптовая цена (без НДС и акцизов) 15 000 руб. Остатки продукции на складе на начало 1500 ед и конец периода 500 ед. Запланировано снизить себестоимость на 5%. Показатель Расчет Результат Остатки продукции на начало 10000*1500 15 000, 00 и конец периода (10000 -5%)*500 4 750 000, 00 План по производству (10000 -5%)*30000 285 000, 00 План продаж в ед. План продаж по себестоимости в млн. руб. План продаж в оптовых ценах (млн. руб. ) План продаж по полной себестоимости (1500+30000 -500) 31 000, 00 15+285 -4, 75 295, 25 15000*31000 465, 00 (295, 25+0, 5%) 296, 73

Метод прямого счета Исходные данные к расчету: Планируемый выпуск продукции на следующий год 30 000 ед. Производственная себестоимость одного изделия 10 000 руб. Расходы на реализацию продукции 0, 5% от себестоимости. Оптовая цена (без НДС и акцизов) 15 000 руб. Остатки продукции на складе на начало 1500 ед и конец периода 500 ед. Запланировано снизить себестоимость на 5%. Показатель Расчет Результат Остатки продукции на начало 10000*1500 15 000, 00 и конец периода (10000 -5%)*500 4 750 000, 00 План по производству (10000 -5%)*30000 285 000, 00 План продаж в ед. План продаж по себестоимости в млн. руб. План продаж в оптовых ценах (млн. руб. ) План продаж по полной себестоимости (1500+30000 -500) 31 000, 00 15+285 -4, 75 295, 25 15000*31000 465, 00 (295, 25+0, 5%) 296, 73

Аналитический метод используется в случаях использования скрытой или неопределенной информации, в том числе, рыночного характера или как проверочный метод к методу прямого счета. В основе метода лежит расчет «базовой рентабельности» : Базовая рентабельность Себестоимость товарной продукции по данным отчетности Ожидаемая прибыль Показатель Итог 9 -ти мес. План 4 кв. Прогноз Выручка 900 290 1190 Полная себестоимость 600 210 810 Прибыль 300 80 380 Отклонения цены реализации(+/-) +15 - +15 52, 5% (300+15)/600= 210/80= Базовая рентабельность 38, 1% 48, 8% (380+15)/810=

Аналитический метод используется в случаях использования скрытой или неопределенной информации, в том числе, рыночного характера или как проверочный метод к методу прямого счета. В основе метода лежит расчет «базовой рентабельности» : Базовая рентабельность Себестоимость товарной продукции по данным отчетности Ожидаемая прибыль Показатель Итог 9 -ти мес. План 4 кв. Прогноз Выручка 900 290 1190 Полная себестоимость 600 210 810 Прибыль 300 80 380 Отклонения цены реализации(+/-) +15 - +15 52, 5% (300+15)/600= 210/80= Базовая рентабельность 38, 1% 48, 8% (380+15)/810=

Аналитический метод Влияние «ассортиментного сдвига» высокорентабельной продукции: от увеличения доли Рентабельность тек. периода Рентабельность план. периода Продукт 16*26/100% Доля, % Рент. , % Уд. вес Доляс, % Рент. , % Уд. вес A 16 26 4, 16 17 26 4, 42 B 40 37, 9 15, 16 42 37, 9 15, 92 C 32 40, 5 12, 96 33 40, 5 13, 37 12 24, 6 4, 16+15, 16+12, 2, 95 96+2, 95 8 24, 6 1, 97 100 % - 35, 23 - 35, 68 D Итого 100 % (35, 68 -35, 23)=0, 45% Возрастание прибыли от увеличения доли продуктов с более высоким уровнем рентабельности с учетом 10% роста производства: (810+10%)*0, 45%=4, 01 тыс. руб.

Аналитический метод Влияние «ассортиментного сдвига» высокорентабельной продукции: от увеличения доли Рентабельность тек. периода Рентабельность план. периода Продукт 16*26/100% Доля, % Рент. , % Уд. вес Доляс, % Рент. , % Уд. вес A 16 26 4, 16 17 26 4, 42 B 40 37, 9 15, 16 42 37, 9 15, 92 C 32 40, 5 12, 96 33 40, 5 13, 37 12 24, 6 4, 16+15, 16+12, 2, 95 96+2, 95 8 24, 6 1, 97 100 % - 35, 23 - 35, 68 D Итого 100 % (35, 68 -35, 23)=0, 45% Возрастание прибыли от увеличения доли продуктов с более высоким уровнем рентабельности с учетом 10% роста производства: (810+10%)*0, 45%=4, 01 тыс. руб.

Аналитический метод Планирование прибыли с учетом «ассортиментного сдвига» , 10% роста производства и остатков продукции на складе в начале и конце планируемого периода: № стр. Показатель Сумма, тыс. руб. 1 Себестоимость продукции в отчетном году (810*10%) 891 2 Себестоимость продукции в планируемый период 1010 3 Снижение прибыли от возрастания себестоимости (стр. 1 -стр. 2) (119) 4 Прибыль, исчисленная исходя из «базовой рентабельности» (891*48, 8%) 434, 8 5 Возрастание прибыли вследствие «ассортиментного сдвига» (891*0, 45%) 4, 01 6 Прибыль на остатки товара в начале 120 Планирование прибыли аналитическим методом наглядно показывает за счет периода каких факторов в той или иной мере изменяется прибыль 7 Прибыль на остатки товара на конец 140 планируемого периода

Аналитический метод Планирование прибыли с учетом «ассортиментного сдвига» , 10% роста производства и остатков продукции на складе в начале и конце планируемого периода: № стр. Показатель Сумма, тыс. руб. 1 Себестоимость продукции в отчетном году (810*10%) 891 2 Себестоимость продукции в планируемый период 1010 3 Снижение прибыли от возрастания себестоимости (стр. 1 -стр. 2) (119) 4 Прибыль, исчисленная исходя из «базовой рентабельности» (891*48, 8%) 434, 8 5 Возрастание прибыли вследствие «ассортиментного сдвига» (891*0, 45%) 4, 01 6 Прибыль на остатки товара в начале 120 Планирование прибыли аналитическим методом наглядно показывает за счет периода каких факторов в той или иной мере изменяется прибыль 7 Прибыль на остатки товара на конец 140 планируемого периода

Шестоперов Сергей Анатольевич Содержание и классификация ДОХОДЫ И РАСХОДЫ

Шестоперов Сергей Анатольевич Содержание и классификация ДОХОДЫ И РАСХОДЫ

Признание доходов и расходов Платежи, приводящие к увеличению или уменьшению экономических выгод организации соответственно относятся к её доходам или расходам. Не признаются доходами или расходами организации: • Суммы НДС, акцизов и пошлин, подлежащих уплате в бюджет; • Полученные в счет оплаты товаров и услуг авансы, залоги и др. ; • В погашение займа, кредита, предоставленного заемщику; • Приобретение/создание внеоборотных активов; • Вклады в уставные капиталы других организаций; • Приобретение ценных бумаг не для целей перепродажи; • Поступления по договорам комиссии, агентским и т. п. ; • Перечисление средств на благотворительность, отдых и т. д. ; • В погашение кредита, займа, полученные заемщиком. Нормативной базой при определении доходов или расходов для признания их в бухгалтерском учете являются «Доходы организации» ПБУ 9/99 № 32 н, «Расходы организации» ПБУ 10/99 № 33 н.

Признание доходов и расходов Платежи, приводящие к увеличению или уменьшению экономических выгод организации соответственно относятся к её доходам или расходам. Не признаются доходами или расходами организации: • Суммы НДС, акцизов и пошлин, подлежащих уплате в бюджет; • Полученные в счет оплаты товаров и услуг авансы, залоги и др. ; • В погашение займа, кредита, предоставленного заемщику; • Приобретение/создание внеоборотных активов; • Вклады в уставные капиталы других организаций; • Приобретение ценных бумаг не для целей перепродажи; • Поступления по договорам комиссии, агентским и т. п. ; • Перечисление средств на благотворительность, отдых и т. д. ; • В погашение кредита, займа, полученные заемщиком. Нормативной базой при определении доходов или расходов для признания их в бухгалтерском учете являются «Доходы организации» ПБУ 9/99 № 32 н, «Расходы организации» ПБУ 10/99 № 33 н.