податки.ppt

- Количество слайдов: 9

Середньостатистичний українець щомісяця сплачує державі 2, 092 тис. грн. 25, 102 тис. грн. в рік Центр соціально-економічних досліджень CASE Україна

Середньостатистичний українець щомісяця сплачує державі 2, 092 тис. грн. 25, 102 тис. грн. в рік Центр соціально-економічних досліджень CASE Україна

Фактично кожен працюючий в 2011 році віддав майже 16 тис. грн. (2/3 сплачених податків) для того, аби утримувати пенсіонерів та соціально незабезпечених. 2, 5 тис. грн. за «безкоштовну освіту» , кожен працюючий українець оплатив зарплату одного робітника в сфері освіти. 1, 5 тис. грн. за «безкоштовну медицину» . 1 тис. грн. на послуги міліції, прокуратури та судів, що вдвічі більше за цифру «на утримання армії» . Для утримання державного апарату – 765 грн. Проценти за держборг – 709 грн. (ця цифра значно зросла за останні два роки!) На ремонт доріг - 505 грн. На духовний та фізичний розвиток – 319 грн. На охорону навколишнього середовища – 115 грн.

Фактично кожен працюючий в 2011 році віддав майже 16 тис. грн. (2/3 сплачених податків) для того, аби утримувати пенсіонерів та соціально незабезпечених. 2, 5 тис. грн. за «безкоштовну освіту» , кожен працюючий українець оплатив зарплату одного робітника в сфері освіти. 1, 5 тис. грн. за «безкоштовну медицину» . 1 тис. грн. на послуги міліції, прокуратури та судів, що вдвічі більше за цифру «на утримання армії» . Для утримання державного апарату – 765 грн. Проценти за держборг – 709 грн. (ця цифра значно зросла за останні два роки!) На ремонт доріг - 505 грн. На духовний та фізичний розвиток – 319 грн. На охорону навколишнього середовища – 115 грн.

Система держфінансів тримається на мільйонах простих українців.

Система держфінансів тримається на мільйонах простих українців.

Система оподаткування з'явилася з виникненням найпростішої державної моделі. Одним з тих, хто спробував створити першу наукову теорію оподаткування, став видатний шотландський економіст і вчений XVIII ст. Адам Сміт. Він стверджував, що податки для платника — ознака не рабства, а волі. Праця «Дослідження про природу і причину багатства народів» , нарешті, визначила основні принципи оподаткування, які актуальні й дотепер.

Система оподаткування з'явилася з виникненням найпростішої державної моделі. Одним з тих, хто спробував створити першу наукову теорію оподаткування, став видатний шотландський економіст і вчений XVIII ст. Адам Сміт. Він стверджував, що податки для платника — ознака не рабства, а волі. Праця «Дослідження про природу і причину багатства народів» , нарешті, визначила основні принципи оподаткування, які актуальні й дотепер.

Основні принципи оподаткування • одноразовість обкладання означає, що один і то же об’єкт може оподатковуватися одним видом податку тільки один раз за певний період (податковий період); • найбільш важливі податки, які здійснюють основні надходження коштів у бюджет, і перелік всіх інших визначаються вищим органом законодавчої влади. Механізм оподаткування регулює уряд; • універсалізація податку припускає незалежність податкового тягаря від форм власності платника, рівний підхід до умов оподаткування будь-яких суб’єктів. Таким чином, всі платники зобов’язані відраховувати рівну частку прибутку, залежно від своєї діяльності; • науковий підхід механізму. в формуванні елементів податкового

Основні принципи оподаткування • одноразовість обкладання означає, що один і то же об’єкт може оподатковуватися одним видом податку тільки один раз за певний період (податковий період); • найбільш важливі податки, які здійснюють основні надходження коштів у бюджет, і перелік всіх інших визначаються вищим органом законодавчої влади. Механізм оподаткування регулює уряд; • універсалізація податку припускає незалежність податкового тягаря від форм власності платника, рівний підхід до умов оподаткування будь-яких суб’єктів. Таким чином, всі платники зобов’язані відраховувати рівну частку прибутку, залежно від своєї діяльності; • науковий підхід механізму. в формуванні елементів податкового

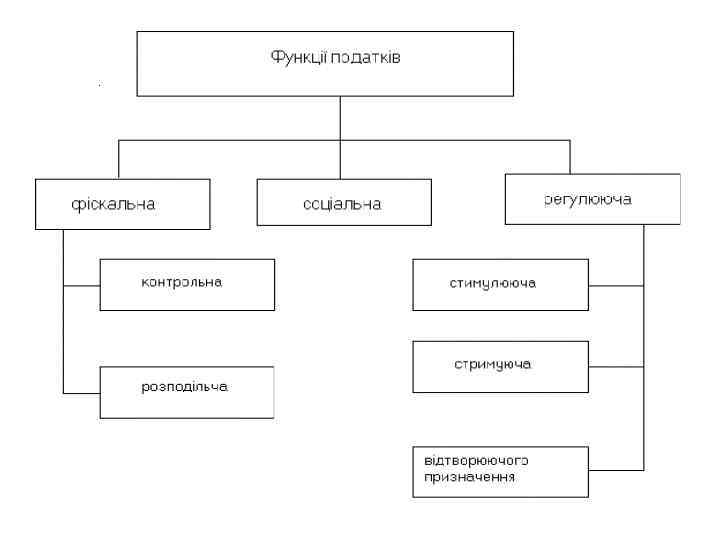

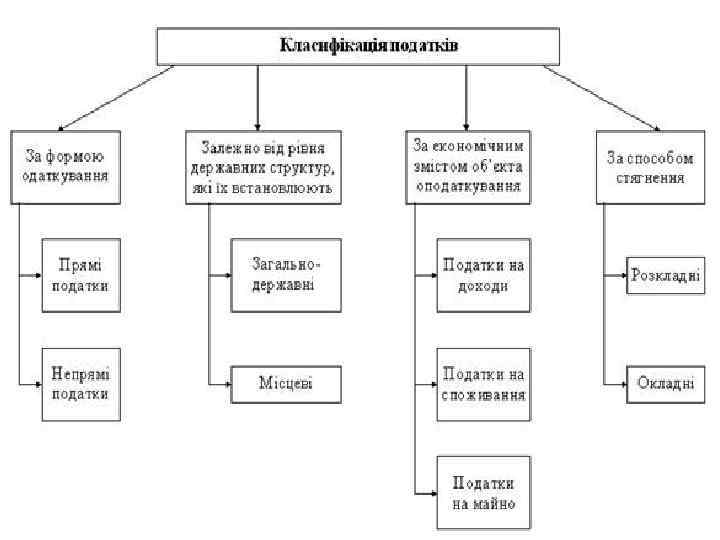

Під податком розуміється примусове вилучення державними податковими структурами коштів з фізичних й юридичних осіб, необхідне для здійснення державою своїх функцій Податкова культура як одна з головних ознак громадянського суспільства є складовою загальнонаціональної культури. Податкова культура складається з усвідомлення громадянами всієї важливості для держави сплати податків, знання своїх прав та обов’язків у процесі їхньої сплати, досконалого знання та виконання податкового законодавства, своєчасного подання бухгалтерської та податкової звітності, а також дотримання норм етики у спілкуванні з працівниками податкової служби.

Під податком розуміється примусове вилучення державними податковими структурами коштів з фізичних й юридичних осіб, необхідне для здійснення державою своїх функцій Податкова культура як одна з головних ознак громадянського суспільства є складовою загальнонаціональної культури. Податкова культура складається з усвідомлення громадянами всієї важливості для держави сплати податків, знання своїх прав та обов’язків у процесі їхньої сплати, досконалого знання та виконання податкового законодавства, своєчасного подання бухгалтерської та податкової звітності, а також дотримання норм етики у спілкуванні з працівниками податкової служби.