66b6fde46b74332f2635830a5b109a96.ppt

- Количество слайдов: 93

Татьяна Сотникова spacesot@gmail. com +7 -964 -366")

СЕМИНАР - ПРАКТИКУМ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (ПСИХОЛОГИЧЕСКИЕ АСПЕКТЫ) Татьяна Сотникова spacesot@gmail. com +7 -964 -366 -29 -11

Дебиторская задолженность - сумма долгов, не выплаченных предприятию за ранее предоставленные услуги или поставленные товары. Если покупатель приобрел товар или услугу, но не заплатил за нее в срок, он становится дебитором. Задолженность покупателей, заказчиков, заемщиков, которую организация планирует получить в течение определенного периода времени. 2

Кредитная политика n Порядок сегментирования типов клиентов и рекомендации по работе с каждым типом n Сроки предоставления, размеры, стоимость кредитных линий для покупателей n Система штрафных санкций за просрочку исполнения обязательств n Распределение ответственности по взаимодействию с дебиторами n Порядок действий по взысканию долгов собственными силами n Описание критериев, по которым долг подлежит передаче коллекторским агентствам (службе безопасности) n Описание критериев, по которым на дебитора подают в суд 3

Управление дебиторской задолженностью n n n Определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты Контроль расчетов с дебиторами по отсроченной или просроченной задолженности Определение приемов ускорения востребования долгов и уменьшения безнадежных долгов Задание условий продажи, обеспечивающих гарантированное поступление денежных средств Прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации 4

Типы дебиторской задолженности Нормальная : долг, по которому срок для оплаты еще не настал, но клиент уже получил в собственность товар. Просроченная: срок оплаты данной задолженности наступил, а оплата за товар ещё не поступила. Просроченная задолженность: - Сомнительная - сроки оплаты прошли и покупатель не дает никаких гарантий о погашении (залоги, поручители) - Безнадежная - нереальна к взысканию (отказ суда, истек срок исковой давности, отсутствие платежеспособности) - Реальная - выплата обеспечена гарантиями дебитора. 5

Этапы работы с «дебиторской задолженностью» 1. Этап заключения договора (проверить фирму-покупателя, грамотно составить договор, установить штрафы за несвоевременную оплату продукции, застраховать риск неоплаты контрагентом, проверить подписание документов контрагентом и количество документов). 2. Этап работы с контрагентом (классифицировать клиента по степени риска, установить кредитный лимит, отслеживать правильность заполнения первичных документов и факты оплаты, начислять штрафы за просрочку платежей, отслеживать текущую платежеспособность компании-клиента и новые покупки руководства и учредителей компании). 3. Этап образования просроченной задолженности (понять - просрочка или окончательный не возврат, получить на руки все документы, получить достоверную информацию о платежеспособности должника, провести переговоры по возврату задолженности). 4. Этап принятия решения, имеющего юридические последствия – на этом этапе решается каким образом истребовать задолженность: в судебном порядке, в страховом порядке, в порядке уступки права требования (цессии), в порядке перевода долга, в порядке договора-поручения об истребовании долгов. После принятия решения производятся действия, имеющие юридические последствия.

Алгоритм работы с «дебиторской задолженностью» 1. Мониторинг дебиторской задолженности Следует провести предварительный анализ ситуации, понять почему у контрагента появляются долги. Выяснив причину просрочки, легче выбрать грамотную линию поведения. Решить, какую тактику избрать – мирных переговоров, сухого официального тона, давления. 2. Переговоры с должником о возврате долга Сторона кредитора звонит дебитору, пишет письма, и любыми другими способами извещает контрагента о факте задолженности. Цель таких напоминаний – мотивировать должника, не дать ему успокоиться. Если неплательщик придумывает отговорки, подготовьтесь к судебной тяжбе и отбросьте ложные надежды на благополучный исход.

Алгоритм работы с «дебиторской задолженностью» 3. Подготовка и отправление официального письма Пишем официальную претензию, составлять его нужно строго по правилам, во всех подробностях расписать, что ждёт дебитора в случае невыполнения обязательств. В содержании должны быть обязательно указаны следующие сведения: -сумма долга, процентов и неустойки за просрочку; -конкретная дата возврата долга; -реквизиты компании, по которым произвести расчет; - последствия неуплаты задолженности. Письмо составляется в 2 экземплярах, один из которых отправляется контрагенту.

Алгоритм работы с «дебиторской задолженностью» 4. Составление искового заявления о взыскании ДЗ Если через 30 дней после отправки претензии дебиторская задолженность так и осталась непогашенной, составляется иск. Обязательно нужно отразить в документе, что были предприняты все надлежащие попытки урегулировать финансовый спор до суда. К иску прилагаются: копия претензии, накладные на товары, документальные подтверждения выполненных работ и услуг. 5. Направление уведомления о передаче дела в суд вместе с предложением «мирно» погасить задолженность 6. Проведение судебного заседания

Взыскание дебиторской задолженности ВЗЫСКАНИЕ ПОСРЕДСТВОМ СПЕЦИАЛЬНЫХ ОРГАНИЗАЦИЙ Взысканием дебиторской задолженности занимаются коллекторские, консалтинговые, юридические фирмы. Такие фирмы предложат решить вопрос мирным путем или, в противном случае, посредством обращения в суд. Взыскание долга можно осуществить силами службы судебных приставов в рамках закона “Об исполнительном производстве”, судебный пристав работает с исполнительным документом. ВЗЫСКАНИЕ ДЕБИТОРКИ С ПОМОЩЬЮ СУДЕБНЫХ ОРГАНОВ Самым быстрым способом взыскания дебиторской задолженности считается взыскание без участия суда, с участием суда процедура может занимать от 2 месяцев до 7. Значительно затянуть процесс взыскания может тот факт, что дебитор вправе апеллировать решение суда. После того, как принятое судебное решение вступает в силу, кредитору или его доверенному лицу судом выдается исполнительный лист. 10

Методы взыскания дебиторской задолженности 1. Договорный метод Договориться о погашении просроченной дебиторской задолженности можно только с ответственным и лояльным контрагентом (вернуть долги без привлечения суда удаётся в 60% случаев). 2. Возврат долга через суд Если дебитор признаёт задолженность, возможен упрощённый порядок судебного разбирательства. Для быстрого и правильного завершения дела истцу нужно подготовиться к суду заранее: -собрать: акты выполненных работ, договоры, переписку с должником, бухгалтерские документы, копии претензий к должнику; -подготовить иск; -уплатить госпошлину. 11

Методы взыскания дебиторской задолженности 3. Привлечение коллекторов У профессионалов есть свои секреты для успешного возврата средств, но минус в том, что за свои услуги агентства берут от 30 до 50% от суммы долга. Их функции сводятся по своей юридической сути к информированию должников и мотивированию их к выполнению своих финансовых обязательств. 4. Обращение в правоохранительные органы Такой метод предполагает совершение должником каких-либо противоправных действий – в основном это мошенничество той или иной разновидности. Чтобы избежать таких ситуаций, юридическим и финансовым отделам компаний необходимо тщательно изучать контрагентов ещё на стадии переговоров. А лучше вести дела с проверенными и надёжными партнёрами, с которыми уже налажено многолетнее и успешное сотрудничество. 12

Методы взыскания дебиторской задолженности № Метод взыскания задолженности Преимущества 1 Договорный метод Позволяет избежать судебных издержек 2 Арбитражный суд Высокая вероятность возврата средств 3 Коллекторы За дело возврата долга берутся профессионалы 4 Правоохранительные органы Помогут вернуть деньги жертвам афер и мошенничества 13

Алгоритм построения системы контроля дебиторской задолженности n n n создание целевой группы по работе с ДЗ; составление и анализ реестра «старения» счетов дебиторов; разработка плана мероприятий по работе с конкретными контрагентами с указанием сроков, ответственных, оценкой затрат и полученного эффекта; внесение информации о планируемых суммах возвращаемой задолженности в финансовый план предприятия с последующим контролем выполнения. разработка и утверждение положения о поощрении за результат, достигнутый целевой группой.

Основные цели внесудебного урегулирования 1. Обеспечение погашения задолженности. 2. Урегулирование задолженности. (Поиск и оформление компромисса) 3. Создание условий для повышения потенциала возврата средств при принудительном взыскании и обращении взыскания на обеспечение. 13

Основные мероприятия внесудебного урегулирования задолженности 1. Проведение с должником переговоров. 2. Официальная переписка с должниками (включая акцессорных должников) с направлением претензий, требований, уведомлений. 3. Проверки залогового имущества. 4. Информационное воздействие на должников. 5. Выявление сфер бизнес-интересов должников, возможностей Кредитора по воздействию на бизнес-интересы должника (его бенефициаров) и организация такого воздействия. 6. Поиски и взаимодействие с инвесторами потенциальными покупателями прав (требований). 7. Анализ возможностей реализации залогового имущества, поиск и организация взаимодействия с покупателями предмета залога. 16

Изучение всех")

Основной алгоритм планирования внесудебного урегулирования Шаг № 1. Погружение в ситуацию. а) Изучение всех имеющихся в распоряжении документов и информации. б) «Ревизия» имеющегося материала на предмет юридической чистоты, наличия, актуальности. в) Оценка возможностей и ресурсов Кредитора. (Определение насколько желания расходятся с возможностями). г) Изучение отрасли и бизнеса должника его основных бизнес-процессов. д) Сбор информации о бизнес-интересах должника 17

")

Основной алгоритм планирования внесудебного урегулирования Шаг № 2. Моделирование возможных сценариев развития ситуации. а) Определение основной мотивации должника (владельцев, руководителей организаций, лиц принимающих решения (ЛПР) ) б) Формирование желательного для Кредитора сценария поведения должника, его детальное описание. в) Моделирование сопротивления должника (иных кредиторов), его (их) возможностей. Кредитора) 18

")

Сбор информации о бизнес-интересах должника 1. О фактических владельцах, руководителях должников. (их высокопоставленных родственниках) Где, в каких еще юридических лицах они имеют доли (акции), являются руководителями, наличие имущества, в т. ч. в офшорных юрисдикциях. 2. О всех основных (5% и более влияния на финансовые потоки должников) контрагентах, кредиторах, поставщиках, покупателях, заказчиках. 3. Об объединениях предпринимателей, отраслевых союзах, торгово-промышленных палатах, куда входят организации-должники и владельцы, руководители (как физические лица). 19

Сбор информации о бизнес-интересах должника 4. Об отраслевых СМИ. 5. О контролирующих должника государственных органах. Органы, имеющие специфическое значение для должника: • утверждающие тарифы; • выдающие квоты, лицензии; • осуществляющие таможенную очистку (или экспорт) грузов, • аудиторы, • рейтинговые агентства. 6. О конкурентах должников (организаций и физических лиц). 7. О крупных (10% и более в дебиторской задолженности) дебиторах должников. 20

• • • n Наименование клиента. Дата начала работы с компанией.")

Досье Должника (содержание) • • • n Наименование клиента. Дата начала работы с компанией. Отдел (менеджер, работающий с покупателем). Выгодность клиента. Надежность клиента. Средний срок просрочки по клиенту, дни. Надежность бизнеса, баллы. Маржинальная прибыль, тыс. руб. Количество отгрузок, по которым просрочен платеж. Кредитный лимит (если установлен), тыс. руб.

общий объем ДЗ; n объем просроченной задолженности; n своевременность платежей;")

Анализ дебиторской задолженности (показатели) общий объем ДЗ; n объем просроченной задолженности; n своевременность платежей; n фактическая оборачиваемость (общую и по клиентам); n динамика погашения; n средний период отсрочки платежей; n средний период погашения отсрочки; n динамика движения оборотных средств и т. д. Расчет этих показателей позволяет контролировать отток и поступление оборотных средств и поддерживать минимально необходимый уровень имеющихся в наличии денежных средств. n

Рейтинг кредитоспособности клиентов Критерий рейтинга - уровень риска непогашения ДЗ, определяется кредитной историей клиента: n n n Общий стаж сотрудничества с клиентом; Среднемесячный объем продаж или стоимость услуг, оказываемых клиенту; Скорость оборота дебиторской задолженности клиента; Суммы и сроки просроченной дебиторской задолженности; Значимость клиента для организации.

Меры, направленные на совершенствование системы управления ДЗ n n n n отказ от дальнейшего сотрудничества с клиентами, имеющими низкий кредитный рейтинг; периодический пересмотр предельной суммы кредита; использование возможности оплаты ДЗ векселями; разработка плана мероприятий по работе с каждым клиентом с указанием сроков, ответственных, оценки затрат и полученного эффекта; внесение информации о планируемых суммах возвращаемой задолженности в финансовый план организации с последующим контролем его выполнения; создание специальной группы для работы с ней; разработка и утверждение положения о мотивации по результатам, достигнутым сотрудником, работающей с ДЗ.

– 60%; n намерение извлечь из")

«Природа долга» нехватка оборотных средств (нет денег) – 60%; n намерение извлечь из сложившейся ситуации дополнительную прибыль (т. е. фактически получить бесплатный кредит) – 30%; n без всякой видимой причины – 10%. По этим основаниям всех должников можно условно разделить на три основные группы: n «бедняки» , – это должники, которые, может быть, хотели бы заплатить, но у них нет средств n «динамщики» , – это те, кто «могут платить, но не хотят» n профессиональные «кидалы» - работают целенаправленно, владеют широким арсеналом способов защиты, но таких немного. n

Сегментация дебиторской задолженности Сроки возникновения n Характер образования n Надежность n Целевые группы n… n 26

Типы должников n Добросовестные должники: ¨ Неудачники ¨ Жертвы n Недобросовестные дебиторы: ¨ Монополисты (диктаторы) ¨ Мошенники 27

Сезонные Спецусловия (гипермаркеты) Ходящие")

Типы компаний n n n n 28 Госкомпании Хаотичные (разгильдяи) Сезонные Спецусловия (гипермаркеты) Ходящие по кругу Мошенники VIP клиенты

29

АВС-анализ в управлении дебиторской задолженностью Цель анализа заключается в том, чтобы попытаться отделить существенные позиции от несущественных, и в установлении соответствующей степени контроля над каждым контрагентом В ходе анализа предусматривается деление контрагентов по стоимостному выражению дебиторской задолженности на три группы: - Высокий уровень (А) - Средний уровень (В) - Низкий уровень (С) 30

Коммуникации с должником Формы коммуникации: n Письмо n Телефонный разговор n Личная встреча Стиль коммуникации: n Просьба n Развертывание n Требование

Вступление в контакт: -Установление контакта")

Этапы переговорного процесса Подготовка (выбор стратегии, целей, результатов ) Вступление в контакт: -Установление контакта (первое впечатление, позитивный настрой клиента) - Предварительное предложение (мини-презентация, вовлечение в разговор) Ориентация в клиенте - Выявление потребностей, желаний, опасений и интересов - Умение задавать вопросы - Активное слушание и контролируемый диалог Основное предложение - Позиционирование - Технология аргументации и убеждения - Проведение эффективной презентации Аргументация, побуждение к принятию решения Работа с возражениями Завершение контакта Анализ итогов переговоров

Подготовка к переговорам с n должником Определить цель общения Определить персону для проведения переговоров: - человек, чьи должностные компетенции позволяют принять решение о перечислении денежных средств для погашения долга (т. н. лицо, принимающее решение, или сокращенно ЛПР), - человек, который может передать информацию лицу, принимающему решение и повлиять на него (выступить, агентом влияния, ГВЛ). n Подобрать соответствующий формат общения (телефонный звонок, письмо, личная встреча). n Продумать сценарий общения, ключевые моменты которые будут сообщены должнику и его возможные возражения и отговорки. n

Поэтапное движение к цели

Specific Цели должны быть предельно конкретны, чтобы все люди,")

Основные требования к цели (SMART) Specific Цели должны быть предельно конкретны, чтобы все люди, вовлеченные в процесс их достижения, понимали, в чем они состоят Measurable Цели должны быть измеримы, чтобы можно было узнать, что они достигнуты. Achievable Цели должны быть достижимы с точки зрения внешних факторов и внутренних ресурсов. При постановке целей вы должны чувствовать, что есть возможность достичь их в оговоренный срок. Relevant Цели должны соотноситься с другими, более общими, а также со стратегическими целями, и работать на их достижение Timebound Для каждой цели должны быть намечены временные рамки. Требуется определить срок, как для конечного, так и для промежуточных результатов

Этапы телефонных переговоров Подготовка к звонку Вступление в контакт Сбор информации Работа с отказами Назначение встречи § Клиент согласен на встречу § Определены дата и время встречи Анализ результатов звонка

5 БАЗОВЫХ ПОТРЕБНОСТЕЙ КЛИЕНТОВ

СХЕМА АIDA

Вопросное поведение i ? i когда?

ПРИЁМ «КРУЖЕВО» Приветствие, представление, повод звонка О новой форме работы/услуге, возможности Об изменениях в Компании, сильных сторонах закрытый вопрос когда? Переключаем внимание клиента на себя, вовлекаем его в разговор Формируем интерес к встрече, проверяем заинтересованность клиента Приглашаем на встречу, предлагаем выбрать удобное время и дату

РАБОТА С ОТКАЗАМИ ОТКАЗ «ПЕРЕВАЛОЧНАЯ» ФРАЗА + АРГУМЕНТ ВОПРОС О ВСТРЕЧЕ Мне некогда, нет времени. . . Мне это неинтересно. . . Приеду, как появится необходимость. . . Понимаю, именно поэтому я Вам и звоню. . . + аргумент КОГДА Вам удобно будет встретиться? Конечно, Вам это неинтересно. . . + аргумент КОГДА мы с Вами сможем это обсудить? Ясно, в этом и есть причина моего приглашения. . . + аргумент КОГДА я могу для Вас это сделать?

ПРИЁМ «ВИЛКА» завтра или в пятницу? Когда Вам удобно встретиться: до обеда или после? в пять или шесть?

• Паравербальный (интонация, тон, темп речи, несловесные включения и")

Каналы коммуникации • Вербальный (слова) • Паравербальный (интонация, тон, темп речи, несловесные включения и т. п. ) • Невербальный (язык тела: мимика, жесты, поза, дыхание, дистанция, одежда, запахи и т. п. )

ФАКТОРЫ УСПЕХА ПЕРЕГОВОРОВ

Стили общения с дебиторами СТИЛЬ ПРОЯВЛЕНИЯ «Родитель» «Взрослый» Обменивается информацией, сообщает «Ребенок» 45 Поучает, руководит, ругает Жалуется оправдывается

НЕГАТИВНЫЕ И ПОЗИТИВНЫЕ СЛОВА Принижают достоинство Клиента или Специалиста. Рождают неприятные ассоциации и чувства. Вызывают замешательство клиента. Рождают положительные ассоциации. Вызывают приятные чувства. Дают почувствовать заботу, общность с Вами и уважение к себе. Я-ОБРАЩЕНИЯ. Я, мы, нам, у нас. ВЫ-ОБРАЩЕНИЯ. Вы, Вам, для Вас, Мы вместе. НЕГАТИВНЫЕ АССОЦИАЦИИ. Должен, проблема, против, наоборот, устарело, докажу, неправильно, ошибка, заблуждение, не можем, к сожалению, очень жаль, опасно. . . ПОЗИТИВНЫЕАССОЦИАЦИИ. Имя клиента. Хорошо, замечательно, очень интересно, развитие, выгодно, преимущество, удобство, покой, безопасность, экономия, ценность. . . НЕТ-СООБЩЕНИЯ. Мы не можем. Так нельзя. Нет, наоборот. Это невозможно. Вы ДА-СООБЩЕНИЯ. Мы сделаем всё неправильно поняли. возможное. Есть ещё одна возможность. ОБЕСЦЕНИВАНИЕ КЛИЕНТА. Не вешайте Да, это действительно важно. трубку, я сейчас. Я сейчас объясню УВАЖЕНИЕ К КЛИЕНТУ. Рада Вас попроще, подоступней. Вам придется слышать. Буду рада встрече. Я понимаю, выбирать. что Вы цените своё время. ОБЕСЦЕНИВАНИЕ СЕБЯ. Из Сбербанка САМОУВАЖЕНИЕ. Если Вы заняты, у беспокоят. Я не помешаю? Извините, что меня есть возможность Вам перезвонить. отнимаю у Вас время. Если хотите, Когда вам удобно? Нам с Вами понадобится называйте меня Лена. пять минут на разговор. ПРОФЕСИОНАЛЬНЫЙ ЖАРГОН. ГОВОРИТЕ НА ЯЗЫКЕ КЛИЕНТА.

")

Что такое SPIN S - situation questions (ситуационные вопросы, направленные на выяснение текущей ситуации) P - problem questions (проблемные вопросы, направленные на выяснение потребностей клиента) I - implication questions (извлекающие вопросы, побуждающие принять решение) N - need-payoff questions (направляющие вопросы, связанные с ценой и оплатой)

Технология СПИН Начало встречи. Собственно начать разговор, позиционировать себя, как человека, который будет задавать вопросы Исследование. Задавать вопросы, понять потребности и проблемы клиента. Демонстрация возможностей. Показать, каким образом вы сможете решить проблему клиента. Получение обязательств. Получить согласие на следующий шаг в продажах.

СПИН - ФОРМИРОВАНИЕ ПОТРЕБНОСТИ – ПЕРЕВОД ДОЛЖНИКА ОТ «НЕ ХОЧУ» ИЛИ «НЕ БУДУ» , к «ХОЧУ!» ХОЧУ!!!

n Центр неудовлетворенности")

Классификация Клиентских Центров n Центр восприимчивости (готовы слушать, но не решать) n Центр неудовлетворенности ( могут понять потребности, основанные на неудовлетворенности существующей системой) n Центр власти ( лица, обладающие полномочиями принимать решения).

Сбор данных n n n Цель – получить информацию о Клиенте (собрать сведения о нем и его бизнесе). Задавать ситуационные вопросы лучше в «центре восприимчивости» Источником предварительной информации может быть не только общение, но и сайт, договора, отчеты, любая документация.

Поиск проблемы n n n Расположить человека к себе, вызвать доверие в самом начале беседы. Чётко и конкретно сформулировать проблемный вопрос. Выявить у Клиента причину долга Задача – получить от покупателя информацию о возможных вариантах погашения долга. Задавать проблемные вопросы лучше в «центре неудовлетворённости»

Информация о последствиях n n n Получить признание в том, что проблемы существуют Связать обозначенную Клиентом проблему с возможными последствиями, которые непременно появятся, если проблему "не лечить" Сформировать у Клиента четкое понимание: проблема настолько серьезна, что способна повлиять на его будущее или будущее его компании негативным образом

Донесение возможностей n n n Убедиться, что Клиент осознал «проблемность» ситуации в полной мере Презентовать возможности своего предложения с точки зрения «устранения проблем» Клиента. «Заставить» Клиента самого говорить о выгодах и преимуществах работы с вами.

Возможные стратегии проведения переговоров с должником Стратегия первая — нейтральная. Суть- эмоционально нейтральное напоминание об имеющейся задолженности и озвучивание предложения ее погасить. Вы не просите и не угрожаете должнику, вы просто констатируете наличие задолженности и делаете предложение должнику закрыть долговой вопрос. Плюсом данной стратегии является возможность избежать обострения отношений с должником. Минусом — нехватка «мотивирующего заряда» , т. е. должник, услышав спокойный тон голоса кредитора, может подумать, что с погашением долга можно подождать, поскольку кредитор не сильно из-за него переживает.

Возможные стратегии проведения переговоров с должником Стратегия вторая — позитивная. В рамках данной стратегии кредитор стимулирует должника к погашению долга информацией о том, что предоставление наиболее выгодных условий сотрудничества (по срокам, ценам, ассортименту и т. п. ), осуществляется только контрагентам, которые своевременно исполняют финансовые обязательства и предлагает погасить долг, чтобы получить те бонусы, которые предоставляются добросовестным плательщикам. Плюсом стратегии является не просто сохранение отношений с должником, а и позитивный тон общения. Минусом — ограниченность «бонусов» , которые можно предложить контрагенту.

Возможные стратегии проведения переговоров с должником Стратегия третья — негативная. При реализации данной стратегии кредитор «кошмарит» должника различными отрицательными последствиями, которые могут наступить для должника, если он не вернет долг. Диапазон «страшилок» может быть сколь угодно широким, главное чтобы он оставался в рамках правового поля. Также важно чтобы он был подобран именно под конкретного должника. На одного дебитора повлияет обещание передать все документы по долговой ситуации в службу безопасности, которая им займется. На другого — наглядная демонстрация в цифрах размеров штрафов и пеней, которые будут взысканы с должника помимо суммы основного долга. На третьего — информация о возможности уголовного преследования за неправомерные действия.

Мягкий стиль когда добрые отношения с вашим оппонентом вам гораздо дороже или важнее, чем те интересы, которые вы хотели бы удовлетворить; n когда вас не особенно волнуют проблемы, вызвавшие конфликт, и вы легко можете отказаться от занятых вами сначала позиций по этим проблемам; n когда вы понимаете, что правда не на вашей стороне; n когда у вас мало шансов победить в конфликте. n

Жесткий стиль Ультимативная тактика n Рассчитанная задержка n Выбор из двух зол n Тактика затвора Тактика выжимания уступок Позиционное давление ¨ Закрытая дверь ¨ Пропускной режим. ¨ Визирование. ¨ Внешняя опасность Психологическое давление Принижение оппонента ¨ Искажение общепринятых норм контакта ¨ Запутывание оппонента ¨ Чтение в сердцах ¨ Уловка последнего требования ¨ Искусственное затягивание переговоров

Сотруднический стиль Основные правила принципиальных переговоров n Первое правило: отделите человека от проблемы. n Второе правило: сосредоточьтесь на интересах, а не на позициях n Третье правило: изобретайте взаимовыгодные варианты. n Четвертое правило: настаивайте на использовании объективных критериев

Возможные реакции должника Конструктив. Если должник настроен конструктивно, то он не скрывается от кредитора. Он открыто и без попытки «надавить» говорит об имеющихся у него сложностях и обозначает реальные сроки погашения. Он готов уплатить неустойку за нарушение сроков оплаты. Должник сам предлагает различные варианты альтернативной оплаты, которые могут быть приняты кредитором при наличии на то желания. Требование сочувствия. Должник начинает жаловаться на различные сложности и трудности, с которыми он сейчас столкнулся и которые мешают ему расплатиться с кредитором вовремя. В отличие от конструктива, должник пытается разжалобить кредитора и оттянуть срок погашения, не обозначая при этом конкретных сроков.

Возможные реакции должника Затягивание времени. Должник, не отказываясь платить, тянет время. Ссылаясь на небольшие процедурные моменты он регулярно откладывает момент оплаты. Внешне при этом он демонстрирует конструктивную реакции и готовность платить. Агрессия. Издревле известно, что лучшая оборона это атака. Руководствуясь этим правилом, должник в ответ на призывы кредитора погасить задолженность начинает «цепляться» к кредитору, обвиняя его в вымогательстве, излишней настойчивости. Избегание. В ответ на диалог по телефону должник либо просто кладет трубку, либо делает это после фразы «вас не слышно…» , «не могу сейчас говорить …» . При попытке личной встречи должник может просто покинуть место встречи или не пустить кредитора на свою территорию.

Тактические приемы Действия, направленные на получение предварительной информации, анализ интересов сторон, выход на определение возможной совместной зоны решений, подход к установлению согласия: • постепенное повышение сложности решаемых вопросов • тактика «пакетирования» предложений, когда малопривлекательные предложения увязываются с рядом привлекательных и предлагаются партнеру, заинтересованному в быстрой реализации последних • тактика «постепенных уступок» - не обязательно ослабляет позицию партнера, согласие пойти на уступку скорее рассматривается как желание избежать затруднений для обеих сторон.

Профилактика манипуляций Манипуляция – это скрытое воздействие на поведение человека, для того чтобы добиться от него нужного поведения, причем принятие решения в этом случае опирается в первую очередь на эмоции и не просчитывается с точки зрения логики. Инструменты манипуляций: n Деструктивное поведение (игнорирование, перебивание, «включение дурака» , опоздание и пр. ). n Эмоциональные выпады (поведение, которое сбивает оппонента и заставляет чувствовать себя неуверенно). n Манипулирование данными.

» n n «Агрессор(хищник, грубиян, диктатор» «Спаситель (Джокер, двойное дно»")

Типы манипуляторов n «Жертва (Бедняжка)» n n «Агрессор(хищник, грубиян, диктатор» «Спаситель (Джокер, двойное дно» «Балалаешник» «Арфист»

Типы манипуляций

Типы манипуляций

Типы манипуляций

Типы манипуляций

Профилактика манипуляций Ошибки переговорщика в процессе манипуляции n n n Реагирует эмоционально: обращает чрезмерное внимание на то, в каком тоне общается оппонент, пытается восстановить справедливость и выяснять с ним отношения. Позволяет манипулятору увести его от темы переговоров: теряет цель; позволяет оппоненту обсуждать вопросы, которые находятся вне его интересов. Взывает к манипулятору, чтобы, тот вел себя по-людски и придерживался договоренностей. На что манипулятор непременно ответит бурным недоумением, и продолжит гнуть свою линию, попутно окрестив вас капризным собеседником или выразив обиду на ваши «странные» претензии.

Профилактика манипуляций Правила поведения переговорщика в процессе манипуляции n Заранее фиксируйте повестку встречи и перечень вопросов, которые буду обсуждаться. n Используйте открытые вопросы (то есть те вопросы, на которые нельзя ответить просто «да» или «нет» , где нужно давать развернутый ответ) вынудят его дать определенный ответ и возвратят диалог в конструктивное русло). n Не оправдывайтесь (манипуляторы часто создают ситуации, в которых вторая сторона вынуждена защищать себя, свое дело или свою компанию). n Смело останавливайте переговоры, если вам не нравится, как они проходят (Вы равноценный участник процесса) n Оставайтесь человеком (противодействовать манипуляции старайтесь умом, а не силой). n Безвыходных ситуаций не бывает, всегда ищите пути решения.

Профилактика манипуляций Универсальные приемы защиты от манипулятора n «Уход с линии атаки» . Чтобы манипуляция противника не достигла цели – проще всего выйти из контакта с ним на какое-то время n «Демонстрация противоположного поведения» . Если Вы понимаете, что Вас пытаются запугать – демонстрируете храбрость, если провоцируют на агрессию – удивление n «Что происходит? » Фраза «Господа, а что у нас сейчас происходит? » направлена на то, чтобы заставить его объяснить свои мотивы поведения. n «Доведение до абсурда» Абсурд – это нечто нелогичное, неправильное, противоречащее здравому смыслу, привязывая слова оппонента к абсурдному заявлению, мы обесцениваем эти слова в его же глазах. n «Я вижу, что Вы делаете» …Как только манипуляция становится видна жертве, она тут же теряет свой смысл.

Приёмы психологических уловок для «перетягивания» переговоров • Использование непонятных слов и терминов • Быстрая скорость обсуждения • Претензия на «чтение мыслей» • Отсылка к «высшим интересам» • Повторение • Ложный стыд • Демонстрация обиды • Ссылка на авторитеты • Кажущаяся невнимательность • Открытая лесть • Уход от нежелательного обсуждения

Возражения должника n n n n сопротивление вашему влиянию показать собственную значимость сопротивление переменам безразличие или недоверие желание узнать подробности желание выиграть время, чтобы подумать желание дать Вам возможность себя уговорить у ДОЛЖНИКА есть на то причина

Типы возражений • Отговорка • Просьба о дополнительной информации • Условие • Безнадежное возражение • Действительное возражение (материальное или психологическое)

Ложь Признаки того, что человек возможно «лжёт» : 1. проявление нерешительности в высказываниях 2. несмолкаемая речь или многочисленные вопросы 3. нежелание отвечать на вопросы 4. длительные паузы перед ответами 5. ответ вопросом на вопрос 6. просьбы о пояснении вопроса 7. лишняя, не относящаяся к делу информация.

Причины возражений Что скрывается за возражениями? • Сопротивление изменениям • Сопротивление насыщению • Сопротивление эмоционального характера • Сопротивление, вызванное негативным опытом

Способы обработки возражений 1. Логический 2. Эмоциональный 3. Образный 4. Фольклёрный 5. Нормативный 6. Эмпирический 7. Перспективный 8. Возвратный 9. Позитивный 10. Заменяющий

Система ссылок n n n n Ссылка на даты: (…Конец квартала- давайте завершим наши платежи) Ссылка на нормы (…Бизнес не может существовать без возврата денег) Ссылка на третьи факторы. (…К сожалению, курс доллара падает…) Ссылка на собственные платежи (…Если вы не сможете вовремя заплатить, нам придётся задержать выплаты поставщикам и в дальнейшем ни у нас ни у вас не будет льготных поставок) Ссылка на внутренние процессы в компании (…У нас меняется система финансовой отчётности. ) Ссылка на бухгалтерию (…Наш главбух требует…) Ссылка на договор Ссылка на другого сотрудника фирмы

Эксклюзив (…Мы предоставляем вам услугу,")

Методы возврата долгов n n Ролевое принуждение (…Меня уволят) Эксклюзив (…Мы предоставляем вам услугу, которую получают лишь несколько фирм) Сходства (…Мы занимаемся одним делом, у нас одинаковые трудности) Реализованный продукт (…Вы уже пользуетесь нашим продуктом, ну не отбирать же его у Вас)

")

Болевые моменты при возврате долгов Размытые ответы клиентов ( «по-моему, мы уже оплатили» ) механизм- исследовать детали, задавать вопросы о мелочах n Возможность «передавить» (допустить агрессию клиента – и он скажет «платить не буду» . механизм- отслеживать эмоциональное состояние клиента n Ощущение дискомфорта при повторных звонках, не приносящих успеха. механизм- поиск поводов задать вопрос о возврате долга n

Техники завершения переговоров • Завершение по предложению • Альтернативное • С уступками • Суммирующее • Рискованное • На будущее • Партнёрство

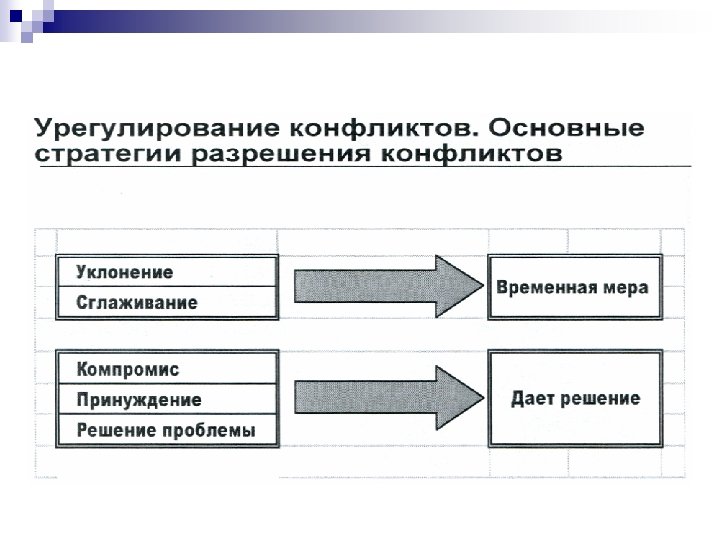

Поведение в конфликтах q q q Подавление: соперничество, конкуренция, открытая борьба за свои интересы, отстаивание позиции. Приспособление: изменение своей позиции, перестройка поведения, сглаживание противоречий, отказ от своих интересов. Уход: уклонение от конфликта, стремление выйти из конфликтной ситуации, не разрешая ее. Компромисс: урегулирование разногласий через взаимные уступки. Сотрудничество: совместный поиск решения, удовлетворяющего интересы обеих сторон.

Работа на этапе профилактики 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 85 Презентация Сбор информации Заключение ДОГОВОРА Заказ Отгрузка Оплата -----------------------------------------------------------------------

ВСЕ условия работы n.")

Правила профилактики ПДЗ n. Подробно оговаривать и фиксировать (в договоре) ВСЕ условия работы n. Отслеживать платежи с самого начала сотрудничества с клиентом. n. Стараться хотя бы несколько поставок осуществить на условиях предоплаты. n. Перед наступлением (или сразу после) срока оплаты напоминать клиенту. n. Соблюдать договорные условия требовать ответного соблюдения сроков. n. Поддерживать, использовать и развивать личные отношения с клиентом (ЛПР). n. Своевременно и качественно оформлять и предоставлять клиенту всю сопроводительную и рабочую документацию. n. Проводить "профилактическую" беседу в начале сотрудничества, исходно обозначать негативное отношение к должникам. n. Вести карточку клиента, оперативно пополняя её данными об изменениях в бизнесе клиента, его потребностях, полученной информации из других источников (конкуренты, персонал и т. д. ).

Правила профилактики ПДЗ n n n n Никакую проблемную ситуацию нельзя бросать на "авось". Нельзя давать деньги в долг и кредитовать товарами или услугами тех, кто сильнее - пусть они вас кредитуют. Давая денежный кредит, оформляйте документы в соответствии с законодательством. Даете деньги - берите залог. Стоимость залога должна превышать сумму кредита. Это и есть гарантия возврата. При заключении сделок уточняйте форму собственности бизнеса своих партнеров/клиентов, меру их материальной ответственности за невыплату долга. Ведите досье на каждого из своих контрагентов. У новых контрагентов запрашивайте копии учредительных документов. Проверяйте эту информацию в надежных информационных базах.

Ключевые ошибки при работе с должником Неправильно выбранная кандидатура переговорщика Многие руководители считают, что вопросом взыскания долга должны заниматься только юристы. Это не правильно. Они разговаривают с должником на языке закона, а это не всегда успешная стратегия. n Ведение переговоров по телефону Контакт гораздо легче установить лично, а жесты и мимика помогают взыскателю лучше понять, чего боится должник. n Неправильно выбранная стратегия переговоров Некоторые кредиторы начинают давить на должника, угрожать ему, но для некоторых должников это не что иное, как вымогательство. n

Правила общения с должником Поддержание контакта с должником. n кредитор постоянно держит его «в тонусе» и разрушает возможные иллюзии должника, что ситуация «рассосется» . n использование техники «информационный повод» . (например: - идет аудиторская проверка, и в связи с этим проводится усиленный сбор всех долгов, - поздравить с любым ближайшим праздником и поинтересоваться о закрытии долгового вопроса. - сообщить должнику от лица сотрудника, что он увольняется и требуется закрыть все долги…

Правила общения с должником Удержание цели общения и «позиции кредитора» в ходе всего процесса общения. Психологически встав на позицию должника, посочувствовав ему и т. п. очень сложно вернуться к более четкой и жесткой позиции о сроках и порядке возврата долга. Именно поэтому кредитору в ходе переговоров важно удерживать в поле внимания поставленную им цель. Чтобы это было проще сделать можно повестить в поле зрения на рабочем месте табличку со словами «Я кредитор — моя цель взыскать долг!» или записать эту цель главной в сценарии переговоров.

Правила общения с должником Конкретизация договоренностей. Любые договоренности с должником о сроках, порядке, способе и т. п. возврата долга должны быть максимально конкретными. На любые «туманные» ответы должника «заплачу…» , «попозже…» , «через некоторое время…» и им подобные кредитор должен задавать вопросы «Когда? » и «Как? » . С одной стороны, эти вопросы побуждают должника отвечать четко и конкретно, т. е. лишают его иллюзии «запудрить» мозги кредитору, а с другой стороны помогают кредитору удерживать цель общения и «позицию кредитора» .

Типовые ошибки, совершаемые кредитными менеджерами ¨ Вы ждёте, что всё образуется само собой ¨ Вы не знаете, когда лучше перейти к следующему этапу ¨ Много говорите и мало слушаете ¨ Вы не выполняете собственных обещаний ¨ Угрожаете ¨ Вы ведёте себя неуверенно ¨ Не уделяете внимания мелочам ¨ Вы не благодарите за оплату 92

66b6fde46b74332f2635830a5b109a96.ppt