лекция 5 по экономике предприятия.pptx

- Количество слайдов: 48

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ • Понятие, значение, виды себестоимости продукции. • Методы группировки затрат, связанных с выпуском продукции. • Классификация затрат в себестоимости продукции. • Пути снижения затрат на производство продукции.

Понятие, значение, виды себестоимости продукции • Себестоимость продукции – это выраженные в денежной форме текущие затраты, связанные с производством продукции, а также ее реализацией. Себестоимость является основным обобщающим показателем работы предприятия, т. к. именно в себестоимости отражается эффективность использования основных фондов, материальных ресурсов и трудовых.

• В себестоимости отражаются затраты на оплату труда в виде выплат по основной и дополнительной зарплате. • Эффективность использования основных фондов в составе затрат по выпуску продукции выражаются в виде суммы амортизационных отчислений, приходящихся на единицу продукции.

• Таким образом, показатель себестоимость продукции отражает результат производственно-хозяйственной деятельности, служит одним из основных элементов при расчете прибыли предприятия и уровня доходности. И, соответственно, снижение затрат является основным направлением увеличения суммы прибыли.

• Показатель себестоимости является базой для расчета цен предприятия; используется при обосновании экономической целесообразности капитальных вложений в новую технику, технологические процессы, проведение реконструкций, модернизаций, расширение сортамента.

, различают следующие показатели:")

• В зависимости от цели (планирование, учет производства, анализ производства), различают следующие показатели: • Себестоимость товарной продукции. • Себестоимость отдельных видов продукции. • В зависимости от периода времени этот показатель устанавливается обычно на месяц, укрупняется до показателя за квартал, за год.

Показатели могут устанавливаться: по плану; по отчету; • Нормативная себестоимость. • Прогнозируемая себестоимость. • При составлении плановой себестоимости исполняют нормы и нормативы материальных и трудовых затрат, которые действуют в момент разработки плана на дано предприятии; принимаются цены, которые будут действовать в плановом периоде. • При определении отчетных затрат на производство учитываются фактические нормы расхода материальных трудовых ресурсов и фактический уровень цен и тарифов. Поэтому в отчетных калькуляциях находят отражение расходы сверх норматива, потери от простоев оборудования, потери от

• Прогнозируемые затраты на производство определяют при аргументации инновационных процессов в производстве, т. е. прогнозируется изменение норм расхода и уровень цен на определенную перспективу.

• Более глубокое понимание себестоимости можно получить, проанализировав деятельность предприятия и связанные с этим затраты. Чтобы изготовить продукцию предприятие несет затраты, непосредственно вязаные с производством продукции (работ, услуг): сырье, материалы, покупные комплектующие; заработная плата производственным рабочим и т. д.

• Кроме того, предприятие обязательно несет затраты, связанные с жизнедеятельностью самого предприятия: электрическая энергия, заработная плата управленческого персонала; транспорт и т. п. • Еще одним видом затрат являются затраты, связанные с процессом реализации готовой продукции: доставка продукции к месту сбыта, маркетинговые и рекламные акции, заработная плата персонала по сбыту, содержание места сбыта и т. п. • Экономические законы требуют, чтобы все эти затраты были возмещены в результате процесса реализации. Т. е. все эти затраты должны быть включены в себестоимость продукции

Формирование себестоимости З А Т Р А Т Ы Производство продукции Прямые производственные По предприятию в целом Общехозяйственные По реализации (сбыту) Коммерческие С Е Б Е С Т О И М О С Т Ь

представляет собой стоимостную оценку затрат, как непосредственно")

• Полная себестоимость продукции (работ, услуг) представляет собой стоимостную оценку затрат, как непосредственно связанные с производством продукции – прямые производственные расходы, так и общехозяйственных расходов, относящихся к деятельности организации в целом и не имеющих прямого отношения к производимой продукции, а также расходов по сбыту (реализации) продукции.

• В современной экономике совокупность производственных и общехозяйственных расходов называется производственной себестоимостью. • Производственная себестоимость совместно с коммерческими затратами дает полную себестоимость.

• Цеховая себестоимость отражает затраты цеха на изготовление выпускаемой продукции. Она включает следующие элементы: • • основные материалы с учетом возврата отходов; • • заработную плату основных производственных рабочих с начислением; • • цеховые расходы, включающие: • а) заработную плату вспомогательных рабочих, ИТР, служащих, младшего обслуживающего персонала с начислениями; • 6) стоимость расхода всех видов энергии; • в) стоимость расхода инструмента; • г) амортизацию оборудования, зданий и сооружений; • д) ремонт основных производственных фондов; • • прочие цеховые расходы (принимаются в процентном отношении от величины цеховых расходов).

Все затраты, включаемые в себестоимость продукции, можно классифицировать по различным основаниям. Вид классификации Подразделение затрат По роли в процессе производства Основные и накладные По отношению к объему производства Переменные и постоянные По способу включения в себестоимость Прямые и косвенные

• Основные – затраты, непосредственно связанные с технологическим процессом производства: сырье, материалы, заработная плата производственных рабочих и т. п. • Накладные – затраты, связанные с организацией, обслуживанием и управлением производства. Они состоят из общепроизводственных и общехозяйственных расходов

• Переменные – затраты, размер которых изменяется пропорционально изменению объема производства продукции: сырье, основные материалы, энергия для производственных целей и т. п. • Постоянные – затраты, размер которых почти не зависит от изменения объема производства продукции. К ним относятся общехозяйственные расходы.

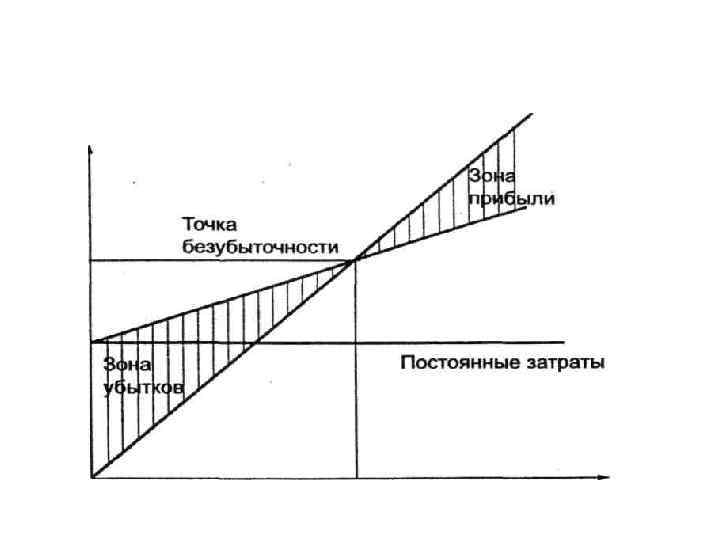

• Именно постоянные статьи позволяют экономить затраты на единицу продукции при увеличении объемов производства. На этом свойстве постоянных затрат строится график безубыточности продукции

• Прямые – затраты, связанные с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье, материалы, потери от брака и т. п. • Косвенные – затраты, которые не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные, общехозяйственные, коммерческие и т. п.

• Анализ классификации затрат с позиции себестоимости позволяет сделать следующий вывод: • основные, переменные, прямые затраты связаны непосредственно с производством продукции, и включаются в себестоимость методом прямого расчета; • накладные, постоянные, косвенные затраты не связаны непосредственно с процессом производства и включаются в себестоимость методом косвенного расчета.

• Для того, чтобы оценить роль и участие основных элементов производства (основных производственных фондов, оборотных средств и рабочей силы) в создании продукции в экономике предприятия используется группировка затрат по элементам ЭЛЕМЕНТЫ ЗАТРАТ Материальные расходы Расходы на оплату труда Сумма начисленной амортизации Прочие расходы

• Состав элементов затрат регламентируется государством. Основным документом является налоговый кодекс РФ. Для того, чтобы, признать расходы таковыми необходимо выполнить два условия: • 1) затраты должны быть обоснованными, т. е. экономически оправданными; • 2) затраты должны быть документально подтвержденными.

• В состав материальных расходов включаются: • сырье, материалы, • запасные части, • топливо, вода, энергия, комплектующие, полуфабрикаты и т. п.

• В состав расходов на оплату труда включаются: • заработная плата по тарифным ставкам, • премии и надбавки, имеющие стимулирующий характер, • отпускные выплаты, • компенсации, • обязательное страхование и т. п.

• В состав амортизационных начислений входят суммы начисленной амортизации по основным средствам линейным и нелинейным методами.

• В состав прочих расходов входят налоги и сборы, • затраты на гарантийный ремонт, • служебный автотранспорт, • командировочные расходы, • расходы на научно-исследовательские работы, • представительские расходы, расходы на рекламу, • расходы на подготовку кадров и т. д.

• С точки зрения экономики предприятия не менее важной, чем группировка по элементам является группировка затрат по калькуляционным статьям. • Такая группировка отражает состав расходов в зависимости: от их направления, т. е. на производство и обслуживание; от места возникновения, т. е. основное производство или вспомогательные службы.

• Группировка расходов по калькуляционным статьям используется при определении себестоимости отдельных видов продукции, работ и услуг, а также при оценке степени влияния отдельных элементов на ее формирование и разработку плана организационнотехнических мероприятий по ее снижению.

• Калькулирование себестоимости продукции является одним из важнейших инструментов, используемых при решении задач по управлению предприятием. • Калькулированием называется совокупность приемов исчисления себестоимости единицы вырабатываемой предприятием продукции (работ, услуг), а результат этого процесса называется калькуляцией.

• В различных отраслях экономики используются, так называемые, типовые калькуляции. В них выделены наиболее характерные статьи затрат, присущие данной отрасли. На основе типовых калькуляций предприятия разрабатывают свои собственные калькуляции, наиболее удобные для расчета себестоимости продукции.

• Таким образом, классификация затрат по калькуляционным статьям позволяет оценить влияние отдельных факторов на формирование себестоимости единицы продукции и разработать план организационно-технических мероприятий по снижению себестоимости.

Виды калькуляции К А Л Ь К У Л Я Ц И Я Плановая Сметная Нормативная Проектная

• Плановая калькуляция – себестоимость единицы продукции рассчитывается на плановый период (месяц, квартал, год) по средним нормам затрат. • Сметная калькуляция – себестоимость изделия рассчитывается на основе разового заказа, и является приложением к договору подряда. • Нормативная калькуляция – себестоимость единицы продукции рассчитывается по действующим точным нормам на определенную дату. • Проектная калькуляция – используется при осуществлении капитальных работ в строительстве, с использованием укрупненных нормативов, и является приложением к проекту строительства.

• Как правило, выделяются следующие статьи калькуляции: • сырье и материалы; топливо и энергия; • основная и дополнительная заработная плата производственных рабочих; • отчисления на социальное страхование; • расходы на подготовку и освоение производства; • расходы на содержание и эксплуатацию оборудования; • цеховые расходы; • общезаводские расходы; • прочие производственные расходы; • внепроизводственные (коммерческие) расходы и т. д.

• Принципиальное отличие группировки затрат по статьям • калькуляции от группировки по экономическим элементам заключается в наличии в ней комплексных статей, объединяющих элементы, разнородные по своему экономическому содержанию, по принципу назначения (основные расходы и расходы по обслуживанию и управлению), способу распределения их между отдельными видами продукции (прямые и косвенные) и в зависимости от изменения объема производства (постоянные и переменные).

• Различают четыре основных метода калькулирования продукции: • • простой; • • нормативный; • • позаказный; • • попередельный.

• Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. • На этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

• Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от данных норм (экономии и перерасхода) в конце месяца.

• Позаказный метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

• Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. •

Снижение издержек • Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта превысит затраты на обеспечение экономии. Естественно, что возможен и другой вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе.

• Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики: • использование достижений НТП; • совершенствование организации производства и труда; • государственное регулирование экономических процессов.

• Реализация достижений НТП заключается в следующем: • – более полном использовании производственных мощностей, сырья и материалов (сокращение затрат на производство продукции за счет оптимизации закупаемого сырья, соблюдения режимов экономии: экономное использование сырья, материалов, электроэнергии, топлива); • – создании новых эффективных машин, оборудования, новых технологических процессов, развитие мало– и безотходных, ресурсосберегающих технологий.

• Что касается совершенствования организации производства и труда, то этот процесс наряду с экономией на издержках за счет сокращения потерь практически во всех случаях обеспечивает повышение производительности труда, т. е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

• Выводы • • 1. Издержками производства называются затраты на приобретение применяемых производственных факторов. Затраты – это расходование ресурсов в их физическом, натуральном виде, а издержки – стоимостная оценка произведенных затрат. • 2. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

• 3. Общепринятой группировкой затрат по видам расходов является их классификации по экономическим элементам и статьям калькуляции. • 4. Оптимальный объем производства продукции – это такой объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции в установленные сроки с минимумом затрат и максимально возможной эффективностью.

• 5. Предельные издержки – издержки, которые предприятию придется понести в случае увеличения производства на одну единицу, либо издержки, которые предприятие «сэкономит» в случае сокращения объема производства на эту последнюю единицу. • 6. Основными направлениями снижения издержек производства во всех сферах национальной экономики являются: использование достижений НТП; совершенствование организации производства и труда; государственное регулирование экономических процессов. • •

лекция 5 по экономике предприятия.pptx