Счетная палата.pptx

- Количество слайдов: 8

Счетная палата РФ - это постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему.

Счетная палата РФ - это постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему.

Счетная палата России скои Федерации была образована в соответствии с Конституцией Российской Федерации. Федеральный закон «О Счётной палате Российской Федерации» вступил в силу 14 января 1995 г. и определил ее как постоянно действующий независимый орган государственного финансового контроля, подотчётный лишь Федеральному Собранию Российской Федерации.

Счетная палата России скои Федерации была образована в соответствии с Конституцией Российской Федерации. Федеральный закон «О Счётной палате Российской Федерации» вступил в силу 14 января 1995 г. и определил ее как постоянно действующий независимый орган государственного финансового контроля, подотчётный лишь Федеральному Собранию Российской Федерации.

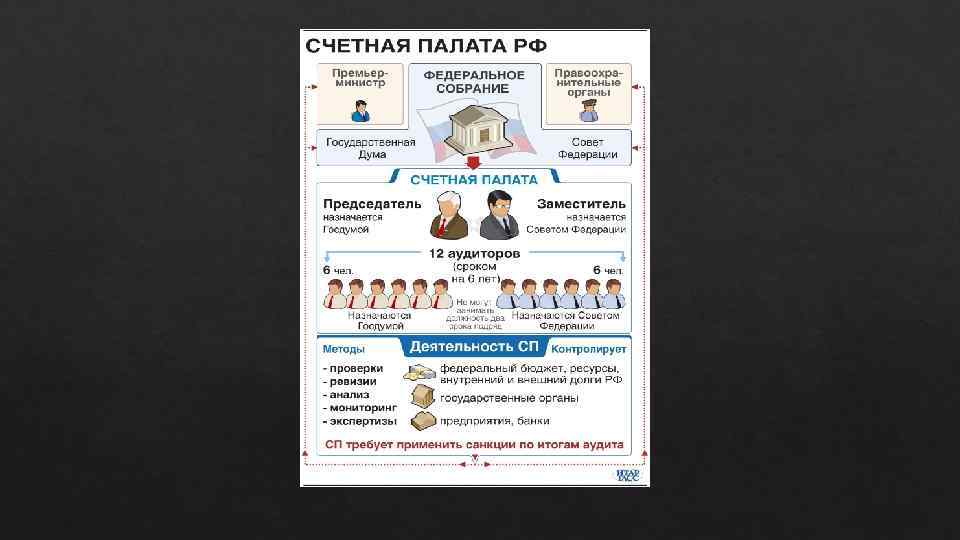

Структура. Счётная палата Российской Федерации состоит из коллегии и аппарата. КОЛЛЕГИЯ СЧЕТНОЙ ПАЛАТЫ. Для рассмотрения вопросов планирования и организации работы Счетной палаты, утверждения стандартов Счетной палаты, общих требований к стандартам внешнего государственного и муниципального аудита (контроля), отчетов, по результатам контрольных и экспертно-аналитических мероприятий, а также информационных сообщений, направляемых Совету Федерации и Государственной Думе, образуется Коллегия Счетной палаты. В состав Коллегии Счетной палаты входят Председатель Счетной палаты, заместитель Председателя Счетной палаты, аудиторы Счетной палаты, руководитель аппарата Счетной палаты с правом совещательного голоса.

Структура. Счётная палата Российской Федерации состоит из коллегии и аппарата. КОЛЛЕГИЯ СЧЕТНОЙ ПАЛАТЫ. Для рассмотрения вопросов планирования и организации работы Счетной палаты, утверждения стандартов Счетной палаты, общих требований к стандартам внешнего государственного и муниципального аудита (контроля), отчетов, по результатам контрольных и экспертно-аналитических мероприятий, а также информационных сообщений, направляемых Совету Федерации и Государственной Думе, образуется Коллегия Счетной палаты. В состав Коллегии Счетной палаты входят Председатель Счетной палаты, заместитель Председателя Счетной палаты, аудиторы Счетной палаты, руководитель аппарата Счетной палаты с правом совещательного голоса.

Председатель Счетной палаты: осуществляет руководство деятельностью Счетной палаты и организует ее работу, представляет Счетную палату внутри страны и за рубежом; представляет Совету Федерации и Государственной Думе отчеты о работе Счетной палаты.

Председатель Счетной палаты: осуществляет руководство деятельностью Счетной палаты и организует ее работу, представляет Счетную палату внутри страны и за рубежом; представляет Совету Федерации и Государственной Думе отчеты о работе Счетной палаты.

Заместитель Председателя Счетной палаты исполняет по в отсутствие Председателя Счетной палаты его полномочия; поручению Председателя Счетной палаты представляет Счетную палату внутри страны и за рубежом

Заместитель Председателя Счетной палаты исполняет по в отсутствие Председателя Счетной палаты его полномочия; поручению Председателя Счетной палаты представляет Счетную палату внутри страны и за рубежом

осуществляет контрольную, аналитическую, информационную и иные виды деятельности; 2) получает информацию, необходимую") ПОЛНОМОЧИЯ. 1) осуществляет контрольную, аналитическую, информационную и иные виды деятельности; 2) получает информацию, необходимую для осуществления внешнего государственного контроля, а также осуществляет формирование предложений к плану статистических работ и запрос данных государственной статистики; 3) предоставляет федеральным органам исполнительной власти рекомендации по составу и порядку формирования данных; 4) запрашивает сведения о составе данных ведомственных информационных систем объектов аудита (контроля); 5) осуществляет по обращениям органов субъектов РФ и муниципальных органов оценку (анализ) деятельности их контрольно-счётных органов, даёт заключения о соответствии деятельности этих органов законодательству о внешнем государственном (муниципальном) финансовом контроле и рекомендации по повышению её эффективности; 6) оказывает контрольно-счетным органам субъектов Российской Федерации и муниципальных образований организационную, правовую, информационную, методическую и иную помощь; 7) осуществляет подготовку рекомендаций по формированию системы целевых показателей для разработки документов стратегического планирования Российской Федерации;

ПОЛНОМОЧИЯ. 1) осуществляет контрольную, аналитическую, информационную и иные виды деятельности; 2) получает информацию, необходимую для осуществления внешнего государственного контроля, а также осуществляет формирование предложений к плану статистических работ и запрос данных государственной статистики; 3) предоставляет федеральным органам исполнительной власти рекомендации по составу и порядку формирования данных; 4) запрашивает сведения о составе данных ведомственных информационных систем объектов аудита (контроля); 5) осуществляет по обращениям органов субъектов РФ и муниципальных органов оценку (анализ) деятельности их контрольно-счётных органов, даёт заключения о соответствии деятельности этих органов законодательству о внешнем государственном (муниципальном) финансовом контроле и рекомендации по повышению её эффективности; 6) оказывает контрольно-счетным органам субъектов Российской Федерации и муниципальных образований организационную, правовую, информационную, методическую и иную помощь; 7) осуществляет подготовку рекомендаций по формированию системы целевых показателей для разработки документов стратегического планирования Российской Федерации;

организация и осуществление контроля за использованием средств федерального бюджета,") Задачами Счетной палаты являются: 1) организация и осуществление контроля за использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов; 2) аудит реализуемости и результативности достижения стратегических целей развития Российской Федерации; 3) анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения ресурсами, выработка предложений по совершенствованию бюджетного процесса; 4) оценка эффективности предоставления налоговых преимуществ, бюджетных кредитов, а также оценка законности предоставления государственных гарантий; 5) определение достоверности бюджетной отчетности.

Задачами Счетной палаты являются: 1) организация и осуществление контроля за использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов; 2) аудит реализуемости и результативности достижения стратегических целей развития Российской Федерации; 3) анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения ресурсами, выработка предложений по совершенствованию бюджетного процесса; 4) оценка эффективности предоставления налоговых преимуществ, бюджетных кредитов, а также оценка законности предоставления государственных гарантий; 5) определение достоверности бюджетной отчетности.