T_11.ppt

- Количество слайдов: 17

Санкт Петербургский университет МВД России Кафедра бухгалтерского учета, анализа и аудита Дисциплина АУДИТ Лекция Тема 11. Аудит операций с основными средствами и нематериальными активами Доцент Содномбалова Т. Г.

Учебные вопросы: 1. 2. 3. 4. 5. 6. 7. 8. Цели проверки и источники информации. Нормативное регулирование операций с основными средствами и нематериальными активами и их учета. Проверка наличия и операций по поступлению и выбытию основных средств, их документального оформления и отражения в учете, проверка выбытия недоамортизированных объектов. Проверка наличия и операций по движению нематериальных активов. Проверка срока полезного действия нематериальных активов и их амортизации. Проверка правильности оценки и переоценки основных средств, начисления амортизации, учета проведения капитального и текущего ремонтов, реконструкции, достоверности и эффективности связанных с ним затрат. Проверка правильности учета арендных и лизинговых операций. Оценка обеспеченности предприятия основными средствами, их состояния и эффективности использования. Проверка правильности налогообложения основных средств и нематериальных активов. Проверка и подтверждение правильности отражения основных средств и нематериальных активов в балансе и приложения к нему. Типичные нарушения в учете операций с основными средствами и нематериальными активами. Обобщение выявленных замечаний по результатам проверки.

Вопрос 1. Цели проверки и источники информации. Нормативное регулирование операций с основными средствами и нематериальными активами и их учета. Основными целями аудиторской проверки основных средств (ОС) и нематериальных активов (НМА) является проверка законности и правильности: 1. операций поступления, перемещения и выбытия ОС и НМА; 2. определение первоначальной стоимости объектов ОС и НМА; 3. их документального оформления; 4. своевременное начисление, включение в издержки производства и использование амортизационных отчислений с ОС и НМА; 5. определение и использование остатка износа ОС; 6. отражение на счетах бухгалтерского учета операций по движению ОС и НМА; 7. осуществляется также проверка наличия неиспользуемого оборудования, его состояния, условий хранения и принятых мер по его реализации или передаче другим организациям; 8. сохранности ОС и НМА, наличие излишних ОС и НМА.

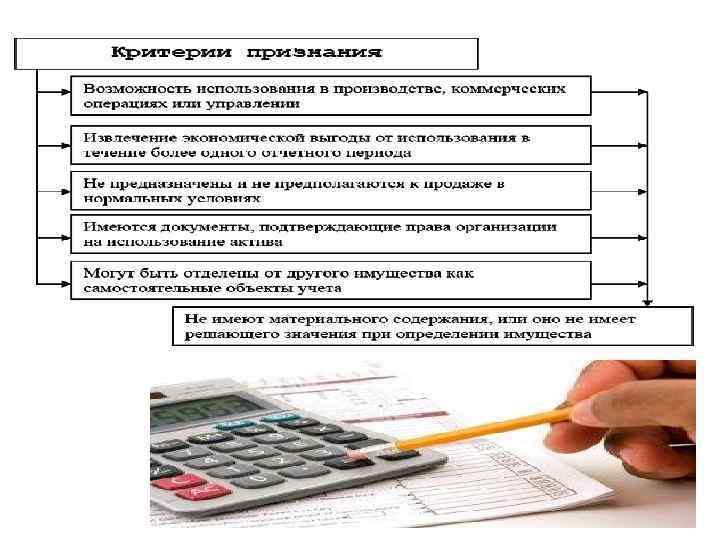

Аудитор должен проверить правильность принятия активов к учету в качестве основных средств. Объект может быть отнесен к основным средствам при выполнении следующих условий: • использование в производстве продукции, при выполнении работ, оказании услуг или для управленческих нужд организации в течение длительного времени (срок полезного использования более 12 месяцев); • последующая перепродажа не предполагается; • объект способен приносить организации экономические выгоды в будущем.

На достоверность данных бухгалтерской отчетности, отражающих основные средства, серьезное влияние может оказать классификация основных средств. Аудитору следует проверить правильность их классификации.

Неправильное отнесение объектов основных средств к отдель ным группам приводит к ошибкам при начислении амортизации, завышению себестоимости и занижению прибыли.

• • При проверке учета поступления основных средств аудитору необходимо получить подтверждение того, что основные средства были отражены в учете и соответствуют стоимости реальных объек тов, введенных в эксплуатацию. Для этого необходимо: получить список поступивших объектов основных средств с указанием их количества и стоимости, сверить полученные дан ные с оборотами по дебету счета 01 «Основные средства» ; проверить первичные документы и фактическое наличие ос новных средств; убедиться, что стоимость объектов основных средств, введен ных в эксплуатацию, правильно отражена на счетах бухгалтерско го учета; проверить соблюдение требований налогового законодатель ства.

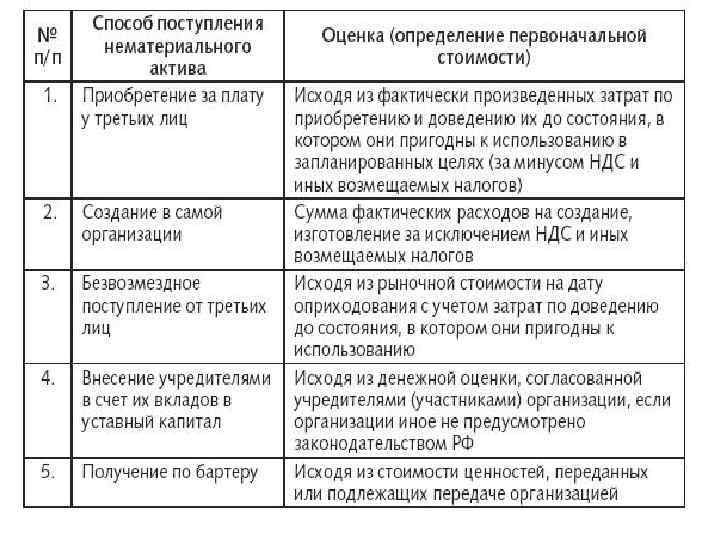

Для подтверждения данных бухгалтерской отчетности о наличии нематериальных активов аудитору необходимо получить достаточные доказательства: • существования указанных в отчетности объектов нематериаль ных активов; • наличия в организации исключительных прав на эти объекты; • правильности оценки объектов нематериальных активов в учете; • полноты отображения объектов нематериальных активов в бухгалтерском учете и отчетности.

Хозяйственные операции по движению основных средств и нематериальных активов облагаются следующими основными налогами: • НДС по операциям поступления, выбытия и ремонта подрядным способом; • налогом на прибыль по объектам, полученным безвозмездно; • налогом на прибыль по реализации названных объектов.

T_11.ppt