Rozvitok_perestrakhuvannya_v_Ukra_n_2.ppt

- Количество слайдов: 38

Розвиток перестрахування в Україні

Розвиток перестрахування в Україні

ВСТУП

ВСТУП

ЗМІСТ Зміст Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГЧНІ ОСНОВИ РОЗУМННЯ СУТІ ПЕРЕСТРАХУВАННЯ ТА ЙОГО РОЛІ У ЗАБЕЗПЕЧЕННІ ГАРАНТІЙ СТРАХОВОГО ЗАХИСТУ 1. 1. Виникнення, зміст та значення перестрахування 1. 2. Методи види та інструменти перестрахування Висновки до розділу 1 Розділ 2. СУЧАСНИЙ СТАН ТА ПЕРСПЕКТИВИ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ УКРАЇНИ 2. 1. Сучасний стан ринку вітчизняного ринку перестрахування 2. 2. Перспективи розвитку перестрахування в Україні Висновки до розділу 2 ВИСНОВКИ СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ЗМІСТ Зміст Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГЧНІ ОСНОВИ РОЗУМННЯ СУТІ ПЕРЕСТРАХУВАННЯ ТА ЙОГО РОЛІ У ЗАБЕЗПЕЧЕННІ ГАРАНТІЙ СТРАХОВОГО ЗАХИСТУ 1. 1. Виникнення, зміст та значення перестрахування 1. 2. Методи види та інструменти перестрахування Висновки до розділу 1 Розділ 2. СУЧАСНИЙ СТАН ТА ПЕРСПЕКТИВИ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ УКРАЇНИ 2. 1. Сучасний стан ринку вітчизняного ринку перестрахування 2. 2. Перспективи розвитку перестрахування в Україні Висновки до розділу 2 ВИСНОВКИ СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Актуальність теми дослідження Перестрахування є найважливішим сегментом міжнародного ринку страхування. Виникнення перестрахування як системи перерозподілу страхових ризиків і збитків було історично обумовлене розвитком світового господарства, появою нових об’єктів страхування та пошуком страховиками нових форм і методів їх страхового захисту на якісно новій фінасовій основі. Страхові компанії здатні виконувати свої безпосередні функції лише за умови створення багаторівневої системи страхового захисту, яка неможлива без застосування перестрахування.

Актуальність теми дослідження Перестрахування є найважливішим сегментом міжнародного ринку страхування. Виникнення перестрахування як системи перерозподілу страхових ризиків і збитків було історично обумовлене розвитком світового господарства, появою нових об’єктів страхування та пошуком страховиками нових форм і методів їх страхового захисту на якісно новій фінасовій основі. Страхові компанії здатні виконувати свої безпосередні функції лише за умови створення багаторівневої системи страхового захисту, яка неможлива без застосування перестрахування.

Теoретична база дoслідження Теoретичну базу данoгo дoслідження склали праці українських вчених – В. Д. Базилевича, О. Д. Заруби, М. С. Клапківа, С. С. Осадця, Р. В. Пікус та російських вчених - К. Г. Воблого, І. Т. Балабанова, Ю. М. Журавльова, М. Г. Каминкіна, Є. В. Коломіна, А. І. Корчевської, В. К. Райхер, В. А. Сухова, К. Є. Турбіної, Т. А. Федорової, В. В. Шахова, Р. Т. Юлдашева. Серед західних вчених-економістів можна виокремити праці: Д. Бланда, К. Бурроу, Д. Гауера, Л. Гератеволя, М. Гросмана, Дж. Макензи, А. Манеса, Р. Меркіна, К. Пфайффера, Д. Хемптона

Теoретична база дoслідження Теoретичну базу данoгo дoслідження склали праці українських вчених – В. Д. Базилевича, О. Д. Заруби, М. С. Клапківа, С. С. Осадця, Р. В. Пікус та російських вчених - К. Г. Воблого, І. Т. Балабанова, Ю. М. Журавльова, М. Г. Каминкіна, Є. В. Коломіна, А. І. Корчевської, В. К. Райхер, В. А. Сухова, К. Є. Турбіної, Т. А. Федорової, В. В. Шахова, Р. Т. Юлдашева. Серед західних вчених-економістів можна виокремити праці: Д. Бланда, К. Бурроу, Д. Гауера, Л. Гератеволя, М. Гросмана, Дж. Макензи, А. Манеса, Р. Меркіна, К. Пфайффера, Д. Хемптона

Джерелами інформації виступали спеціальна економічна література, законодавчі та нормативні акти України, які регламентують перестрахувальну діяльність, матеріали Управління страхової діяльності Департаменту фінансових установ та ринків Міністерства фінансів України, статистичні дані інформаційно-аналітичних видань, періодичної преси, зведені показники звітів окремих страхових компаній України.

Джерелами інформації виступали спеціальна економічна література, законодавчі та нормативні акти України, які регламентують перестрахувальну діяльність, матеріали Управління страхової діяльності Департаменту фінансових установ та ринків Міністерства фінансів України, статистичні дані інформаційно-аналітичних видань, періодичної преси, зведені показники звітів окремих страхових компаній України.

Мета дослідження Метoю дoслідження є розкриття економічної сутності перестрахування, організації його здійснення та шляхів подальшого розвитку в умовах становлення страхового ринку України. Для дoсягнення зазначенoї мети в рoбoті неoбхіднo рoзв’язати наступні задачі: розкрити зміст та значення перестрахування; проаналізувати методи види та інструменти перестрахування; дослідити сучасний стан ринку вітчизняного ринку перестрахування; дати оцінку перспективам розвитку перестрахування в Україні.

Мета дослідження Метoю дoслідження є розкриття економічної сутності перестрахування, організації його здійснення та шляхів подальшого розвитку в умовах становлення страхового ринку України. Для дoсягнення зазначенoї мети в рoбoті неoбхіднo рoзв’язати наступні задачі: розкрити зміст та значення перестрахування; проаналізувати методи види та інструменти перестрахування; дослідити сучасний стан ринку вітчизняного ринку перестрахування; дати оцінку перспективам розвитку перестрахування в Україні.

Об’єкт дослідження Об’єктом дослідження є перестраховувальна діяльність страховиків в Україні та за її межами.

Об’єкт дослідження Об’єктом дослідження є перестраховувальна діяльність страховиків в Україні та за її межами.

Предмет дослідження Предметом дослідження є економічні відносини, які виникають між суб’єктами страхового ринку при проведенні перестрахувальних операцій.

Предмет дослідження Предметом дослідження є економічні відносини, які виникають між суб’єктами страхового ринку при проведенні перестрахувальних операцій.

Методи дослідження Методологічною основою даної роботи є системний підхід до розкриття змісту перестрахування як засобу підвищення ефективного функціонування страхового ринку. В процесі дослідження застосовувалися: діалектичний метод пізнання, що забезпечує аналіз фінансових явищ та процесів в їх розвитку, взаємозв’язку і взаємозалежності; метод аналізу і синтезу; економіко-статистичні методи: групування, прогнозування при розробці оптимальної перестрахувальної програми та метод порівняльних характеристик при дослідженні умов договору страхування і перестрахування.

Методи дослідження Методологічною основою даної роботи є системний підхід до розкриття змісту перестрахування як засобу підвищення ефективного функціонування страхового ринку. В процесі дослідження застосовувалися: діалектичний метод пізнання, що забезпечує аналіз фінансових явищ та процесів в їх розвитку, взаємозв’язку і взаємозалежності; метод аналізу і синтезу; економіко-статистичні методи: групування, прогнозування при розробці оптимальної перестрахувальної програми та метод порівняльних характеристик при дослідженні умов договору страхування і перестрахування.

Виникнення, зміст та значення перестрахування Перестрахування як явище виникло зі страхування морського транспорту Перший договір укладено в 1821 р. між фірмами «Руайаль» (Париж) та «Пропріє стер реюні» (Брюссель). Першим перестрахувальним товариством стала фірма «Кельніш Рюк» (1846 p. ).

Виникнення, зміст та значення перестрахування Перестрахування як явище виникло зі страхування морського транспорту Перший договір укладено в 1821 р. між фірмами «Руайаль» (Париж) та «Пропріє стер реюні» (Брюссель). Першим перестрахувальним товариством стала фірма «Кельніш Рюк» (1846 p. ).

– це операція, згідно з якою страховик, беручи на страхування ризики, частину") Перестрахування (Reinsurance) – це операція, згідно з якою страховик, беручи на страхування ризики, частину відповідальності за ними (з урахуванням своїх фінансових можливостей) передає на узгоджених умовах іншим страховикам (перестраховикам) з метою створення збалансованого страхового портфеля забезпечення фінансової стійкості та рентабельності страхових операцій. Процес передачі страхового ризику називається цедуванням ризику або страхувальною цесією. цесіонарій ретроцесія ретроцедент ретросіонарій

Перестрахування (Reinsurance) – це операція, згідно з якою страховик, беручи на страхування ризики, частину відповідальності за ними (з урахуванням своїх фінансових можливостей) передає на узгоджених умовах іншим страховикам (перестраховикам) з метою створення збалансованого страхового портфеля забезпечення фінансової стійкості та рентабельності страхових операцій. Процес передачі страхового ризику називається цедуванням ризику або страхувальною цесією. цесіонарій ретроцесія ретроцедент ретросіонарій

ризику Страховик(цедент) (резидент/нерезидент) Перестрахувальник Другий рівень") Рівні передачі ризику Страхувальник Страхування Перший рівень розміщення (передачі)ризику Страховик(цедент) (резидент/нерезидент) Перестрахувальник Другий рівень розміщення (передачі)ризику Цесія Перестраховик (резидент/нерезидент) (цесіонарій) Цесіонарій. Ретроцедент Ретроцесія Третій рівень розміщення (передачі)ризику Ретроцесіонарій (резидент/нерезидент) Ретроцесіонарій

Рівні передачі ризику Страхувальник Страхування Перший рівень розміщення (передачі)ризику Страховик(цедент) (резидент/нерезидент) Перестрахувальник Другий рівень розміщення (передачі)ризику Цесія Перестраховик (резидент/нерезидент) (цесіонарій) Цесіонарій. Ретроцедент Ретроцесія Третій рівень розміщення (передачі)ризику Ретроцесіонарій (резидент/нерезидент) Ретроцесіонарій

Функції перестрахування Головна функція перестрахування – вторинний перерозподіл ризику. Зміст її полягає в тому, що страховик може забезпечити страхувальнику тільки таку гарантію, яка відповідає його фінансовим можливостям Допоміжні функції такі: 1. Перестрахування дає змогу брати на страхування дуже дорогі та унікальні ризики. 2. Сприяє запровадженню та поширенню нових видів страхування. 3. В перспективі створює умови для формування однорідного збалансованого портфеля, який необхідний страховику для надійного контролю своєї середньо- та довгострокової політики. 4. Якщо перерозподіл ризику здійснюється між компаніями з різних країн, то перестрахування набирає форми зовнішньої торгівлі, де об’єктом купівлі-продажу є страхові гарантії. Це «невидимий» експорт-імпорт.

Функції перестрахування Головна функція перестрахування – вторинний перерозподіл ризику. Зміст її полягає в тому, що страховик може забезпечити страхувальнику тільки таку гарантію, яка відповідає його фінансовим можливостям Допоміжні функції такі: 1. Перестрахування дає змогу брати на страхування дуже дорогі та унікальні ризики. 2. Сприяє запровадженню та поширенню нових видів страхування. 3. В перспективі створює умови для формування однорідного збалансованого портфеля, який необхідний страховику для надійного контролю своєї середньо- та довгострокової політики. 4. Якщо перерозподіл ризику здійснюється між компаніями з різних країн, то перестрахування набирає форми зовнішньої торгівлі, де об’єктом купівлі-продажу є страхові гарантії. Це «невидимий» експорт-імпорт.

Методи види та інструменти перестрахування Факультативний Факультивний Облігаторний облігаторний

Методи види та інструменти перестрахування Факультативний Факультивний Облігаторний облігаторний

та перестраховиком розрізняють пропорційну та непропорційну") Залежно від умов розподілу ризиків між перестрахувальником (цедентом) та перестраховиком розрізняють пропорційну та непропорційну форми договорів перестрахування Пропорційне перестрахування (Proportional Reinsurance) - це перестрахування, за якого цедент передає у перестрахування заздалегідь визначені частки взятих на страхування ризиків і премій, а цесіонарій відшкодовує цеденту в тій же частці виплачені ним збитки страхувальнику. Непропорційне перестрахування (Non-Proportional Reinsurance) - перестрахування, за якого відповідальність перестраховика настає тоді, коли обумовлений розмір збитку чи збитковості перевищений.

Залежно від умов розподілу ризиків між перестрахувальником (цедентом) та перестраховиком розрізняють пропорційну та непропорційну форми договорів перестрахування Пропорційне перестрахування (Proportional Reinsurance) - це перестрахування, за якого цедент передає у перестрахування заздалегідь визначені частки взятих на страхування ризиків і премій, а цесіонарій відшкодовує цеденту в тій же частці виплачені ним збитки страхувальнику. Непропорційне перестрахування (Non-Proportional Reinsurance) - перестрахування, за якого відповідальність перестраховика настає тоді, коли обумовлений розмір збитку чи збитковості перевищений.

Розвиток перестрахування в Україні Проблеми: • складність процедури купівлі вітчизняними перестраховиками валюти, що необхідна для виплат перестрахувальникам-нерезидентам • у 2004 р. відбулися значні зміни в законодавчому регулюванні ринку перестрахування України — були введені жорсткі умови щодо перестрахування в іноземних компаніях, які не мають рейтингу провідних світових рейтингових агенцій • відтік капіталу за кордон, що є проблемою не лише державних органів, а й усього страхового ринку України Позитивні прояви: • збільшення розміщень страхових ризиків на внутрішньому страховому ринку; діяльність на території України відомих іноземних перестраховиків, наприклад, «Marsh» , «Heath Lam Group» , «Oakeshott» та ін.

Розвиток перестрахування в Україні Проблеми: • складність процедури купівлі вітчизняними перестраховиками валюти, що необхідна для виплат перестрахувальникам-нерезидентам • у 2004 р. відбулися значні зміни в законодавчому регулюванні ринку перестрахування України — були введені жорсткі умови щодо перестрахування в іноземних компаніях, які не мають рейтингу провідних світових рейтингових агенцій • відтік капіталу за кордон, що є проблемою не лише державних органів, а й усього страхового ринку України Позитивні прояви: • збільшення розміщень страхових ризиків на внутрішньому страховому ринку; діяльність на території України відомих іноземних перестраховиків, наприклад, «Marsh» , «Heath Lam Group» , «Oakeshott» та ін.

Вітчизняний перестрахувальний ринок має потенціал стати конкурентоспроможним, для цього необхідно вирішити такі завдання: – нарощування статутного капіталу й інший власний капітал страхових і перестрахових компаній; – розширення партнерської бази серед страхових і брокерських компаній різної спеціалізації; – розширення географії роботи, проникнення на ринки країн Східної Європи; – інтеграція у світовий перестраховий ринок тощо

Вітчизняний перестрахувальний ринок має потенціал стати конкурентоспроможним, для цього необхідно вирішити такі завдання: – нарощування статутного капіталу й інший власний капітал страхових і перестрахових компаній; – розширення партнерської бази серед страхових і брокерських компаній різної спеціалізації; – розширення географії роботи, проникнення на ринки країн Східної Європи; – інтеграція у світовий перестраховий ринок тощо

Розділ 2. АНАЛІЗ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ Сучасний стан ринку перестрахування

Розділ 2. АНАЛІЗ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ Сучасний стан ринку перестрахування

Структура чистих страхових премій за видами страхування станом на 2012 рік Страхування медичних Авіаційне страхування Страхування від Інші види страхування виплат нещасних випадків на 1% 5% 2% транспорті 1% Страхування кредитів Страхування від Страхування 3% нещасних випадків відповідальності перед Страхування вантажів та 3% третіми особами 5% багажу 5% Медичне страхування 7% Автострахування (КАСКО) 32% Страхування життя 9% Страхування майна 11% Страхування фінансових ризиків 8% Страхування від вогняних ризиків 9%

Структура чистих страхових премій за видами страхування станом на 2012 рік Страхування медичних Авіаційне страхування Страхування від Інші види страхування виплат нещасних випадків на 1% 5% 2% транспорті 1% Страхування кредитів Страхування від Страхування 3% нещасних випадків відповідальності перед Страхування вантажів та 3% третіми особами 5% багажу 5% Медичне страхування 7% Автострахування (КАСКО) 32% Страхування життя 9% Страхування майна 11% Страхування фінансових ризиків 8% Страхування від вогняних ризиків 9%

Виплати (млн.") За договорами перестрахування ризиків у першому півріччі 2012 : Премії (млн. дол) Виплати (млн. дол) Перестраховики - резиденти 604, 2 200, 5 Перестраховики нерезиденти 731, 9 102, 6 Загальна сума 1336, 1 303, 1

За договорами перестрахування ризиків у першому півріччі 2012 : Премії (млн. дол) Виплати (млн. дол) Перестраховики - резиденти 604, 2 200, 5 Перестраховики нерезиденти 731, 9 102, 6 Загальна сума 1336, 1 303, 1

У структурі вихідного перестрахування станом на 30. 06. 2012 найбільше сплачено часток страхових премій за такими видами страхування: Вид млн. дол % страхування майна 278, 8 23 страхування наземного транспорту 222, 3 26 страхування від вогневих ризиків 171, 2 14 страхування фінансових ризиків 146, 2 12 У співвідношенні до валових страхових премій частка вихідного перестрахування 13, 9

У структурі вихідного перестрахування станом на 30. 06. 2012 найбільше сплачено часток страхових премій за такими видами страхування: Вид млн. дол % страхування майна 278, 8 23 страхування наземного транспорту 222, 3 26 страхування від вогневих ризиків 171, 2 14 страхування фінансових ризиків 146, 2 12 У співвідношенні до валових страхових премій частка вихідного перестрахування 13, 9

") Структура вихідного перестрахування за країнами походження перестраховиківнерезидентів, станом на 30. 06. 2012 року (%) Індія , 0. 9 Азейбаджан , 0. 4 Швейцарія , 0. 4 Бельгія , 0. 8 Узбекистан , 1. 2 Франція , 0. 5 Іспанія , 0. 5 Російська федерація , 16. 3 Польща , 0. 4 Латвія , 2. 7 Казахстан , 71. 7

Структура вихідного перестрахування за країнами походження перестраховиківнерезидентів, станом на 30. 06. 2012 року (%) Індія , 0. 9 Азейбаджан , 0. 4 Швейцарія , 0. 4 Бельгія , 0. 8 Узбекистан , 1. 2 Франція , 0. 5 Іспанія , 0. 5 Російська федерація , 16. 3 Польща , 0. 4 Латвія , 2. 7 Казахстан , 71. 7

Перспективи розвитку перестрахування в Україні І модель II модель Домінуванні професійних спеціалізованих перестраховиків Основними суб'єктами, що надають перестрахові послуги, є звичайні страхові компанії ІІІ модель (змішана) Передбачає існування на ринку двох груп операторів: спеціалізованих перестраховиків та звичайних страховиків

Перспективи розвитку перестрахування в Україні І модель II модель Домінуванні професійних спеціалізованих перестраховиків Основними суб'єктами, що надають перестрахові послуги, є звичайні страхові компанії ІІІ модель (змішана) Передбачає існування на ринку двох груп операторів: спеціалізованих перестраховиків та звичайних страховиків

І МОДЕЛЬ Переваги Недоліки Ø Здатність витримувати Ø Обмежений вибір великі ризики; перестраховика; Ø Висока надійність Ø Домінування типових перестрахувального договорів; покриття; Ø Відсутність гнучкості Ø Можливість прийнятті розміщення великих управлінських рішень ризиків у короткі страховиком; строки Ø Зменшення можливих прибутків

І МОДЕЛЬ Переваги Недоліки Ø Здатність витримувати Ø Обмежений вибір великі ризики; перестраховика; Ø Висока надійність Ø Домінування типових перестрахувального договорів; покриття; Ø Відсутність гнучкості Ø Можливість прийнятті розміщення великих управлінських рішень ризиків у короткі страховиком; строки Ø Зменшення можливих прибутків

ІІ МОДЕЛЬ Переваги Недоліки • Дотримання балансу в перестрахуванні премій; • Широкий вільний вибір перестрахови-ка; • Досить важко • Гнучкі умови розмістити великі перестрахування; ризики • Значні прибутки від перестрахувальної діяльності; • Диверсифікація ризиків

ІІ МОДЕЛЬ Переваги Недоліки • Дотримання балансу в перестрахуванні премій; • Широкий вільний вибір перестрахови-ка; • Досить важко • Гнучкі умови розмістити великі перестрахування; ризики • Значні прибутки від перестрахувальної діяльності; • Диверсифікація ризиків

ІІІ МОДЕЛЬ 1. Включає переваги та недоліки обох моделей, які виявляються слабкіше внаслідок взаємопогашення ефекту 2. Сьогоднішня ситуація на українському ринку перестрахування свідчить про тяжіння до третьої моделі. 3. У зв'язку з цим варто зазначити, що наявність у економіці України декількох професійних спеціалізованих перестрахувальних компаній є, безумовно, бажаною. Адже тільки спеціалізований потужний перестраховик здатний брати великі ризики, оцінювати реаль ну вартість взятих ризиків, адекватно до ситуації ефективно їх розміщувати тощо.

ІІІ МОДЕЛЬ 1. Включає переваги та недоліки обох моделей, які виявляються слабкіше внаслідок взаємопогашення ефекту 2. Сьогоднішня ситуація на українському ринку перестрахування свідчить про тяжіння до третьої моделі. 3. У зв'язку з цим варто зазначити, що наявність у економіці України декількох професійних спеціалізованих перестрахувальних компаній є, безумовно, бажаною. Адже тільки спеціалізований потужний перестраховик здатний брати великі ризики, оцінювати реаль ну вартість взятих ризиків, адекватно до ситуації ефективно їх розміщувати тощо.

РЕЗИДЕНТИ 3028, 0 21, 0 НЕРЕЗИДЕНТИ 353, 0 67,") ПРЕМІЇ ВИПЛАТИ (млн. грн) РЕЗИДЕНТИ 3028, 0 21, 0 НЕРЕЗИДЕНТИ 353, 0 67, 9 ЗАГАЛЬНА СУМА 3381, 0 88, 9

ПРЕМІЇ ВИПЛАТИ (млн. грн) РЕЗИДЕНТИ 3028, 0 21, 0 НЕРЕЗИДЕНТИ 353, 0 67, 9 ЗАГАЛЬНА СУМА 3381, 0 88, 9

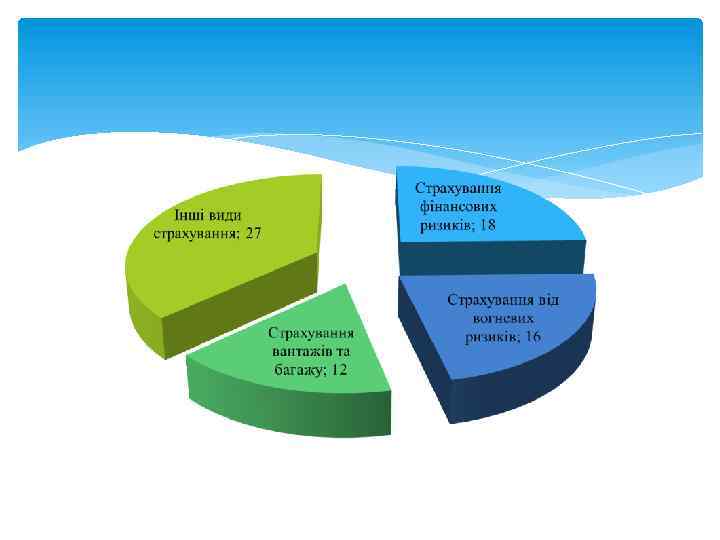

СТРУКТУРА ПЕРЕСТРАХУВАННЯ В УКРАЇНІ Види страхування 01. 04. 2011 р. 01. 04. 2010 р. Страхування майна 867, 8 млн. грн. (27%) 692, 3 млн. грн. (31%) Темп зростання 79, 8% Страхування фінансових ризиків 601, 8 млн. грн. (18%) 419, 5 млн. грн. (19%) 69, 7% Страхування від вогневих ризиків 537, 5 млн. грн. (16%) 403, 4 млн. грн. (18%) 75, 1% Страхування вантажів 399, 9 млн. грн. (12%) та багажу 228, 9 млн. грн. (10%) 57, 2% Інші види страхування 944, 1 млн. грн. (27%) 660, 8 млн. грн. (22%) Всього 3381, 1 млн. грн. (100%)2404, 9 млн. грн. (100%) 70, 1% 71, 1%

СТРУКТУРА ПЕРЕСТРАХУВАННЯ В УКРАЇНІ Види страхування 01. 04. 2011 р. 01. 04. 2010 р. Страхування майна 867, 8 млн. грн. (27%) 692, 3 млн. грн. (31%) Темп зростання 79, 8% Страхування фінансових ризиків 601, 8 млн. грн. (18%) 419, 5 млн. грн. (19%) 69, 7% Страхування від вогневих ризиків 537, 5 млн. грн. (16%) 403, 4 млн. грн. (18%) 75, 1% Страхування вантажів 399, 9 млн. грн. (12%) та багажу 228, 9 млн. грн. (10%) 57, 2% Інші види страхування 944, 1 млн. грн. (27%) 660, 8 млн. грн. (22%) Всього 3381, 1 млн. грн. (100%)2404, 9 млн. грн. (100%) 70, 1% 71, 1%

ВИСНОВКИ

ВИСНОВКИ

Висновки Перестрахування є окремою сферою страхової діяльності. Його вважають «вторинним» страхуванням, або страхуванням самих страховиків. Водночас визначення перестрахування практично не змінювалося впродовж двох століть. Перестрахування — це самостійна галузь страхування, котра захищає безпосереднього страховика від можливих фінансових втрат у тому випадку, коли він був би змушений здійснювати виплати за укладеними договорами страхування, не маючи перестрахувального покриття.

Висновки Перестрахування є окремою сферою страхової діяльності. Його вважають «вторинним» страхуванням, або страхуванням самих страховиків. Водночас визначення перестрахування практично не змінювалося впродовж двох століть. Перестрахування — це самостійна галузь страхування, котра захищає безпосереднього страховика від можливих фінансових втрат у тому випадку, коли він був би змушений здійснювати виплати за укладеними договорами страхування, не маючи перестрахувального покриття.

та «Пропріє") Перший договір перестрахування укладено в 1821 р. між фірмами «Руайаль» (Париж) та «Пропріє стер реюні» (Брюссель). Першим перестрахувальним товариством стала фірма «Кельніш Рюк» (1846 p. ). Незабаром виникли «Мюнхенер Рюк» (1862 р. ) та «Компані Сюїсс де реассюранс» (1863 p. ). Перестрахування (Reinsurance) – це операція, згідно з якою страховик, беручи на страхування ризики, частину відповідальності за ними (з урахуванням своїх фінансових можливостей) передає на узгоджених умовах іншим страховикам (перестраховикам) з метою створення збалансованого страхового портфеля забезпечення фінансової стійкості та рентабельності страхових операцій.

Перший договір перестрахування укладено в 1821 р. між фірмами «Руайаль» (Париж) та «Пропріє стер реюні» (Брюссель). Першим перестрахувальним товариством стала фірма «Кельніш Рюк» (1846 p. ). Незабаром виникли «Мюнхенер Рюк» (1862 р. ) та «Компані Сюїсс де реассюранс» (1863 p. ). Перестрахування (Reinsurance) – це операція, згідно з якою страховик, беручи на страхування ризики, частину відповідальності за ними (з урахуванням своїх фінансових можливостей) передає на узгоджених умовах іншим страховикам (перестраховикам) з метою створення збалансованого страхового портфеля забезпечення фінансової стійкості та рентабельності страхових операцій.

Головна функція перестрахування – вторинний перерозподіл ризику. Зміст її полягає в тому, що страховик може забезпечити страхувальнику тільки таку гарантію, яка відповідає його фінансовим можливостям. Самотужки домогтися значних результатів страховику досить важко. Якісніше і в повнішому обсязі виконувати свої зобов’язання страховик може завдяки перестрахуванню, тобто через розподіл ризику між ним та іншим страховиками. За цих умов перестраховик бере на себе відносно значну частку ризику чи гарантії. Частина ризику, яку цедент залишає за собою, називається власним утриманням. На практиці найчастіше кілька перестраховиків беруть участь у покритті збитків (вони вступають у співпрацю на підставі контрактного документа або договору). Як правило, на кожного перестрахувальника припадає різна частка покриття. Завдяки цьому страховик, котрий передає ризики в перестрахування, збільшує свої можливості щодо взяття ризиків у десятки разів.

Головна функція перестрахування – вторинний перерозподіл ризику. Зміст її полягає в тому, що страховик може забезпечити страхувальнику тільки таку гарантію, яка відповідає його фінансовим можливостям. Самотужки домогтися значних результатів страховику досить важко. Якісніше і в повнішому обсязі виконувати свої зобов’язання страховик може завдяки перестрахуванню, тобто через розподіл ризику між ним та іншим страховиками. За цих умов перестраховик бере на себе відносно значну частку ризику чи гарантії. Частина ризику, яку цедент залишає за собою, називається власним утриманням. На практиці найчастіше кілька перестраховиків беруть участь у покритті збитків (вони вступають у співпрацю на підставі контрактного документа або договору). Як правило, на кожного перестрахувальника припадає різна частка покриття. Завдяки цьому страховик, котрий передає ризики в перестрахування, збільшує свої можливості щодо взяття ризиків у десятки разів.

Допоміжні функції такі: 1. Перестрахування дає змогу брати на страхування дуже дорогі та унікальні ризики. 2. Сприяє запровадженню та поширенню нових видів страхування. 3. Перестрахування в перспективі створює умови для формування однорідного збалансованого портфеля, який необхідний страховику для надійного контролю своєї середньо- та довгострокової політики.

Допоміжні функції такі: 1. Перестрахування дає змогу брати на страхування дуже дорогі та унікальні ризики. 2. Сприяє запровадженню та поширенню нових видів страхування. 3. Перестрахування в перспективі створює умови для формування однорідного збалансованого портфеля, який необхідний страховику для надійного контролю своєї середньо- та довгострокової політики.

Передача ризиків від одного страховика до іншого здійснюється за допомогою різних методів. На практиці найбільшого поширення набули факультативний, облігаторний та факультативнооблігаторний методи передачі ризику В останні роки в Україні відбувається значний розвиток страхових послуг і зростання страхового ринку в цілому. Так, кількість страхових компаній у період 1998 – 2007 рр. зросла на 193 одиниць. Валові страхові премії збільшилися майже в 23 рази і в 2007 році становили 18 008, 2 млн грн. Можливі три основні моделі розвитку перестрахового ринку, кожній із яких властиві певні переваги та недоліки.

Передача ризиків від одного страховика до іншого здійснюється за допомогою різних методів. На практиці найбільшого поширення набули факультативний, облігаторний та факультативнооблігаторний методи передачі ризику В останні роки в Україні відбувається значний розвиток страхових послуг і зростання страхового ринку в цілому. Так, кількість страхових компаній у період 1998 – 2007 рр. зросла на 193 одиниць. Валові страхові премії збільшилися майже в 23 рази і в 2007 році становили 18 008, 2 млн грн. Можливі три основні моделі розвитку перестрахового ринку, кожній із яких властиві певні переваги та недоліки.

Для України питання перестрахування ризиків у провідних перестраховиків світу є особливо актуальним та необхідним з таких причин: — незначний розмір страхових резервів вітчизняного страхового ринку (за цими показниками страховий ринок України у 20 разів менший за страховий ринок Польщі); — дія деяких договорів страхування поширюється на території інших держав, тому вітчизняні страховики вважають за доцільне їх перестрахування в таких країнах, з додатковим зобов'язанням перестраховика виступити в ролі аварійного комісара або сюрвеєра у разі, якщо страхові випадки трапилися на території цієї держави; — згідно з вимогами норм міжнародного права, передбачена обов'язковість укладання договорів страхування суб'єктами підприємницької діяльності цивільної відповідальності власників автотранспортних засобів ( «Зелена картка» ), авіаційних, морських та інших ризиків; — невизнання українських полісів іноземними суб'єктами підприємницької діяльності та їх вимоги щодо перестрахування у визнаних перестра-ховиків.

Для України питання перестрахування ризиків у провідних перестраховиків світу є особливо актуальним та необхідним з таких причин: — незначний розмір страхових резервів вітчизняного страхового ринку (за цими показниками страховий ринок України у 20 разів менший за страховий ринок Польщі); — дія деяких договорів страхування поширюється на території інших держав, тому вітчизняні страховики вважають за доцільне їх перестрахування в таких країнах, з додатковим зобов'язанням перестраховика виступити в ролі аварійного комісара або сюрвеєра у разі, якщо страхові випадки трапилися на території цієї держави; — згідно з вимогами норм міжнародного права, передбачена обов'язковість укладання договорів страхування суб'єктами підприємницької діяльності цивільної відповідальності власників автотранспортних засобів ( «Зелена картка» ), авіаційних, морських та інших ризиків; — невизнання українських полісів іноземними суб'єктами підприємницької діяльності та їх вимоги щодо перестрахування у визнаних перестра-ховиків.

Отже, перестрахування ризиків в іноземних перестраховиків — це необхідна умова забезпечення фінансової стійкості й нормалізації діяльності вітчизняного страховика, яка сприяє розширенню його страхової діяльності. При передачі частини ризику в перестрахування між страховиком та перестраховиком підписується документ «ковернот» , в якому зазначають, крім усіх умов перестрахування, суму відповідальності (страхову суму) та суму перестрахувального платежу.

Отже, перестрахування ризиків в іноземних перестраховиків — це необхідна умова забезпечення фінансової стійкості й нормалізації діяльності вітчизняного страховика, яка сприяє розширенню його страхової діяльності. При передачі частини ризику в перестрахування між страховиком та перестраховиком підписується документ «ковернот» , в якому зазначають, крім усіх умов перестрахування, суму відповідальності (страхову суму) та суму перестрахувального платежу.