Розділ ІІ. Бухгалтерський фінансовий облік на підприємствах України.

Розділ ІІ. Бухгалтерський фінансовий облік на підприємствах України.

ТЕМА: “Облік основних засобів, особливості ведення”

План 1. Основні засоби підприємства, завдання бухгалтерського фінансового обліку основних засобів. 2. Класифікація основних засобів. 3. Види вартості основних засобів. 4. Методологія нарахування зносу (амортизації) основних засобів. 5. Особливості ведення обліку основних засобів.

МЕТА з ´ясувати сутність поняття “основні засоби” як об ´єкту основних засобів; розкрити класифікацію основних засобів; проаналізувати різні види вартості основних засобів; розкрити методологію нарахування зносу основних засобів; з´ясувати й обгрунтувати особливості ведення обліку основних засобів на підприємствах України.

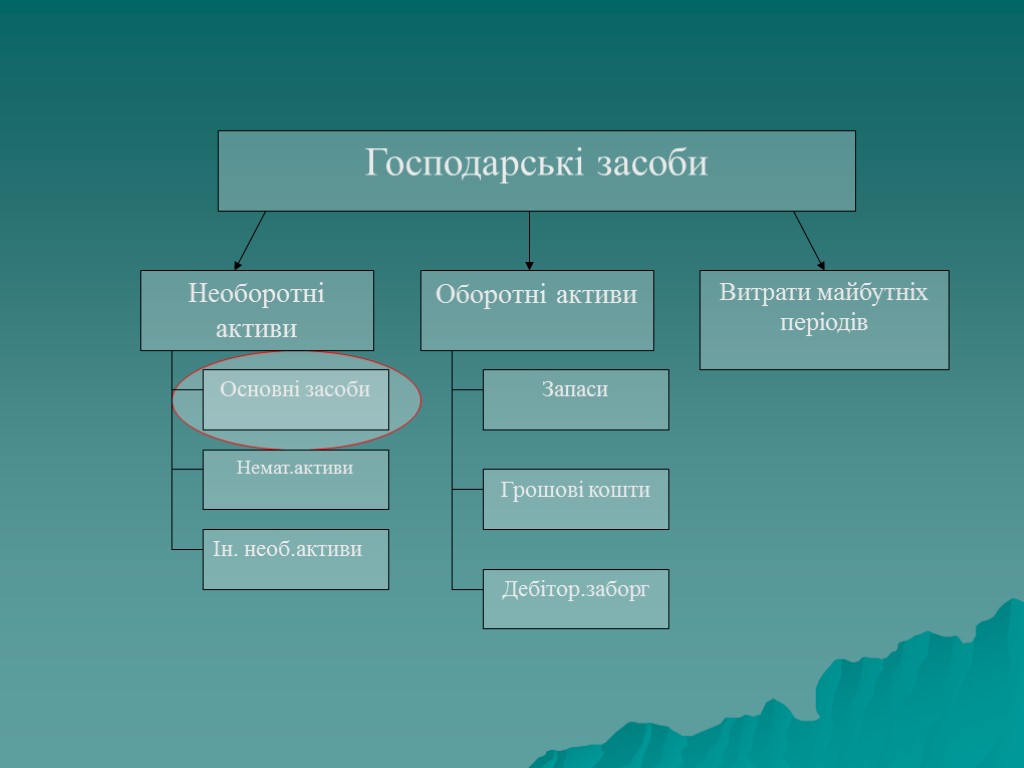

1. Основні засоби підприємства, завдання бухгалтерського фінансового обліку основних засобів.

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об'єкт основних засобів - це: закінчений пристрій з усіма пристосуваннями і приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

Завдання обліку основних засобів: БО призначений для документально правильного оформлення і своєчасного відображення в облікових регістрах наявності і руху основних засобів, забезпечення контролю за їх зберіганням і станом, визначення величини зносу і витрат на їх відновлення.

2. Класифікація основних засобів.

За функціональним призначенням: виробничі – ОЗ, що безпосередньо беруть участь у процесі виробництва або сприяють його здійсненню; невиробничі – ОЗ, що не беруть безпосередньої або побічної участі у процесі виробництва й призначені в основному для обслуговування комунальних і культурно-побутових потреб працівників (ОЗ житлово-комунального господарства, культури, відпочинку…).

За використанням: діючі – всі ОЗ, що використовуються у господарстві; недіючі – ті, що не використовуються у даний період часу у зв’язку з тимчасовою консервацією підприємств або окремих цехів); запасні – різне устаткування, що знаходиться в резерві й призначене для зміни об’єктів ОЗ, що вибули або ремонтуються).

За належністю: власні – належать підприємству (статутний капітал, додатковий капітал, прибутки, цільове фінансування і цільові надходження); орендовані – знаходяться у тимчасовому використанні .

101 – Земельні ділянки 102 – Капітальні")

За натурально-матеріальним складом: Основні засоби (рах. №10) 101 – Земельні ділянки 102 – Капітальні витрати на поліпшення земель 103 – Будинки, споруди та передавальні пристрої 104 – Машини та обладнання 105 – Транспортні засоби 106 – Інструменти, прилади, інвентар 107 – Робоча і продуктивна худобі 108 – Багаторічні насадження 109 – Інші основні засоби

3.Види вартості основних засобів

Види вартості ОЗ: первісна вартість; переоцінена вартість; залишкова вартість; справедлива вартість; вартість, яка амортизується; ліквідаційна вартість.

Первісна вартість – фактична собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Первісна вартість об'єкта основних засобів складається з таких витрат: - суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт; - реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в зв'язку з придбанням (отриманням) прав на об'єкт основних засобів; - суми ввізного мита; - суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству); - витрати зі страхування ризиків доставки основних засобів; - витрати на транспортування, установку, монтаж, налагодження основних засобів; - інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Особливості визначення первісної вартості

!!! Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості ОЗ, придбаних (створених) повністю або частково за рахунок позичкового капіталу.

!!! Первісна вартість безоплатно отриманих ОЗ дорівнює їх справедливій вартості на дату отримання.

")

!!! Первісною вартістю ОЗ, що внесені до Статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість.

!!! Первісна вартість об’єктів, переведених до ОЗ з оборотних активів, товарів, готової продукції дорівнює їх собівартості, яка визначається згідно з Положеннями (стандартами) 9 «Запаси» і 16 «Витрати».

!!! Первісна вартість об’єкта ОЗ, отриманого в обмін на подібний об’єкт, дорівнює залишковій вартості переданого об’єкта ОЗ. Подібні об'єкти - об'єкти, які мають однакове функціональне призначення та однакову справедливу вартість.

Переоцінена вартість – вартість необоротних активів після їх переоцінки. Підприємство може переоцінювати об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його справедливої вартості на дату балансу.

Залишкова вартість – різниця між первісною вартістю та сумою зносу ОЗ.

Вартість, яка амортизується – первісна вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

основних засобів.")

4.Методологія нарахування зносу (амортизації) основних засобів.

Фактори, що впливають на фізичний знос: ступінь навантаження виробничих засобів у процесі виробництва, що залежить від кількості змін і годин роботи за добу, тривалості праці впродовж року, інтенсивності праці; якість ОЗ; особливості технологічного процесу і ступінь захисту ОЗ від впливу зовнішніх умов(температура, вологість, атмосферні опади…); якість догляду за основними засобами; кваліфікація робітників і ставлення їх до ОЗ та ін.

Фактори, що зумовлюють моральний знос: зростання продуктивності праці; темпи технічного прогресу та ін.

, фактичний термін служби (роки), термін служби за встановленою нормою(амортизаційний")

Фізичний знос: де знос (%), фактичний термін служби (роки), термін служби за встановленою нормою(амортизаційний період) (роки).

Амортизація – це систематичний розподіл вартості необоротних активів, яка амортизується протягом строку їх корисного використання (експлуатації).

Об’єктом амортизації є ОЗ, які мають обмежений строк корисного використання (наприклад, земля не є об’єктом амортизації, так як її строк корисного використання не обмежений).

ПРИКЛАД: вартість придбаного об’єкта – 12000 грн.; строк корисної експлуатації – 4 роки; очікувана ліквідаційна вартість – 2000 грн.

Прямолінійний метод річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів;

bo.ppt

- Количество слайдов: 37