597f433fc6ae688a422a183202f5e7f4.ppt

- Количество слайдов: 63

Россия и мир: в поисках утраченного роста П. Толмачев, д. э. н. , профессор Дипломатической академии МИД России. Материалы выступления на конференции Финансового университета при Правительстве России «В поисках утраченного роста» 25 ноября 2015 г.

Россия и мир: в поисках утраченного роста П. Толмачев, д. э. н. , профессор Дипломатической академии МИД России. Материалы выступления на конференции Финансового университета при Правительстве России «В поисках утраченного роста» 25 ноября 2015 г.

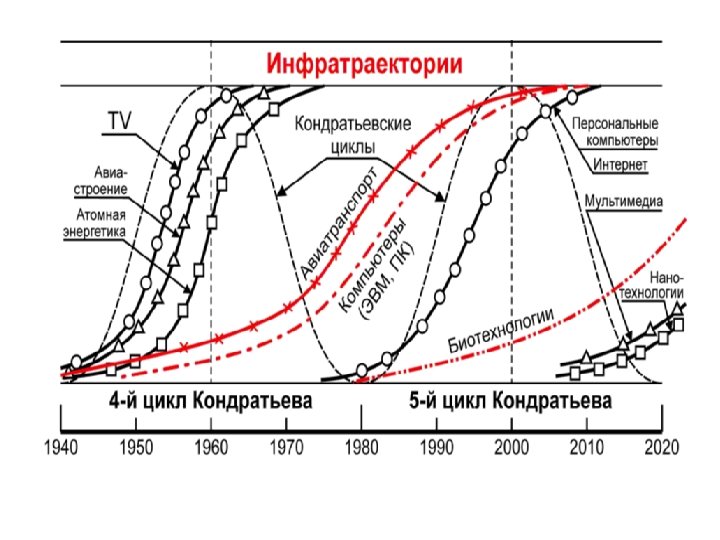

Смена технологических укладов

Смена технологических укладов

Глобальный кризис как сочетание циклических кризисов – война за технологическое лидерство и доминирование в мировой экономике

Глобальный кризис как сочетание циклических кризисов – война за технологическое лидерство и доминирование в мировой экономике

Динамика государственного долга США

Динамика государственного долга США

Доля ведущих стран в мировых военных расходах

Доля ведущих стран в мировых военных расходах

, заняла Россия с") Пятое место среди крупнейших экономик мира, согласно оценке Всемирного банка (ВБ), заняла Россия с учетом паритета покупательной способности по итогам 2012 года с показателем $3, 4 трлн. Первое место за США с $15, 6 трлн, далее в рейтинге ВБ следуют Китай ($12, 4 трлн), Индия (около $4, 8 трлн) и Япония ($4, 5 трлн). По подсчетам аналитиков ВБ, Россия обогнала крупнейшие европейские экономики — Германию, Францию и Великобританию, а также коллегу по БРИКС — Бразилию. В новом рейтинге Россия поднялась на одну ступень по сравнению с 2010 годом, когда она уступала Германии около $100 млрд, теперь же на $73 млрд отстает Германия. Среди партнеров по СНГ самая высокая позиция у Украины — 38 -е место с $338, 2 млрд. На десять строк ниже расположился Казахстан ($233, 3 млрд), на 58 -м месте Белоруссия ($147, 4 млрд). Напомним, в начале июля ВБ обновил рейтинг стран по уровню валового национального продукта на душу населения за год, завершившийся 1 июля, и поместил Россию на 72 -е место среди государств с высоким уровнем дохода ($12 616 и более на человека)// Коммерсантъ Деньги", № 28 (936), 22. 07. 2013].

Пятое место среди крупнейших экономик мира, согласно оценке Всемирного банка (ВБ), заняла Россия с учетом паритета покупательной способности по итогам 2012 года с показателем $3, 4 трлн. Первое место за США с $15, 6 трлн, далее в рейтинге ВБ следуют Китай ($12, 4 трлн), Индия (около $4, 8 трлн) и Япония ($4, 5 трлн). По подсчетам аналитиков ВБ, Россия обогнала крупнейшие европейские экономики — Германию, Францию и Великобританию, а также коллегу по БРИКС — Бразилию. В новом рейтинге Россия поднялась на одну ступень по сравнению с 2010 годом, когда она уступала Германии около $100 млрд, теперь же на $73 млрд отстает Германия. Среди партнеров по СНГ самая высокая позиция у Украины — 38 -е место с $338, 2 млрд. На десять строк ниже расположился Казахстан ($233, 3 млрд), на 58 -м месте Белоруссия ($147, 4 млрд). Напомним, в начале июля ВБ обновил рейтинг стран по уровню валового национального продукта на душу населения за год, завершившийся 1 июля, и поместил Россию на 72 -е место среди государств с высоким уровнем дохода ($12 616 и более на человека)// Коммерсантъ Деньги", № 28 (936), 22. 07. 2013].

Из пяти фондов акций, показавших лучшую в мире доходность за последние 10 лет, четыре зарабатывали в России. Самым прибыльным оказался шведский фонд East Capital Russia, обогнавший индекс РТС более чем вдвое По оценке Morningstar, ведущего мирового провайдера информации по инвестфондам, с 2000 г. по 15 декабря 2009 г. East Capital Russia принес инвесторам 1524% дохода (в долларовом эквиваленте). То есть вложив $10 000, можно было заработать $152 400. Индекс РТС, на который ориентируется фонд, вырос за то же время на 697%. Второе место занял шведский же HQ Rysslandsfond (962%), 3 -е — финский FIM Russia (906%), 4 -е — американский Baring Russia (839%). Единственным фондом в первой пятерке, специализирующимся не на России, оказался норвежский Odin Maritime управляющей компании Lars Mohagan (832%) — он работает в секторе морских перевозок. Девятое место в списке 20 фондов занимает Swedbank Robur Rysslandsfond (482, 93%), 13 -е место — Griffin Eastern European (420, 9%). // www. vedomosti. ru/newspaper/article/2009/12/23/222050

Из пяти фондов акций, показавших лучшую в мире доходность за последние 10 лет, четыре зарабатывали в России. Самым прибыльным оказался шведский фонд East Capital Russia, обогнавший индекс РТС более чем вдвое По оценке Morningstar, ведущего мирового провайдера информации по инвестфондам, с 2000 г. по 15 декабря 2009 г. East Capital Russia принес инвесторам 1524% дохода (в долларовом эквиваленте). То есть вложив $10 000, можно было заработать $152 400. Индекс РТС, на который ориентируется фонд, вырос за то же время на 697%. Второе место занял шведский же HQ Rysslandsfond (962%), 3 -е — финский FIM Russia (906%), 4 -е — американский Baring Russia (839%). Единственным фондом в первой пятерке, специализирующимся не на России, оказался норвежский Odin Maritime управляющей компании Lars Mohagan (832%) — он работает в секторе морских перевозок. Девятое место в списке 20 фондов занимает Swedbank Robur Rysslandsfond (482, 93%), 13 -е место — Griffin Eastern European (420, 9%). // www. vedomosti. ru/newspaper/article/2009/12/23/222050

Представьте, что у вас появилась возможность поправить свои финансовые дела с помощью машины времени. Эксперты в таком случае наверняка посоветовали бы вам отправиться в конец девяностых и приобрести на все свои сбережения акции Сбербанка. Согласно опубликованной во вторник на сайте журнала The Economist сравнительной таблице, сто долларов США, вложенные десять лет назад в акции Сбербанка, "стоили" бы сегодня. . . 3722 доллара! Более высокая доходность среди 200 крупнейших корпораций мира наблюдается только у признанного лидера глобального бизнессообщества - компании Apple, производящей под этим брендом культовые компьютеры и телефоны. Те, кто поверил в компанию Стива Джобса десять лет назад, могли бы увеличить свой капитал с каждой сотни до 3919 долларов!// http: //www. rg. ru /2012/02/17/sberbank. html

Представьте, что у вас появилась возможность поправить свои финансовые дела с помощью машины времени. Эксперты в таком случае наверняка посоветовали бы вам отправиться в конец девяностых и приобрести на все свои сбережения акции Сбербанка. Согласно опубликованной во вторник на сайте журнала The Economist сравнительной таблице, сто долларов США, вложенные десять лет назад в акции Сбербанка, "стоили" бы сегодня. . . 3722 доллара! Более высокая доходность среди 200 крупнейших корпораций мира наблюдается только у признанного лидера глобального бизнессообщества - компании Apple, производящей под этим брендом культовые компьютеры и телефоны. Те, кто поверил в компанию Стива Джобса десять лет назад, могли бы увеличить свой капитал с каждой сотни до 3919 долларов!// http: //www. rg. ru /2012/02/17/sberbank. html

Надо отметить, что далеко не все из 200 крупнейших мировых компаний так радовали своих акционеров. Пара лидеров сильно оторвалась от "группы преследования". Третьим идет нефтяной гигант Conoco. Phillips - менее 1400 долларов, потом Amazon - 1350 долларов, канадский производитель никеля Vale - 1220 долларов, китайская Petro. China - 1180 долларов. В первой десятке вообще доминируют производители сырья, которое, как известно, серьезно подорожало за последнее десятилетие. Банков всего два - Сбербанк и занимающий восьмое место с результатом 1150 долларов Banco do Brasil (более чем в 2 раза меньше, чем показатель Сбербанка). Более того, если бы вы вложили свои деньги в такие компании, как UBS, Mitsubishi или AIG, то частично или же почти полностью потеряли свои деньги. Например, вложенные в страхового гиганта AIG десять лет назад 100 долларов сегодня бы "превратились" в 2, 21 доллара. // http: //www. rg. ru /2012/02/17/sberbank. html

Надо отметить, что далеко не все из 200 крупнейших мировых компаний так радовали своих акционеров. Пара лидеров сильно оторвалась от "группы преследования". Третьим идет нефтяной гигант Conoco. Phillips - менее 1400 долларов, потом Amazon - 1350 долларов, канадский производитель никеля Vale - 1220 долларов, китайская Petro. China - 1180 долларов. В первой десятке вообще доминируют производители сырья, которое, как известно, серьезно подорожало за последнее десятилетие. Банков всего два - Сбербанк и занимающий восьмое место с результатом 1150 долларов Banco do Brasil (более чем в 2 раза меньше, чем показатель Сбербанка). Более того, если бы вы вложили свои деньги в такие компании, как UBS, Mitsubishi или AIG, то частично или же почти полностью потеряли свои деньги. Например, вложенные в страхового гиганта AIG десять лет назад 100 долларов сегодня бы "превратились" в 2, 21 доллара. // http: //www. rg. ru /2012/02/17/sberbank. html

Темпы роста взаимной торговли членов Таможенного союза в 2010 -2013 гг. были выше, чем аналогичные показатели ведущих интеграционных объединений. Если в Таможенном союзе этот показатель составил 11%, то в рамках ЕС -3, 6%, НАФТА 7, 5%, МЕРКОСУР-4, 6%, АСЕАН-7, 6%. «Учитывая кризисные явления в мировой экономике, в 2014 г. произошло снижение объема взаимной торговли между государствами-членами Таможенного союза, который составил 57, 4 млрд. долларов США, что ниже показателя 2013 г. на 11%» , - о. По его словам, исключением стала Республика Беларусь, которая даже в 2014 г. смогла увеличить свои поставки на общий рынок минеральных продуктов, продовольственных товаров и сельскохозяйственного сырья. За время работы Таможенного союза* все входящие в него страны достигли значительных экономических результатов. Так, в 2014 году по отношению к 2010 году ВВП в номинальном выражении возрос в России в 1, 5 раза, Казахстане в 1, 7 раза, а в Республике Беларусь в 4, 7 раза. Уровень безработицы в России снизился с 7, 3 % до 5, 2 %, в Казахстане с 5, 8 % до 5%, в Беларуси с 0, 7 % до 0, 5%. //Коллегия Счетной палаты Российской Федерации, 20 апреля 2015 г.

Темпы роста взаимной торговли членов Таможенного союза в 2010 -2013 гг. были выше, чем аналогичные показатели ведущих интеграционных объединений. Если в Таможенном союзе этот показатель составил 11%, то в рамках ЕС -3, 6%, НАФТА 7, 5%, МЕРКОСУР-4, 6%, АСЕАН-7, 6%. «Учитывая кризисные явления в мировой экономике, в 2014 г. произошло снижение объема взаимной торговли между государствами-членами Таможенного союза, который составил 57, 4 млрд. долларов США, что ниже показателя 2013 г. на 11%» , - о. По его словам, исключением стала Республика Беларусь, которая даже в 2014 г. смогла увеличить свои поставки на общий рынок минеральных продуктов, продовольственных товаров и сельскохозяйственного сырья. За время работы Таможенного союза* все входящие в него страны достигли значительных экономических результатов. Так, в 2014 году по отношению к 2010 году ВВП в номинальном выражении возрос в России в 1, 5 раза, Казахстане в 1, 7 раза, а в Республике Беларусь в 4, 7 раза. Уровень безработицы в России снизился с 7, 3 % до 5, 2 %, в Казахстане с 5, 8 % до 5%, в Беларуси с 0, 7 % до 0, 5%. //Коллегия Счетной палаты Российской Федерации, 20 апреля 2015 г.

В настоящее время развитие рынка труда в России происходит в условиях кризиса, в частности из-за санкций, введенных в отношении России. Также можно затронуть большой вес теневой экономики с ее теневым рынком труда. На долю теневой экономики в России, в 2012 году приходилось порядка 40% ВВП, но и в настоящий момент этот показатель остается актуальным.

В настоящее время развитие рынка труда в России происходит в условиях кризиса, в частности из-за санкций, введенных в отношении России. Также можно затронуть большой вес теневой экономики с ее теневым рынком труда. На долю теневой экономики в России, в 2012 году приходилось порядка 40% ВВП, но и в настоящий момент этот показатель остается актуальным.

В настоящее время развитие рынка труда в России происходит в условиях кризиса, в частности из-за санкций, введенных в отношении России. Также можно затронуть большой вес теневой экономики с ее теневым рынком труда. На долю теневой экономики в России, в 2012 году приходилось порядка 40% ВВП, но и в настоящий момент этот показатель остается актуальным. (см. табл. ниже ) Данные представлены Всемирным банком и международной консалтинговой группой A. T. Kearney

В настоящее время развитие рынка труда в России происходит в условиях кризиса, в частности из-за санкций, введенных в отношении России. Также можно затронуть большой вес теневой экономики с ее теневым рынком труда. На долю теневой экономики в России, в 2012 году приходилось порядка 40% ВВП, но и в настоящий момент этот показатель остается актуальным. (см. табл. ниже ) Данные представлены Всемирным банком и международной консалтинговой группой A. T. Kearney

Соотношение России и других стран по зарплате и производительности труда в промышленности (Россия 2010 г. – 1)[1] Почасовая зарплата Производство добавленной стоимости на одного занятого Северная Европа (Норвегия, Дания, Швеция, Финляндия) 18, 2 2, 6 «Большая семерка» 13, 5 2, 3 Средиземноморский регион (Португалия, Испания, Греция, Словения, Турция, Израиль) 5, 2 1, 5 Юго-Восточная Азия (Южная Корея, Малайзия, Сингапур) 4, 0 2, 0 Центральная и Восточная Европа (Венгрия, Польша, Чехия, Словакия, Румыния) 1, 5 1, 0 Латинская Америка (Чили, Колумбия, Мексика, Венесуэла) 1, 4 1, 0 Россия 1, 0 Новые «центры силы» Азии (Китай, Индия, Индонезия) 0, 3 0, 5 Страны [1] Нуреев Р. М. Россия: особенности институционального развития. М. , Издательство НОРМА, 2012.

Соотношение России и других стран по зарплате и производительности труда в промышленности (Россия 2010 г. – 1)[1] Почасовая зарплата Производство добавленной стоимости на одного занятого Северная Европа (Норвегия, Дания, Швеция, Финляндия) 18, 2 2, 6 «Большая семерка» 13, 5 2, 3 Средиземноморский регион (Португалия, Испания, Греция, Словения, Турция, Израиль) 5, 2 1, 5 Юго-Восточная Азия (Южная Корея, Малайзия, Сингапур) 4, 0 2, 0 Центральная и Восточная Европа (Венгрия, Польша, Чехия, Словакия, Румыния) 1, 5 1, 0 Латинская Америка (Чили, Колумбия, Мексика, Венесуэла) 1, 4 1, 0 Россия 1, 0 Новые «центры силы» Азии (Китай, Индия, Индонезия) 0, 3 0, 5 Страны [1] Нуреев Р. М. Россия: особенности институционального развития. М. , Издательство НОРМА, 2012.

Научные подходы к совершенствованию денежно-кредитной политики с позиции обеспечения национальной безопасности. Способность государства осуществлять самостоятельную финансово-экономическую политику определяется финансовоэкономической устойчивостью, и в первую очередь, сбалансированностью государственной денежно-кредитной политики. В настоящее время российская экономика сталкивается с серьезными внешними вызовами для национальной экономической безопасности. Один из них - это введение экономических санкций, в том числе в финансовой сфере, резко ограничивающих доступ российских экономических агентов на мировые рынки капитала. Угрозы экономической безопасности России обусловлены, также, причинами внутреннего характера, выражающимися в отсутствии глубокой научной проработки и обоснованности мер, принимаемых в сфере денежно-кредитной политики.

Научные подходы к совершенствованию денежно-кредитной политики с позиции обеспечения национальной безопасности. Способность государства осуществлять самостоятельную финансово-экономическую политику определяется финансовоэкономической устойчивостью, и в первую очередь, сбалансированностью государственной денежно-кредитной политики. В настоящее время российская экономика сталкивается с серьезными внешними вызовами для национальной экономической безопасности. Один из них - это введение экономических санкций, в том числе в финансовой сфере, резко ограничивающих доступ российских экономических агентов на мировые рынки капитала. Угрозы экономической безопасности России обусловлены, также, причинами внутреннего характера, выражающимися в отсутствии глубокой научной проработки и обоснованности мер, принимаемых в сфере денежно-кредитной политики.

Представители научной общественности высказались за снижение уровня долларизации российской экономики, за необходимость обеспечить прозрачность ценообразования, а также оперативно разработать условия увеличения ликвидности и капитализации банковской системы. Предложено принять меры, направленные на совершенствование денежно-кредитной политики, основанной на изменении регулируемой процентной ставки в зависимости от динамики инфляции, производства и уровня стабильности финансового сектора, а также на неинфляционное повышение уровня монетизации российской экономики.

Представители научной общественности высказались за снижение уровня долларизации российской экономики, за необходимость обеспечить прозрачность ценообразования, а также оперативно разработать условия увеличения ликвидности и капитализации банковской системы. Предложено принять меры, направленные на совершенствование денежно-кредитной политики, основанной на изменении регулируемой процентной ставки в зависимости от динамики инфляции, производства и уровня стабильности финансового сектора, а также на неинфляционное повышение уровня монетизации российской экономики.

ДИНАМИКА ВНЕШНЕГО ДОЛГА РОССИИ КАК СЛЕДСТВИЕ ОТКАЗА БАНКА РОССИИ ОТ РЕФИНАНСИРОВАНИЯ ЭКОНОМИКИ СТРАНЫ

ДИНАМИКА ВНЕШНЕГО ДОЛГА РОССИИ КАК СЛЕДСТВИЕ ОТКАЗА БАНКА РОССИИ ОТ РЕФИНАНСИРОВАНИЯ ЭКОНОМИКИ СТРАНЫ

ВВП ОТ ТЕМПА РОСТА (СНИЖЕНИЯ) ДЕНЕЖНОЙ МАССЫ") ЗАВИСИМОСТЬ ТЕМПА РОСТА (СНИЖЕНИЯ) ВВП ОТ ТЕМПА РОСТА (СНИЖЕНИЯ) ДЕНЕЖНОЙ МАССЫ

ЗАВИСИМОСТЬ ТЕМПА РОСТА (СНИЖЕНИЯ) ВВП ОТ ТЕМПА РОСТА (СНИЖЕНИЯ) ДЕНЕЖНОЙ МАССЫ

,") ЦБ: из 859 банков в России 191 убыточен Количество российских кредитных организаций (КО), получивших в январесентябре доналоговый убыток, составило 191 КО. Всего в Россиии работают 859 КО. Таким образом, 22% КО в стране ябляются убыточными//Банк России

ЦБ: из 859 банков в России 191 убыточен Количество российских кредитных организаций (КО), получивших в январесентябре доналоговый убыток, составило 191 КО. Всего в Россиии работают 859 КО. Таким образом, 22% КО в стране ябляются убыточными//Банк России

"Российская Бизнес-газета" № 991 (12)

"Российская Бизнес-газета" № 991 (12)

БЕЗ РОСТА ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ И КРЕДИТОВАНИЯ СО СТОРОНЫ БАНКА РОССИИ ИНВЕСТИЦИИ ПАДАЮТ 60% 50% 40% 30% 20% 10% 0% -10% 2004 2005 2006 2007 2008 2009 2010 2011 2012 -20% Совокупные банковские кредиты, темпы роста% Денежная масса, темпы роста в % Инвестиции в основной капитал, темпы роста (%) Источники: ЦБР, Росстат 2013 2014 П

БЕЗ РОСТА ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ И КРЕДИТОВАНИЯ СО СТОРОНЫ БАНКА РОССИИ ИНВЕСТИЦИИ ПАДАЮТ 60% 50% 40% 30% 20% 10% 0% -10% 2004 2005 2006 2007 2008 2009 2010 2011 2012 -20% Совокупные банковские кредиты, темпы роста% Денежная масса, темпы роста в % Инвестиции в основной капитал, темпы роста (%) Источники: ЦБР, Росстат 2013 2014 П

В целом, вклады населения номинально выросли на 9, 4 процента до 18, 6 триллиона рублей. Но с поправкой на валютную переоценку снизились на 2, 5 процента. Напомним, в конце 2014 года страховое возмещение по вкладам в России увеличилось с 700 тысяч до 1, 4 миллиона рублей. Эксперты ожидают, что это решение будет способствовать дополнительному притоку средств населения в банки. Доля валютных вкладов в общем объеме депозитов населения в российских банках в 2014 году выросла с 17, 4 до 26, 1 процентов. Об этом говорится в материалах Центробанка. //вести, 13. 02. 2015

В целом, вклады населения номинально выросли на 9, 4 процента до 18, 6 триллиона рублей. Но с поправкой на валютную переоценку снизились на 2, 5 процента. Напомним, в конце 2014 года страховое возмещение по вкладам в России увеличилось с 700 тысяч до 1, 4 миллиона рублей. Эксперты ожидают, что это решение будет способствовать дополнительному притоку средств населения в банки. Доля валютных вкладов в общем объеме депозитов населения в российских банках в 2014 году выросла с 17, 4 до 26, 1 процентов. Об этом говорится в материалах Центробанка. //вести, 13. 02. 2015

Показатели доходности операций в производственной сфере в сравнении со ставкой % Источник: Росстат

Показатели доходности операций в производственной сфере в сравнении со ставкой % Источник: Росстат

Российская экономика к 2017 г. достигнет $3, 9 трлн Даже в сложных экономических условиях российская экономика сможет продолжить рост, хотя он и не будет очень высоким. Тем не менее, согласно прогнозам, к 2017 г. ВВП страны может достигнуть $3, 9 трлн. Это неплохой результат, учитывая общее замедление мировой экономики, проблемы в странах Европы и отчаянные попытки крупнейших центральных банков поддержать рост.

Российская экономика к 2017 г. достигнет $3, 9 трлн Даже в сложных экономических условиях российская экономика сможет продолжить рост, хотя он и не будет очень высоким. Тем не менее, согласно прогнозам, к 2017 г. ВВП страны может достигнуть $3, 9 трлн. Это неплохой результат, учитывая общее замедление мировой экономики, проблемы в странах Европы и отчаянные попытки крупнейших центральных банков поддержать рост.

Формирование и реализация системы обеспечения инвестиционной безопасности включают в себя: • идентификацию факторов инвестиционной безопасности; • выделение параметров инвестиционной безопасности; • формирование системы индикаторов инвестиционной безопасности; • формирование системы ограничений, определяющих условия деятельности инвесторов; • разработку системы мониторинга инвестиционной безопасности по типам инвесторов; • анализ уровня инвестиционной безопасности по стратегическим приоритетам развития РФ; • идентификацию уровня инвестиционной безопасности; • разработку программно-целевых мероприятий, направленных на ликвидацию, нейтрализацию и ослабление угроз инвестиционной безопасности. //нарыжкин

Формирование и реализация системы обеспечения инвестиционной безопасности включают в себя: • идентификацию факторов инвестиционной безопасности; • выделение параметров инвестиционной безопасности; • формирование системы индикаторов инвестиционной безопасности; • формирование системы ограничений, определяющих условия деятельности инвесторов; • разработку системы мониторинга инвестиционной безопасности по типам инвесторов; • анализ уровня инвестиционной безопасности по стратегическим приоритетам развития РФ; • идентификацию уровня инвестиционной безопасности; • разработку программно-целевых мероприятий, направленных на ликвидацию, нейтрализацию и ослабление угроз инвестиционной безопасности. //нарыжкин

При формировании системы инвестиционной безопасности должны быть учтены следующие требования: • при создании системы возможно существование дестабилизирующих элементов или подсистем, поэтому должны быть предусмотрены меры по обеспечению устойчивости системы в целом; • необходимо выделение уровней безопасности по принципу их относительной самостоятельности, так каждый уровень представляет собой локальную подсистему, соединенную с другими структурными элементами; • система должна быть управляема, наблюдаема и идентифицируема; • необходим контроль всех элементов системы. Высокое качество динамических процессов в них обеспечит эффективность работы всей системы, при ее правильной организации. //нарыжкин

При формировании системы инвестиционной безопасности должны быть учтены следующие требования: • при создании системы возможно существование дестабилизирующих элементов или подсистем, поэтому должны быть предусмотрены меры по обеспечению устойчивости системы в целом; • необходимо выделение уровней безопасности по принципу их относительной самостоятельности, так каждый уровень представляет собой локальную подсистему, соединенную с другими структурными элементами; • система должна быть управляема, наблюдаема и идентифицируема; • необходим контроль всех элементов системы. Высокое качество динамических процессов в них обеспечит эффективность работы всей системы, при ее правильной организации. //нарыжкин

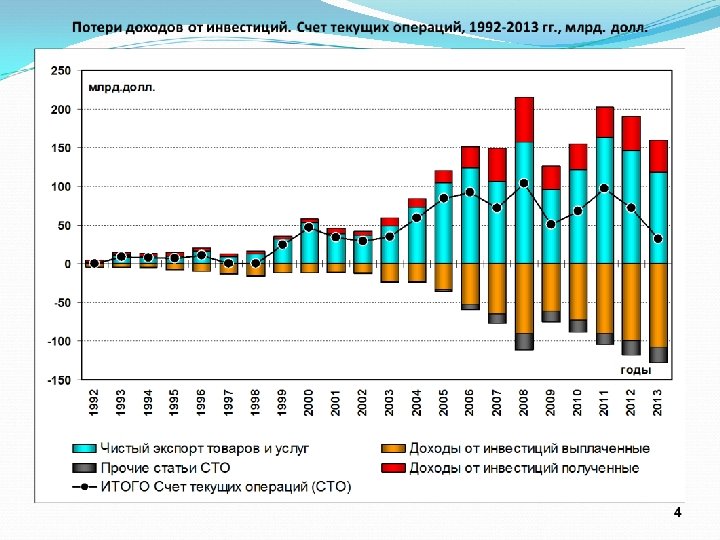

Сальдо движения частного капитала") Табл. 1. Сальдо международного движения капитала России (млрд. долл. ) Сальдо движения частного капитала Изменения международных резервов РФ Сальдо движения частного капитала и международных резервов 2005 -0, 3 -61, 5 -61, 8 2006 +43, 7 -107, 5 -63, 8 2007 +87, 8 -148, 9 -61, 1 2008 -133, 6 +38, 9 -94, 7 2009 -57, 5 -3, 4 -60, 9 2010 -30, 8 -36, 8 -67, 6 2011 -81, 4 -12, 6 -94, 0 2012 -53, 9 -30, 0 -83, 9 2013 -61, 0 +22, 1 -38, 9 2014* -151, 5 +107, 5 -44, 0 Итого за период 20052014 гг. -438, 5 -232, 2 -670, 7

Табл. 1. Сальдо международного движения капитала России (млрд. долл. ) Сальдо движения частного капитала Изменения международных резервов РФ Сальдо движения частного капитала и международных резервов 2005 -0, 3 -61, 5 -61, 8 2006 +43, 7 -107, 5 -63, 8 2007 +87, 8 -148, 9 -61, 1 2008 -133, 6 +38, 9 -94, 7 2009 -57, 5 -3, 4 -60, 9 2010 -30, 8 -36, 8 -67, 6 2011 -81, 4 -12, 6 -94, 0 2012 -53, 9 -30, 0 -83, 9 2013 -61, 0 +22, 1 -38, 9 2014* -151, 5 +107, 5 -44, 0 Итого за период 20052014 гг. -438, 5 -232, 2 -670, 7

. Доходы к получению Доходы") Табл. 2. Международный баланс инвестиционных доходов РФ (млрд. долл. ). Доходы к получению Доходы к выплате Сальдо 2005 15, 7 -33, 1 -17, 4 2006 27, 9 -52, 5 -24, 6 2007 43, 0 -54, 5 -21, 5 2008 58, 0 -90, 2 -32, 1 2009 29, 9 -60, 9 -31, 0 2010 34, 3 -73, 0 -38, 7 2011 38, 6 -89, 7 -51, 0 2012 42, 8 -99, 6 -56, 8 2013 37, 9 -105, 1 -67, 2 2014* 43, 5 -100, 3 -56, 9 Итого за период 2005 -2014 гг. * Оценка. -397, 2

Табл. 2. Международный баланс инвестиционных доходов РФ (млрд. долл. ). Доходы к получению Доходы к выплате Сальдо 2005 15, 7 -33, 1 -17, 4 2006 27, 9 -52, 5 -24, 6 2007 43, 0 -54, 5 -21, 5 2008 58, 0 -90, 2 -32, 1 2009 29, 9 -60, 9 -31, 0 2010 34, 3 -73, 0 -38, 7 2011 38, 6 -89, 7 -51, 0 2012 42, 8 -99, 6 -56, 8 2013 37, 9 -105, 1 -67, 2 2014* 43, 5 -100, 3 -56, 9 Итого за период 2005 -2014 гг. * Оценка. -397, 2

.") Табл. 3. Баланс общих результатов инвестиционного обмена РФ с остальным миром (млрд. долл. ). Сальдо движения частного капитала и международных резервов Сальдо баланса инвестиционных доходов Общий результат инвестиционного обмена 2005 -61, 8 -17, 4 -79, 2 2006 -63, 8 -24, 6 -88, 4 2007 -61, 1 -21, 5 -82, 6 2008 -94, 7 -32, 1 -122, 8 2009 -60, 9 -31, 0 -91, 9 2010 -67, 6 -38, 7 -106, 3 2011 -94, 0 -51, 0 -145, 0 2012 -83, 9 -56, 8 -140, 7 2013 -38, 9 -67, 2 -106, 1 2014* -44, 0 -56, 9 -100, 9 Итого за период 20052014 гг. -670, 7 -397, 2 -1. 067, 9

Табл. 3. Баланс общих результатов инвестиционного обмена РФ с остальным миром (млрд. долл. ). Сальдо движения частного капитала и международных резервов Сальдо баланса инвестиционных доходов Общий результат инвестиционного обмена 2005 -61, 8 -17, 4 -79, 2 2006 -63, 8 -24, 6 -88, 4 2007 -61, 1 -21, 5 -82, 6 2008 -94, 7 -32, 1 -122, 8 2009 -60, 9 -31, 0 -91, 9 2010 -67, 6 -38, 7 -106, 3 2011 -94, 0 -51, 0 -145, 0 2012 -83, 9 -56, 8 -140, 7 2013 -38, 9 -67, 2 -106, 1 2014* -44, 0 -56, 9 -100, 9 Итого за период 20052014 гг. -670, 7 -397, 2 -1. 067, 9

НЕЭКВИВАЛЕНТНЫЙ ВНЕШНЕЭКОНОМИЧЕСКИЙ ОБМЕН. ОЦЕНКА ТРАНСФЕРТА РОССИИ В ПОЛЬЗУ МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ Чистые потери российской финансовой системы по каналу капитальных операций = 60 млрд. долл. в год Полученные доходы (в основном государством) в размере 40– 50 млрд. долл. в год Мировая финансовая система Валютные резервы России, включая Резервный фонд и Фонд национального благосостояния (по состоянию на 01. 06. 2013 г. – 171, 2 млрд. долл. ) Ежегодный чистый трансферт в размере 10 млрд. долл. Лаг между доходностью государственных резервов России (0, 5% годовых) и ставки выплаты процентов по государственному внешнему долгу (5– 8% годовых) 100– 120 млрд. долл. в год Задолженности российский госбанков, государственных корпораций и частных компаний (частный капитал): – прямые инвестиции; – портфельные инвестиции; – кредиты, ссуды, займы; − прочие инвестиции (включающие наличную валюту, сомнительные операции, прочие активы). Дополнительные потери по каналам торговых операций = 20– 30 млрд. долл. в год Итого оценка потерь = 140– 170 млрд. долл. в год

НЕЭКВИВАЛЕНТНЫЙ ВНЕШНЕЭКОНОМИЧЕСКИЙ ОБМЕН. ОЦЕНКА ТРАНСФЕРТА РОССИИ В ПОЛЬЗУ МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ Чистые потери российской финансовой системы по каналу капитальных операций = 60 млрд. долл. в год Полученные доходы (в основном государством) в размере 40– 50 млрд. долл. в год Мировая финансовая система Валютные резервы России, включая Резервный фонд и Фонд национального благосостояния (по состоянию на 01. 06. 2013 г. – 171, 2 млрд. долл. ) Ежегодный чистый трансферт в размере 10 млрд. долл. Лаг между доходностью государственных резервов России (0, 5% годовых) и ставки выплаты процентов по государственному внешнему долгу (5– 8% годовых) 100– 120 млрд. долл. в год Задолженности российский госбанков, государственных корпораций и частных компаний (частный капитал): – прямые инвестиции; – портфельные инвестиции; – кредиты, ссуды, займы; − прочие инвестиции (включающие наличную валюту, сомнительные операции, прочие активы). Дополнительные потери по каналам торговых операций = 20– 30 млрд. долл. в год Итого оценка потерь = 140– 170 млрд. долл. в год

ЦБ: отток капитала из РФ в 2014 г составил $151, 5 млрд Отток капитала из РФ в 2014 году, согласно предварительным данным платежного баланса, вырос в 2, 5 раза - до 151, 5 миллиарда долларов с 61 миллиарда долларов в 2013 году. Чистый отток капитала из РФ в 2014 году, согласно предварительным данным платежного баланса, вырос в 2, 5 раза — до 151, 5 миллиарда долларов с 61 миллиарда долларов в 2013 году, свидетельствуют материалы Банка России. В четвертом квартале 2014 года чистый вывоз капитала из РФ частным сектором увеличился в 4, 3 раза в годовом выражении — до 72, 9 миллиарда долларов с 16, 9 миллиарда долларов. Ранее ЦБ прогнозировал отток капитала из РФ в 2014 году на уровне 134 миллиарда долларов. Согласно базовому сценарию макроэкономического развития, регулятор предполагает, что чистый отток в 2015 году составит 118 миллиардов долларов, в 2016 году — 75 миллиардов долларов, а в 2017 году — 53 миллиарда долларов // РИА Новости. 16. 01. 2015

ЦБ: отток капитала из РФ в 2014 г составил $151, 5 млрд Отток капитала из РФ в 2014 году, согласно предварительным данным платежного баланса, вырос в 2, 5 раза - до 151, 5 миллиарда долларов с 61 миллиарда долларов в 2013 году. Чистый отток капитала из РФ в 2014 году, согласно предварительным данным платежного баланса, вырос в 2, 5 раза — до 151, 5 миллиарда долларов с 61 миллиарда долларов в 2013 году, свидетельствуют материалы Банка России. В четвертом квартале 2014 года чистый вывоз капитала из РФ частным сектором увеличился в 4, 3 раза в годовом выражении — до 72, 9 миллиарда долларов с 16, 9 миллиарда долларов. Ранее ЦБ прогнозировал отток капитала из РФ в 2014 году на уровне 134 миллиарда долларов. Согласно базовому сценарию макроэкономического развития, регулятор предполагает, что чистый отток в 2015 году составит 118 миллиардов долларов, в 2016 году — 75 миллиардов долларов, а в 2017 году — 53 миллиарда долларов // РИА Новости. 16. 01. 2015

Однако если рассчитывать производительность труда исходя не из численности, а из заработной платы работников, то, по мнению академика Д. С. Львова, на один доллар зарплаты отечественный среднестатистический работник производит продукции в три раза больше, чем его коллега в США. Доля зарплаты в объеме ВВП страны позволяет выяснить, что в России человек, создавший товаров на рубль, получает за эту работу всего 33 коп. , в Японии - почти 75, в Европе - 70, в США - 72[1]. Таким образом, за одинаковую работу россиянам платят в 2 -3 раза меньше, чем наемным работникам в развитых странах.

Однако если рассчитывать производительность труда исходя не из численности, а из заработной платы работников, то, по мнению академика Д. С. Львова, на один доллар зарплаты отечественный среднестатистический работник производит продукции в три раза больше, чем его коллега в США. Доля зарплаты в объеме ВВП страны позволяет выяснить, что в России человек, создавший товаров на рубль, получает за эту работу всего 33 коп. , в Японии - почти 75, в Европе - 70, в США - 72[1]. Таким образом, за одинаковую работу россиянам платят в 2 -3 раза меньше, чем наемным работникам в развитых странах.

в") Доля дохода от экспорта природных ресурсов (нефть, газ, уголь, минералы и древесина) в ВВП более чем в два раза уменьшилась (с 44, 5%до 18, 7%) в промежутке между 2000 и 2012 годами. Реальная доля доходов от нефти и газа составляет 16%.

Доля дохода от экспорта природных ресурсов (нефть, газ, уголь, минералы и древесина) в ВВП более чем в два раза уменьшилась (с 44, 5%до 18, 7%) в промежутке между 2000 и 2012 годами. Реальная доля доходов от нефти и газа составляет 16%.

Россия давно инвестирует в технологии и регионы, а не в экспорт ресурсов Сами по себе инвестиции важны в том случае, если они позволяют экономике развиваться органично и стабильно. Большое значение имеют крупные инфраструктурные и масштабные проекты, в том числе в рамках регионов. При этом, в понимании многих чиновников и "экспертов" на Западе, Россия остается исключительно страной, поставляющей природные ресурсы. Как известно, сейчас большое внимание уделяется Дальнему Востоку. В рамках РФПИ на эти цели было направлено более 40 млрд руб. , тогда как на высокотехнологичное производство и инфраструктуру выделено более 165 млрд руб. И 25 млрд руб. было направлено на проекты, имеющие экспортный потенциал, не всегда связанный с поставками нефти, газа и т. п. Это неудивительно, поскольку внутренний рынок стремительно расширяется, занимая сейчас уже 7 -е место по размеру в мире, поэтому его развитие является одним из приоритетных направлений.

Россия давно инвестирует в технологии и регионы, а не в экспорт ресурсов Сами по себе инвестиции важны в том случае, если они позволяют экономике развиваться органично и стабильно. Большое значение имеют крупные инфраструктурные и масштабные проекты, в том числе в рамках регионов. При этом, в понимании многих чиновников и "экспертов" на Западе, Россия остается исключительно страной, поставляющей природные ресурсы. Как известно, сейчас большое внимание уделяется Дальнему Востоку. В рамках РФПИ на эти цели было направлено более 40 млрд руб. , тогда как на высокотехнологичное производство и инфраструктуру выделено более 165 млрд руб. И 25 млрд руб. было направлено на проекты, имеющие экспортный потенциал, не всегда связанный с поставками нефти, газа и т. п. Это неудивительно, поскольку внутренний рынок стремительно расширяется, занимая сейчас уже 7 -е место по размеру в мире, поэтому его развитие является одним из приоритетных направлений.

2. Промышленное производство в России выросло более чем на 50%, и это при том, что в то же самое время оно было полностью модернизировано.

2. Промышленное производство в России выросло более чем на 50%, и это при том, что в то же самое время оно было полностью модернизировано.

Активы российской банковской системы выросли более чем в 20 раз, достигнув почти $1, 4 трлн, а капитализация российского фондового рынка увеличилась в 10 раз, составив к 2014 г. более $400 млрд.

Активы российской банковской системы выросли более чем в 20 раз, достигнув почти $1, 4 трлн, а капитализация российского фондового рынка увеличилась в 10 раз, составив к 2014 г. более $400 млрд.

3. Производство продуктов питания выросло на 100%

3. Производство продуктов питания выросло на 100%

4. Производство автомобилей возросло более чем в два раза, одновременно был полностью обновлен весь модельный ряд.

4. Производство автомобилей возросло более чем в два раза, одновременно был полностью обновлен весь модельный ряд.

5. Российский экспорт вырос в 5 раз

5. Российский экспорт вырос в 5 раз

6. Прирост экспорта без учета нефти и газа составил 250%.

6. Прирост экспорта без учета нефти и газа составил 250%.

7. По сравнению с промышленно развитыми странами показатель роста российского экспорта увеличился более чем в два раза за данный промежуток времени.

7. По сравнению с промышленно развитыми странами показатель роста российского экспорта увеличился более чем в два раза за данный промежуток времени.

8. Доля прибыли от нефти и газа в государственном доходе составляет отнюдь не 50%, как многие утверждают, а лишь всего на всего 27, 4 %. Наибольшая доля приходится на налоги на оплату труда

8. Доля прибыли от нефти и газа в государственном доходе составляет отнюдь не 50%, как многие утверждают, а лишь всего на всего 27, 4 %. Наибольшая доля приходится на налоги на оплату труда

9. Общая величина налогообложения в России, являющаяся одной из самых низких среди развитых стран, составляет 29, 5%, а если вычесть налоги на нефтегазовый доход, то и вовсе половину от их показателей

9. Общая величина налогообложения в России, являющаяся одной из самых низких среди развитых стран, составляет 29, 5%, а если вычесть налоги на нефтегазовый доход, то и вовсе половину от их показателей

по итогам 2013") Средняя налоговая нагрузка в странах Организации экономического сотрудничества и развития (ОЭСР) по итогам 2013 года составила 34, 1% от ВВП, говорится в докладе этой организации. За год показатель вырос на 0, 4%. В 2012 году соотношение уплаченных налогов к размеру ВВП составляло 33, 7%, а в 2011 году - 33, 3%[Согласно докладу, самая большая доля налогов в ВВП в 2013 году была в Дании (48, 6%), Франции (45%) и Бельгии (44, 6%). Самая маленькая - в Мексике (19, 7%), Чили (20, 2%) и Корее (24, 3%). (см. диаграмму).

Средняя налоговая нагрузка в странах Организации экономического сотрудничества и развития (ОЭСР) по итогам 2013 года составила 34, 1% от ВВП, говорится в докладе этой организации. За год показатель вырос на 0, 4%. В 2012 году соотношение уплаченных налогов к размеру ВВП составляло 33, 7%, а в 2011 году - 33, 3%[Согласно докладу, самая большая доля налогов в ВВП в 2013 году была в Дании (48, 6%), Франции (45%) и Бельгии (44, 6%). Самая маленькая - в Мексике (19, 7%), Чили (20, 2%) и Корее (24, 3%). (см. диаграмму).

• Традиционно высокая налоговая нагрузка в стране обеспечивает ее жителям высокий уровень жизни. Высокая доля налогов в ВВП дает стране возможность предоставлять социальные услуги высокого уровня и модернизировать инфраструктуру. • Среди стран, входящих в организацию, наблюдается общая тенденция на увеличение налоговой нагрузки. Самый значительный прирост по итогам 2013 года зарегистрирован в Португалии, Турции, Словакии, Дании и Финляндии, наибольшее сокращение - в Норвегии, Чили и Новой Зеландии. Всего из 30 стран, по которым есть данные об изменении нагрузки, в 20 - налоги увеличились, а в 9 сократились. Это связано с тем, что многие государства использовали снижение ставок для стимулирования бизнеса в период экономического спада 2008 года.

• Традиционно высокая налоговая нагрузка в стране обеспечивает ее жителям высокий уровень жизни. Высокая доля налогов в ВВП дает стране возможность предоставлять социальные услуги высокого уровня и модернизировать инфраструктуру. • Среди стран, входящих в организацию, наблюдается общая тенденция на увеличение налоговой нагрузки. Самый значительный прирост по итогам 2013 года зарегистрирован в Португалии, Турции, Словакии, Дании и Финляндии, наибольшее сокращение - в Норвегии, Чили и Новой Зеландии. Всего из 30 стран, по которым есть данные об изменении нагрузки, в 20 - налоги увеличились, а в 9 сократились. Это связано с тем, что многие государства использовали снижение ставок для стимулирования бизнеса в период экономического спада 2008 года.

10. Доля “бюджетников” в общем количестве работоспособных граждан не так уж и высока по сравнению с другими странами

10. Доля “бюджетников” в общем количестве работоспособных граждан не так уж и высока по сравнению с другими странами

11. Уровень российского ВВП вырос в 10 раз

11. Уровень российского ВВП вырос в 10 раз

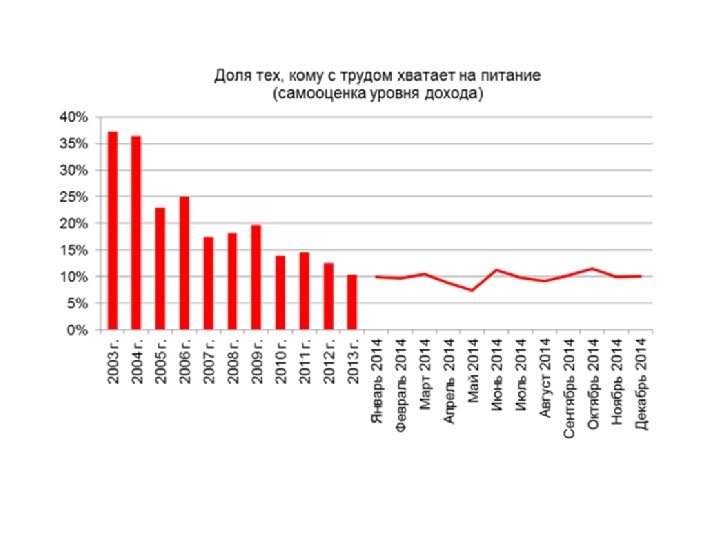

Бедность в России • По данным Всемирного Банка за 2013 год (за 2014 год цифры еще не посчитаны) ВВП на душу населения по ППС в нашей стране составляет 23, 6 тыс. долларов в год в ценах 2011 года. Это 45 -й показатель в мире, значительно превосходящий средний мировой уровень (14 тыс. долларов) и ненамного уступающий самой богатой из посткоммунистических стран, Чехии, где душевой ВВП составляет 28 тыс. долларов в год. Понятно, что по итогам 2015 года душевой ВВП в России может снизиться, но, скорее всего, ненамного – в 2009 году, в разгар мирового экономического (и российского) кризиса, он составлял 21 тыс. долларов. • Исследования последних лет показали: за 11 лет число бедных в России сократилось в больше чем в три раза: в 2014 г. доля населения, считающего свой уровень жизни неприемлемо низким, составила 10% против 37% в 2003 году//По данным ЦСИ Росгосстраха см. слайд ниже

Бедность в России • По данным Всемирного Банка за 2013 год (за 2014 год цифры еще не посчитаны) ВВП на душу населения по ППС в нашей стране составляет 23, 6 тыс. долларов в год в ценах 2011 года. Это 45 -й показатель в мире, значительно превосходящий средний мировой уровень (14 тыс. долларов) и ненамного уступающий самой богатой из посткоммунистических стран, Чехии, где душевой ВВП составляет 28 тыс. долларов в год. Понятно, что по итогам 2015 года душевой ВВП в России может снизиться, но, скорее всего, ненамного – в 2009 году, в разгар мирового экономического (и российского) кризиса, он составлял 21 тыс. долларов. • Исследования последних лет показали: за 11 лет число бедных в России сократилось в больше чем в три раза: в 2014 г. доля населения, считающего свой уровень жизни неприемлемо низким, составила 10% против 37% в 2003 году//По данным ЦСИ Росгосстраха см. слайд ниже

. Проведенный аппаратом Совета") В феврале 2015 г. принята Стратегия национальной безопасности США (далее Стратегия). Проведенный аппаратом Совета Безопасности Российской Федерации анализ Стратегии показывает, что в отличие от предыдущей (2010 г. ) редакции она имеет явную антироссийскую направленность и формирует негативный облик нашей страны. Подчеркивается необходимость сдерживания «агрессии России» , прежде всего в отношении Украины. Отмечается, что США будут сохранять бдительность относительно стратегических возможностей России, а также помогать союзникам и партнерам противостоять российской политике. Сделан особый акцент на продолжении взаимодействия США с европейскими союзниками с целью политической и экономической изоляции России «за ее вмешательство в дела Украины» . Возможность возобновления американо-российского сотрудничества ставится в зависимость от изменения Россией своего внешнеполитического курса в направлении «уважения суверенитета и демократических процессов» в соседних государствах.

В феврале 2015 г. принята Стратегия национальной безопасности США (далее Стратегия). Проведенный аппаратом Совета Безопасности Российской Федерации анализ Стратегии показывает, что в отличие от предыдущей (2010 г. ) редакции она имеет явную антироссийскую направленность и формирует негативный облик нашей страны. Подчеркивается необходимость сдерживания «агрессии России» , прежде всего в отношении Украины. Отмечается, что США будут сохранять бдительность относительно стратегических возможностей России, а также помогать союзникам и партнерам противостоять российской политике. Сделан особый акцент на продолжении взаимодействия США с европейскими союзниками с целью политической и экономической изоляции России «за ее вмешательство в дела Украины» . Возможность возобновления американо-российского сотрудничества ставится в зависимость от изменения Россией своего внешнеполитического курса в направлении «уважения суверенитета и демократических процессов» в соседних государствах.

При реализации положений Стратегии, по мнению аппарата Совета Безопасности Российской Федерации, возможно формирование следующих угроз для России. В долгосрочной перспективе США во взаимодействии со своими союзниками продолжат курс на политическую и экономическую изоляцию России, в том числе на ограничение ее возможностей по экспорту энергоресурсов и вытеснение со всех рынков сбыта продукции военного назначения, одновременно создавая сложности для производства высокотехнологичной продукции в России. Значительные усилия США и их союзниками будут направлены на формирование антироссийского политического курса государств, с которыми у России сложились партнерские отношения, а также на снижение российского влияния на постсоветском пространстве.

При реализации положений Стратегии, по мнению аппарата Совета Безопасности Российской Федерации, возможно формирование следующих угроз для России. В долгосрочной перспективе США во взаимодействии со своими союзниками продолжат курс на политическую и экономическую изоляцию России, в том числе на ограничение ее возможностей по экспорту энергоресурсов и вытеснение со всех рынков сбыта продукции военного назначения, одновременно создавая сложности для производства высокотехнологичной продукции в России. Значительные усилия США и их союзниками будут направлены на формирование антироссийского политического курса государств, с которыми у России сложились партнерские отношения, а также на снижение российского влияния на постсоветском пространстве.

Продолжится курс на сохранение мирового доминирования США, наращивание боевых возможностей НАТО, а также на усиление военного присутствия США в Азиатско-Тихокеанском регионе. Военная сила и впредь будет рассматриваться в качестве основного средства обеспечения национальной безопасности и интересов США. Все более широкое распространение для устранения неугодных США политических режимов приобретут усовершенствованные технологии «цветных революций» с высокой вероятностью применения их в отношении России. Таким образом, Стратегия разработана на основе принципа американской исключительности, права на односторонние действия по защите и продвижению интересов США в мире и несет в себе активный антироссийский заряд.

Продолжится курс на сохранение мирового доминирования США, наращивание боевых возможностей НАТО, а также на усиление военного присутствия США в Азиатско-Тихокеанском регионе. Военная сила и впредь будет рассматриваться в качестве основного средства обеспечения национальной безопасности и интересов США. Все более широкое распространение для устранения неугодных США политических режимов приобретут усовершенствованные технологии «цветных революций» с высокой вероятностью применения их в отношении России. Таким образом, Стратегия разработана на основе принципа американской исключительности, права на односторонние действия по защите и продвижению интересов США в мире и несет в себе активный антироссийский заряд.

10 июня 2008 г. топ-менеджер А. Миллер, сообщил собравшейся на Европейский деловой конгресс в тихом французском Довиле почтенной публике, что «в течение 7– 8 лет «Газпром» станет крупнейшей в мире публичной акционерной компанией с капитализацией в $1 трлн. » . К сожалению, приходится отметить, что менее чем за год до наступления обозначенного целевого периода лидер российской энергетики оценивается рынком в $68, 9 млрд, подешевев с момента того яркого заявления в 5, 6 раза.

10 июня 2008 г. топ-менеджер А. Миллер, сообщил собравшейся на Европейский деловой конгресс в тихом французском Довиле почтенной публике, что «в течение 7– 8 лет «Газпром» станет крупнейшей в мире публичной акционерной компанией с капитализацией в $1 трлн. » . К сожалению, приходится отметить, что менее чем за год до наступления обозначенного целевого периода лидер российской энергетики оценивается рынком в $68, 9 млрд, подешевев с момента того яркого заявления в 5, 6 раза.

21 марта 2013 г. И. Сечин, объявил о том, что компания «Роснефть» завершила сделку по покупке ТНК-ВР, став в результате этого поглощения крупнейшей нефтяной компанией России. За привлекательный российско-британский актив было уплачено в общей сложности $55 млрд денежными средствами и ценными бумагами. По итогам торгов на Лондонской бирже 5 декабря 2014 г. объединенная компания оценивалась в $49, 9 млрд, то есть более чем на 10% ниже, чем та ее часть, которая была приобретена полтора года назад.

21 марта 2013 г. И. Сечин, объявил о том, что компания «Роснефть» завершила сделку по покупке ТНК-ВР, став в результате этого поглощения крупнейшей нефтяной компанией России. За привлекательный российско-британский актив было уплачено в общей сложности $55 млрд денежными средствами и ценными бумагами. По итогам торгов на Лондонской бирже 5 декабря 2014 г. объединенная компания оценивалась в $49, 9 млрд, то есть более чем на 10% ниже, чем та ее часть, которая была приобретена полтора года назад.

Аналитики рынка в качестве одного из ключевых положительных моментов отметили то, что «Роснефть» сохранила свое конкурентное преимущество, которое заключается в более низких затратах в блоке разведки и добычи. Согласно отчетности, себестоимость добычи нефти снизилась на 9, 3% в годовом исчислении до 3, 9 долл. США на барр. н. э. в 2014 (3, 4 долл. США на барр. н. э. в 4 квартале). Капитальные затраты в разведке и добыче уменьшились на 25% в годовом исчислении до 5, 3 долл. США на барр. н. э. (4, 7 долл. США на барр. н. э. в 4 квартале). «Мы обращаем особое внимание на рост себестоимости добычи (на барр. н. э. ) на 8, 0% в рублях в 4 квартале по сравнению с предыдущим кварталом, - заявляют эксперты UBS. – Пока это самый лучший результат. Мы отмечаем, что за этот же период операционные расходы «Лукойла» и «Газпром нефти» в разведке и добыче увеличились на 16% и 23%, соответственно» . // «Expert Online» 05 мар 2015

Аналитики рынка в качестве одного из ключевых положительных моментов отметили то, что «Роснефть» сохранила свое конкурентное преимущество, которое заключается в более низких затратах в блоке разведки и добычи. Согласно отчетности, себестоимость добычи нефти снизилась на 9, 3% в годовом исчислении до 3, 9 долл. США на барр. н. э. в 2014 (3, 4 долл. США на барр. н. э. в 4 квартале). Капитальные затраты в разведке и добыче уменьшились на 25% в годовом исчислении до 5, 3 долл. США на барр. н. э. (4, 7 долл. США на барр. н. э. в 4 квартале). «Мы обращаем особое внимание на рост себестоимости добычи (на барр. н. э. ) на 8, 0% в рублях в 4 квартале по сравнению с предыдущим кварталом, - заявляют эксперты UBS. – Пока это самый лучший результат. Мы отмечаем, что за этот же период операционные расходы «Лукойла» и «Газпром нефти» в разведке и добыче увеличились на 16% и 23%, соответственно» . // «Expert Online» 05 мар 2015

28 ноября 2014 г. российский фондовый рынок, на протяжении последних недель героически «отскакивавший» от критического рубежа по индексу РТС, закрылся-таки ниже символического уровня в 1000 пунктов, показав пятилетний минимум. Суммарная капитализация всех российских компаний составила $467 млрд, что на одну треть меньше, чем оценивалась в тот же день самая дорогая корпорация мира, знаменитая Apple. Замечу, что ситуации, когда бы весь российский рынок стоил дешевле одной компании-лидера, не наблюдалось уже десять лет, с 2004 г.

28 ноября 2014 г. российский фондовый рынок, на протяжении последних недель героически «отскакивавший» от критического рубежа по индексу РТС, закрылся-таки ниже символического уровня в 1000 пунктов, показав пятилетний минимум. Суммарная капитализация всех российских компаний составила $467 млрд, что на одну треть меньше, чем оценивалась в тот же день самая дорогая корпорация мира, знаменитая Apple. Замечу, что ситуации, когда бы весь российский рынок стоил дешевле одной компании-лидера, не наблюдалось уже десять лет, с 2004 г.

28 августа 2015 года 19: 40 Капитализация российского рынка акций Московской биржи в секторе Основной рынок на 28 августа выросла на 1, 13% и составила 28789, 869 млрд руб. 0 28 августа. FINMARKET. RU - Капитализация российского рынка акций, вычисленная на основе средневзвешенных цен на Московской бирже в секторе Основной рынок, в пятницу составила 28789, 869 млрд руб. , повысившись по сравнению с закрытием предыдущего торгового дня на 320, 394 млрд руб. , или на 1, 13%. Источник данных - ЗАО "Фондовая биржа ММВБ"

28 августа 2015 года 19: 40 Капитализация российского рынка акций Московской биржи в секторе Основной рынок на 28 августа выросла на 1, 13% и составила 28789, 869 млрд руб. 0 28 августа. FINMARKET. RU - Капитализация российского рынка акций, вычисленная на основе средневзвешенных цен на Московской бирже в секторе Основной рынок, в пятницу составила 28789, 869 млрд руб. , повысившись по сравнению с закрытием предыдущего торгового дня на 320, 394 млрд руб. , или на 1, 13%. Источник данных - ЗАО "Фондовая биржа ММВБ"

Между тем совсем недавно все было просто отлично. Весной 2008 г. , когда страна еще не успела ввязаться ни в один международный конфликт, а президент Д. Медведев рассказывал о модернизации и инновационном прорыве, отношение рыночной оценки котирующихся на российских биржах компаний к ВВП Российской Федерации за 2007 г. достигало 131%, что более чем вдвое превышало показатели Италии (51%) и Германии (64%) и приближалось к значениям Великобритании (141%) и США (144%). Однако тогда уже было ясно, что в российской экономике не все замечательно — а намного менее благополучно обстоят дела с адекватностью оценок отечественных компаний. Инвесторы, активно вкладывавшиеся в российские активы, ориентировались, во-первых, на факт отнесения России к пресловутой BRICS, члены которой считались в первой половине 2000 -х годов лучшим объектом для инвестиций; и, во-вторых, на масштабы российской экономики и темпы роста, позволявшие предположить ее превращение через 7– 8 лет в крупнейшую из экономик Европы. И то и другое было во многом авансом, но аванс этот выглядел невероятно притягательным.

Между тем совсем недавно все было просто отлично. Весной 2008 г. , когда страна еще не успела ввязаться ни в один международный конфликт, а президент Д. Медведев рассказывал о модернизации и инновационном прорыве, отношение рыночной оценки котирующихся на российских биржах компаний к ВВП Российской Федерации за 2007 г. достигало 131%, что более чем вдвое превышало показатели Италии (51%) и Германии (64%) и приближалось к значениям Великобритании (141%) и США (144%). Однако тогда уже было ясно, что в российской экономике не все замечательно — а намного менее благополучно обстоят дела с адекватностью оценок отечественных компаний. Инвесторы, активно вкладывавшиеся в российские активы, ориентировались, во-первых, на факт отнесения России к пресловутой BRICS, члены которой считались в первой половине 2000 -х годов лучшим объектом для инвестиций; и, во-вторых, на масштабы российской экономики и темпы роста, позволявшие предположить ее превращение через 7– 8 лет в крупнейшую из экономик Европы. И то и другое было во многом авансом, но аванс этот выглядел невероятно притягательным.

Достаточно вспомнить простой пример. Когда банк ВТБ выходил на IPO в 2007 г. , то, имея 365 млрд руб. ($15, 5 млрд по курсу на тот период) собственных средств, 1, 62 трлн руб. ($68, 9 млрд) активов и 980 филиалов и отделений, он был оценен в $35, 5 млрд. Это уже потом было падение стоимости акций почти в 8 раз, выкуп доли миноритариев государством по цене размещения (невиданный случай в мировой практике), антикризисные пакеты экстренных кредитов, впоследствии конвертированные в капитал (а говоря порусски, невозвращенные), и т. д. Но в момент «разогрева» российского рынка банк стоил $35, 5 млрд.

Достаточно вспомнить простой пример. Когда банк ВТБ выходил на IPO в 2007 г. , то, имея 365 млрд руб. ($15, 5 млрд по курсу на тот период) собственных средств, 1, 62 трлн руб. ($68, 9 млрд) активов и 980 филиалов и отделений, он был оценен в $35, 5 млрд. Это уже потом было падение стоимости акций почти в 8 раз, выкуп доли миноритариев государством по цене размещения (невиданный случай в мировой практике), антикризисные пакеты экстренных кредитов, впоследствии конвертированные в капитал (а говоря порусски, невозвращенные), и т. д. Но в момент «разогрева» российского рынка банк стоил $35, 5 млрд.

Для сравнения: немецкий Commerzbank, на ту же дату обладавший собственным капиталом в три раза большим (€ 29, 8 млрд, или $45, 2 млрд), активами в девять раз масштабнее (€ 602 млрд, или $914 млрд) и 8 тысячами отделениями в одной лишь Германии, котировался на Франкфуртской бирже в € 14, 4 млрд ($21, 2 млрд) — т. е. на треть дешевле, чем российский банк. Сегодня банк ВТБ, в основном занимающийся размещением государственных средств в патронируемые государством же проекты, стоит в три раза меньше, чем семь лет назад ($12, 7 млрд). А Commerzbank, все эти годы продолжавший business as usual (что в смысловом переводе означает «дело делается в любом случае, независимо от неблагоприятных внешних условий» ), оценивается все в те же € 14 млрд — и немного дешевле в долларах из-за колебаний курса. Причем ВТБ был не одинок — подобная переоценка была свойственна большинству российских компаний.

Для сравнения: немецкий Commerzbank, на ту же дату обладавший собственным капиталом в три раза большим (€ 29, 8 млрд, или $45, 2 млрд), активами в девять раз масштабнее (€ 602 млрд, или $914 млрд) и 8 тысячами отделениями в одной лишь Германии, котировался на Франкфуртской бирже в € 14, 4 млрд ($21, 2 млрд) — т. е. на треть дешевле, чем российский банк. Сегодня банк ВТБ, в основном занимающийся размещением государственных средств в патронируемые государством же проекты, стоит в три раза меньше, чем семь лет назад ($12, 7 млрд). А Commerzbank, все эти годы продолжавший business as usual (что в смысловом переводе означает «дело делается в любом случае, независимо от неблагоприятных внешних условий» ), оценивается все в те же € 14 млрд — и немного дешевле в долларах из-за колебаний курса. Причем ВТБ был не одинок — подобная переоценка была свойственна большинству российских компаний.

У российской экономики - два лица и две сути. Одна - сырьевая, отталкивает инвесторов, которые больше не верят в дорогую нефть. Другая гораздо приятней - внутренний рынок страны динамично растет, а у компаний, которые на нем работают, неплохое будущее Концентрируя внимания на нефтяных и газовых гигантах, инвесторы упускают из вида компании, работающие на удовлетворение внутреннего спроса в России. Их риски - ниже, чем у компаний ТЭК, а объемы продаж стабильно растут. Если перестать смотреть на Россию через призму с нефтью, она будет выглядеть очень привлекательно для инвесторов.

У российской экономики - два лица и две сути. Одна - сырьевая, отталкивает инвесторов, которые больше не верят в дорогую нефть. Другая гораздо приятней - внутренний рынок страны динамично растет, а у компаний, которые на нем работают, неплохое будущее Концентрируя внимания на нефтяных и газовых гигантах, инвесторы упускают из вида компании, работающие на удовлетворение внутреннего спроса в России. Их риски - ниже, чем у компаний ТЭК, а объемы продаж стабильно растут. Если перестать смотреть на Россию через призму с нефтью, она будет выглядеть очень привлекательно для инвесторов.