Роль банков в формир финансов КР.ppt

- Количество слайдов: 15

Роль банков в развитии финансов КР { Выполнили: Малабекова Аель Карсимбекова Надира Джаныбекова Бегаим Аширова Алина

*** «С начала времен человечество сделало три великих открытия: огонь, колесо и банковская система» Уилл Роджерс *** «Банкир – это центральная фигура. Он держит на своих плечах весь мир» Герберт Н. Кэссон

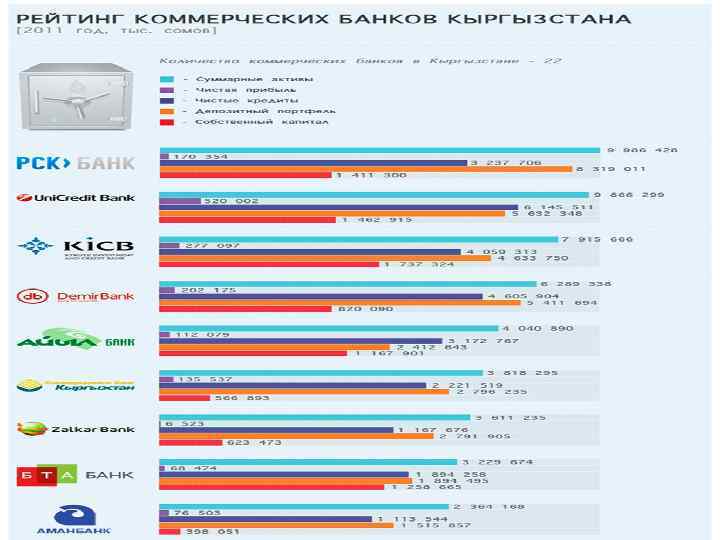

Банковская система КР • Банковская система КР включает два уровня. Верхний представлен Нац. банком республики, который занимается мониторингом и выдачей лицензий другим Центральный банкам и банковским банк учреждениям, • На втором уровне располагаются 23 действующих коммерческих банков. (включая Бишкекский филиал Национального банка 23 коммерческих банка Пакистана) и 264 филиала коммерческих банков.

ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА пассивные активные направлены на мобилизацию денег направлены на то, чтобы заставить деньги работать Ø собственный капитал; Ø вклады. Ø банковские ссуды; Ø покупка ценных бумаг; Ø резервы.

БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ ВЫГОДНА владельцам денег получать дополнительный доход фирмам укреплять свои позиции потребителям быстрее удовлетворять свои потребности

Функции Национального банка Кыргызской Республики • Национальный банк Кыргызской Республики выполняет следующие основные функции: • 1) разрабатывает, определяет и проводит денежно-кредитную политику в Кыргызской Республике; • 2) осуществляет регулирование и надзор за деятельностью банков и финансово-кредитных учреждений, лицензируемых Национальным банком Кыргызской Республики; • 3) разрабатывает и осуществляет единую валютную политику; • 4) обладает исключительным правом проведения эмиссии денежных знаков; • 5) способствует эффективному функционированию платежной системы; • 6) устанавливается правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы.

Функции ком. банков Аккумуляция временно свободных денежных средств Регулирование денежного оборота концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства; Посредничество упорядочение и рационализацию денежного оборота.

Услуги коммерческих банков КР n Программы торгового финансирования, кредиты на развитие малого и среднего бизнеса, потребительское кредитование, гарантии, экспортные и импортные аккредитивы, сберегательно-депозитные сейфы; n Валютные, сомовые, мультивалютные депозиты; n Платежи за услуги коммунальных служб, кабельного телевидения, операторов сотовой связи, Интернет провайдеров, оплату налоговых платежей.

Этапы развития банковской системы за годы независимости Первый этап - с 1991 -1995 гг. - характеризовался переходом на рыночные отношения и сопровождался высокими темпами инфляции и дисбалансами, связанными с перестройкой экономики страны. Второй этап –с 1996 -1997 гг. - связан с реализацией Программы реструктуризации финансовой системы Кыргызстана (FINSAC), которая осуществлялась при поддержке Всемирного банка, предоставившего техническую помощь и кредит. Третий этап- с1998 -2001 гг. . Развитие коммерческих банков тогда шло под влиянием макроэкономической дестабилизации 1998 года. Четвертый этап- с 2001 -2005 гг. , было завершено реформирование банковского сектора, в это время она развивалась стабильно и поступательно. Пятый этап – с 2005 -2010 гг. . В это время банки в Кыргызстане наряду с другими странами пережили кредитный бум. Однако политическая нестабильность остановила рост банковской системы, который возобновился лишь в 2011 году

Перечень операций, указанных в лицензии на право проведения банковских операций 1. привлекать депозиты от своего имени на условиях, оговоренных с вкладчиком; 2. размещать собственные или привлеченные средства от своего имени на условиях, оговоренных с заемщиком; 3. открывать и вести счета граждан и юридических лиц; 4. самостоятельно устанавливать корреспондентские отношения; 5. осуществлять расчеты по поручению клиентов и банковкорреспондентов и их кассовое обслуживание; 6. выпускать, покупать, оплачивать, принимать, хранить и подтверждать платежные документы (чеки, аккредитивы, векселя и другие документы), включая кредитные и платежные карточки; 7. покупать и продавать долговые обязательства (факторинг) и учитывать простые и переводные векселя (форфейтинг); 8. выдавать долговые ценные бумаги (депозитные сертификаты, облигации, простые векселя); 9. осуществлять операции по финансовому лизингу; 10. выдавать банковские гарантии.

• •")

Тенденции развития банковской системы (по состоянию на 30 июня 2012 г. ) • • Банковской системой в целом получена чистая прибыль в размере 1 023, 9 млн. сомов. В аналогичном периоде 2011 года осуществляли деятельность также 22 коммерческих банка, и прибыль по результатам их деятельности составила 786, 7 млн. сомов. Суммарные активы банковской системы увеличились с начала года на 13, 5% и составили 75, 76 млрд. сомов. общая депозитная база банковской системы в целом составила 48, 51 млрд. сомов, увеличившись с начала года на 20, 4%, в том числе: Депозиты предприятий и населения составили 39, 09 млрд. сомов, прирост с начала года на 21, 6%; Депозиты банков и других ФКУ составили 4, 17 млрд. сомов, прирост с начала года на 22, 8%; Депозиты органов власти составили 5, 27 млрд. сомов, снизившись с начала года на 10, 6%.

Для дальнейшего развития банковской системы, обеспечения ее надежности необходимо решить следующие проблемы: • • • Низкий уровень финансового проникновения; Неопределенность в судебной системе; Отсутствие эффективной корпоративной системы управления; Несовершенство банковского законодательства; Низкий уровень доли безналичных расчетов; Рынки капитала, страховой и пенсионный сектора невелики по размеру и находятся на начальном уровне развития.

Роль банков в формир финансов КР.ppt