Wlasnyj_Kapital_St.ppt

- Количество слайдов: 44

РОБОЧИЙ ПЛАН ПРЕДМЕТУ “ФІНАНСОВИЙ ОБЛІК 2” на І семестр 2012/13 н. р. № з/п Тема 1 ОБЛІК ВЛАСНОГО КАПІТАЛУ: Облік статутного та пайового капіталу. Облік неоплаченого капіталу. Облік додаткового і резервного капіталу, нерозподілених прибутків (непокритих збитків). Облік вилученого капіталу, забезпечення майбутніх витрат і платежів. Заповнення Звіту про власний капітал 2 ОБЛІК ДОХОДІВ І ВИТРАТ ДІЯЛЬНОСТІ: Порядок формування та облік доходів за видами діяльності (70, 71, 72, 73, 74, 75). Порядок формування та обліку витрат діяльності підприємства (90, 91, 92, 93, 94, 95, 96, 97, 98, 99). Облік витрат за елементами (80, 81, 82, 83, 84, 85) Облік фінансових результатів діяльності підприємства. Закріплення Звіту про фінансові результати. Облік доходів майбутніх періодів 3 ОБЛІК ДОВГОСТРОКОВИХ ЗОБОВ’ЯЗАНЬ: Облік довгострокових позик (рах. 50). Облік короткострокових позик, поточної заборгованості за довгостроковими зобов’язаннями (60, 61). Облік довгострокових позик та довгострокових зобов’язань за облігаціями (рах. 51, 52). Облік довгострокових зобов’язань з оренди та інших довгострокових зобов’язань (рах. 53, 55). Облік забезпечення майбутніх витрат і платежів та цільового фінансування (47, 48) 4 ОБЛІК ВЕКСЕЛІВ

РОБОЧИЙ ПЛАН ПРЕДМЕТУ “ФІНАНСОВИЙ ОБЛІК 2” на І семестр 2012/13 н. р. 5 ОБЛІК ПРАЦІ ТА ЇЇ ОПЛАТИ Облік нарахування та виплати оплати праці та інших виплат працівникам. Документування операцій. Порядок нарахувань та утримань із заробітної плати. 6 ОБЛІК КОРОТКОСТРОКОВИХ ЗОБОВ’ЯЗАНЬ Облік розрахунків з постачальниками і підрядниками (63, 68) Договірна робота на підприємстві 7 ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКІВ ТА ОБОВ’ЯЗКОВИХ ПЛАТЕЖІВ 8 ОБЛІК ІНВЕСТИЦІЙ 9 ФІНАНСОВА ЗВІТНІСТЬ Склад і призначення фінансової звітності. Порядок складання фінансової звітності. Виправлення помилок, відображення змін та впливу інфляції у фінансовій звітності

Модуль Вид конт ролю МКР Домашні завдання, опитування, ККР Пропуски лек. /п р. Всьог о ба лів М 1 МКР 70 30 -5 100 М 2 МКР 70 30 -5 100 М 3 МКР 70 30 -5 100 М 4 Підсумковий модульний контроль Оцінка = (М 1 + М 2 + М 3 + М 4) / 4 100

Облік власного капіталу

План лекції 1. Правові аспекти формування статутного капіталу 2. Документальне оформлення формування статутного капіталу 3. Облік формування статутного капіталу 4. Порядок збільшення та зменшення статутного капіталу 5. Облік пайового капіталу

Нормативні документи Цивільний кодекс України Господарський кодекс України Закон України “Про господарські товариства” від 19. 09. 91 р. № 1576 -ХІІ (ред. від 18. 12. 2011 р. ) Закон України “Про оцінку майна, майнових прав і професійну оціновчну діяльність в Україні” від 12. 07. 01 р. № 2658 -ІІ (ред. 13. 06. 2012 р. ) Закон України “Про внесення змін до деяких законодавчих актів України щодо спрощення процедури започаткування підприємництва ” від 21. 04. 2011 № 3263 VI

1. Правові аспекти формування статутного капіталу Цивільним кодексом СТАТУТНИЙ КАПІТАЛ визначений як сума вкладів засновників господарського товариства, яка визначає мінімальний розмір майна госптовариства та гарантує інтереси його кредиторів (ст. 144).

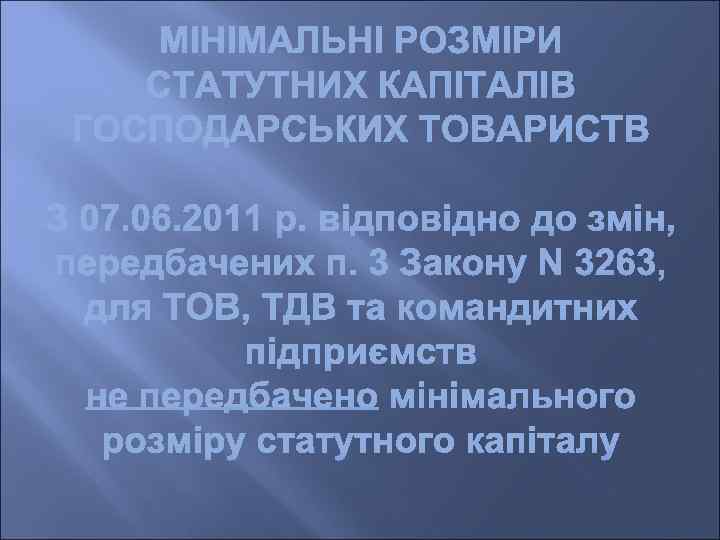

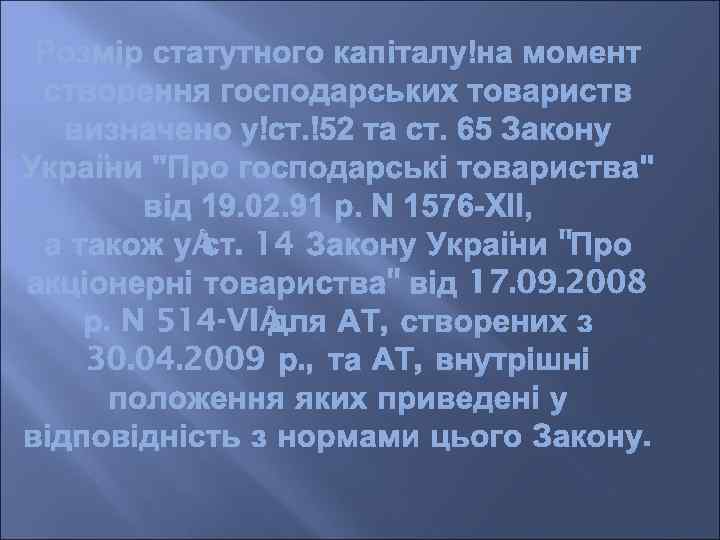

Статутний капітал Вид госптовариства Мінімальний розмір Особливості Розділений на певну Не менше від суми, кількість акцій Акціонерне еквівалентної 1250 однакової омінальної н товариство МЗП* (ч. 4 ст. 24 Закону вартості (ч. 2 ст. 80 про госптовариства) ГК) Поділений на частки, Товариство з розмір яких обмеженою Не передбачено установлюється відповідальністю статутом (ч. 1 ст. 140 ЦК) Поділений на частки, Товариство з розмір яких додатковою Не передбачено установлюється відповідальністю статутом (ч. 1 ст. 151 ЦК) * Мінімальна заробітна плата.

з 1 січня – 1073 грн. ; з 1 квітня – 1094 грн. ; з 1 липня – 1102 грн. ; з 1 жовтня – 1118 грн. ; з 1 грудня – 1134 грн.

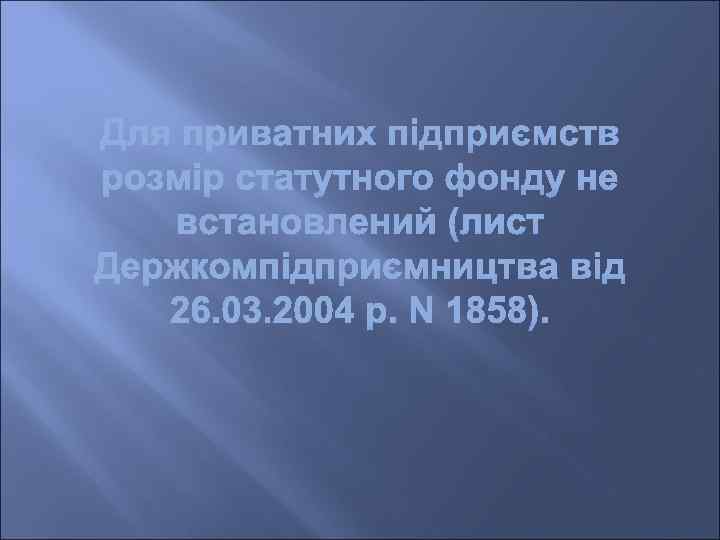

На сьогодні відсутні вимоги щодо розміру внесків до статутного капіталу до моменту реєстрації товариства. Внесення до статутного (складеного) капіталу грошей підтверджується документами, виданими банківською установою.

Закон України “Про господарські товариства” Статутний капітал товариства з обмеженою відповідальністю підлягає сплаті учасниками товариства до закінчення першого року з дня державної реєстрації товариства.

СТАТУТНИЙ КАПІТАЛ формується за рахунок внесків засновників. Вкладами засновників та учасників до статутного капіталу госптовариства можуть бути (п. 1 ст. 86 ГК; ч. 2 ст. 115 ЦК; ст. 13 Закону про госптовариства): гроші – як національна валюта – гривня, так і валютні цінності; цінні папери, до яких належать: акції, облігації, ощадні та інвестиційні сертифікати, приватизаційні папери, заставні, інвестиційні сертифікати. При передачі до статутного капіталу цінних паперів господарське товариство стає їх власником і носієм майнових прав, які цими паперами засвідчуються;

речі – статутний капітал може бути сформований як за рахунок рухомого майна (обладнання, техніки та інших матеріальних цінностей), так і нерухомого (земельних ділянок, а також розташованих на них об'єктів, переміщення яких є неможливим без їх знецінення або зміни їх призначення, – будинків, споруд тощо (ст. 181 ЦК)); об’єкти інтелектуальної власності: винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, топографії інтегральних мікросхем тощо.

прийняття рішення про формування статутного капіталу; 2) оцінка майна,")

ПОРЯДОК ФОРМУВАННЯ СТАТУТНОГО КАПІТАЛУ: 1) прийняття рішення про формування статутного капіталу; 2) оцінка майна, призначеного для формування статутного капіталу; 3) передача майна в рахунок оплати статутного капіталу; 4) реєстрація господарського товариства; 5) оформлення прав господарського товариства на майно, внесене до статутного капіталу.

Підставою для формування статутного капіталу служить рішення вищого органу господарського товариства, оформлене протоколом загальних зборів. Рішення приймається з таких питань: – про формування статутного капіталу; – його розподіл між засновниками; – склад цінностей, якими статутний капітал буде наповнюватися; – про затвердження статуту, що містить розділ, який закріпляє основні положення про статутний капітал госптовариства.

Загальне правило, якого дотримуються при оцінці внесків до статутного (капіталу, – оцінка їх за взаємною згодою засновників господарського товариства. Лише у випадках, установлених законом, вклад до статутного капіталу обов’язково підлягає незалежній експертній оцінці (абзац другий ч. 2 ст. 115 ЦК).

Законом № 2658 – спеціальним законом, що регулює порядок оцінки майна, визначені (ст. 7 Закону) випадки, коли проведення оцінки майна, що вноситься до статутного капіталу, є обов’язковим: – якщо статутний капітал формується за рахунок майна господарських товариств з державною часткою (часткою комунального майна); – якщо господарське товаристворюється на базі державного або комунального майна.

2. Документальне оформлення формування статутного капіталу Документальним підтвердженням оплати статутного капіталу грошовими коштами є довідка банку про оплату статутного капіталу. Передача майна до статутного капіталу оформляється актом прийманняпередачі: у ньому слід зазначити склад майна та його кількість.

при здійсненні внеску грошовими коштами шляхом безготівкового їх перерахування оформляється платіжне")

ЮРИДИЧНОЮ ОСОБОЮ: 1) при здійсненні внеску грошовими коштами шляхом безготівкового їх перерахування оформляється платіжне доручення банку з зазначенням призначення платежу. Наприклад; “Внесок 100 % до статутного фонду ТОВ “Лілея” згідно з рішенням від 12 травня 2005 року. Без ПДВ”.

При внесенні готівкових грошових коштів через касу банку спочатку з каси інвестора грошові кошти видаються підзвітній особі (при цьому повинні бути дотримані терміни та норми витрачання готівки), а після цього установою банку заповнюється квитанція із указанням такого ж призначення платежу;

при внесенні до статутного капіталу ТМЦ інвестором виписується видаткова накладна на відпуск ТМЦ")

2) при внесенні до статутного капіталу ТМЦ інвестором виписується видаткова накладна на відпуск ТМЦ з поміткою, яка свідчить про те, що ці ТМЦ вносяться до статутного капіталу. При цьому вартість ТМЦ, проставлена в накладній, повинна відповідати тій, що зазначена в статутних документах. Одночасно потрібно оформити акт приймання-передачі ТМЦ (у двох примірниках) і скріпити його печатками та підписами відповідальних осіб інвестора та емітента. У момент передачі об'єкта інвестором виписується податкова накладна, оскільки ця операція для нього - це операція поставки;

при внесенні до статутного капіталу основних засобів інвестором виписується також видаткова накладна на")

3) при внесенні до статутного капіталу основних засобів інвестором виписується також видаткова накладна на відпуск ТМЦ і податкова накладна. Оформляється акт приймання-передачі (внутрішнього переміщення) основних засобів форми № ОЗ-1;

при внесенні до статутного капіталу нематеріальних активів (НА) складається акт приймання-передачі, у якому")

4) при внесенні до статутного капіталу нематеріальних активів (НА) складається акт приймання-передачі, у якому обов’язково вказується вартість таких активів, визначена статутними документами. Акт скріпляється печатками та підписами відповідальних осіб інвестора й емітента. Крім того, при введенні НА в експлуатацію емітентом складається акт уведення в господарський оборот об’єкта права Інтелектуальної власності у складі нематеріальних активів (форма № НА-1);

при здійсненні внеску грошовими коштами через")

3. Облік формування статутного капіталу ФІЗИЧНОЮ ОСОБОЮ: 1) при здійсненні внеску грошовими коштами через касу банку також оформляється квитанція на внесення готівкових грошових коштів з указанням призначення платежу. Наприклад: “Внесок 100 % до статутного фонду ТОВ “Лілея” згідно з рішенням від 12 травня 2005 року. Без ПДВ”;

при внесенні до статутного капіталу ТМЦ, основних засобів, НА оформляється акт приймання-передачі (у")

2) при внесенні до статутного капіталу ТМЦ, основних засобів, НА оформляється акт приймання-передачі (у двох примірниках) – він скріпляється підписом інвестора, а також печаткою та підписом відповідальних осіб емітента. Крім того, емітент оформляє Акт приймання-передачі (внутрішнього переміщення) основних засобів (форма № О 31) та/або Акт уведення в господарський оборот об’єкта права інтелектуальної власності у складі нематеріальних активів (форма № НА-1).

фінансової інвестиції складається із ціни придбання, комісійної винагороди, мита, податків, зборів,")

Первісна вартість (собівартість) фінансової інвестиції складається із ціни придбання, комісійної винагороди, мита, податків, зборів, обов’язкових платежів та інших витрат, пов’язаних з її придбанням. А в разі обміну на інші активи собівартість інвестиції прирівнюється до справедливої вартості таких активів. В інвестора внесок до статутного капіталу емітента відображається на рахунку 14 “Довгострокові інвестиції”.

В емітента для відображення в бухгалтерському обліку операцій зі статутним капіталом призначений рахунок 40 “Статутний капітал”: по кредиту відображається його збільшення, а по дебету – зменшення. Аналітичний облік на рахунку 40 ведеться за видами капіталу кожного із засновників.

ПРИКЛАД 1 Засновниками ТОВ “Лілея” є приватне підприємство “Лотос” і фізична особа Лютиков С. М. Їх частки в статутному капіталі, згідно із засновницьким договором від 20. 05 р. (п. 2. 1), становлять по 50 %, або в грошовому вираженні – по 20 000 грн. Цим же договором (п. 5. 1) визначено, що до статутного капіталу вносяться:

• право на товарний знак “Лілея” вартістю 20 000 грн. з урахуванням ПДВ – ПП “Лотос” (див. акт приймання-передачі об’єкта права і інтелектуальної власності № 1); • пакувальні матеріали в кількості 20 000 шт. загальною вартістю 12 000 грн. , без ПДВ, і грошові кошти в сумі 8 000 грн. – Лютиковим С. М. У бухгалтерському обліку ці господарські операції відображаються таким чином (табл. 1).

№ п/п Зміст операції Кореспонденція рахунків Дт 1. 2. 3. 4. 5. Сума Кт Податковий облік по по ПДВ прибутку ВД ВВ Облік операцій в емітента ТОВ “Лілея” 46 40 40000 – – Сформований статутний капітал Оприбутковані НА, що 123 надійшли від ПП “Лотос” згідно з актом форми № НА-1 Відображений 641 податковий кредит з ПДВ (за наявності ПН) ПЗ ПК – – 46/ Лотос 16666, 67 – – 46/ Лотос 3333, 33 – – – 3333, 33 8000 – – 12000 – – Надійшли грошові 311 46/ кошти від Лютикова С. М. Оприбутковані ТМЦ, 204 46/ що надійшли від Лютикова С. М.

Облік операцій в інвестора ПП “Лотос” 1. Передані “Лілея” на ТОВ 143 712 2. Нараховані податкові 712 641 зобов’язання з ПДВ 286 13 20000 6666, 67 – – – 3333, 33 – 12 12 3. Списана на витрати 943 286 собівартість НА 10000 – – 4. Списані на фінансовий 712 791 результат доходи і 791 943 витрати 16666, 67 – – 10000 – –

3. Порядок збільшення та зменшення статутного капіталу Порядок збільшення статутного капіталу ДЛЯ АТ АТ має право збільшити розмір статутного капіталу при дотриманні таких умов (ч. 2 ст. 156 ЦК; ч. 3 ст. 86 ГК; ст. 13, 38 Закону № 1576): – на момент прийняття рішення про збільшення статутного капіталу всі раніше випущені акції АТ повинні бути зареєстровані в установленому порядку та оплачені його учасниками (акціонерами) за ціною, не нижчою від номінальної вартості таких акцій;

– метою збільшення статутного капіталу не повинне бути покриття збитків АТ; – оплата акцій повинна здійснюватися не за рахунок коштів, отриманих з бюджету, у кредит або під заставу. ДЛЯ ТОВ Для збільшення розміру статутного капіталу ТОВ усі його засновники повинні повністю внести свої вклади до статутного капіталу ТОВ (ч. 6 ст. 144 ЦК).

, оскільки чинним")

ДЛЯ ПП Для збільшення розміру статутного капіталу ПП достатньо рішення засновника (засновників), оскільки чинним законодавством не передбачено будь-яких інших умов або обмежень. Як можна збільшити розмір статутного капіталу? ДЛЯ АТ АТ може збільшити розмір статутного капіталу шляхом (п. 3 Положення № 158): – додаткового випуску акцій існуючої номінальної вартості; – збільшення номінальної вартості раніше випущених акцій.

учасників Реінвестиція дивідендів, нарахованих учасникам 2.")

№ п/п Вид джерела 1. Додаткові внески (вклади) учасників Реінвестиція дивідендів, нарахованих учасникам 2.

ДЛЯ АТ, ТОВ І ПП Рішення про збільшення розміру статутного капіталу, закріплене у статуті, набуває чинності з дня внесення змін до Державного реєстру, тобто з дня державної реєстрації змін, унесених до статуту (ч. 3 ст. 87 ГК; ч. 5 ст. 89 ЦК; ч. 4 ст. 25 Закону № 755).

збільшення розміру статутного")

Підставою для відображення в обліку емітента корпоративних прав (далі – емітент) збільшення розміру статутного капіталу є оригінал статуту в новій редакції (після держреєстрації), у якому вказаний розмір статутного капіталу з урахуванням збільшення.

АТ і ТОВ зобов’язані зменшити розмір статутного капіталу в тому випадку, якщо за результатами другого і кожного наступного фінансового року вартість їх чистих активів виявиться меншою, ніж вартість статутного капіталу. Вартість чистих активів – це вартість активів (ряд. 280 ф. № 1 “Баланс”) мінус вартість зобов’язань (ряд. 430 + 480 + 620 ф. № 1 “Баланс”), тобто це вартість власного капіталу підприємства (ряд. 380 ф. № 1 “Баланс”).

ДЛЯ АТ АТ має право зменшити розмір статутного капіталу в такі способи (ч. 2 ст. 157 ЦК; ст. 32, 39 Закону № 1576; п. 17, 18 ч. IV Положення № 158): – зменшити номінальну вартість раніше випущених акцій, при цьому компенсувати акціонерам збитки від такого зменшення; – зменшити кількість раніше випущених акцій шляхом їх викупу та анулювання (якщо це передбачено статутом АТ) і тільки за рахунок сум, які перевищують статутний капітал.

Wlasnyj_Kapital_St.ppt