РИСК И ВЫБОР СТРАТЕГИИ 2003, 2 ЧАС..ppt

- Количество слайдов: 33

РИСК И ВЫБОР СТРАТЕГИИ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 1. 2. 3. 4. Понятие риска, рискованной сделки и потери от риска в предпринимательской деятельности. Классификация рисков. Оценка предпринимательского риска. Стратегии предпринимательской деятельности.

Литература: 1. Организация предпринимательской деятельности /С. И. Грядов, П. Е. Подгорбунских, В. А. Удалов и др. ; Под ред. С. И. Грядова. – М. : Колос. С, 2003. – 416 с. 2. Яковлев Б. И. Организация производства и предпринимательство в АПК /Б. И. Яковлев, В. Б. Яковлев. - М: Колос. С, 2004. - 424 с.

n n n Риск – опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Измеряется частотой, вероятностью возникновения того или иного уровня потерь. Рискованная сделка - это содержащий риск договор, исполнение которого ставится в зависимость от неизвестного или неизбежного события с невозможным определением точного срока его наступления.

Потери от риска в предпринимательской деятельности : n материальные, n трудовые, n финансовые, n потери календарного времени, n специфические потери.

Материальные потери n n это дополнительные затраты материальнотехнических ресурсов (семян, удобрений, нефтепродуктов, запасных частей и др. ) и прямые потери средств производства (зданий, сооружений, техники, запасов продукции, материалов и т. д. ). Чтобы определить общие материальные потери в денежном выражении, каждый ресурс и объект умножают на цену их единицы или балансовую стоимость и результаты суммируют.

Трудовые потери это потери рабочего времени, обусловленные непредвиденными обстоятельствами. n Трудовые потери измеряют в человеко-часах и переводят в денежное выражение путем умножения их количества на оплату 1 чел. -ч. n

Финансовые потери n возникают в случае прямого денежного ущерба, связанного с необходимостью осуществления не предусмотренных предпринимательским проектом платежей, уплатой штрафов, пени, утерей денежных средств и ценных бумаг в связи с их хищением или уничтожением в результате пожара и стихийных бедствий. К ним относят также дебиторскую задолженность, исковые сроки взыскания по которой истекли, уменьшение выручки от реализации продукции в связи с непредвиденным снижением цен, ущерб, связанный с инфляцией и изменением валютного курса рубля. Наряду с этими окончательными и безвозвратными финансовыми потерями, могут быть временные, обусловленные замораживанием счетов, задержкой выдачи средств в банке, отсрочкой долгов.

Потери календарного времени возникают в тех случаях, когда по независящим от предпринимателя причинам с опозданием осуществляются намеченные мероприятия. n Эти потери учитывают в часах или днях и оценивают косвенно по доходам, недополученным в процессе предпринимательской деятельности. n

Специфические потери n это различные виды ущерба, нанесенного здоровью и жизни людей, окружающей среде, престижу предпринимателя в результате несоблюдения правил техники безопасности, требований противопожарной охраны и трудового законодательства, а также вследствие неблагоприятных социальных и морально-психологических обстоятельств. Эти потери выразить в количественном или стоимостном выражении, как правило, невозможно.

Классификация предпринимательских рисков n n n Одним из первых классификацией рисков занялся Джон Мейнард Кейнс. Он подошел к этому вопросу со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков: предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств; риск “заимодавца” - риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения); риск изменения ценности денежной единицы – вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск).

n n n n n Подавляющее большинство зарубежных авторов выделяет следующие риски: операционный; рыночный; кредитный. К этим базовым рискам добавляют еще несколько вариантов, встречающихся в той или иной последовательности: деловой риск; риск ликвидности; юридический риск; риск, связанный с регулирующими органами.

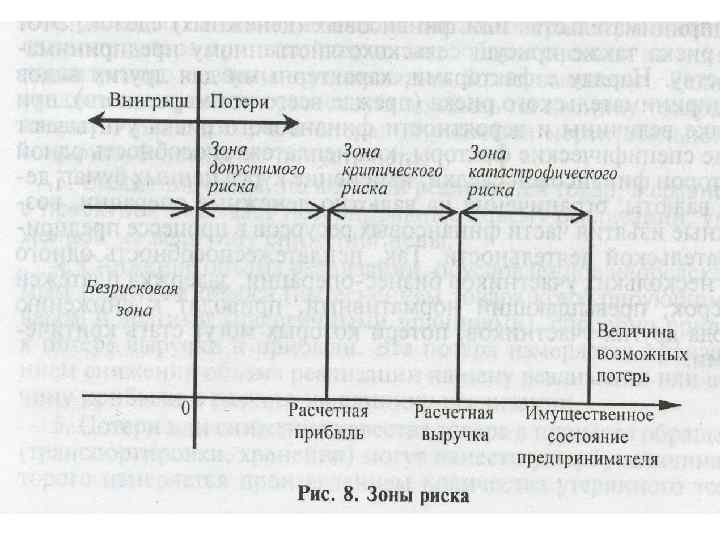

n Ø Помимо вышеприведенной классификации, риски можно классифицировать по другим признакам. По последствиям принято разделять риски на три категории: допустимый, критический, катастрофический. допустимый риск - это риск решения, в результате неосуществления которого предприятию грозит потеря прибыли; в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они не превышают размер ожидаемой прибыли;

Ø Ø критический риск - это риск, при котором предприятию грозит потеря выручки; зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект; катастрофический риск - риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

По характеру воздействия на результаты деятельности предприятия риски делятся на два вида: Ø чистые - означают возможность получения убытка или нулевого результата; Ø спекулятивные - выражаются в вероятности получить как положительный, так и отрицательный результат. n

n Ø Ø Ø Ø Ø По сфере возникновения ( Б. Мильнер и Ф. Лиис) предпринимательские риски подразделяют на внешние и внутренние. Внешние риски: политические, законодательные, природные, региональные, отраслевые, макроэкономические. Источник внутренних рисков - сама предпринимательская деятельность. Они подразделяются на три вида: производственные, инвестиционные, коммерческие.

и неоправданный (неправомерный) риски.")

n n Ø Ø По степени правомерности выделяют оправданный (правомерный) и неоправданный (неправомерный) риски. Граница между ними в разных видах предпринимательской деятельности различна. В соответствии с возможностью страхования риски делят на: страхуемые и нестрахуемые. В зависимости от источника опасности страховые риски подразделяются на две группы: риски, связанные с проявлением стихийных сил природы (погодные условия, землетрясения, наводнения и др. ); риски, связанные с целенаправленными действиями человека.

n Ø Ø Ø По источнику возникновения различают риски: хозяйственные; связанные с личностью человека; обусловленные природными факторами. По причине возникновения риски классифицируют как следствие: неопределенности будущего, непредсказуемости поведения партнеров, недостатка информации.

, текущий. С")

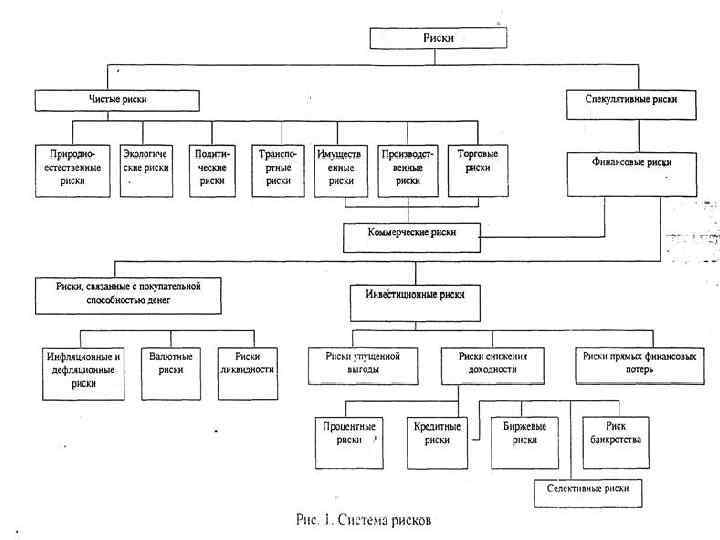

n Ø Ø n По времени возникновения риски подразделяются на: изначальный (проектный), текущий. С точки зрения длительности действия предпринимательские риски могут быть: кратковременными, постоянными. По этапу проявления в процессе осуществления предпринимательской идеи (на стадиях разработки, производства, реализации товара и др. ) и по несущей стороне, то есть по тому, какая сторона в сделке принимает на себя данный риск (заказчик, исполнитель и т. д. ) Наиболее распространенной классификацией рисков является классификация, предложенная Балабановым И. Т (рисунок 1).

Уровни риска n n n Допустимый уровень риска характеризуется тем, что в его пределах предпринимательская деятельность экономически целесообразна, а в случае превышения этого уровня возможно неполучение прибыли. Критический уровень риска состоит в опасности потерять не только прибыль, но и вложенные в предпринимательскую деятельность средства. Различают критический уровень риска первого рода, при котором может быть получен нулевой доход с возмещением материальных затрат, и критический уровень риска второго рода, когда потери превышают ожидаемую выручку. Катастрофический уровень риска заключается в угрозе потерять и прибыль, и вложенные в предпринимательскую деятельность средства, и все ранее созданное и приобретенное имущество вплоть до проведения процедуры банкротства.

Таблица 1 -Уровень и значения критериев риска в предпринимательстве по Б. А. Райзбергу Вид критерия риска Значение критерия Допустимый риск (предельный уровень вероятности того, что потери превысят прибыль) 0, 10 (10 %) Критический риск (предельный уровень вероятности того, что потери превысят выручку) 0, 01 (1 %) Катастрофический риск (предельный уровень вероятности того, что потери превысят имущественное состояние предпринимателя) 0, 001 (0, 1 %)

l. Приведенные в таблице 1 критерии предпринимательского риска означают, что не следует идти на предпринимательскую сделку, если в 10 случаях из 100 можно потерять всю прибыль, в 1 случае из 100 потерять выручку и хотя бы в 1 случае из 1000 потерять имущество.

Методы оценки предпринимательского риска l Статистический метод предусматривает анализ статистики потерь, имевших место в аналогичных видах предпринимательской деятельности, установление частоты определенных потерь и прогнозирование их вероятности. l Экспертный метод состоит в оценке предпринимательского риска путем обработки мнений опытных предпринимателей и специалистов (экспертов). l Расчетно-аналитические методы заключаются в построении кривой распределения вероятностей потерь и оценки на этой основе предпринимательского риска с применением элементов теории игр.

Способы управления рисками vизбежание, vудержание, vснижение, vпередача риска.

• Избежание риска заключается в уклонении от предпринимательской деятельности, имеющей определенный риск

• Удержание риска заключается в принятии его под свою ответственность как неотъемлемую часть предпринимательской деятельности.

• Снижение риска предусматривает использование превентивных мер, направленных на предупреждение разрушительных событий с целью уменьшения вероятности и величины ущерба.

• Передача риска состоит в том, что страховая организация принимает на себя за определенное вознаграждение финансовую ответственность в случае возможных потерь предпринимателя (страхователя).

l. Стратегия предпринимательской деятельности - это определение долговременных целей и ресурсов при их достижении. Различают стратегии: lтоварную (рыночную), lценовую, lфинансовую.

стратегия состоит в определении потенциальных возможностей производства и реализации продукции (работ,")

l. Товарная (рыночная) стратегия состоит в определении потенциальных возможностей производства и реализации продукции (работ, услуг) на основе технико-экономического обоснования с последующим составлением бизнес-плана.

l Ценовая стратегия заключается в обосновании уровня цен и причин их изменений в период намечаемой предпринимательской деятельности, исходя из того, что они должны возмещать затраты на производство и реализацию продукции (работ, услуг) и обеспечивать получение прибыли. При этом максимальные цены могут быть установлены только при высоком покупательском спросе, а минимальные и средние - в зависимости от конкуренции на рынке и целей предприятия.

l. Финансовая стратегия представляет собой прогноз потребности в ресурсах, необходимых для достижения долговременных целей, и источников их поступления. Она позволяет более реально оценить обоснованность и выполнимость товарной и ценовой стратегий.

РИСК И ВЫБОР СТРАТЕГИИ 2003, 2 ЧАС..ppt