РЕНТА

РЕНТА

Основные вопросы: • 1. Что такое оценка природных ресурсов и как она связана с природной рентой? • 2. Что надо сделать на институциональном уровне, чтобы измерять природную ренту? • 3. Как связана природная рента с устойчивым развитием и благосостоянием общества?

Основные вопросы: • 1. Что такое оценка природных ресурсов и как она связана с природной рентой? • 2. Что надо сделать на институциональном уровне, чтобы измерять природную ренту? • 3. Как связана природная рента с устойчивым развитием и благосостоянием общества?

Актуальность – Оценка земли и других природных ресурсов является важнейшим направлением теоретических и прикладных исследований оценки стоимости имущества. Даже, скорее прикладным, так основные теоретические положения были разработаны в 18 веке классиками экономической теории – Адамом Смтом, Давидом Рикардо, Иоганном Генрихом фон Тюненом, и с тех пор не претерпели принципиальных изменений. – Почему важны прикладные или методологические исследования в сфере оценки природных ресурсов? В условиях, когда использование природных ресурсов приносит около 70% всех образующихся в стране доходов, надо, по крайней мере, знать, сколько эти ресурсы стоят. На макроуровне без ответа на этот вопрос невозможно грамотно выстраивать бюджетную, налоговую и финансовую политику страны, формировать нужные для общества тенденции развития, применять экономические инструменты, позволяющие повышать благосостояние населения и обеспечивать такое экономическое развитие, в ходе которого реальное богатство нации с течением времени не сократиться. На уровне отдельных людей и предприятий, использующих те или иные природные ресурсы без ответа на этот вопрос также невозможно принимать грамотные решения.

Актуальность – Оценка земли и других природных ресурсов является важнейшим направлением теоретических и прикладных исследований оценки стоимости имущества. Даже, скорее прикладным, так основные теоретические положения были разработаны в 18 веке классиками экономической теории – Адамом Смтом, Давидом Рикардо, Иоганном Генрихом фон Тюненом, и с тех пор не претерпели принципиальных изменений. – Почему важны прикладные или методологические исследования в сфере оценки природных ресурсов? В условиях, когда использование природных ресурсов приносит около 70% всех образующихся в стране доходов, надо, по крайней мере, знать, сколько эти ресурсы стоят. На макроуровне без ответа на этот вопрос невозможно грамотно выстраивать бюджетную, налоговую и финансовую политику страны, формировать нужные для общества тенденции развития, применять экономические инструменты, позволяющие повышать благосостояние населения и обеспечивать такое экономическое развитие, в ходе которого реальное богатство нации с течением времени не сократиться. На уровне отдельных людей и предприятий, использующих те или иные природные ресурсы без ответа на этот вопрос также невозможно принимать грамотные решения.

В экономике в широком смысле слова под землей подразумевают все природные ресурсы и связанные с ними блага, которые не созданы человеком, а дарованы Природой или Богом. В Земельном Кодексе РФ представление о земле как о природном объекте, охраняемом в качестве важнейшей составной части природы, природном ресурсе, используемом в качестве средства производства в сельском хозяйстве и лесном хозяйстве и основы осуществления хозяйственной и иной деятельности на территории Российской Федерации, и одновременно как о недвижимом имуществе.

В экономике в широком смысле слова под землей подразумевают все природные ресурсы и связанные с ними блага, которые не созданы человеком, а дарованы Природой или Богом. В Земельном Кодексе РФ представление о земле как о природном объекте, охраняемом в качестве важнейшей составной части природы, природном ресурсе, используемом в качестве средства производства в сельском хозяйстве и лесном хозяйстве и основы осуществления хозяйственной и иной деятельности на территории Российской Федерации, и одновременно как о недвижимом имуществе.

Такая трактовка понятия земли совпадает с основными принципами оценки стоимости недвижимости, в соответствии с которыми под земельным участком понимается конус, который берет начало в центе Земли, а оканчивается в безвоздушном пространстве. Соответственно, стоимость земельного участка определяется всеми ожидаемыми доходами и выгодами от использования такого земельного участка. Оценка земли в этом смысле есть не что иное, как оценка природной ренты и ничего нового в этом вопросе со времен классиков не изменилось.

Такая трактовка понятия земли совпадает с основными принципами оценки стоимости недвижимости, в соответствии с которыми под земельным участком понимается конус, который берет начало в центе Земли, а оканчивается в безвоздушном пространстве. Соответственно, стоимость земельного участка определяется всеми ожидаемыми доходами и выгодами от использования такого земельного участка. Оценка земли в этом смысле есть не что иное, как оценка природной ренты и ничего нового в этом вопросе со времен классиков не изменилось.

• А. Смит определял ренту как "произведение природы, которое остается за вычетом и возмещением всего того, что можно считать произведением человека". В современной экономической науке под природной или земельной рентой понимается доход, который образуется при использовании земли (природных ресурсов) вследствие ее способности производить что-либо или удовлетворять потребность в определенных благах, не созданных человеком, за вычетом всех издержек, связанных с его получением. А. Смит (1723 -1790). Английский экономист. Выделял ренту как исключительный доход землевладельца. По Смиту земельная рента - это также «вычет из продукта труда» , который создается неоплаченным трудом работников.

• А. Смит определял ренту как "произведение природы, которое остается за вычетом и возмещением всего того, что можно считать произведением человека". В современной экономической науке под природной или земельной рентой понимается доход, который образуется при использовании земли (природных ресурсов) вследствие ее способности производить что-либо или удовлетворять потребность в определенных благах, не созданных человеком, за вычетом всех издержек, связанных с его получением. А. Смит (1723 -1790). Английский экономист. Выделял ренту как исключительный доход землевладельца. По Смиту земельная рента - это также «вычет из продукта труда» , который создается неоплаченным трудом работников.

и") Традиционно считается, что рента возникает вследствие лучшего качества природных ресурсов (рента Рикардо) и их лучшего местоположения (рента Тюнена). Иногда природную ренту называют сверхдоходом или остаточным доходом от использования ограниченных природных ресурсов, который подсчитывается как разница между стоимостью произведенной продукцией и общими затратами на их производство, включая амортизацию основных фондов (возмещение капитала) и отдачу на капитал: R= (P-C)×Q, где R - рента, P- цена реализации, C - затраты, Q - количество реализованного продукта.

Традиционно считается, что рента возникает вследствие лучшего качества природных ресурсов (рента Рикардо) и их лучшего местоположения (рента Тюнена). Иногда природную ренту называют сверхдоходом или остаточным доходом от использования ограниченных природных ресурсов, который подсчитывается как разница между стоимостью произведенной продукцией и общими затратами на их производство, включая амортизацию основных фондов (возмещение капитала) и отдачу на капитал: R= (P-C)×Q, где R - рента, P- цена реализации, C - затраты, Q - количество реализованного продукта.

Строго говоря, данная величина измеряет экономическую прибыль, а не остаточную ренту, так как не учитывает прибыль предпринимателя (М), которую надо включить в данную формулу: R+M=(P-C)×Q. Однако, сделать это не так просто, так как прибыль предпринимателя так же, как и рента, рассчитывается как остаточный доход или определяется из условий рынка. Часто эту величину подменяют нормой отдачи на капитал, то есть не учитывают в расчетах или учитывают в виде оплаты труда управляющих.

Строго говоря, данная величина измеряет экономическую прибыль, а не остаточную ренту, так как не учитывает прибыль предпринимателя (М), которую надо включить в данную формулу: R+M=(P-C)×Q. Однако, сделать это не так просто, так как прибыль предпринимателя так же, как и рента, рассчитывается как остаточный доход или определяется из условий рынка. Часто эту величину подменяют нормой отдачи на капитал, то есть не учитывают в расчетах или учитывают в виде оплаты труда управляющих.

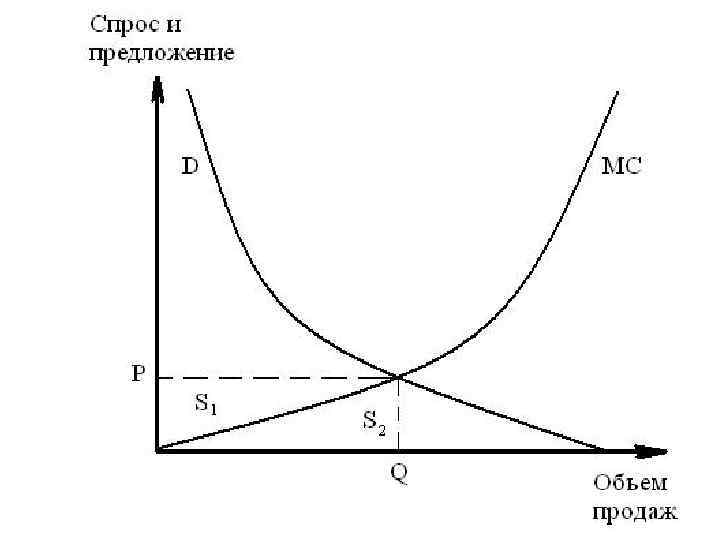

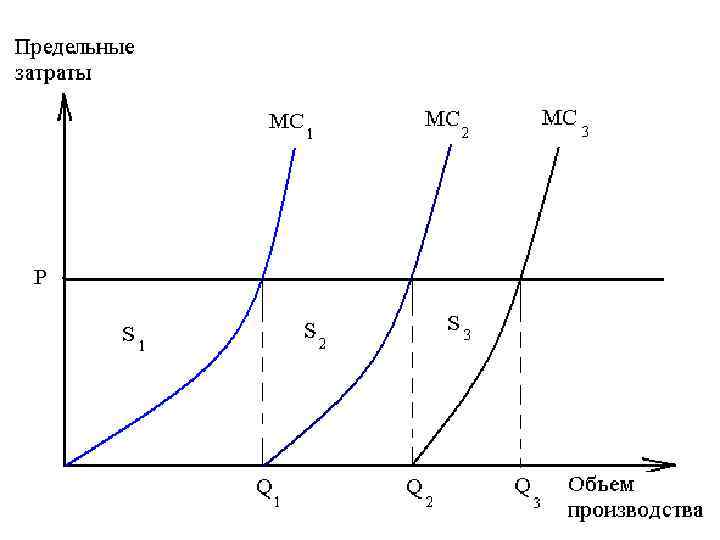

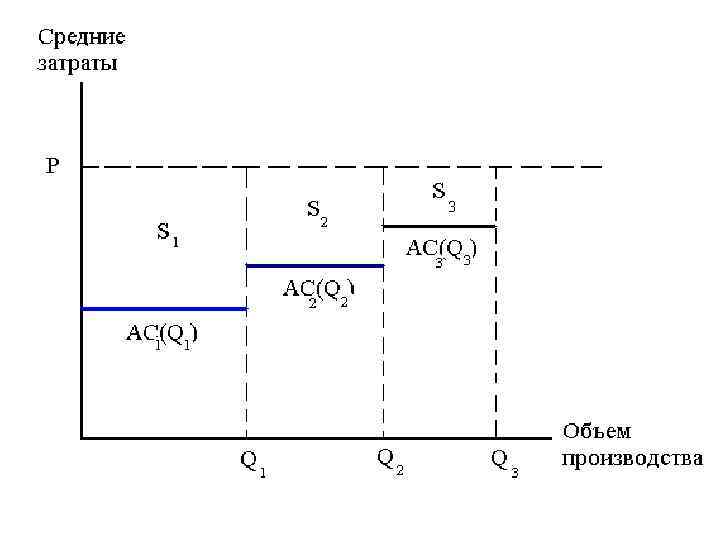

• Природные объекты могут обладать неодинаковыми свойствами, которые будут выражаться в несовпадении затрат на единицу производимой с их помощью продукции или неодинаковой отдачей на единицу затрат. • Для характеристики затрат используем их средние и предельные значения. Если предположить, что цена на продукцию задается рынком, на который рассматриваемые нами производители повлиять не могут, то тогда справедлив следующий рисунок.

• Природные объекты могут обладать неодинаковыми свойствами, которые будут выражаться в несовпадении затрат на единицу производимой с их помощью продукции или неодинаковой отдачей на единицу затрат. • Для характеристики затрат используем их средние и предельные значения. Если предположить, что цена на продукцию задается рынком, на который рассматриваемые нами производители повлиять не могут, то тогда справедлив следующий рисунок.

. Английский экономист. Разработал теорию ренты, которая основывалась на") • Давид Рикардо (1772– 1823). Английский экономист. Разработал теорию ренты, которая основывалась на концепции разного качества земельных участков, обусловленного их производительной силой. См. Д. Рикардо. «Исследование о природе и причинах богатства народов» . • Иоганн Генрих фон Тюнен (1783 -1850) - немецкий помещик, экономист. Независимо от Д. Рикардо для обоснования систем ведения сельского хозяйства развил теорию ренты, возникающей вследствие разного местоположения земельных участков, и установил ее зависимость от расстояния до рынка. Основные положения изложены в опубликованном в 1826 г. труде «Изолированное государство в его отношении к сельскому хозяйству и национальной экономии» .

• Давид Рикардо (1772– 1823). Английский экономист. Разработал теорию ренты, которая основывалась на концепции разного качества земельных участков, обусловленного их производительной силой. См. Д. Рикардо. «Исследование о природе и причинах богатства народов» . • Иоганн Генрих фон Тюнен (1783 -1850) - немецкий помещик, экономист. Независимо от Д. Рикардо для обоснования систем ведения сельского хозяйства развил теорию ренты, возникающей вследствие разного местоположения земельных участков, и установил ее зависимость от расстояния до рынка. Основные положения изложены в опубликованном в 1826 г. труде «Изолированное государство в его отношении к сельскому хозяйству и национальной экономии» .

и получается капитальная оценка") Далее эта величина капитализируется по приемлемой ставке процента (e) и получается капитальная оценка природного ресурса (лес, месторождение полезных ископаемых, нерестилище и др. ) или земельного участка (V): V=R/e. Данная формула является классической и применяется в настоящее время повсеместно для оценки любых природных ресурсов и земельных участков, в том числе и застроенных.

Далее эта величина капитализируется по приемлемой ставке процента (e) и получается капитальная оценка природного ресурса (лес, месторождение полезных ископаемых, нерестилище и др. ) или земельного участка (V): V=R/e. Данная формула является классической и применяется в настоящее время повсеместно для оценки любых природных ресурсов и земельных участков, в том числе и застроенных.

Формирование рентных доходов • Предположим, имеется 7 участков земли, на которых производится какая-то с/х продукция (например, кукуруза). На каждом участке производиться по 10 единиц (например, по 10 ц) данной продукции. Разница заключается в величине эксплуатационных издержек на каждом участке и средних затрат в точке оптимума. • P=21 тыс. руб. за 1 ц

Формирование рентных доходов • Предположим, имеется 7 участков земли, на которых производится какая-то с/х продукция (например, кукуруза). На каждом участке производиться по 10 единиц (например, по 10 ц) данной продукции. Разница заключается в величине эксплуатационных издержек на каждом участке и средних затрат в точке оптимума. • P=21 тыс. руб. за 1 ц

на производство 10 ц кукурузы 2 3") Номер участка 1 Затраты (тыс. руб. ) на производство 10 ц кукурузы 2 3 4 5 6 7 5 7 10 15 20 22 25 • При P=21000 за 1 ц имеет смысл выращивать кукурузу на 1 -5 участках, а на 6, 7 -м возделывать ее бессмысленно, исходя из нормального экономического решениязатраты не должны превышать результаты. • Владельцы 1 -5 участков получат доход, называемый рентным.

Номер участка 1 Затраты (тыс. руб. ) на производство 10 ц кукурузы 2 3 4 5 6 7 5 7 10 15 20 22 25 • При P=21000 за 1 ц имеет смысл выращивать кукурузу на 1 -5 участках, а на 6, 7 -м возделывать ее бессмысленно, исходя из нормального экономического решениязатраты не должны превышать результаты. • Владельцы 1 -5 участков получат доход, называемый рентным.

Как же формируется потребность в с/х продукции? На самом деле потребитель соизмеряет свои потребности с возможностями и сопоставляет эффект от покупки с затратами на ее осуществление (см. теорию потребительского выбора в прошлом семестре). Если за кукурузу придется платить слишком дорого, то потенциальный потребитель заменит ее чем-то другим, картофелем, например, хлебом или рисом. Приведем данные о ценности каждой дополнительной порции продукции (в расчете на единицу), приобретаемой потребителем дискретными порциями – по 10 единиц каждая (под ценностью продукции имеется в виду та предельная сумма, которую потребитель готов заплатить за потребление с/х продукции). Объем потребления кукурузы в 10 20 30 40 50 60 70 центнерах Ценность дополнительно приобретаемой кукурузы в расчете на дополнительные 10 ц 40 35 30 25 21 18 16

Как же формируется потребность в с/х продукции? На самом деле потребитель соизмеряет свои потребности с возможностями и сопоставляет эффект от покупки с затратами на ее осуществление (см. теорию потребительского выбора в прошлом семестре). Если за кукурузу придется платить слишком дорого, то потенциальный потребитель заменит ее чем-то другим, картофелем, например, хлебом или рисом. Приведем данные о ценности каждой дополнительной порции продукции (в расчете на единицу), приобретаемой потребителем дискретными порциями – по 10 единиц каждая (под ценностью продукции имеется в виду та предельная сумма, которую потребитель готов заплатить за потребление с/х продукции). Объем потребления кукурузы в 10 20 30 40 50 60 70 центнерах Ценность дополнительно приобретаемой кукурузы в расчете на дополнительные 10 ц 40 35 30 25 21 18 16

• При P=21000 руб. за ц на рынке будет куплено 50 ц кукурузы, увеличение спроса нецелесообразно. • Чем же так важен природный фактор? • Невоспроизводимость свойств природного объекта – ключевой элемент процесса возникновения ренты. • В природоэксплуатирующих отраслях существуют ограничения на выпуск продукции, например, ограниченная площадь земельного участка. Поэтому поведение землевладельца будет отличатся от поведения предпринимателя в другой отрасли.

• При P=21000 руб. за ц на рынке будет куплено 50 ц кукурузы, увеличение спроса нецелесообразно. • Чем же так важен природный фактор? • Невоспроизводимость свойств природного объекта – ключевой элемент процесса возникновения ренты. • В природоэксплуатирующих отраслях существуют ограничения на выпуск продукции, например, ограниченная площадь земельного участка. Поэтому поведение землевладельца будет отличатся от поведения предпринимателя в другой отрасли.

• Применительно к каждому типу природного ресурса термин «рента» уточняется добавлением определений лесная, горная, водная, земельная рента.

• Применительно к каждому типу природного ресурса термин «рента» уточняется добавлением определений лесная, горная, водная, земельная рента.

• РЕНТА ЗЕМЕЛЬНАЯ - доход, получаемый владельцем земли от арендаторов земельных участков. Земельная рента выступает в форме абсолютной ренты, дифференциальной ренты и монопольной ренты. Абсолютная земельная рента — один из видов дохода от собственности на землю, плата собственнику за разрешение применять капитал к земле; уплачивается арендатором абсолютно со всех участков земли независимо от плодородия (отсюда название этого вида ренты).

• РЕНТА ЗЕМЕЛЬНАЯ - доход, получаемый владельцем земли от арендаторов земельных участков. Земельная рента выступает в форме абсолютной ренты, дифференциальной ренты и монопольной ренты. Абсолютная земельная рента — один из видов дохода от собственности на землю, плата собственнику за разрешение применять капитал к земле; уплачивается арендатором абсолютно со всех участков земли независимо от плодородия (отсюда название этого вида ренты).

• Дифференциальная рента — дополнительный доход, получаемый за счет использования большей плодородности земли и более высокой производительности труда. Дифференциальная рента существует в двух формах: дифференциальная рента I и дифференциальная рента II.

• Дифференциальная рента — дополнительный доход, получаемый за счет использования большей плодородности земли и более высокой производительности труда. Дифференциальная рента существует в двух формах: дифференциальная рента I и дифференциальная рента II.

• Количество участков земли с относительно лучшими природными характеристиками ограничено. Помимо первого участка, бесспорно обладающего лучшими экономическими показателями, приходится эксплуатировать и другие. На первом участке, к сожалению, можно производить только 10 ц кукурузы. Его возможности ограничены, поскольку обусловлены природными свойствами, поэтому они не могут быть воспроизведены. Обладатель этого ограниченного ресурса получает дополнительный доход по сравнению с другими землевладельцами, чьи участки хуже.

• Количество участков земли с относительно лучшими природными характеристиками ограничено. Помимо первого участка, бесспорно обладающего лучшими экономическими показателями, приходится эксплуатировать и другие. На первом участке, к сожалению, можно производить только 10 ц кукурузы. Его возможности ограничены, поскольку обусловлены природными свойствами, поэтому они не могут быть воспроизведены. Обладатель этого ограниченного ресурса получает дополнительный доход по сравнению с другими землевладельцами, чьи участки хуже.

• Предпосылкой возникновения таких доходов является дифференциация естественных свойств участков, приводящих к дифференциации эксплуатационных затрат. Если бы затраты на всех участках были одинаковы, то никто из землевладельцев не получил бы дополнительных доходов. • Другая важная предпосылка – единый рынок на всю с/х продукцию. Продукт, производимый на любом из пяти участков, продается по одной цене на едином рынке.

• Предпосылкой возникновения таких доходов является дифференциация естественных свойств участков, приводящих к дифференциации эксплуатационных затрат. Если бы затраты на всех участках были одинаковы, то никто из землевладельцев не получил бы дополнительных доходов. • Другая важная предпосылка – единый рынок на всю с/х продукцию. Продукт, производимый на любом из пяти участков, продается по одной цене на едином рынке.

• Рынку все равно, сколько было затрачено на производство 1 ц кукурузы: 0, 5 или 2 тыс. руб. за 1 ц. Этот дополнительный доход называется дифференциальной рентой и определяется по формуле:

• Рынку все равно, сколько было затрачено на производство 1 ц кукурузы: 0, 5 или 2 тыс. руб. за 1 ц. Этот дополнительный доход называется дифференциальной рентой и определяется по формуле:

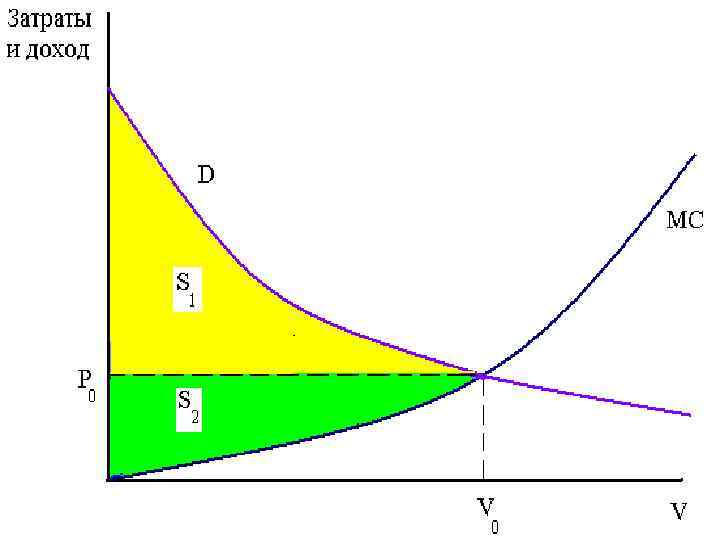

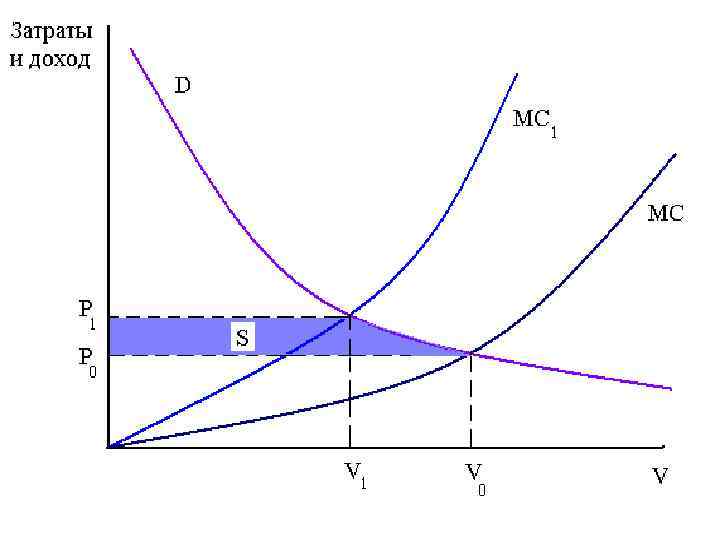

• Предположим теперь, что в качестве природного ресурса рассматриваются водные ресурсы, а их потребителем является с/х. • На рисунке: D-функция спроса на воду; • МС-функция предельных затрат на обеспечение потребления воды в заданном объеме. • Предположим, что затраты на обеспечение водой увеличились (вместо МС-теперь новая кривая МС 1). Объем водопотребления упал с V 0 до V 1, и потребитель потерял доход равный S.

• Предположим теперь, что в качестве природного ресурса рассматриваются водные ресурсы, а их потребителем является с/х. • На рисунке: D-функция спроса на воду; • МС-функция предельных затрат на обеспечение потребления воды в заданном объеме. • Предположим, что затраты на обеспечение водой увеличились (вместо МС-теперь новая кривая МС 1). Объем водопотребления упал с V 0 до V 1, и потребитель потерял доход равный S.

• Данный пример иллюстрирует важность учета эффекта совместного использования различных природных ресурсов. Участок земли может обладать исключительным потенциалом, но из-за отсутствия в достаточном количестве оросительной влаги его отдача может быть более низкой, чем отдача другого участка с относительно худшими свойствами, но зато достаточно обеспеченного водой. Иногда эффект, приносимый одним ресурсом, достаточно сложно отделить от эффекта, приносимого другим, тогда речь идет об объекте природопользования и именно этот объект необходимо рассматривать, когда мы хотим оценить дифференциальную ренту.

• Данный пример иллюстрирует важность учета эффекта совместного использования различных природных ресурсов. Участок земли может обладать исключительным потенциалом, но из-за отсутствия в достаточном количестве оросительной влаги его отдача может быть более низкой, чем отдача другого участка с относительно худшими свойствами, но зато достаточно обеспеченного водой. Иногда эффект, приносимый одним ресурсом, достаточно сложно отделить от эффекта, приносимого другим, тогда речь идет об объекте природопользования и именно этот объект необходимо рассматривать, когда мы хотим оценить дифференциальную ренту.

• Выше мы не приняли во внимание то обстоятельство, что один и тот же участок земли может использоваться по-разному. Он приносит одну отдачу, например, при возделывании пшеницы, и другую при возделывании картофеля. Из всех возможных вариантов нужно выбирать наиболее эффективный, поскольку цена данного участка земли определяется по максимально возможной цене с/х продукции, которую он способен принести. • Пример.

• Выше мы не приняли во внимание то обстоятельство, что один и тот же участок земли может использоваться по-разному. Он приносит одну отдачу, например, при возделывании пшеницы, и другую при возделывании картофеля. Из всех возможных вариантов нужно выбирать наиболее эффективный, поскольку цена данного участка земли определяется по максимально возможной цене с/х продукции, которую он способен принести. • Пример.

Вариант Издержки Цена Объем Величина эксплуа Z (на продукции выпуска рентного тации единицу Р q дохода продукции) 1 5 10 10 50 2 7 11 10 40 3 8 10 30 60 4 9 15 20 120

Вариант Издержки Цена Объем Величина эксплуа Z (на продукции выпуска рентного тации единицу Р q дохода продукции) 1 5 10 10 50 2 7 11 10 40 3 8 10 30 60 4 9 15 20 120

• Раскроем скобки и получим: • Доход от реализации продукции + затраты на ее производство. • Главное-функция отдачи земли qi , как правило, зависит от объема средств, вложенных в участок земли. Мы можем выбрать любую стратегию эксплуатации земли: вложить в него больше средств и получить больше продукции, а можем ограничиться малыми вложениями, сохранив средства, но довольствуясь меньшей отдачей. • Введем зависимость: qi(li), где li – вложения средств на 1 га земли.

• Раскроем скобки и получим: • Доход от реализации продукции + затраты на ее производство. • Главное-функция отдачи земли qi , как правило, зависит от объема средств, вложенных в участок земли. Мы можем выбрать любую стратегию эксплуатации земли: вложить в него больше средств и получить больше продукции, а можем ограничиться малыми вложениями, сохранив средства, но довольствуясь меньшей отдачей. • Введем зависимость: qi(li), где li – вложения средств на 1 га земли.

Интенсивность эксплуатации земли 1 2 3 4 5 6 7 Отдача земли 10 16 21 25 27 28 28, 5 Отдача дополнительной порции ресурсов, вложенных в данный участок 10 6 5 4 2 1 0, 5 Дифференциальная рента Эффективность затрат До какой степени производителю выгодно наращивать интенсивность возделывания данного участка? При Р=0, 5 тыс. руб.

Интенсивность эксплуатации земли 1 2 3 4 5 6 7 Отдача земли 10 16 21 25 27 28 28, 5 Отдача дополнительной порции ресурсов, вложенных в данный участок 10 6 5 4 2 1 0, 5 Дифференциальная рента Эффективность затрат До какой степени производителю выгодно наращивать интенсивность возделывания данного участка? При Р=0, 5 тыс. руб.

Интенсивность эксплуатации земли 1 2 3 4 5 6 7 Отдача земли 10 16 21 25 27 28 28, 5 Отдача дополнительной порции ресурсов, вложенных в данный участок 10 6 5 4 2 1 0, 5 Дифференциальная Рента=Р(2 стр)-1 стр 4 6 8 7, 25 Эффективность затрат 5 2, 4 0, 75 0, 5 7, 5 8, 5 2 1, 6 1

Интенсивность эксплуатации земли 1 2 3 4 5 6 7 Отдача земли 10 16 21 25 27 28 28, 5 Отдача дополнительной порции ресурсов, вложенных в данный участок 10 6 5 4 2 1 0, 5 Дифференциальная Рента=Р(2 стр)-1 стр 4 6 8 7, 25 Эффективность затрат 5 2, 4 0, 75 0, 5 7, 5 8, 5 2 1, 6 1

Условия образования дифференциальной ренты 1. Единый рынок с/х продукции. Владельцы участков земли имеют равный доступ на рынок и все на этом рынке находятся в равном положении. 2. «Монополия» на природный ресурс как объект хозяйствования. Права пользования четко определены. Установлены абсолютные ограничения доступа на каждый конкретный участок для всех пользователей, кроме одного.

Условия образования дифференциальной ренты 1. Единый рынок с/х продукции. Владельцы участков земли имеют равный доступ на рынок и все на этом рынке находятся в равном положении. 2. «Монополия» на природный ресурс как объект хозяйствования. Права пользования четко определены. Установлены абсолютные ограничения доступа на каждый конкретный участок для всех пользователей, кроме одного.

Дифференциальная рента I • Источниками дифференциальной ренты I являются более производительный труд на относительно лучших и средних по плодородию землях, а также различия в местоположении участков земли по отношению к рынкам сбыта, транспортным путям и т. д.

Дифференциальная рента I • Источниками дифференциальной ренты I являются более производительный труд на относительно лучших и средних по плодородию землях, а также различия в местоположении участков земли по отношению к рынкам сбыта, транспортным путям и т. д.

• Дифференциальная рента II связана с дополнительными вложениями капитала в один и тот же участок, обеспечивающими получение добавочной прибыли. Дифференциальная рента возникла как результат ограниченности земли: цена производства сельскохозяйственного продукта определяется условиями производства не на средних и лучших участках, а на худших, т. к. , продукт только лучших и средних участков недостаточен для покрытия общественного спроса. В результате образуется дополнительная прибавочная стоимость, представляющая собой разность между ценой производства на худших участках (общественная цена производства) и индивидуальной ценой производства на средних и лучших участках.

• Дифференциальная рента II связана с дополнительными вложениями капитала в один и тот же участок, обеспечивающими получение добавочной прибыли. Дифференциальная рента возникла как результат ограниченности земли: цена производства сельскохозяйственного продукта определяется условиями производства не на средних и лучших участках, а на худших, т. к. , продукт только лучших и средних участков недостаточен для покрытия общественного спроса. В результате образуется дополнительная прибавочная стоимость, представляющая собой разность между ценой производства на худших участках (общественная цена производства) и индивидуальной ценой производства на средних и лучших участках.

• Монопольная рента - особая форма земельной ренты, образуется при продаже определенных видов сельскохозяйственных продуктов по монопольной цене, превышающей их стоимость.

• Монопольная рента - особая форма земельной ренты, образуется при продаже определенных видов сельскохозяйственных продуктов по монопольной цене, превышающей их стоимость.

• Пример

• Пример

• К ренте земельной относится также рента с земель, не вовлекаемых в сельскохозяйственный оборот: рента с земель, используемых в добывающей промышленности; рента со строительных участков. В добывающей промышленности образуется прежде всего дифференциальная рента, т. к. при добыче полезных ископаемых издержки производства каждой единицы продукции и доставки ее на рынок неодинаковы и находятся в зависимости от богатства недр и от месторасположения угольных шахт, нефтяных промыслов и т. д. Ввиду ограниченности земли общественная цена производства этих товаров регулируется издержками производства на худших (с точки зрения добычи полезных ископаемых) землях. Поэтому на лучших участках образуется дифференциальная рента - разность между общественной и индивидуальной ценой производства.

• К ренте земельной относится также рента с земель, не вовлекаемых в сельскохозяйственный оборот: рента с земель, используемых в добывающей промышленности; рента со строительных участков. В добывающей промышленности образуется прежде всего дифференциальная рента, т. к. при добыче полезных ископаемых издержки производства каждой единицы продукции и доставки ее на рынок неодинаковы и находятся в зависимости от богатства недр и от месторасположения угольных шахт, нефтяных промыслов и т. д. Ввиду ограниченности земли общественная цена производства этих товаров регулируется издержками производства на худших (с точки зрения добычи полезных ископаемых) землях. Поэтому на лучших участках образуется дифференциальная рента - разность между общественной и индивидуальной ценой производства.

пашни; б) участка леса; в) месторождения") • • Приведем примеры расчета стоимости: а) пашни; б) участка леса; в) месторождения полезного ископаемого; • г) земельного участка под зданием.

• • Приведем примеры расчета стоимости: а) пашни; б) участка леса; в) месторождения полезного ископаемого; • г) земельного участка под зданием.

Пример расчета стоимости пашни на основе земельной ренты • Расчет проводится по формулам: • V = R /e, где V–стоимость участка пашни, R - земельная рента, рассчитанная как чистый операционный доход, получаемый при выращивании пшеницы, e –норма отдачи на капитал или ставка дисконтирования; • Rf= (P-C)×Q, где Р- цена реализации пшеницы, С- все затраты на выращивание пшеницы и норма прибыли на вложенный капитал, Q – урожайность пшеницы. • Урожайность пшеницы — 30 ц/га или 3000 кг/га. • Цена реализации пшеницы — 2, 2 руб. /кг. • Суммарные издержки по выращиванию пшеницы с учетом нормы прибыли — 1, 5 руб. /кг. • Ставка дисконтирования – 10%. • Чистый операционный доход по пшенице = 3000 кг/га × (2, 2 – 1, 5) = 2100 руб. /га. • Стоимость пашни = 1350/0, 1 = 13500 руб. /га.

Пример расчета стоимости пашни на основе земельной ренты • Расчет проводится по формулам: • V = R /e, где V–стоимость участка пашни, R - земельная рента, рассчитанная как чистый операционный доход, получаемый при выращивании пшеницы, e –норма отдачи на капитал или ставка дисконтирования; • Rf= (P-C)×Q, где Р- цена реализации пшеницы, С- все затраты на выращивание пшеницы и норма прибыли на вложенный капитал, Q – урожайность пшеницы. • Урожайность пшеницы — 30 ц/га или 3000 кг/га. • Цена реализации пшеницы — 2, 2 руб. /кг. • Суммарные издержки по выращиванию пшеницы с учетом нормы прибыли — 1, 5 руб. /кг. • Ставка дисконтирования – 10%. • Чистый операционный доход по пшенице = 3000 кг/га × (2, 2 – 1, 5) = 2100 руб. /га. • Стоимость пашни = 1350/0, 1 = 13500 руб. /га.

Пример расчета стоимости участка леса на основе лесной ренты • Расчет проводится по формулам: • Vf = Rf/e, где Vf – стоимость участка леса, Rf - лесная рента, e –норма отдачи на капитал или ставка дисконтирования; • Rf= (P-C)×Q, где Р - цена реализации круглого леса, С - все затраты на заготовку леса и норма прибыли на вложенный капитал, Q – объем заготавливаемого леса. • Объем леса, который ежегодно можно вырубать на оцениваемом участке земли (расчетная лесосека) – 100 м 3. • Затраты: • - плата за лес на корню – 40 руб. /м 3; • - заготовка леса - 50 руб. /м 3; • - вывозка леса - 100 руб. /м 3. • Норма прибыли – 20%. • Цена реализации круглого леса – 500 руб. /м 3. • Ставка дисконтирования – 10%. • Для простоты расчета капитальные вложения в строительство лесовозных дорог и приобретение техники не рассматриваются, также как и другие статьи издержек. • Лесная рента = (500 руб. /м 3 – 40 руб. /м 3 -50 руб. /м 3 -100 руб. /м 3 - 0, 20 × 190 руб. /м 3) × 100 м 3 = 262 руб. /м 3× 100 м 3=26200 руб. • Стоимость участка леса =26200 руб. /0, 1 = 262000 руб.

Пример расчета стоимости участка леса на основе лесной ренты • Расчет проводится по формулам: • Vf = Rf/e, где Vf – стоимость участка леса, Rf - лесная рента, e –норма отдачи на капитал или ставка дисконтирования; • Rf= (P-C)×Q, где Р - цена реализации круглого леса, С - все затраты на заготовку леса и норма прибыли на вложенный капитал, Q – объем заготавливаемого леса. • Объем леса, который ежегодно можно вырубать на оцениваемом участке земли (расчетная лесосека) – 100 м 3. • Затраты: • - плата за лес на корню – 40 руб. /м 3; • - заготовка леса - 50 руб. /м 3; • - вывозка леса - 100 руб. /м 3. • Норма прибыли – 20%. • Цена реализации круглого леса – 500 руб. /м 3. • Ставка дисконтирования – 10%. • Для простоты расчета капитальные вложения в строительство лесовозных дорог и приобретение техники не рассматриваются, также как и другие статьи издержек. • Лесная рента = (500 руб. /м 3 – 40 руб. /м 3 -50 руб. /м 3 -100 руб. /м 3 - 0, 20 × 190 руб. /м 3) × 100 м 3 = 262 руб. /м 3× 100 м 3=26200 руб. • Стоимость участка леса =26200 руб. /0, 1 = 262000 руб.

• • • • Пример расчета стоимости золоторудного месторождения на основе горной ренты Расчет проводится по формулам: , где Vg – стоимость месторождения, Т- период освоения месторождения, i – годы освоения месторождения, Rg - горная рента; e – норма отдачи на капитал или ставка дисконтирования. , где Р - цена реализации золота, С - затраты на добычу золота леса, Кg – коэффициент капитализации для горного оборудования, состоящий из нормы прибыли на капитал (10%) и нормы возмещения капитала (2%), Q – объем добычи золота. Цена реализации золота - 11, 4 долл. США/г. Средние издержки - 9, 7 долл. США/г. Годовой объем добычи золота - 4000 кг; Период отработки запасов - 20 лет Стоимость горного оборудования с учетом износа - 20 млн. долл. США Ставка дисконтирования -10% Коэффициент капитализации для горного оборудования (норма прибыли + норма возмещения капитала или амортизация) - 12%. Горная рента = (11, 4 - 9, 7 $/г)× 4000 -0, 12× 20 000 $=4 400 000 $ или 4, 4 млн. долл. США Стоимость месторождения млн. долл. США. Оценки земли в составе застроенного земельного участка техникой остатка также представляет собой расчет земельной ренты.

• • • • Пример расчета стоимости золоторудного месторождения на основе горной ренты Расчет проводится по формулам: , где Vg – стоимость месторождения, Т- период освоения месторождения, i – годы освоения месторождения, Rg - горная рента; e – норма отдачи на капитал или ставка дисконтирования. , где Р - цена реализации золота, С - затраты на добычу золота леса, Кg – коэффициент капитализации для горного оборудования, состоящий из нормы прибыли на капитал (10%) и нормы возмещения капитала (2%), Q – объем добычи золота. Цена реализации золота - 11, 4 долл. США/г. Средние издержки - 9, 7 долл. США/г. Годовой объем добычи золота - 4000 кг; Период отработки запасов - 20 лет Стоимость горного оборудования с учетом износа - 20 млн. долл. США Ставка дисконтирования -10% Коэффициент капитализации для горного оборудования (норма прибыли + норма возмещения капитала или амортизация) - 12%. Горная рента = (11, 4 - 9, 7 $/г)× 4000 -0, 12× 20 000 $=4 400 000 $ или 4, 4 млн. долл. США Стоимость месторождения млн. долл. США. Оценки земли в составе застроенного земельного участка техникой остатка также представляет собой расчет земельной ренты.

Пример расчета стоимости земельного участка под зданием • Расчет проводим по формулам: • VL = RL /e, где V–стоимость участка земли под зданием, RL- земельная рента или остаточный доход, приходящийся на землю; e – норма отдачи на капитал или ставка дисконтирования; • RL= (P-C)×Q-KB×VB, где Р- годовая арендная плата, С- операционные расходы по обслуживанию здания, Q – площадь сдаваемых в аренду помещений, КB – коэффициент капитализации для зданий, состоящий из нормы прибыли на капитал и нормы возмещения капитала, VB – стоимость здания с учетом износа. • Годовая арендная плата за помещения – 500 долл. США за 1 м 2. • Операционные расходы - 100 долл. США за 1 м 2. • Площадь сдаваемых в аренду помещений – 4000 м 2. • Стоимость здания с учетом износа, рассчитанная затратным методом 1 000 долл. США. • Ставка дисконтирования -10%. • Коэффициент капитализации для зданий – 12% (10%+100%× 1/50 лет). • Земельная рента =(500$/м 2 -100$/м 2) × 4000 м 2 -0, 12× 1 000$ =1 480 000$ или 1, 5 млн. долл. США. • Стоимость земельного участка под зданием = 1, 5 млн. долл. США/0, 1 =15 млн. долл. США.

Пример расчета стоимости земельного участка под зданием • Расчет проводим по формулам: • VL = RL /e, где V–стоимость участка земли под зданием, RL- земельная рента или остаточный доход, приходящийся на землю; e – норма отдачи на капитал или ставка дисконтирования; • RL= (P-C)×Q-KB×VB, где Р- годовая арендная плата, С- операционные расходы по обслуживанию здания, Q – площадь сдаваемых в аренду помещений, КB – коэффициент капитализации для зданий, состоящий из нормы прибыли на капитал и нормы возмещения капитала, VB – стоимость здания с учетом износа. • Годовая арендная плата за помещения – 500 долл. США за 1 м 2. • Операционные расходы - 100 долл. США за 1 м 2. • Площадь сдаваемых в аренду помещений – 4000 м 2. • Стоимость здания с учетом износа, рассчитанная затратным методом 1 000 долл. США. • Ставка дисконтирования -10%. • Коэффициент капитализации для зданий – 12% (10%+100%× 1/50 лет). • Земельная рента =(500$/м 2 -100$/м 2) × 4000 м 2 -0, 12× 1 000$ =1 480 000$ или 1, 5 млн. долл. США. • Стоимость земельного участка под зданием = 1, 5 млн. долл. США/0, 1 =15 млн. долл. США.