e3f3199d66aed3633003d8f0a37a1611.ppt

- Количество слайдов: 140

RELAȚII MONETAR – FINANCIARE INTERNAȚIONALE Departamentul de Monedă și Bănci Facultatea de Finanțe, Asigurări, Bănci și Burse de Valori

RELAȚII MONETAR – FINANCIARE INTERNAȚIONALE Departamentul de Monedă și Bănci Facultatea de Finanțe, Asigurări, Bănci și Burse de Valori

Elementele structurale cursului • Cursul de Relatii Valutar-Financiare Internationale se adreseaza studentilor inscrisi la programul de studiu ID, organizat de facultatea Finante, Asigurari, Banci si Burse de Valori si face parte din planul de invatamant aferent anului III, semestrul 1 • Obiectivele acestui curs sunt: ü Insusirea principalelor abordari, concepte si teorii consacrate in literatura de specialitate privind finantele internationale si piata valutara; ü Identificarea factorilor care explica evolutia cursului de schimb, ü Intelegerea mecanismului de functionare a pietei valutare si a tehnicilor de acoperire impotriva riscului valutar; ü Cunoasterea tipurilor de operatiuni derulate in cadrul pietei valutare (spot, tranzactii cross, forward, arbitraj, speculatii, hedging); ü Analiza oportunitatii de adoptare a unui anumit regim de curs de schimb in general si a monedei unice europene in particular; ü Identificarea componentelor Balantei de plati, cunoasterea modului de inregistrare a tranzactiilor cu exteriorul, explicarea factorilor determinanti ai contului curent; ü Intelegerea rolului institutiilor financiar monetare internationale in reglarea dezechilibrelor economice; ü Evaluarea cunostintelor se va realiza prin examenul sustinut in perioada de sesiune

Elementele structurale cursului • Cursul de Relatii Valutar-Financiare Internationale se adreseaza studentilor inscrisi la programul de studiu ID, organizat de facultatea Finante, Asigurari, Banci si Burse de Valori si face parte din planul de invatamant aferent anului III, semestrul 1 • Obiectivele acestui curs sunt: ü Insusirea principalelor abordari, concepte si teorii consacrate in literatura de specialitate privind finantele internationale si piata valutara; ü Identificarea factorilor care explica evolutia cursului de schimb, ü Intelegerea mecanismului de functionare a pietei valutare si a tehnicilor de acoperire impotriva riscului valutar; ü Cunoasterea tipurilor de operatiuni derulate in cadrul pietei valutare (spot, tranzactii cross, forward, arbitraj, speculatii, hedging); ü Analiza oportunitatii de adoptare a unui anumit regim de curs de schimb in general si a monedei unice europene in particular; ü Identificarea componentelor Balantei de plati, cunoasterea modului de inregistrare a tranzactiilor cu exteriorul, explicarea factorilor determinanti ai contului curent; ü Intelegerea rolului institutiilor financiar monetare internationale in reglarea dezechilibrelor economice; ü Evaluarea cunostintelor se va realiza prin examenul sustinut in perioada de sesiune

Cuprinsul Cursului I. Sistemul Monetar Internațional: mijloace de plată internaționale; valute; convertibilitate. II. Cursul de schimb și regimuri de curs de schimb; Factori determinanți ai cursului de schimb pe termen lung și scurt: abordări consacrate. III. Piața valutară și tranzacții derulate pe aceasta; Piața valutara: funcționare, rol, participanți, tipuri de tranzacții (spot, cotații încrucișate, tranzacții la termen, operațiuni speculative, arbitraje, operațiuni de hedging). IV. Echilibrul valutar și balanța de plăți: Balanța de plăți: definire, componente ale balanței de plăți, modul de înregistrare a fluxurilor generate de tranzacțiile ce privesc contul curent și contul de capital și financiar, factori determinanți ai contului curent.

Cuprinsul Cursului I. Sistemul Monetar Internațional: mijloace de plată internaționale; valute; convertibilitate. II. Cursul de schimb și regimuri de curs de schimb; Factori determinanți ai cursului de schimb pe termen lung și scurt: abordări consacrate. III. Piața valutară și tranzacții derulate pe aceasta; Piața valutara: funcționare, rol, participanți, tipuri de tranzacții (spot, cotații încrucișate, tranzacții la termen, operațiuni speculative, arbitraje, operațiuni de hedging). IV. Echilibrul valutar și balanța de plăți: Balanța de plăți: definire, componente ale balanței de plăți, modul de înregistrare a fluxurilor generate de tranzacțiile ce privesc contul curent și contul de capital și financiar, factori determinanți ai contului curent.

Bibliografie • • • Bran, P. și Costică, I. , ”Economica activității financiare și monetare internaționale”, Editura Economică, București, 2003 Krugman P R si Obstfeld M, International Economics. Theory and Policy” , Pearson Addison Weslley, 8 th Edition, 2009 Catedra de Moneda, Suport de seminar , Catedra de Moneda, Bucuresti, www. fin. ase. ro/fabbv/cat_moneda/discip_cat/RMFI. pdf

Bibliografie • • • Bran, P. și Costică, I. , ”Economica activității financiare și monetare internaționale”, Editura Economică, București, 2003 Krugman P R si Obstfeld M, International Economics. Theory and Policy” , Pearson Addison Weslley, 8 th Edition, 2009 Catedra de Moneda, Suport de seminar , Catedra de Moneda, Bucuresti, www. fin. ase. ro/fabbv/cat_moneda/discip_cat/RMFI. pdf

I. Sistemul Monetar International • Obiectivele unității de învățare I: - Intelegerea rolului institutiilor financiar monetare internationale in reglarea dezechilibrelor economice; - Identificarea factorilor care explica evolutia cursului de schimb, pe termen scurt si lung si determinarea implicatiilor politicilor monetare si fiscale asupra acestuia

I. Sistemul Monetar International • Obiectivele unității de învățare I: - Intelegerea rolului institutiilor financiar monetare internationale in reglarea dezechilibrelor economice; - Identificarea factorilor care explica evolutia cursului de schimb, pe termen scurt si lung si determinarea implicatiilor politicilor monetare si fiscale asupra acestuia

I. Sistemul Monetar International • Cuprinsul unităţii de învăţare 1: - Definirea Sistemului Monetar Internațional Momente importante în dezvoltarea RMFI Mijloacele de plată internaţionale Stadii de convertibilitate Clasificarea regimurilor valutare DST ERM II Teste de autoevaluare Raspunsuri la testele de autoevaluare

I. Sistemul Monetar International • Cuprinsul unităţii de învăţare 1: - Definirea Sistemului Monetar Internațional Momente importante în dezvoltarea RMFI Mijloacele de plată internaţionale Stadii de convertibilitate Clasificarea regimurilor valutare DST ERM II Teste de autoevaluare Raspunsuri la testele de autoevaluare

I. Sistemul Monetar International • Derularea schimburilor internaţionale – necesită evaluarea bunurilor şi serviciilor – evaluarea se realizează prin preţ – preţul trebuie exprimat într-o monedă a cărei valoare să şi e acceptată de toţi participanţii la schimb – a doua etapă: plata bunurilor sau serviciilor tranzacţionate • Operaţiunile de import/export sunt o manifestare a economiei reale; evaluarea, finanţarea şi plata sunt aspecte ale economiei monetare (Relaţiile Monetar. Financiare Internaţionale) • RMFI sunt generate şi depind de schimburile internaţionale. În categoria schimburilor economice internaţionale: • exportul şi importul de bunuri (comerţ vizibil) • totalitatea serviciilor de natură comercială şi necomercială la care se adaugă mişcările de capital (comerţ invizibil): servicii comerciele – strâns legate de comerţul internaţional cu bunuri (transport, service); servici necomerciale – permit transferul de fonduri şi asigurarea riscului; mişcările de capital – acordarea de credite, pala de dobânzi, participarea la fonduri de pensii • Cu cât s-a diversificat structura schimburilor economice internaţionale, relaţiile monetare s-au adaptat astfel încât să corespundă cerinţelor economiei reale

I. Sistemul Monetar International • Derularea schimburilor internaţionale – necesită evaluarea bunurilor şi serviciilor – evaluarea se realizează prin preţ – preţul trebuie exprimat într-o monedă a cărei valoare să şi e acceptată de toţi participanţii la schimb – a doua etapă: plata bunurilor sau serviciilor tranzacţionate • Operaţiunile de import/export sunt o manifestare a economiei reale; evaluarea, finanţarea şi plata sunt aspecte ale economiei monetare (Relaţiile Monetar. Financiare Internaţionale) • RMFI sunt generate şi depind de schimburile internaţionale. În categoria schimburilor economice internaţionale: • exportul şi importul de bunuri (comerţ vizibil) • totalitatea serviciilor de natură comercială şi necomercială la care se adaugă mişcările de capital (comerţ invizibil): servicii comerciele – strâns legate de comerţul internaţional cu bunuri (transport, service); servici necomerciale – permit transferul de fonduri şi asigurarea riscului; mişcările de capital – acordarea de credite, pala de dobânzi, participarea la fonduri de pensii • Cu cât s-a diversificat structura schimburilor economice internaţionale, relaţiile monetare s-au adaptat astfel încât să corespundă cerinţelor economiei reale

I. Sistemul Monetar International • • Momente importante în dezvoltarea RMFI: 1933 – Banca Reglementelor Internaţionale: Basel, scop: onorarea datoriilor de război, apoi bancă a băncilor centrale 1944 – Bretton Woods – crearea Sistemului Monetar Internaţional – s-a stabilit rolul monedelor naţionale şi internaţionale (dolarul american – rol central); cursul de schimb fix 1973 – abandonarea regimului de curs fix 1999 – startul utilizării Monedei Unice Europene

I. Sistemul Monetar International • • Momente importante în dezvoltarea RMFI: 1933 – Banca Reglementelor Internaţionale: Basel, scop: onorarea datoriilor de război, apoi bancă a băncilor centrale 1944 – Bretton Woods – crearea Sistemului Monetar Internaţional – s-a stabilit rolul monedelor naţionale şi internaţionale (dolarul american – rol central); cursul de schimb fix 1973 – abandonarea regimului de curs fix 1999 – startul utilizării Monedei Unice Europene

I. Sistemul Monetar International

I. Sistemul Monetar International

I. Sistemul Monetar International • Mijloacele de plată internaţionale: totalitatea mijloacelor utilizate pentru stingerea datoriilor şi utilizate pe plan internaţional. Cuprind: • monedele naţionale: acceptate ca mijloace de plată la nivel internaţional • devize: instrumente financiare exprimate în monede naţionale acceptate la nivel internaţional • monede internaţionale: DST şi euro • • Pentru ca o monedă să fie tranzacţionată pe piaţa internaţională trebuie să fie convertibilă: Convertibilitatea a evoluat în timp de la convertibilitatea în aur la accepţiunea actuală de a preschimba o monedă în altă monedă

I. Sistemul Monetar International • Mijloacele de plată internaţionale: totalitatea mijloacelor utilizate pentru stingerea datoriilor şi utilizate pe plan internaţional. Cuprind: • monedele naţionale: acceptate ca mijloace de plată la nivel internaţional • devize: instrumente financiare exprimate în monede naţionale acceptate la nivel internaţional • monede internaţionale: DST şi euro • • Pentru ca o monedă să fie tranzacţionată pe piaţa internaţională trebuie să fie convertibilă: Convertibilitatea a evoluat în timp de la convertibilitatea în aur la accepţiunea actuală de a preschimba o monedă în altă monedă

I. Sistemul Monetar International • Stadii de convertibilitate: • monede neconvertibile: pot fi schimbate în alte monede numai în interiorul graniţelor ţării de emisiune, cu menţiunea că există limitări în ceea ce priveşte suma preschimbată şi natura persoanei care realizează preschimbarea (moneda care nu se poate schimba contra alteia este doar un caz teoretic) • convertibilitate limitată: externă (sumele deţinute de nerezidenţi şi provenite din operaţiuni curente) şi internă (convertirea se limitează la tranzacţiile curente şi doar gradual la cele de capital) • convertibilitatea oficială: însuşirea unei monede de a fi preschimbată fără nici o restricţie referitoare la sumă, loc, natura sau calitatea persoanei care realizează tranzacţia • monede liber convertibile: calitatea unora dintre monedele cu convertibilitate oficială care sunt cel mai intens solicitate la preschimbare şi care sunt folosite ca mijloc de plată internaţional: dolarul american (USD), euro (EUR), yen japonez (JPY), lira sterlină (GBP)

I. Sistemul Monetar International • Stadii de convertibilitate: • monede neconvertibile: pot fi schimbate în alte monede numai în interiorul graniţelor ţării de emisiune, cu menţiunea că există limitări în ceea ce priveşte suma preschimbată şi natura persoanei care realizează preschimbarea (moneda care nu se poate schimba contra alteia este doar un caz teoretic) • convertibilitate limitată: externă (sumele deţinute de nerezidenţi şi provenite din operaţiuni curente) şi internă (convertirea se limitează la tranzacţiile curente şi doar gradual la cele de capital) • convertibilitatea oficială: însuşirea unei monede de a fi preschimbată fără nici o restricţie referitoare la sumă, loc, natura sau calitatea persoanei care realizează tranzacţia • monede liber convertibile: calitatea unora dintre monedele cu convertibilitate oficială care sunt cel mai intens solicitate la preschimbare şi care sunt folosite ca mijloc de plată internaţional: dolarul american (USD), euro (EUR), yen japonez (JPY), lira sterlină (GBP)

I. Sistemul Monetar International • Trecerea la un stadiu de convertibilitate superior presupune atingerea unor condiţii: • economice: cea mai mare importanţă: calitatea, cantitatea şi utilitatea produselor realizate de ţara respectivă • de natură organizatorică: în primul rând legate de formarea cursului în funcţie de raportul dintre cerere şi ofertă, nu în mod administrativ • de natură financiar-monetară: situaţia bugetului de stat (deficitul bugetar are influenţe negative asupra monedei pe termen mediu şi lung, atunci când datoria va trebui plătită), situaţia balanţei de plăţi externe (ţara trebuie să fie capabilă să îşi atragă încasări în valută din exporturi), rezerva valutară (trebuie să fie dimensionată astfel încât să permită în orice moment susţinerea cursului de schimb propriu)

I. Sistemul Monetar International • Trecerea la un stadiu de convertibilitate superior presupune atingerea unor condiţii: • economice: cea mai mare importanţă: calitatea, cantitatea şi utilitatea produselor realizate de ţara respectivă • de natură organizatorică: în primul rând legate de formarea cursului în funcţie de raportul dintre cerere şi ofertă, nu în mod administrativ • de natură financiar-monetară: situaţia bugetului de stat (deficitul bugetar are influenţe negative asupra monedei pe termen mediu şi lung, atunci când datoria va trebui plătită), situaţia balanţei de plăţi externe (ţara trebuie să fie capabilă să îşi atragă încasări în valută din exporturi), rezerva valutară (trebuie să fie dimensionată astfel încât să permită în orice moment susţinerea cursului de schimb propriu)

I. Sistemul Monetar International • Elementul central al realizării politicii valutare a unei ţări îl reprezintă stabilirea regimului valutar al acelei ţări în vederea construirii unui set de măsuri şi modalităţi de acţiune, astfel încât să poată fi îndeplinite obiectivele generale politicii monetare (a cărei parte componentă este şi politica în domeniul valutar). • Clasificarea regimurilor valutare a) Uniunea Monetară b) Consiliul Monetar (dolarizarea) c) Curs de schimb fix a) Curs fix ajustabil b) Paritate glisantă c) Curs fix în raport cu un coş valutar [1] Aranjamente fixe d) Bande de fluctuare Aranjamente intermediare Flotare a) Flotare administrată b) Flotare liberă Frankel, J. , No Single Currency Regime is Right for all Countries or at all Times, NBER Working Paper No. 7338, 1999, pag. 6.

I. Sistemul Monetar International • Elementul central al realizării politicii valutare a unei ţări îl reprezintă stabilirea regimului valutar al acelei ţări în vederea construirii unui set de măsuri şi modalităţi de acţiune, astfel încât să poată fi îndeplinite obiectivele generale politicii monetare (a cărei parte componentă este şi politica în domeniul valutar). • Clasificarea regimurilor valutare a) Uniunea Monetară b) Consiliul Monetar (dolarizarea) c) Curs de schimb fix a) Curs fix ajustabil b) Paritate glisantă c) Curs fix în raport cu un coş valutar [1] Aranjamente fixe d) Bande de fluctuare Aranjamente intermediare Flotare a) Flotare administrată b) Flotare liberă Frankel, J. , No Single Currency Regime is Right for all Countries or at all Times, NBER Working Paper No. 7338, 1999, pag. 6.

I. Sistemul Monetar International • • • Uniunea Monetară reprezintă acel tip de regim valutar în cazul căruia o singură monedă este comună mai multor ţări, de obicei, vecine, politica monetară şi valutară fiind comună tuturor participanţilor, moneda fiind mai puternică deoarece este susţinută de economiile tuturor ţărilor membre. Probabil că exemplul cu cel mai ridicat grad de reprezentativitate pentru acest tip de aranjament este zona euro. Consiliul Monetar (dolarizarea) este aranjamentul valutar conform căruia între moneda ţării care l-a adoptat şi o altă valută se stabileşte un curs fix, banca centrală neputând emite monedă naţională decât dacă deţine rezerve valutare suficiente, masa monetară rezultând prin raportarea rezervelor valutare (convertite în moneda de referinţă) la cursul stabilit în prealabil. În acest caz, autoritatea monetară îşi pierde pârghiile de influenţare a economiei prin intermediul politicii monetare, dar câştigă din punct de vedere al credibilităţii. Un exemplu poate fi constituit de Bulgaria, care datorită crizei din 1997 şi-a legat leva de marca germană şi apoi de euro. Curs de schimb fix este acel regim valutar în cadrul căruia cursul de schimb faţă de o anumită valută este nemodificat, indiferent de evoluţia condiţiilor economice din cele două ţări. Moneda de referinţă aleasă este una puternică, astfel încât stabilitatea acesteia să se reflecte şi în nivelul monedei legate; de obicei, valuta aleasă aparţine ţării cu cea mai mare pondere în comerţul exterior al statului care îşi leagă moneda. Un exemplu este dat de China, care până în 2005 a avut moneda legată de dolarul american.

I. Sistemul Monetar International • • • Uniunea Monetară reprezintă acel tip de regim valutar în cazul căruia o singură monedă este comună mai multor ţări, de obicei, vecine, politica monetară şi valutară fiind comună tuturor participanţilor, moneda fiind mai puternică deoarece este susţinută de economiile tuturor ţărilor membre. Probabil că exemplul cu cel mai ridicat grad de reprezentativitate pentru acest tip de aranjament este zona euro. Consiliul Monetar (dolarizarea) este aranjamentul valutar conform căruia între moneda ţării care l-a adoptat şi o altă valută se stabileşte un curs fix, banca centrală neputând emite monedă naţională decât dacă deţine rezerve valutare suficiente, masa monetară rezultând prin raportarea rezervelor valutare (convertite în moneda de referinţă) la cursul stabilit în prealabil. În acest caz, autoritatea monetară îşi pierde pârghiile de influenţare a economiei prin intermediul politicii monetare, dar câştigă din punct de vedere al credibilităţii. Un exemplu poate fi constituit de Bulgaria, care datorită crizei din 1997 şi-a legat leva de marca germană şi apoi de euro. Curs de schimb fix este acel regim valutar în cadrul căruia cursul de schimb faţă de o anumită valută este nemodificat, indiferent de evoluţia condiţiilor economice din cele două ţări. Moneda de referinţă aleasă este una puternică, astfel încât stabilitatea acesteia să se reflecte şi în nivelul monedei legate; de obicei, valuta aleasă aparţine ţării cu cea mai mare pondere în comerţul exterior al statului care îşi leagă moneda. Un exemplu este dat de China, care până în 2005 a avut moneda legată de dolarul american.

I. Sistemul Monetar International • • • Curs fix ajustabil este un curs de schimb fix, dar are ca particularitate faptul că, de câte ori autorităţile monetare consideră că este necesar, se realizează ajustări ale acestuia, prin intermediul valorizărilor sau devalorizărilor. Acest mecanism este specific Sistemului Monetar Internaţional adoptat la Bretton Woods. În cazul parităţii glisante, cursul este fixat în raport cu o altă monedă, dar acest curs se poate modifica periodic, cu o rată preanunţată, în conformitate cu evoluţia principalilor indicatori macroeconomici (de obicei, în funcţie de evoluţia inflaţiei). Polonia a adoptat, între octombrie 1991 şi aprilie 2000, acest regim, zlotul fiind legat de un coş valutar, realizându-se deprecieri preanunţate de 1, 8% pe lună, care s-au redus treptat la 1% pe lună în 1997, respectiv la 0, 3% în martie 1999, astfel încât obiectivul inflaţiei să poată fi atins. Curs fix în raport cu un coş valutar este cazul în care cursul nu este legat (ancorat) de o singură monedă, folosindu-se două sau mai multe valute, de obicei în concordanţă cu ponderea acestora în cadrul comerţului exterior al ţării respective, fluctuaţiile monedelor componente ale coşului putând avea sensuri contrare, anulându-se şi conferind o mai mare stabilitate etalonului. În Ungaria, forintul a fost legat de un coş de valute compus, în 1990, din USD şi alte 10 valute europene (marcă germană, şiling austriac, franc elveţian, liră italiană, francez, liră sterlină, coroană suedeză, gulden olandez, marcă finlandeză şi franc belgian), pentru ca mai apoi să fie compus din dolar american şi marcă germană sau ECU, al cărui loc a fost luat de moneda unică europeană.

I. Sistemul Monetar International • • • Curs fix ajustabil este un curs de schimb fix, dar are ca particularitate faptul că, de câte ori autorităţile monetare consideră că este necesar, se realizează ajustări ale acestuia, prin intermediul valorizărilor sau devalorizărilor. Acest mecanism este specific Sistemului Monetar Internaţional adoptat la Bretton Woods. În cazul parităţii glisante, cursul este fixat în raport cu o altă monedă, dar acest curs se poate modifica periodic, cu o rată preanunţată, în conformitate cu evoluţia principalilor indicatori macroeconomici (de obicei, în funcţie de evoluţia inflaţiei). Polonia a adoptat, între octombrie 1991 şi aprilie 2000, acest regim, zlotul fiind legat de un coş valutar, realizându-se deprecieri preanunţate de 1, 8% pe lună, care s-au redus treptat la 1% pe lună în 1997, respectiv la 0, 3% în martie 1999, astfel încât obiectivul inflaţiei să poată fi atins. Curs fix în raport cu un coş valutar este cazul în care cursul nu este legat (ancorat) de o singură monedă, folosindu-se două sau mai multe valute, de obicei în concordanţă cu ponderea acestora în cadrul comerţului exterior al ţării respective, fluctuaţiile monedelor componente ale coşului putând avea sensuri contrare, anulându-se şi conferind o mai mare stabilitate etalonului. În Ungaria, forintul a fost legat de un coş de valute compus, în 1990, din USD şi alte 10 valute europene (marcă germană, şiling austriac, franc elveţian, liră italiană, francez, liră sterlină, coroană suedeză, gulden olandez, marcă finlandeză şi franc belgian), pentru ca mai apoi să fie compus din dolar american şi marcă germană sau ECU, al cărui loc a fost luat de moneda unică europeană.

I. Sistemul Monetar International • • • În cazul benzilor de fluctuare, se stabileşte un curs central şi limite inferioară şi superioară între care cursul poate să varieze, banca centrală intervenind prin cumpărare sau vânzare de valută în cazul în care cursul tinde să depăşească una dintre cele două limite. Mecanismul de funcţionare este asemănător cu cel descris anterior pentru şarpele monetar. Ungaria a adoptat acest mecanism în anul 1995, cursul dintre euro şi forint putând fluctua în cadrul unui interval de ± 0, 5% faţă de cursul central, iar din 2001 intervalul de variaţie a fost extins la ± 15% faţă de cursul central. Flotarea administrată presupune stabilirea cursului în mod liber, dar oferă posibilitatea băncii centrale să intervină pentru influenţarea ratei de schimb atunci când evoluţia acesteia contravine intereselor politicii monetare, aşa cum s-a întâmplat în cazul României, Banca Naţională intervenind pentru influenţarea cursului. Flotarea liberă este acel regim valutar în cadrul căruia autoritatea monetară nu intervine pentru stabilirea unui anumit nivel al cursului, acesta rezultând prin compararea cererii şi ofertei, aşa cum se întâmplă în cazul euro.

I. Sistemul Monetar International • • • În cazul benzilor de fluctuare, se stabileşte un curs central şi limite inferioară şi superioară între care cursul poate să varieze, banca centrală intervenind prin cumpărare sau vânzare de valută în cazul în care cursul tinde să depăşească una dintre cele două limite. Mecanismul de funcţionare este asemănător cu cel descris anterior pentru şarpele monetar. Ungaria a adoptat acest mecanism în anul 1995, cursul dintre euro şi forint putând fluctua în cadrul unui interval de ± 0, 5% faţă de cursul central, iar din 2001 intervalul de variaţie a fost extins la ± 15% faţă de cursul central. Flotarea administrată presupune stabilirea cursului în mod liber, dar oferă posibilitatea băncii centrale să intervină pentru influenţarea ratei de schimb atunci când evoluţia acesteia contravine intereselor politicii monetare, aşa cum s-a întâmplat în cazul României, Banca Naţională intervenind pentru influenţarea cursului. Flotarea liberă este acel regim valutar în cadrul căruia autoritatea monetară nu intervine pentru stabilirea unui anumit nivel al cursului, acesta rezultând prin compararea cererii şi ofertei, aşa cum se întâmplă în cazul euro.

reprezintă moneda de cont") I. Sistemul Monetar International • DST (drepturile speciale de tragere) reprezintă moneda de cont emisă de către Fondul Monetar Internaţional. Denumirea de monedă de cont se datorează faptului că această monedă nu are o existenţă fizică, ea circulând numai între conturile bancare. Motivaţia apariţiei acestei monede în 1944, ca rezultat al Conferinţei Financiare şi Monetare de la Bretton Woods, a fost dată de lipsa mijloacelor de plată necesare realizării unui volum din ce în ce mai mare al tranzacţiilor comerciale internaţionale. Valoarea acestei monede se determină în funcţie de cursul dolarului american, al euro, yenului japonez şi lirei sterline, conform cotaţiilor de la bursa londoneză şi conform ponderilor de 44%, 34%, 11% şi respectiv 11% în care aceste monede contribuie la formarea monedei internaţionale. • ERM II http: //www. ecb. int/ecb/legal/pdf/c_07320060325 ro 00210027. pdf

I. Sistemul Monetar International • DST (drepturile speciale de tragere) reprezintă moneda de cont emisă de către Fondul Monetar Internaţional. Denumirea de monedă de cont se datorează faptului că această monedă nu are o existenţă fizică, ea circulând numai între conturile bancare. Motivaţia apariţiei acestei monede în 1944, ca rezultat al Conferinţei Financiare şi Monetare de la Bretton Woods, a fost dată de lipsa mijloacelor de plată necesare realizării unui volum din ce în ce mai mare al tranzacţiilor comerciale internaţionale. Valoarea acestei monede se determină în funcţie de cursul dolarului american, al euro, yenului japonez şi lirei sterline, conform cotaţiilor de la bursa londoneză şi conform ponderilor de 44%, 34%, 11% şi respectiv 11% în care aceste monede contribuie la formarea monedei internaţionale. • ERM II http: //www. ecb. int/ecb/legal/pdf/c_07320060325 ro 00210027. pdf

I. Sistemul Monetar International – Teste de autoevaluare 1. Suspendarea convertibilităţii în aur, respectiv scoaterea aurului de la baza sistemelor băneşti naţionale a avut loc: a) în anul 1976; b) în 1972 când ţările ce formau Piaţa Comună au creat o uniune monetară, adoptându -se mecanismul „şarpelui valutar”; c) în 1996 când lira sterlină a revenit în Sistemul Monetar European; d) în 1961 când s-a creat aşa numitul „ Pool al aurului”; e) în 1999 odată cu adoptarea monedei euro. 2. Convertibilitatea internaţională este definită, în sens larg, prin Statutul Fondului Monetar Internaţional ca fiind: a) obligaţia băncii centrale de a cumpăra propria monedă; b) desfiinţarea restricţiilor şi discriminărilor în domeniul plăţilor şi transferurilor internaţionale; c) obligaţia băncii centrale de a cumpăra propria monedă provenind din tranzacţii curente; d) cumpărarea propriei monede cu condiţia ca suma respectivă să fie necesară băncii centrale străine pentru plăţi curente; e) asigurarea preschimbării monedei naţionale numai pentru deţinătorii externi. 3. Definirea monedei internaţionale DST se realizează prin: a) compararea cu un singur etalon naţional, respectiv USD; b) măsurarea discrepanţelor economice sau monetare dintre cinci monede etalon; c) cuantificarea activităţii economice a ţărilor ce fac parte dintre Grupul celor 7 (G 7 ); d) folosirea unui model bazat pe ponderea economiei americane în PIB-ul mondial; e) luarea în considerare a patru etaloane monetare (USD, EURO, JPY, GBP) care formează un coş valutar ponderat. 4. Relaţiile financiar-monetare internaţionale se manifestă în legătură cu: a) evaluarea bunurilor şi serviciilor ce fac obiectul schimburilor internaţionale; b) finanţarea activităţii de comerţ exterior; c) creditarea activităţii de comerţ exterior; d) evaluarea bunurilor şi serviciilor pe piaţa internă a exportatorului; e) încasarea/plata sumelor rezultate din derularea schimburilor economice internaţionale Alegeţi varianta de răspuns falsă

I. Sistemul Monetar International – Teste de autoevaluare 1. Suspendarea convertibilităţii în aur, respectiv scoaterea aurului de la baza sistemelor băneşti naţionale a avut loc: a) în anul 1976; b) în 1972 când ţările ce formau Piaţa Comună au creat o uniune monetară, adoptându -se mecanismul „şarpelui valutar”; c) în 1996 când lira sterlină a revenit în Sistemul Monetar European; d) în 1961 când s-a creat aşa numitul „ Pool al aurului”; e) în 1999 odată cu adoptarea monedei euro. 2. Convertibilitatea internaţională este definită, în sens larg, prin Statutul Fondului Monetar Internaţional ca fiind: a) obligaţia băncii centrale de a cumpăra propria monedă; b) desfiinţarea restricţiilor şi discriminărilor în domeniul plăţilor şi transferurilor internaţionale; c) obligaţia băncii centrale de a cumpăra propria monedă provenind din tranzacţii curente; d) cumpărarea propriei monede cu condiţia ca suma respectivă să fie necesară băncii centrale străine pentru plăţi curente; e) asigurarea preschimbării monedei naţionale numai pentru deţinătorii externi. 3. Definirea monedei internaţionale DST se realizează prin: a) compararea cu un singur etalon naţional, respectiv USD; b) măsurarea discrepanţelor economice sau monetare dintre cinci monede etalon; c) cuantificarea activităţii economice a ţărilor ce fac parte dintre Grupul celor 7 (G 7 ); d) folosirea unui model bazat pe ponderea economiei americane în PIB-ul mondial; e) luarea în considerare a patru etaloane monetare (USD, EURO, JPY, GBP) care formează un coş valutar ponderat. 4. Relaţiile financiar-monetare internaţionale se manifestă în legătură cu: a) evaluarea bunurilor şi serviciilor ce fac obiectul schimburilor internaţionale; b) finanţarea activităţii de comerţ exterior; c) creditarea activităţii de comerţ exterior; d) evaluarea bunurilor şi serviciilor pe piaţa internă a exportatorului; e) încasarea/plata sumelor rezultate din derularea schimburilor economice internaţionale Alegeţi varianta de răspuns falsă

I. Sistemul Monetar International – Raspunsuri la testele de autoevaluare 1 – A 2 – B 3 – E 4 – D

I. Sistemul Monetar International – Raspunsuri la testele de autoevaluare 1 – A 2 – B 3 – E 4 – D

II. Cursul de schimb și regimuri de curs de schimb; Factori determinanți ai cursului de schimb pe termen lung și scurt: abordări consacrate. • Obiectivele unității de învățare II: - cursul de schimb și modalitățile de cotare utilizate pe plan internațional factori de influență asupra cursului de schimb riscul valutar și modalitățile de protejare împotriva acestuia regimuri de curs de schimb

II. Cursul de schimb și regimuri de curs de schimb; Factori determinanți ai cursului de schimb pe termen lung și scurt: abordări consacrate. • Obiectivele unității de învățare II: - cursul de schimb și modalitățile de cotare utilizate pe plan internațional factori de influență asupra cursului de schimb riscul valutar și modalitățile de protejare împotriva acestuia regimuri de curs de schimb

II. Cursul de schimb si regimuri de curs de schimb • Cuprinsul unităţii de învăţare 2: - Definirea cursului de schimb Cotare directă, indirectă, încrucișată Grad de apreciere/depreciere valutară Riscul valutar Tehnici contractuale si extracontractuale de acoperire Regimuri de curs de schimb Aplicaţii rezolvate Aplicaţii propuse Teste de autoevaluare Raspunsuri la testele de autoevaluare

II. Cursul de schimb si regimuri de curs de schimb • Cuprinsul unităţii de învăţare 2: - Definirea cursului de schimb Cotare directă, indirectă, încrucișată Grad de apreciere/depreciere valutară Riscul valutar Tehnici contractuale si extracontractuale de acoperire Regimuri de curs de schimb Aplicaţii rezolvate Aplicaţii propuse Teste de autoevaluare Raspunsuri la testele de autoevaluare

CURSUL DE SCHIMB = prețul unei monede exprimat în raport cu moneda altei țări Modalităţi de exprimare = raportul de schimb între două monede Modalităţi de cotare Tipuri de cursuri - cotare directă - cotare indirectă - cotare încrucişată - curs la cumpărare (BID) SPREAD - curs la vânzare (ASK) - apreciere / depreciere - valorizare / devalorizare - grad de apreciere / depreciere - curs oficial - curs de piaţă - curs internaţional - curs al “bursei negre”

CURSUL DE SCHIMB = prețul unei monede exprimat în raport cu moneda altei țări Modalităţi de exprimare = raportul de schimb între două monede Modalităţi de cotare Tipuri de cursuri - cotare directă - cotare indirectă - cotare încrucişată - curs la cumpărare (BID) SPREAD - curs la vânzare (ASK) - apreciere / depreciere - valorizare / devalorizare - grad de apreciere / depreciere - curs oficial - curs de piaţă - curs internaţional - curs al “bursei negre”

Comerţul bilateral între Japonia şi SUA include") Determinarea cursului de schimb oficial (Exemplu 1) Comerţul bilateral între Japonia şi SUA include următoarele produse: Produs Preţ Japonia (JPY) Preţ SUA (USD) Pondere (%) A 24. 813 250 10 B 23. 912 300 30 C 39. 474 400 20 D 13. 760 100 30 E 53. 647 350 10

Determinarea cursului de schimb oficial (Exemplu 1) Comerţul bilateral între Japonia şi SUA include următoarele produse: Produs Preţ Japonia (JPY) Preţ SUA (USD) Pondere (%) A 24. 813 250 10 B 23. 912 300 30 C 39. 474 400 20 D 13. 760 100 30 E 53. 647 350 10

Curs de revenire (USD/JPY) Produs Curs de revenire") Determinarea cursului de schimb oficial (1) Curs de revenire (USD/JPY) Produs Curs de revenire ponderat (USD/JPY) A 99, 252 9, 9252 B 79, 71 23, 913 C 98, 685 19, 737 D 137, 6 41, 28 E 153, 277 15, 3277 CURS DE SCHIMB USD/JPY 110, 18

Determinarea cursului de schimb oficial (1) Curs de revenire (USD/JPY) Produs Curs de revenire ponderat (USD/JPY) A 99, 252 9, 9252 B 79, 71 23, 913 C 98, 685 19, 737 D 137, 6 41, 28 E 153, 277 15, 3277 CURS DE SCHIMB USD/JPY 110, 18

Pentru stabilirea cursului oficial X/Y, băncile 1,") Determinarea cursului de schimb oficial (Exemplu 2) Pentru stabilirea cursului oficial X/Y, băncile 1, 2, 3, 4 au comunicat băncii centrale volumul de tranzacţii şi cursurile de derulare a acestora astfel: Volum tranzacţii Banca Curs Cumpărare Vânzare 1 58. 400 61. 300 3, 2575 3, 2685 2 84. 200 90. 300 3, 2480 3 110. 000 93. 000 3, 1982 3, 2113 4 165. 800 211. 400 3, 2415 3, 2710

Determinarea cursului de schimb oficial (Exemplu 2) Pentru stabilirea cursului oficial X/Y, băncile 1, 2, 3, 4 au comunicat băncii centrale volumul de tranzacţii şi cursurile de derulare a acestora astfel: Volum tranzacţii Banca Curs Cumpărare Vânzare 1 58. 400 61. 300 3, 2575 3, 2685 2 84. 200 90. 300 3, 2480 3 110. 000 93. 000 3, 1982 3, 2113 4 165. 800 211. 400 3, 2415 3, 2710

Q CV = volum de valută tranzacţionat =") Determinarea cursului de schimb oficial (2) Q CV = volum de valută tranzacţionat = curs valutar

Determinarea cursului de schimb oficial (2) Q CV = volum de valută tranzacţionat = curs valutar

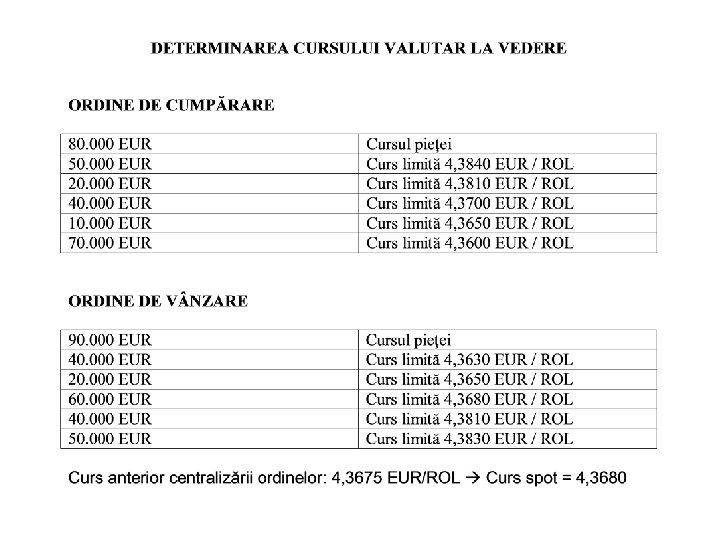

Ordinele adresate de clienţi unei bănci pentru") Determinarea cursului de schimb economic (Exemplu 3) Ordinele adresate de clienţi unei bănci pentru tranzacţionare X contra Y au fost: Ordine la cumpărare Ordine la vânzare 150. 000 X la cursul pieţei 200. 000 X la cursul pieţei 100. 000 curs limită 1, 3516 X/Y 90. 000 curs limită 1, 3416 X/Y 90. 000 curs limită 1, 3510 X/Y 80. 000 curs limită 1, 3440 X/Y 70. 000 curs limită 1, 3498 X/Y 100. 000 curs limită 1, 3456 X/Y 60. 000 curs limită 1, 3498 X/Y 80. 000 curs limită 1, 3432 X/Y 110. 000 curs limită 1, 3510 X/Y

Determinarea cursului de schimb economic (Exemplu 3) Ordinele adresate de clienţi unei bănci pentru tranzacţionare X contra Y au fost: Ordine la cumpărare Ordine la vânzare 150. 000 X la cursul pieţei 200. 000 X la cursul pieţei 100. 000 curs limită 1, 3516 X/Y 90. 000 curs limită 1, 3416 X/Y 90. 000 curs limită 1, 3510 X/Y 80. 000 curs limită 1, 3440 X/Y 70. 000 curs limită 1, 3498 X/Y 100. 000 curs limită 1, 3456 X/Y 60. 000 curs limită 1, 3498 X/Y 80. 000 curs limită 1, 3432 X/Y 110. 000 curs limită 1, 3510 X/Y

Ordine la cumpărare Ordine la vânzare CURS Efectiv") Determinarea cursului de schimb economic (3) Ordine la cumpărare Ordine la vânzare CURS Efectiv MINIM Cumulat Efectiv Cumulat 150. 000 CP – cp. - 640. 000 150. 000 100. 000 250. 000 1, 3516 - 640. 000 250. 000 90. 000 340. 000 1, 3510 110. 000 640. 000 340. 000 70. 000 410. 000 1, 3498 60. 000 530. 000 410. 000 100. 000 510. 000 1, 3456 100. 000 470. 000 - 510. 000 1, 3440 80. 000 370. 000 80. 000 590. 000 1, 3432 - 290. 000 - 590. 000 1, 3416 90. 000 290. 000 - 590. 000 CP – vz. 200. 000

Determinarea cursului de schimb economic (3) Ordine la cumpărare Ordine la vânzare CURS Efectiv MINIM Cumulat Efectiv Cumulat 150. 000 CP – cp. - 640. 000 150. 000 100. 000 250. 000 1, 3516 - 640. 000 250. 000 90. 000 340. 000 1, 3510 110. 000 640. 000 340. 000 70. 000 410. 000 1, 3498 60. 000 530. 000 410. 000 100. 000 510. 000 1, 3456 100. 000 470. 000 - 510. 000 1, 3440 80. 000 370. 000 80. 000 590. 000 1, 3432 - 290. 000 - 590. 000 1, 3416 90. 000 290. 000 - 590. 000 CP – vz. 200. 000

Cererea şi Oferta de valută Factori externi Factori de influenţă asupra cursului de schimb Economici Militari Factori interni Financiarmonetari Politici Psihologici

Cererea şi Oferta de valută Factori externi Factori de influenţă asupra cursului de schimb Economici Militari Factori interni Financiarmonetari Politici Psihologici

Poziţia valutară SHORT LONG Riscul valutar = pierderea înregistrată datorită evoluţiei nefavorabile a cursului de schimb La nivel macro La nivel micro - creșterea economică - situația partenerului comercial - inflația - situația bugetului de stat - gradul de dezvoltare al pieței valutare spot / forward - situația balanței de plăți - fluctuațiile ratei dobânzii - migrarea capitalului - gradul de modernizare al decontărilor internaționale - nivelul rezervei valutare - datoria de stat - situația economică a clienților - schimbări legislative - informarea operativă asupra evoluției cursului de schimb - evenimente politice - factori subiectivi

Poziţia valutară SHORT LONG Riscul valutar = pierderea înregistrată datorită evoluţiei nefavorabile a cursului de schimb La nivel macro La nivel micro - creșterea economică - situația partenerului comercial - inflația - situația bugetului de stat - gradul de dezvoltare al pieței valutare spot / forward - situația balanței de plăți - fluctuațiile ratei dobânzii - migrarea capitalului - gradul de modernizare al decontărilor internaționale - nivelul rezervei valutare - datoria de stat - situația economică a clienților - schimbări legislative - informarea operativă asupra evoluției cursului de schimb - evenimente politice - factori subiectivi

Riscul valutar Tehnici contractuale de acoperire Tehnici extracontractuale de acoperire - coeficient de corecţie - interne - marja de variaţie - externe - preţ recalculat

Riscul valutar Tehnici contractuale de acoperire Tehnici extracontractuale de acoperire - coeficient de corecţie - interne - marja de variaţie - externe - preţ recalculat

Exemplu 1 - Clauza valutară simplă - Contract de export valoare 200. 000 EUR - Valuta etalon GBP - M = +/- 0, 03% - CVo = 1, 1431 GBP/EUR - a) CV 1 = 1, 1438 GBP/EUR P 1 = 200. 120 EUR - b) CV 1 = 1, 1425 GBP/EUR P 1 = 199. 900 EUR

Exemplu 1 - Clauza valutară simplă - Contract de export valoare 200. 000 EUR - Valuta etalon GBP - M = +/- 0, 03% - CVo = 1, 1431 GBP/EUR - a) CV 1 = 1, 1438 GBP/EUR P 1 = 200. 120 EUR - b) CV 1 = 1, 1425 GBP/EUR P 1 = 199. 900 EUR

Exemplu 2 - Clauza coșului valutar simplu - Contract de import 100 tone, preț 200 DKK/tonă - Valuta de contract DKK - M = +/- 0, 15% - Valuta etalon = coș valutar simplu (SEK, NOK, CHF) CVo CV 1 0, 8020 SEK/DKK 0, 8009 SEK/DKK 0, 9539 NOK/DKK 0, 9518 NOK/DKK 4, 7355 CHF/DKK 4, 7380 CHF/DKK P 1 = 20. 000 DKK

Exemplu 2 - Clauza coșului valutar simplu - Contract de import 100 tone, preț 200 DKK/tonă - Valuta de contract DKK - M = +/- 0, 15% - Valuta etalon = coș valutar simplu (SEK, NOK, CHF) CVo CV 1 0, 8020 SEK/DKK 0, 8009 SEK/DKK 0, 9539 NOK/DKK 0, 9518 NOK/DKK 4, 7355 CHF/DKK 4, 7380 CHF/DKK P 1 = 20. 000 DKK

Exemplu 3 - Clauza coșului valutar ponderat - Contract de export valoare 1 milion SEK - Valuta de contract SEK - M = +/- 0, 10% - Valuta etalon = coș valutar (NOK, DKK, CHF) - pondere în coș: 25% (NOK), 35% (DKK), 40% (CHF) CVo CV 1 1, 1495 NOK/SEK 1, 1480 NOK/SEK 1, 2469 DKK/SEK 1, 2407 DKK/SEK 6, 9049 CHF/SEK 6, 9101 CHF/SEK P 1 = 998. 300 SEK

Exemplu 3 - Clauza coșului valutar ponderat - Contract de export valoare 1 milion SEK - Valuta de contract SEK - M = +/- 0, 10% - Valuta etalon = coș valutar (NOK, DKK, CHF) - pondere în coș: 25% (NOK), 35% (DKK), 40% (CHF) CVo CV 1 1, 1495 NOK/SEK 1, 1480 NOK/SEK 1, 2469 DKK/SEK 1, 2407 DKK/SEK 6, 9049 CHF/SEK 6, 9101 CHF/SEK P 1 = 998. 300 SEK

Exemplu 4 - Clauza de indexare - Contract de import valoare 225. 000 USD - Contract pe bază de credit perioada 5 ani - rata dobânzii (To) = 2, 5% p. a. - rata dobânzii (T 5) = 3, 8% p. a. P 1 = 240. 010 USD

Exemplu 4 - Clauza de indexare - Contract de import valoare 225. 000 USD - Contract pe bază de credit perioada 5 ani - rata dobânzii (To) = 2, 5% p. a. - rata dobânzii (T 5) = 3, 8% p. a. P 1 = 240. 010 USD

SISTEMUL MONETAR INTERNAȚIONAL - ansamblu de relații și aranjamente instituționale ce guvernează mecanismul cursului de schimb = reguli + instituții Sursa: Exchange Rates Regimes of the World, 1870– 2000, Feenstra and Taylor: International Economics, First Edition

SISTEMUL MONETAR INTERNAȚIONAL - ansamblu de relații și aranjamente instituționale ce guvernează mecanismul cursului de schimb = reguli + instituții Sursa: Exchange Rates Regimes of the World, 1870– 2000, Feenstra and Taylor: International Economics, First Edition

Evoluția SMI 1870 1913 ETALON AUR sau alte metale I RM 1918 1939 FLOTARE LIBERĂ + ETALON AUR II RM 1945 Sistemul BRETTON WOODS 1971 prezent Multitudine regimuri de curs de schimb

Evoluția SMI 1870 1913 ETALON AUR sau alte metale I RM 1918 1939 FLOTARE LIBERĂ + ETALON AUR II RM 1945 Sistemul BRETTON WOODS 1971 prezent Multitudine regimuri de curs de schimb

I RM ETALON AUR") Sistemul bazat pe Etalonul Aur 1870 1913 Marea Britanie (1717) I RM ETALON AUR sau alte metale 1913 – la nivel mondial: - Etalon Aur: 70% - Alte metale: 10% - Flotare libera: 20% - substituibilitatea deplină între monedă și aur; - masa monetară în circulație = cantitatea de aur și monedă deținută de populație; - reglarea automată a cursului de schimb în funcție de valoarea în aur a fiecărei monede, valoare stabilită de banca centrală; - obligația băncii centrale de a menține prețul fix în aur al monedei naționale (valoarea monedei naționale față de alte monede poate varia în funcție de raportul cerere/ofertă); - imposibilitatea controlului băncii centrale asupra masei monetare.

Sistemul bazat pe Etalonul Aur 1870 1913 Marea Britanie (1717) I RM ETALON AUR sau alte metale 1913 – la nivel mondial: - Etalon Aur: 70% - Alte metale: 10% - Flotare libera: 20% - substituibilitatea deplină între monedă și aur; - masa monetară în circulație = cantitatea de aur și monedă deținută de populație; - reglarea automată a cursului de schimb în funcție de valoarea în aur a fiecărei monede, valoare stabilită de banca centrală; - obligația băncii centrale de a menține prețul fix în aur al monedei naționale (valoarea monedei naționale față de alte monede poate varia în funcție de raportul cerere/ofertă); - imposibilitatea controlului băncii centrale asupra masei monetare.

Avantaje ale sistemului bazat pe Etalonul Aur - mecanism puternic de reglare automată a cursului de schimb; - echilibrul extern era reprezentat de situația în care în țară cantitatea de aur era constantă; - volumul rezervelor de aur determina modificarea masei monetare (rată redusă a inflației); - sistem monetar simetric; - dezvoltarea accelerată a comerțului internațional (eliminarea incertitudinilor privind evoluția cursului de schimb). Dezavantaje ale sistemului bazat pe Etalonul Aur - relativa ineficiență a sistemului în impulsionarea economică; - implementarea politicii monetare în funcție de mărimea rezervelor de aur; - stabilitatea prețului aurului determina stabilitatea celorlalte prețuri.

Avantaje ale sistemului bazat pe Etalonul Aur - mecanism puternic de reglare automată a cursului de schimb; - echilibrul extern era reprezentat de situația în care în țară cantitatea de aur era constantă; - volumul rezervelor de aur determina modificarea masei monetare (rată redusă a inflației); - sistem monetar simetric; - dezvoltarea accelerată a comerțului internațional (eliminarea incertitudinilor privind evoluția cursului de schimb). Dezavantaje ale sistemului bazat pe Etalonul Aur - relativa ineficiență a sistemului în impulsionarea economică; - implementarea politicii monetare în funcție de mărimea rezervelor de aur; - stabilitatea prețului aurului determina stabilitatea celorlalte prețuri.

Regim de curs de schimb aferent Perioadei interbelice I RM 1918 1939 II RM FLOTARE LIBERĂ + ETALON AUR - declinul sistemulul bazat pe etalonul aur; - declinul financiar accentuat al țărilor europene; - amplă instabilitate a monedelor naționale. Perioada II RM - 1929: majoritatea țărilor reveniseră la etalonul Aur - 1931: Marea Britanie abandonează etalonul Aur - 1939: 25% din statele lumii mai erau legate de etalonul Aur - - prăbușirea țărilor europene din punct de vedere economic și financiar; - instalarea New Yorkului în poziția de centru financiar mondial (1945: PNB SUA = 50% din PNB mondial).

Regim de curs de schimb aferent Perioadei interbelice I RM 1918 1939 II RM FLOTARE LIBERĂ + ETALON AUR - declinul sistemulul bazat pe etalonul aur; - declinul financiar accentuat al țărilor europene; - amplă instabilitate a monedelor naționale. Perioada II RM - 1929: majoritatea țărilor reveniseră la etalonul Aur - 1931: Marea Britanie abandonează etalonul Aur - 1939: 25% din statele lumii mai erau legate de etalonul Aur - - prăbușirea țărilor europene din punct de vedere economic și financiar; - instalarea New Yorkului în poziția de centru financiar mondial (1945: PNB SUA = 50% din PNB mondial).

Regim de curs de schimb afarent Sistemului Bretton Woods 1945 1971 SISTEMUL BRETTON WOODS (curs de schimb fix) - convertibilitatea în aur numai a USD (1949: rezervele de Aur ale SUA = 80% din rezervele mondiale. . . 1971: 31%) - obligativitatea celorlalte țări de asigurare a unei parități fixate față de USD cu o bandă de fluctuație de +/- 1% - înființarea FMI și a Băncii Mondiale - 1971: prăbușirea Sistemului BW (scădere continuă excedent comercial SUA, importuri masive în creștere, imposbilitatea SUA de acoperire în Aur a întregii cantități de USD în circulație) - 1972: regim de curs de schimb fix cu bandă de fluctuație de +/- 2, 5% (țările europene) - 1979: SME (moneda ECU) - 1999: moneda EURO (paritate 1: 1 cu ECU)

Regim de curs de schimb afarent Sistemului Bretton Woods 1945 1971 SISTEMUL BRETTON WOODS (curs de schimb fix) - convertibilitatea în aur numai a USD (1949: rezervele de Aur ale SUA = 80% din rezervele mondiale. . . 1971: 31%) - obligativitatea celorlalte țări de asigurare a unei parități fixate față de USD cu o bandă de fluctuație de +/- 1% - înființarea FMI și a Băncii Mondiale - 1971: prăbușirea Sistemului BW (scădere continuă excedent comercial SUA, importuri masive în creștere, imposbilitatea SUA de acoperire în Aur a întregii cantități de USD în circulație) - 1972: regim de curs de schimb fix cu bandă de fluctuație de +/- 2, 5% (țările europene) - 1979: SME (moneda ECU) - 1999: moneda EURO (paritate 1: 1 cu ECU)

Regim de curs de schimb fix Avantaje - previzionarea modificării ratei inflației comparativ cu rata inflației din țara de referință; - eliminarea incertitudinilor referitoare la evoluția cursului de schimb (impulsionare comerț internațional); - eliminarea costurilor implicate de protejarea la riscul valutar (impulsionare comerț internațional); - disciplina fiscală. Dezavantaje - pierderea independenței politicii monetare a băncii centrale; - vulnerabilitate crescută față de șocurile macroeconomice care afectează țara de referință; - costuri sporite determinate de volatilitatea macroeconomică.

Regim de curs de schimb fix Avantaje - previzionarea modificării ratei inflației comparativ cu rata inflației din țara de referință; - eliminarea incertitudinilor referitoare la evoluția cursului de schimb (impulsionare comerț internațional); - eliminarea costurilor implicate de protejarea la riscul valutar (impulsionare comerț internațional); - disciplina fiscală. Dezavantaje - pierderea independenței politicii monetare a băncii centrale; - vulnerabilitate crescută față de șocurile macroeconomice care afectează țara de referință; - costuri sporite determinate de volatilitatea macroeconomică.

Regim de curs de schimb flotant Avantaje - autonomia politicii monetare; - vulnerabilitate mai mică față de fluctuațiile înregistrate de prețuri pe piețele externe; - posibilitatea stabilirii unui nivel propriu al inflației pe termen lung; - simetrie în stabilirea condițiilor monetare la nivel internațional; - stabilizarea economică prin mecanismul cursului de schimb. Dezavantaje - lipsa unei discipline a băncii centrale; - destabilizare economică ca urmare a fluctuațiilor accentuate ale cursului de schimb; - diminuarea relațiilor comerciale internaționale (comparativ cu regimul cursului de schimb fix); - iluzia unei autonomii monetare.

Regim de curs de schimb flotant Avantaje - autonomia politicii monetare; - vulnerabilitate mai mică față de fluctuațiile înregistrate de prețuri pe piețele externe; - posibilitatea stabilirii unui nivel propriu al inflației pe termen lung; - simetrie în stabilirea condițiilor monetare la nivel internațional; - stabilizarea economică prin mecanismul cursului de schimb. Dezavantaje - lipsa unei discipline a băncii centrale; - destabilizare economică ca urmare a fluctuațiilor accentuate ale cursului de schimb; - diminuarea relațiilor comerciale internaționale (comparativ cu regimul cursului de schimb fix); - iluzia unei autonomii monetare.

Albastru - Diferite regimuri") Verde închis - Regim de curs de schimb flotant (liberă/administrată) Albastru - Diferite regimuri de curs de schimb fix (soft pegs) Portocaliu – Hard pegs Mov - Alte regimuri de curs de schimb Sursa: http: //en. wikipedia. org/wiki/Exchange_rate_regime

Verde închis - Regim de curs de schimb flotant (liberă/administrată) Albastru - Diferite regimuri de curs de schimb fix (soft pegs) Portocaliu – Hard pegs Mov - Alte regimuri de curs de schimb Sursa: http: //en. wikipedia. org/wiki/Exchange_rate_regime

Verde închis - Regim de curs de schimb flotant Verde deschis - Regim de curs de schimb flotare administrată Albastru - Diferite regimuri de curs de schimb fix Roșu - Regimuri de curs de schimb bazate pe alte monede Sursa: http: //en. wikipedia. org/wiki/Exchange_rate_regime

Verde închis - Regim de curs de schimb flotant Verde deschis - Regim de curs de schimb flotare administrată Albastru - Diferite regimuri de curs de schimb fix Roșu - Regimuri de curs de schimb bazate pe alte monede Sursa: http: //en. wikipedia. org/wiki/Exchange_rate_regime

Regim de curs de schimb Țări dezvoltate Tări emergente") Rata anuală a inflației (%) Regim de curs de schimb Țări dezvoltate Tări emergente și în curs de dezvoltare (excluzând anul după modificarea regimului de curs de schimb) 4, 8% 8, 8% Flexibilitate limitată 8, 3 10, 8 Flotare administrată 7, 8 14, 7 Flotare independentă 3, 5 15, 8 Fix Sursa: Inflation Performance and the Exchange Rate Regime, Feenstra and Taylor: International Economics, First Edition

Rata anuală a inflației (%) Regim de curs de schimb Țări dezvoltate Tări emergente și în curs de dezvoltare (excluzând anul după modificarea regimului de curs de schimb) 4, 8% 8, 8% Flexibilitate limitată 8, 3 10, 8 Flotare administrată 7, 8 14, 7 Flotare independentă 3, 5 15, 8 Fix Sursa: Inflation Performance and the Exchange Rate Regime, Feenstra and Taylor: International Economics, First Edition

Exchange arrangements with no") Clasificarea mondială după regimul de curs de schimb (cnf. FMI) Exchange arrangements with no separate legal tender (1) 10 țări Ecuador, Salvador, Panama, Muntenegru, San Marino, etc. Currency board arrangement (2) 13 țări Bosnia Herzegovina, Bulgaria, Estonia, Lituania, Brunei, Hong Kong etc. Conventional pegged arrangement (3) 68 țări Angola, Argentina, Liban, Arabia Saudită, Emiratele Arabe Unite, Macedonia, Maroc, Libia, Namibia, Venezuela etc. Pegged exchange rate within horizontal bands (4) 3 țări Slovacia, Siria, Tonga Crawling peg (5) 8 țări Bolivia, China, Etiopia, Iran, Iraq etc. Crawling band (6) 2 țări Costa Rica, Azerbaijan Managed floating with no pre-determined path for the exchange rate (7) 44 țări Algeria, Singapore, Moldova, România, Nigeria, Armenia, Peru, Uruguay etc. Independently floating (8) 40 țări Australia, Zona Euro, Canada, Mexic, Noua Zeelandă, Japonia, SUA, Marea Britanie, Elveția etc.

Clasificarea mondială după regimul de curs de schimb (cnf. FMI) Exchange arrangements with no separate legal tender (1) 10 țări Ecuador, Salvador, Panama, Muntenegru, San Marino, etc. Currency board arrangement (2) 13 țări Bosnia Herzegovina, Bulgaria, Estonia, Lituania, Brunei, Hong Kong etc. Conventional pegged arrangement (3) 68 țări Angola, Argentina, Liban, Arabia Saudită, Emiratele Arabe Unite, Macedonia, Maroc, Libia, Namibia, Venezuela etc. Pegged exchange rate within horizontal bands (4) 3 țări Slovacia, Siria, Tonga Crawling peg (5) 8 țări Bolivia, China, Etiopia, Iran, Iraq etc. Crawling band (6) 2 țări Costa Rica, Azerbaijan Managed floating with no pre-determined path for the exchange rate (7) 44 țări Algeria, Singapore, Moldova, România, Nigeria, Armenia, Peru, Uruguay etc. Independently floating (8) 40 țări Australia, Zona Euro, Canada, Mexic, Noua Zeelandă, Japonia, SUA, Marea Britanie, Elveția etc.

(1) → (regimuri de") Clasificarea mondială după regimul de curs de schimb (cnf. FMI) (1) → (regimuri de schimb fără emitent propriu de monedă) moneda altei țări circulă ca monedă unică (ex. dolarizarea) sau țara respectivă aparține unei uniuni monetare în carul căreia există un emitent unic de monedă. Adoptarea unui astfel de regim implică renunțarea la independența politicii monetare națională. (2)→ (consiliu valutar) regim bazat pe un angajament legislativ explicit de a converti moneda locală într-o altă monedă, la o paritate fixă, la care se adaugă eliminarea anumitor funcții tradiționale băncii centrale (controlul monetar, creditor de ultimă instanță), lăsând o mică marjă pentru aplicarea politicii monetare proprii. (3) → (regimuri fixe convenționale) se stabilește un curs fix al monedei naționale față de o monedă de referință sau un coș de monede fără un angajament de menținere irevocabilă a acestei parități, cu posibilitatea de fluctuație într-o bandă îngustă (+/-1%). Autoritatea monetară este pregătită să mențină paritatea fixată prin intervenții directe (cumpărări/vânzări de valută) și indirecte (modificarea ratei de politică monetară, impunerea de restricții pe piața valutară). Deși limitată, flexibilitatea politicii monetare este mai mare decât în primele 2 situații deoarece banca centrală își poate exercita funcțiile sale tradiționale și poate ajusta nivelul cursului de schimb.

Clasificarea mondială după regimul de curs de schimb (cnf. FMI) (1) → (regimuri de schimb fără emitent propriu de monedă) moneda altei țări circulă ca monedă unică (ex. dolarizarea) sau țara respectivă aparține unei uniuni monetare în carul căreia există un emitent unic de monedă. Adoptarea unui astfel de regim implică renunțarea la independența politicii monetare națională. (2)→ (consiliu valutar) regim bazat pe un angajament legislativ explicit de a converti moneda locală într-o altă monedă, la o paritate fixă, la care se adaugă eliminarea anumitor funcții tradiționale băncii centrale (controlul monetar, creditor de ultimă instanță), lăsând o mică marjă pentru aplicarea politicii monetare proprii. (3) → (regimuri fixe convenționale) se stabilește un curs fix al monedei naționale față de o monedă de referință sau un coș de monede fără un angajament de menținere irevocabilă a acestei parități, cu posibilitatea de fluctuație într-o bandă îngustă (+/-1%). Autoritatea monetară este pregătită să mențină paritatea fixată prin intervenții directe (cumpărări/vânzări de valută) și indirecte (modificarea ratei de politică monetară, impunerea de restricții pe piața valutară). Deși limitată, flexibilitatea politicii monetare este mai mare decât în primele 2 situații deoarece banca centrală își poate exercita funcțiile sale tradiționale și poate ajusta nivelul cursului de schimb.

(4) → (regimuri de") Clasificarea mondială după regimul de curs de schimb (cnf. FMI) (4) → (regimuri de curs de schimb fix în cadrul unei benzi orizontale de fluctuație) paritatea de schimb este menținută în cadrul unei benzi de fluctuație ale cărei limite minime și maxime pot fi depășite cu cel mult 2%. (5) + (6) → cursul fix / fluctuant în bandă prestabilită suportă ajustări periodice de mică amploare ca răspuns la modificările apărute la nivelul unui set predefinit de indicatori macroeconomici (modificarea ratei inflației raportată la inflația din principalele țări partenere în tranzacțiile comerciale). (7) → (flotare controlată) autoritatea monetară poate influența cursul de schimb fără a avea o țintă predefinită, intervenția directă sau indirectă pe piață vizând ajustarea anumitor indicatori macroeconomici (poziția balanței de plăți, rezerva internațională). (8) → (flotare liberă) cursul de schimb este stabilit de piață, oficial fără nici o intervenție din partea autorității monetare menită să limiteze fluctuațiile cursului de schimb.

Clasificarea mondială după regimul de curs de schimb (cnf. FMI) (4) → (regimuri de curs de schimb fix în cadrul unei benzi orizontale de fluctuație) paritatea de schimb este menținută în cadrul unei benzi de fluctuație ale cărei limite minime și maxime pot fi depășite cu cel mult 2%. (5) + (6) → cursul fix / fluctuant în bandă prestabilită suportă ajustări periodice de mică amploare ca răspuns la modificările apărute la nivelul unui set predefinit de indicatori macroeconomici (modificarea ratei inflației raportată la inflația din principalele țări partenere în tranzacțiile comerciale). (7) → (flotare controlată) autoritatea monetară poate influența cursul de schimb fără a avea o țintă predefinită, intervenția directă sau indirectă pe piață vizând ajustarea anumitor indicatori macroeconomici (poziția balanței de plăți, rezerva internațională). (8) → (flotare liberă) cursul de schimb este stabilit de piață, oficial fără nici o intervenție din partea autorității monetare menită să limiteze fluctuațiile cursului de schimb.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate 1. Să se stabilească cursul de schimb EUR/ROL, cantitatea tranzacţionată, cererea şi oferta neexecutate şi coeficienţii de execuţie pe baza următoarelor date: Ordine la cumpărare Ordine la vânzare 100. 000 EUR la cel mai bun curs la cumpărare 115. 000 EUR la cel mai bun curs la vânzare 90. 000 EUR la 4, 0500 RON 55. 000 EUR la 3, 9000 RON 60. 000 EUR la 4, 0100 RON 70. 000 EUR la 3, 9400 RON 95. 000 EUR la 4, 0050 RON 95. 000 EUR la 3, 9500 RON 110. 000 EUR la 3, 9900 RON 98. 000 EUR la 3, 9900 RON 120. 000 EUR la 3, 9500 RON 112. 000 EUR la 4, 0050 RON 115. 000 EUR la 3, 9400 RON 130. 000 EUR la 4, 0100 RON 95. 000 EUR la 3, 9000 RON 100. 000 EUR la 4, 0500 RON Rezolvare • → cel mai bun curs la cumpărare = cursul pieţei = curs ferm = cel mai mare curs al pieţei şi este cel mai bun din perspectiva unui eventual vânzător • → cel mai bun curs la vânzare = cursul pieţei = curs ferm = cel mai mic curs al pieţei şi este cel mai bun din perspectiva unui eventual cumpărător

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate 1. Să se stabilească cursul de schimb EUR/ROL, cantitatea tranzacţionată, cererea şi oferta neexecutate şi coeficienţii de execuţie pe baza următoarelor date: Ordine la cumpărare Ordine la vânzare 100. 000 EUR la cel mai bun curs la cumpărare 115. 000 EUR la cel mai bun curs la vânzare 90. 000 EUR la 4, 0500 RON 55. 000 EUR la 3, 9000 RON 60. 000 EUR la 4, 0100 RON 70. 000 EUR la 3, 9400 RON 95. 000 EUR la 4, 0050 RON 95. 000 EUR la 3, 9500 RON 110. 000 EUR la 3, 9900 RON 98. 000 EUR la 3, 9900 RON 120. 000 EUR la 3, 9500 RON 112. 000 EUR la 4, 0050 RON 115. 000 EUR la 3, 9400 RON 130. 000 EUR la 4, 0100 RON 95. 000 EUR la 3, 9000 RON 100. 000 EUR la 4, 0500 RON Rezolvare • → cel mai bun curs la cumpărare = cursul pieţei = curs ferm = cel mai mare curs al pieţei şi este cel mai bun din perspectiva unui eventual vânzător • → cel mai bun curs la vânzare = cursul pieţei = curs ferm = cel mai mic curs al pieţei şi este cel mai bun din perspectiva unui eventual cumpărător

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate Ordine de cumpărare Efectiv Cumulat 100. 000 90. 000 190. 000 60. 000 250. 000 95. 000 345. 000 110. 000 455. 000 120. 000 575. 000 115. 000 690. 000 95. 000 785. 000 Curs cmbc 4, 0500 4, 0100 4, 0050 3, 9900 3, 9500 3, 9400 3, 9000 cmbv Ordine de vânzare Efectiv Cumulat 0 775. 000 100. 000 775. 000 130. 000 675. 000 112. 000 545. 000 98. 000 433. 000 95. 000 335. 000 70. 000 240. 000 55. 000 170. 000 115. 000 Minim 100. 000 190. 000 250. 000 345. 000 433. 000 335. 000 240. 000 170. 000 115. 000 Curs de echilibru = 3, 9000 Cantitate tranzacţionată = 433. 000 Ordine executate - la cumpătrare = 100. 000 + 90. 000 + 60. 000 + 95. 000 + 88. 000 = 433. 000 • la vânzare = 115. 000 + 55. 000 + 70. 000 + 95. 000 + 98. 000 = 433. 000 • !Toate odinele se execută la cursul de echilibru! Cerere neexeutată = 785. 000 – 433. 000 = 352. 000 Ofertă neexecutată = 775. 00 - 433. 000 = 342. 000 Aceste ordine intră în mecanismul de formare a cursului în şedinţa următoare dacă ordinele rămân valabile. Coeficient de execuţie la cumpărare = ordine executate/ total ordine cumpărare == 433. 000/785. 000 =55, 16% Coeficient de execuţie la vânzare = ordine executate/ total ordine vânzare = 433. 000/77. 000 =55, 87%

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate Ordine de cumpărare Efectiv Cumulat 100. 000 90. 000 190. 000 60. 000 250. 000 95. 000 345. 000 110. 000 455. 000 120. 000 575. 000 115. 000 690. 000 95. 000 785. 000 Curs cmbc 4, 0500 4, 0100 4, 0050 3, 9900 3, 9500 3, 9400 3, 9000 cmbv Ordine de vânzare Efectiv Cumulat 0 775. 000 100. 000 775. 000 130. 000 675. 000 112. 000 545. 000 98. 000 433. 000 95. 000 335. 000 70. 000 240. 000 55. 000 170. 000 115. 000 Minim 100. 000 190. 000 250. 000 345. 000 433. 000 335. 000 240. 000 170. 000 115. 000 Curs de echilibru = 3, 9000 Cantitate tranzacţionată = 433. 000 Ordine executate - la cumpătrare = 100. 000 + 90. 000 + 60. 000 + 95. 000 + 88. 000 = 433. 000 • la vânzare = 115. 000 + 55. 000 + 70. 000 + 95. 000 + 98. 000 = 433. 000 • !Toate odinele se execută la cursul de echilibru! Cerere neexeutată = 785. 000 – 433. 000 = 352. 000 Ofertă neexecutată = 775. 00 - 433. 000 = 342. 000 Aceste ordine intră în mecanismul de formare a cursului în şedinţa următoare dacă ordinele rămân valabile. Coeficient de execuţie la cumpărare = ordine executate/ total ordine cumpărare == 433. 000/785. 000 =55, 16% Coeficient de execuţie la vânzare = ordine executate/ total ordine vânzare = 433. 000/77. 000 =55, 87%

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate 2. La începutul anului 2014 cursul EUR/RON a fost 4, 4287 iar la sfârşitul anului cursul a fost 4, 4847. Sã se calculeze cu cât s-a apreciat/depreciat euro, respectiv leul. La sfarsitul anului se platesc mai multi lei pentru un euro decat se plateau la inceputul anului: inseamna ca leul s-a depreciat si euro s-a apreciat Gradul de apreciere al euro = (S 1 – S 0)/ S 0 = (4, 4847 – 4, 4287)/4, 4287 = 0, 0126 = 1, 26% Gradul de depreciere al leului = (1/S 1 – 1/S 0)/ (1/S 0) = (1/4, 4847 – 1/ 4, 4287)/(1*4, 4287) = 0, 0125 = 1, 25% 2. Exemplu PPP. Dacă reducem acest coş de bunuri la un singur bun şi considerăm ca pe piaţa românească şi pe cea americană se comercializează doar un anume tip de ciocolată, care în România costă 6 RON, iar în SUA costă 2 USD, cursul de schimb dintre leul românesc şi dolarul american ar trebui să fie conform teoriei parităţii puterii de cumpărare, forma absolută, 3 USD/RON.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate 2. La începutul anului 2014 cursul EUR/RON a fost 4, 4287 iar la sfârşitul anului cursul a fost 4, 4847. Sã se calculeze cu cât s-a apreciat/depreciat euro, respectiv leul. La sfarsitul anului se platesc mai multi lei pentru un euro decat se plateau la inceputul anului: inseamna ca leul s-a depreciat si euro s-a apreciat Gradul de apreciere al euro = (S 1 – S 0)/ S 0 = (4, 4847 – 4, 4287)/4, 4287 = 0, 0126 = 1, 26% Gradul de depreciere al leului = (1/S 1 – 1/S 0)/ (1/S 0) = (1/4, 4847 – 1/ 4, 4287)/(1*4, 4287) = 0, 0125 = 1, 25% 2. Exemplu PPP. Dacă reducem acest coş de bunuri la un singur bun şi considerăm ca pe piaţa românească şi pe cea americană se comercializează doar un anume tip de ciocolată, care în România costă 6 RON, iar în SUA costă 2 USD, cursul de schimb dintre leul românesc şi dolarul american ar trebui să fie conform teoriei parităţii puterii de cumpărare, forma absolută, 3 USD/RON.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate • 4. Exemplu: Presupunând că în SUA şi China se produce un singur bun, identic, un hamburger Mc. Donalds, iar preţul acestui bun este 3. 06 $ în SUA şi 10. 4959 YUAN în China, atunci cursul de schimb conform PPP $/CNY este: Ştiind că un Big Mac costă 10. 4959 YUAN şi 1. 27 $, cursul de schimb de pe piaţă este: Considerând cursul de schimb conform puterii de cumpărare ca fiind un curs de echilibru pe termen lung, se poate observa că pe piată cursul este mai ridicat, deci YUAN-ul este subevaluat. Conform parităţii puterii de cumpărare, 1$=3. 43 YUAN, deci 1 YUAN=1 / 3. 43 $ Pe piaţă, 1 $ = 8. 264488 YUAN, deci 1 YUAN = 1 / 8. 26488$. Pentru a vedea exact cu cât este YUAN-ul sub-evaluat se calculează diferenţa procentuală dintre valoariea YUAN-ului pe piaţă faţă de valoarea YUAN-ului în condiţii de echilibru

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate • 4. Exemplu: Presupunând că în SUA şi China se produce un singur bun, identic, un hamburger Mc. Donalds, iar preţul acestui bun este 3. 06 $ în SUA şi 10. 4959 YUAN în China, atunci cursul de schimb conform PPP $/CNY este: Ştiind că un Big Mac costă 10. 4959 YUAN şi 1. 27 $, cursul de schimb de pe piaţă este: Considerând cursul de schimb conform puterii de cumpărare ca fiind un curs de echilibru pe termen lung, se poate observa că pe piată cursul este mai ridicat, deci YUAN-ul este subevaluat. Conform parităţii puterii de cumpărare, 1$=3. 43 YUAN, deci 1 YUAN=1 / 3. 43 $ Pe piaţă, 1 $ = 8. 264488 YUAN, deci 1 YUAN = 1 / 8. 26488$. Pentru a vedea exact cu cât este YUAN-ul sub-evaluat se calculează diferenţa procentuală dintre valoariea YUAN-ului pe piaţă faţă de valoarea YUAN-ului în condiţii de echilibru

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate 5. Exemplu: Un investitor european are la dispoziţie o sumă de 100. 000 euro, iar rata dobânzii pe piaţa zonei Euro este de 2, 5%. De asemenea, se cunosc ratele de dobândă şi cursurile prezente şi aşteptate faţă de euro pe următoarele pieţe. Piaţa România SUA Elveţia Rata dobânzii La 3 luni 8% 3% 2, 75% Curs actual 3, 567 1, 202 1, 555 Curs aşteptat peste 3 luni 3, 5 1, 21 1, 54 a)Ştiind că perioada de investire este de 3 luni să se determine varianta optimă de plasare a banilor pentru investitor.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate 5. Exemplu: Un investitor european are la dispoziţie o sumă de 100. 000 euro, iar rata dobânzii pe piaţa zonei Euro este de 2, 5%. De asemenea, se cunosc ratele de dobândă şi cursurile prezente şi aşteptate faţă de euro pe următoarele pieţe. Piaţa România SUA Elveţia Rata dobânzii La 3 luni 8% 3% 2, 75% Curs actual 3, 567 1, 202 1, 555 Curs aşteptat peste 3 luni 3, 5 1, 21 1, 54 a)Ştiind că perioada de investire este de 3 luni să se determine varianta optimă de plasare a banilor pentru investitor.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate

II. Cursul de schimb si regimuri de curs de schimb – Aplicații rezolvate

") II. Cursul de schimb si regimuri de curs de schimb – Aplicații propuse 1) Se dau următoarele date: Rata dobânzii pt USD pe 90 de zile Rata dobânzii pt GBP pe 90 de zile Cursul spot USD/GBP Cursul estimat peste 90 de zile USD/GBP 3. 50% 6. 00% 1. 6650 1. 65 Presupunând că ratele la depozite sunt egale cu cele la credite, să se afle: a) dacă există vreo posibilitate ca un investitor american să obţină un câştig sigur fără a investi capital propriu (posibilitate de arbitraj); b)cât ar trebui să fie cursul estimat astfel încât această posibilitate să dispară; C 0 cum afectează acţiunile investitorului de mai sus cursul de schimb. Indicatie: a) Se observa ca un investitor american nu obtine aceeasi suma finala indiferent de moneda in care investeste o suma initiala oarecare in dolari. Plasamentul in dolari este mai avantajos. In ipoteza ca ratele la credite sunt egale cu cele de la valuta, el se poate imprumuta in lire si plasa in dolari. b) In cazul in care nu exista posibilitate de arbitraj, cursul este unul de echilibru, la care ambele alternative de plasament aduc aceeasi suma finala. c) Cererea crescuta pentru plasamentel in dolari determina aprecierea acestuia, deci scaderea cursului viitor pana la nivelul de echilibru.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații propuse 1) Se dau următoarele date: Rata dobânzii pt USD pe 90 de zile Rata dobânzii pt GBP pe 90 de zile Cursul spot USD/GBP Cursul estimat peste 90 de zile USD/GBP 3. 50% 6. 00% 1. 6650 1. 65 Presupunând că ratele la depozite sunt egale cu cele la credite, să se afle: a) dacă există vreo posibilitate ca un investitor american să obţină un câştig sigur fără a investi capital propriu (posibilitate de arbitraj); b)cât ar trebui să fie cursul estimat astfel încât această posibilitate să dispară; C 0 cum afectează acţiunile investitorului de mai sus cursul de schimb. Indicatie: a) Se observa ca un investitor american nu obtine aceeasi suma finala indiferent de moneda in care investeste o suma initiala oarecare in dolari. Plasamentul in dolari este mai avantajos. In ipoteza ca ratele la credite sunt egale cu cele de la valuta, el se poate imprumuta in lire si plasa in dolari. b) In cazul in care nu exista posibilitate de arbitraj, cursul este unul de echilibru, la care ambele alternative de plasament aduc aceeasi suma finala. c) Cererea crescuta pentru plasamentel in dolari determina aprecierea acestuia, deci scaderea cursului viitor pana la nivelul de echilibru.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații propuse • 2) Preziceţi cum va evolua cursul RON/USD în următoarele cazuri: a) nivelul preţurilor în România creşte cu 10% faţă de nivelul anterior; b) Ratele de dobândă nominale din România cresc, dar ratele de dobândă reale scad (ceteris paribus); c) BNR urmăreşte reducerea ritmului de creştere a masei monetare printr-o politică restrictivă (ceteris paribus); d) Se observă o preferinţă crescândă a populaţiei din România pentru bunurile americane.

II. Cursul de schimb si regimuri de curs de schimb – Aplicații propuse • 2) Preziceţi cum va evolua cursul RON/USD în următoarele cazuri: a) nivelul preţurilor în România creşte cu 10% faţă de nivelul anterior; b) Ratele de dobândă nominale din România cresc, dar ratele de dobândă reale scad (ceteris paribus); c) BNR urmăreşte reducerea ritmului de creştere a masei monetare printr-o politică restrictivă (ceteris paribus); d) Se observă o preferinţă crescândă a populaţiei din România pentru bunurile americane.

II. Cursul de schimb si regimuri de curs de schimb – Teste de autoevaluare 1. Printre factorii care influențează etalonul putere de cumpărare și implicit cursul de schimb nu se numără: a) factori economici a căror influență se exprimă prin preț; b) factori monetari (dobândă, credit, masă monetară); c) situația finanțelor publice; d) nivelul salariului mediu și rata de creștere a populației; e) situația balanței de plăți externe. 2. Atenuarea efectelor negative ale fluctuației cursului de schimb se poate realiza prin: a) impunerea de către importator a unei monede de contract cu tendința viitoare de apreciere; b) sincronizarea încasărilor și plăților în aceeași valută; c) anticiparea plății de către importator în cazul previziunii de apreciere a monedei de contract; d) încheierea unor contracte de tip hedging cu o bancă; e) realizarea de operațiuni la termen de tip forward, futures și options. Care din afirmațiile de mai sus nu este adevărată?

II. Cursul de schimb si regimuri de curs de schimb – Teste de autoevaluare 1. Printre factorii care influențează etalonul putere de cumpărare și implicit cursul de schimb nu se numără: a) factori economici a căror influență se exprimă prin preț; b) factori monetari (dobândă, credit, masă monetară); c) situația finanțelor publice; d) nivelul salariului mediu și rata de creștere a populației; e) situația balanței de plăți externe. 2. Atenuarea efectelor negative ale fluctuației cursului de schimb se poate realiza prin: a) impunerea de către importator a unei monede de contract cu tendința viitoare de apreciere; b) sincronizarea încasărilor și plăților în aceeași valută; c) anticiparea plății de către importator în cazul previziunii de apreciere a monedei de contract; d) încheierea unor contracte de tip hedging cu o bancă; e) realizarea de operațiuni la termen de tip forward, futures și options. Care din afirmațiile de mai sus nu este adevărată?

II. Cursul de schimb si regimuri de curs de schimb – Teste de autoevaluare 3. Clauza valutară presupune dreptul exportatorului de a solicita recalcularea prețului contractului la data plății: a) pe baza prețurilor mondiale produselor ce fac obiectul contractului; b) în funcție de indicele prețurilor la materiile prime; c) în funcție de indicele salariului mediu; d) în funcție de modificarea cursului monedei de contract față de o altă monedă-etalon, față de un coș de valute sau de o monedă internațională; e) în raport cu modificarea ratei dobânzii la data plății față de momentul încheierii contractului. 4. Cursul de schimb poate fi determinat de către: a) banca centrală care stabilește nivelul cursului oficial; b) băncile comerciale care stabilesc cursul economic (de piață); c) autoritățile internaționale care stabilesc, prin intervenții concertate, pe diferite piețe, cursul dolarului; d) autoritățile monetare internaționale care stabilesc cursul oficial al monedelor internaționale; e) bursele valutare care stabilesc cursul de piață. Una din afirmații este incorectă. Care?

II. Cursul de schimb si regimuri de curs de schimb – Teste de autoevaluare 3. Clauza valutară presupune dreptul exportatorului de a solicita recalcularea prețului contractului la data plății: a) pe baza prețurilor mondiale produselor ce fac obiectul contractului; b) în funcție de indicele prețurilor la materiile prime; c) în funcție de indicele salariului mediu; d) în funcție de modificarea cursului monedei de contract față de o altă monedă-etalon, față de un coș de valute sau de o monedă internațională; e) în raport cu modificarea ratei dobânzii la data plății față de momentul încheierii contractului. 4. Cursul de schimb poate fi determinat de către: a) banca centrală care stabilește nivelul cursului oficial; b) băncile comerciale care stabilesc cursul economic (de piață); c) autoritățile internaționale care stabilesc, prin intervenții concertate, pe diferite piețe, cursul dolarului; d) autoritățile monetare internaționale care stabilesc cursul oficial al monedelor internaționale; e) bursele valutare care stabilesc cursul de piață. Una din afirmații este incorectă. Care?

II. Cursul de schimb si regimuri de curs de schimb – Raspunsuri la testele de autoevaluae 1 – D 2 – A 3 – D 4 – C

II. Cursul de schimb si regimuri de curs de schimb – Raspunsuri la testele de autoevaluae 1 – D 2 – A 3 – D 4 – C

III. Piața valutară și tranzacții derulate pe aceasta; Piața Valutara: funcționare, rol, participanți, tipuri de tranzacții (spot, cotații încrucișate, tranzacții la termen, operațiuni speculative, arbitraje, operațiuni de hedging). • Obiectivele unității de învățare III: - piața valutară tranzacții la vedere tranzacții la termen lichiditatea internațională rezerva oficială

III. Piața valutară și tranzacții derulate pe aceasta; Piața Valutara: funcționare, rol, participanți, tipuri de tranzacții (spot, cotații încrucișate, tranzacții la termen, operațiuni speculative, arbitraje, operațiuni de hedging). • Obiectivele unității de învățare III: - piața valutară tranzacții la vedere tranzacții la termen lichiditatea internațională rezerva oficială

III. Piața valutară și tranzacții derulate pe aceasta; Piața Valutara: funcționare, rol, participanți, tipuri de tranzacții (spot, cotații încrucișate, tranzacții la termen, operațiuni speculative, arbitraje, operațiuni de hedging). • Obiectivele unității de învățare III: - piața valutară tranzacții la vedere tranzacții la termen lichiditatea internațională rezerva oficială

III. Piața valutară și tranzacții derulate pe aceasta; Piața Valutara: funcționare, rol, participanți, tipuri de tranzacții (spot, cotații încrucișate, tranzacții la termen, operațiuni speculative, arbitraje, operațiuni de hedging). • Obiectivele unității de învățare III: - piața valutară tranzacții la vedere tranzacții la termen lichiditatea internațională rezerva oficială