реквизиты Шарапова.ppt

- Количество слайдов: 18

или")

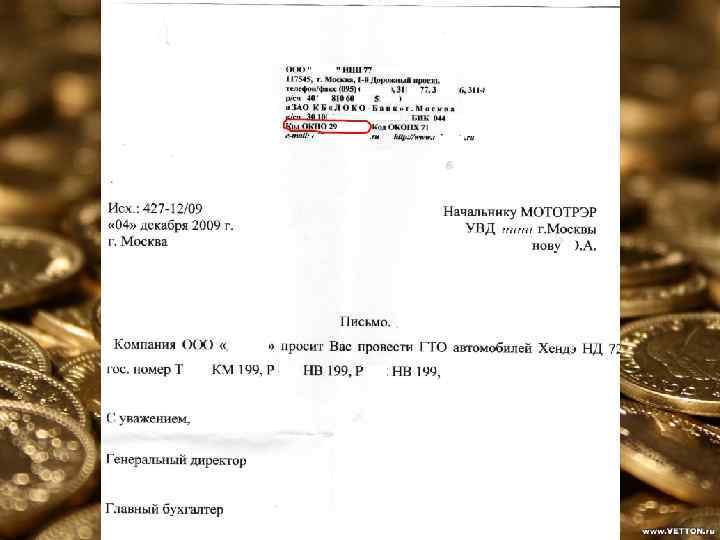

Реквизит 04 – код организации проставляют по Общероссийскому классификатору предприятий и организаций (ОКПО) или Общероссийскому классификатору органов государственной власти и управления (ОКОГУ) на основании требований о ведении этих классификаторов и других взаимосвязанных с ними классификаторов.

Код ОКПО состоит из восьми или десяти цифр, первые семь или девять - порядковый номер, а восьмая или десятая - контрольное число.

юридического лица Проставляют в соответствии с")

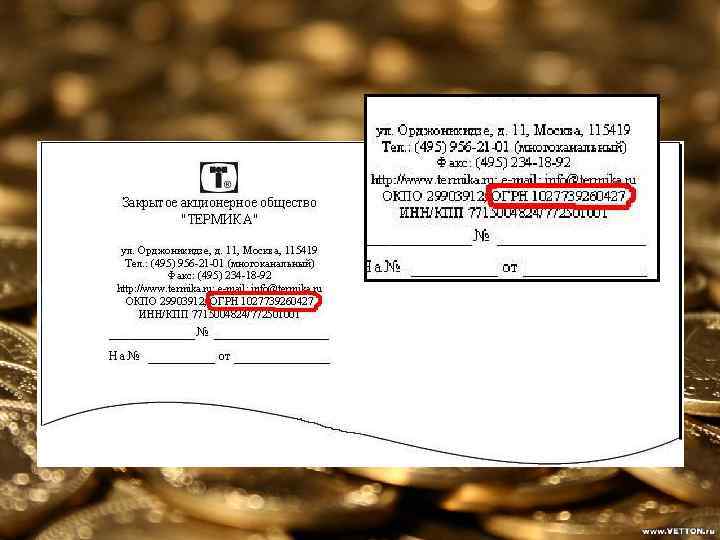

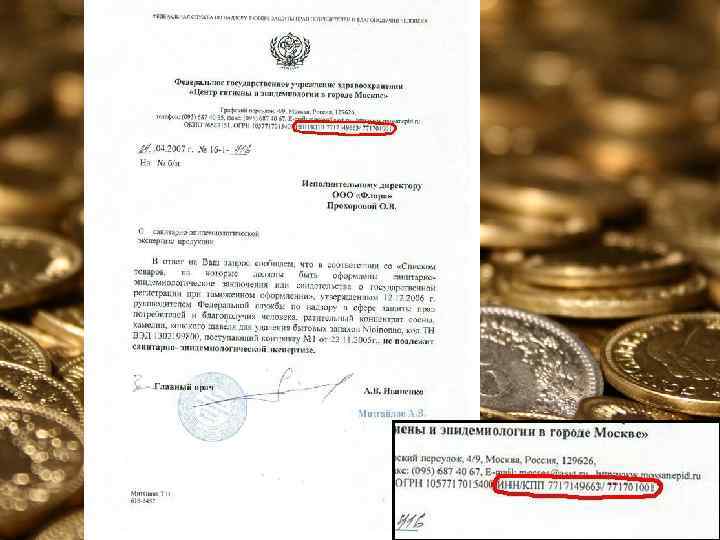

Реквизит 05 – основной государственный регистрационный номер (ОГРН) юридического лица Проставляют в соответствии с документами, выдаваемыми налоговыми органами. ОГРН указывается во всех документах юридического лица наряду с его наименованием.

• ОГРН состоит из 13 цифр, ОГРНИП— из 15. Закодировано в них следующее: • 1 цифра — признак отнесения государственного регистрационного номера записи: – к основному государственному регистрационному номеру (ОГРН) — 1, 5 – к иному государственному регистрационному номеру записи (внесение изменений) — 2 – к основному государственному регистрационному номеру индивидуального предпринимателя (ОГРНИП) — 3 • со 2 по 3 цифра — две последние цифры года внесения записи в государственный реестр

• 4, 5 цифра — порядковый номер субъекта Российской Федерации по перечню субъектов Российской Федерации, установленному статьей 65 Конституции Российской Федерации • 6 и 7 цифра — код номера межрайонной налоговой инспекции, выдавшей ОГРН юридическому лицу или ОГРНИП индивидуальному предпринимателю • с 8 по 12 (ОГРН) цифру и с 8 по 14 (ОГРНИП) цифру— номер записи, внесенной в государственный реестр в течение года • 13 цифра (ОГРН) — контрольное число: остаток от деления предыдущего 12 -значного числа на 11, если остаток от деления равен 10, то контрольное число равно 0 (нулю) • 15 цифра (ОГРНИП) — контрольная цифра равна последней цифре остатка от деления предыдущего 14 -значного числа на 13, а не на 11.

Проставляют в соответствии")

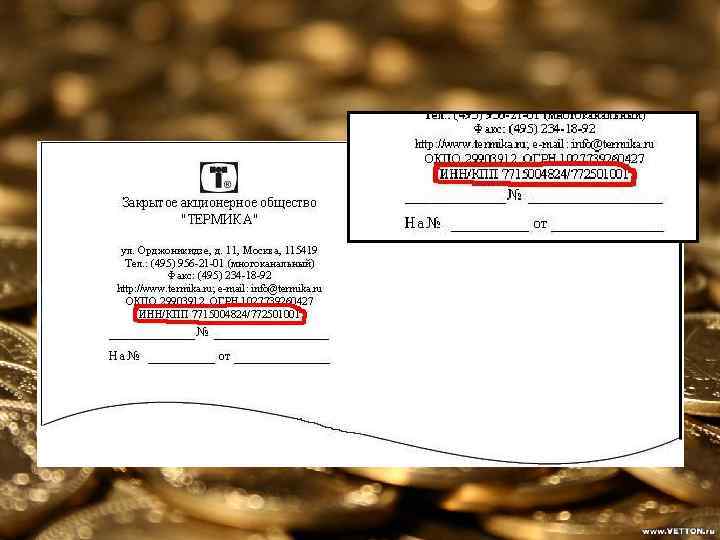

Реквизит 06 – Идентификационный номер налогоплательщика/код причины постановки на учет (ИНН/КПП) Проставляют в соответствии с документами, выдаваемыми налоговыми органами. Идентификационный номер налогоплательщика (ИНН) – это цифровой код, свидетельствующий о постановке на налоговый учет налогоплательщика – юридического лица, индивидуального предпринимателя, физического лица.

, в")

В связи с особенностями учета организаций, определенных положениями Налогового кодекса (статья 83), в дополнение к идентификационному номеру налогоплательщика (ИНН) организации вводится код причины постановки на учет (КПП).

, так и у")

Цифровой код ИНН есть как у простых граждан (физических лиц), так и у организаций (юридических лиц). Разница в количестве цифр кода— у физических лиц 12 цифр, у юридических лиц 10.

Закодирована в ИНН следующая информация: • с 1 по 4 цифру — код налогового органа, присвоившего ИНН согласно Справочнику налоговых органов (СОУН) • с 5 по 10 цифру (для физ. лиц) и с 5 по 9 цифру (для юр. лиц) — порядковый номер записи о налогоплательщике • 11 и 12 цифра (для физ. лиц) и 10 цифра (для юр. лиц) — контрольное число, рассчитываемое по специальному алгоритму, установленному Министерством Российской Федерации по налогам и сборам.

КПП— код причины постановки на учет в налоговых органах. Присваивается вместе с ИНН только организациям, ИП не присваивается. Код КПП состоит из девяти цифр и имеет согласно Приказу МНС России от 03. 2004 N БГ-3 -09/178 в ред. от 03. 2004 № БГ-3 -09/178 следующую структуру: • с 1 по 4 цифру — код налогового органа, где была поставлена на учет организация; • 5 и 6 цифры — указывают на причину постановки на учет организации; • с 7 по 9 цифру — обозначают порядковый номер постановки на учет в налоговом органе.

Пятая и шестая цифра в КПП, отвечающие непосредственно за код причины постановки могут принимать значение от 0 до 50 для Российских организаций и от 51 до 99 для иностранных организаций: • 01 — постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения; • 02 -05, 31, 32 — постановка на учет налогоплательщика — российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения;

• 06 -08 — постановка на учет налогоплательщика — российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) — в зависимости от вида имущества; • 10 -29 — постановка на учет налогоплательщика — российской организации по месту нахождения принадлежащих ей транспортных средств — в зависимости от вида транспортных средств; • 30 — российская организация — налоговый агент, не учтенная в качестве налогоплательщика;

реквизиты Шарапова.ppt