Бюджетная система региона.pptx

- Количество слайдов: 108

Региональная бюджетноналоговая система РФ

Звенья финансовой системы региона

Финансовая основа функционирования финансовой системы региона

Факторы влияния на финансовую систему региона

Бюджетная система n бюджетная система - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов

6

7

ГОСУДАРСТВЕННЫЕ СОЦИАЛЬНЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ РОССИЙСК ОЙ ФЕДЕРАЦИИ 8

Бюджетная система n федеральный бюджет и бюджеты государственных n n внебюджетных фондов Российской Федерации; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя; бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Сущность бюджета n бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления n консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами ФУНКЦИИ - образование бюджетного фонда - использование бюджетного фонда - контрольная

Казначейское сопровождение бюджета

Бюджетное законодательство n состоит из Бюджетного Кодекса и принятых в соответствии с ним федеральных законов о федеральном бюджете, федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации, законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов, муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах (далее - закон (решение) о бюджете), иных федеральных законов, законов субъектов Российской Федерации и муниципальных правовых актов представительных органов муниципальных образований n.

")

Бюджетный кодекс от 31. 07. 1998 N 145 -ФЗ (ред. от 03. 07. 2016) (с изм. и доп. , вступ. в силу с 01. 09. 2016) http: //budkod. ru/ I часть рассматривает общие понятия, связанные с бюджетным регулированием II описывает бюджетную систему РФ: как устроена, из чего состоит, что включается и не включается в нее, какие доходы и расходы предусмотрены III часть посвящена бюджетному процессу. Здесь определены полномочия его участников разных уровней, описан подробно процесс проектирования бюджетов, рассмотрения их, а также принятие, изменение и т. д. IV описывает виды нарушений бюджетного законодательства и меры, которые используются компетентными органами для принуждения исполнения бюджетных правил V часть – заключительная.

о бюджете во времени Закон (решение) о бюджете вступает в силу")

Действие закона (решения) о бюджете во времени Закон (решение) о бюджете вступает в силу с 1 января и действует по 31 декабря финансового года. Закон о бюджете подлежит официальному опубликованию не позднее 5 дней после его подписания. Решение о бюджете подлежит официальному опубликованию не позднее 10 дней после его подписания. n текущий финансовый год - год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый и плановый период; n очередной финансовый год - год, следующий за текущим финансовым годом; n плановый период - два финансовых года, следующие за очередным финансовым годом; n отчетный финансовый год - год, предшествующий текущему финансовому году;

Основные инструменты n доходы бюджета - поступающие в бюджет денежные n n средства, за исключением средств, являющихся источниками финансирования дефицита бюджета; расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета; дефицит бюджета - превышение расходов бюджета над его доходами; профицит бюджета - превышение доходов бюджета над его расходами; бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств

16

налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4)")

1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и объектами водных биологических ресурсов; 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. 1) земельный налог; 2) налог на имущество физлиц; 17 3) торговый сбор.

Расходы бюджета • • • Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. Формирование расходов осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством разграничением полномочий, исполнение которых должно происходить в очередном финансовом году за счет средств соответствующих бюджетов. Принципы формирования расходов бюджета: по разделам; по ведомствам; по государственным программам Псковской области 18

19

20

Временный кассовый разрыв n временный кассовый разрыв - прогнозируемая в определенный период текущего финансового года недостаточность на едином счете бюджета денежных средств, необходимых для осуществления кассовых выплат из бюджета

Новации бюджета n 2006 г. впервые принят исключения: 2008 и 2016 годы трехлетний бюджет n 2013 г. переход к «программному бюджету» сроки перехода на программный бюджет – с 2014 года и плановый период 2015 и 2016 годов. n 2013 г. федеральный бюджет составляется на основе бюджетных правил, при которых предельный объем расходов федерального бюджета ограничен размером планируемых доходов при «базовой» цене на нефть

Программный бюджет n Бюджетное послание Президента РФ на 2013– 2015 г. — переход к «программному бюджету» . Внесены изменения в Бюджетный кодекс: ст. 179 предусматривает государственные программы вместо долгосрочных целевых программ n Федеральный закон «О внесении изменений в бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в связи с совершенствованием бюджетного процесса» от 7 мая 2013 г. № 104 -ФЗ. Сроки перехода на программный бюджет – с 2014 года и плановый период 2015 и 2016 годов. Регионы и муниципалитеты – с 2015 г.

Программный бюджет n Государственные программы — это система мероприятий (взаимоувязанных по задачам, срокам осуществления и ресурсам) и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности Отличительная особенность государственных программ от других инструментов программно-целевого управления — включение в программу расходов на содержание органов власти. n Государственная программа может включать в себя подпрограммы, содержащие в том числе ведомственные целевые программы и отдельные мероприятия органов государственной власти.

Программный бюджет n Ключевыми параметрами государственных программ являются: n n n - строгое соответствие и ориентирование на достижение целей, задач и показателей, установленных в Стратегии долгосрочного социально-экономического развития РФ; - установление конкретного органа исполнительной власти, ответственного за разработку и реализацию государственной программы, т. е. за достижение заявленных показателей; - установление жестких требований к системе результирующих показателей; - охват государственными программами большей части бюджетных ассигнований; - введение требования о регулярной оценки результативности и эффективности реализации государственных программ.

Финансовые органы n Финансовые органы - Министерство финансов РФ органы исполнительной власти субъектов РФ, осуществляющие составление и организацию исполнения бюджетов субъектов РФ финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований) n бюджетные полномочия - установленные БК и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса

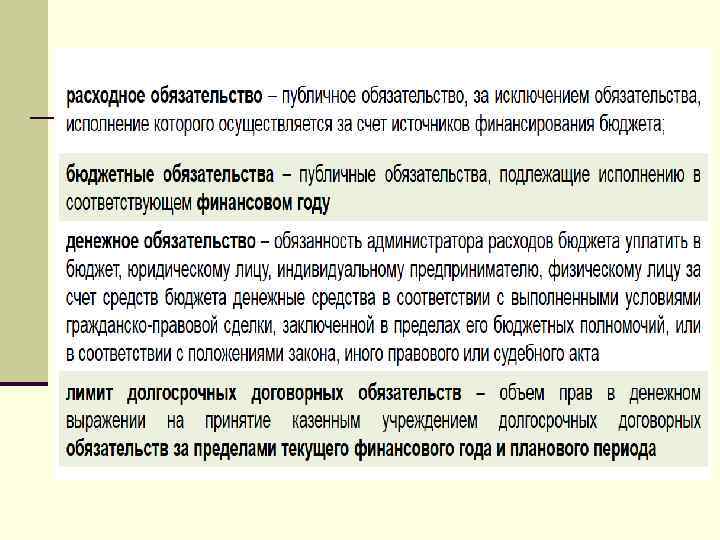

Основные понятия по расходам n расходные обязательства - обусловленные законом, иным НПА, договором или соглашением обязанности публично-правового образования или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета n бюджетные обязательства - расходные обязательства, подлежащие исполнению в соответствующем финансовом году n денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного НПА, условиями договора или соглашения

Основные понятия по расходам n публичные обязательства - расходные обязательства публично- правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном размере или имеющие установленный порядок его определения (расчета, индексации) n публичные нормативные обязательства публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном размере или имеющие установленный порядок его индексации, за исключением выплат: - государственным (муниципальным) служащим лицам, замещающим государственные должности РФ, государственные должности субъектов РФ, муниципальные должности работникам казенных учреждений военнослужащим, проходящих военную службу по призыву лицам, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях

Единый счет бюджета Это счет (совокупность счетов для федерального бюджета, бюджетов государственных внебюджетных фондов РФ), открытый Федеральному казначейству в учреждении Центрального банка РФ отдельно по каждому бюджетной системы РФ для учета средств бюджета и осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета

n n n принцип единства бюджетной системы")

Принципы бюджетной системы РФ (ст. 28 БК) n n n принцип единства бюджетной системы принцип разграничения доходов и расходов между уровнями бюджетной системы принцип самостоятельности бюджетов равенства бюджетных прав субъектов Российской Федерации, муниципальных образований полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов эффективности использования бюджетных средств общего (совокупного) покрытия расходов бюджетов прозрачности (открытости) достоверности бюджета адресности и целевого характера бюджетных средств подведомственности расходов бюджетов единства кассы

– является группировкой доходов, расходов и источников")

Бюджетная классификация БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РФ (ст. 18 БК)– является группировкой доходов, расходов и источников финансирования дефицитов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Бюджетная классификация Российской Федерации включает: n")

Бюджетная классификация СОСТАВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РФ (ст. 21) Бюджетная классификация Российской Федерации включает: n классификацию доходов бюджетов; n классификацию расходов бюджетов; n классификацию источников финансирования дефицитов бюджетов; n классификацию операций публично-правовых образований (далее - классификация операций сектора государственного управления)

Бюджетная классификация Код классификации доходов бюджетов • код главного администратора доходов бюджета; • код вида доходов; • код подвида доходов Код классификации расcходов бюджетов • код главного распорядителя средств бюджета; • код раздела, подраздела, целевой статьи и вида расходов Код классификации источников финансирования дефицитов бюджетов • ) код главного администратора источников финансирования дефицитов бюджетов; • 2) кода группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов;

доходов бюджета")

Бюджетная классификация Перечень главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете. Например, 007 – Федеральное агентство научных организаций, 020 – Министерство промышленности и торговли Российской Федерации, 022 – Министерство энергетики Российской Федерации, 048 – Федеральная служба по надзору в сфере природопользования, 049 – Федеральное агентство по недропользованию (Приложение 4 к Федеральному закону от 02. 12. 2013 N 349 -ФЗ (ред. от 26. 12. 2014) "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов").

Бюджетная классификация

Бюджетная классификация

Бюджетная классификация

Бюджетная классификация

Бюджетная классификация

Бюджетная классификация

Бюджетная классификация Едиными для бюджетов бюджетной системы РФ группами и подгруппами источников финансирования дефицитов бюджетов являются: 1) источники внутреннего финансирования дефицитов бюджетов: государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации; кредиты кредитных организаций в валюте Российской Федерации; бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации; кредиты международных финансовых организаций в валюте Российской Федерации; изменение остатков средств на счетах по учету средств бюджета; иные источники внутреннего финансирования дефицитов бюджетов; 2) источники внешнего финансирования дефицитов бюджетов: государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте; кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте; кредиты кредитных организаций в иностранной валюте; иные источники внешнего финансирования дефицитов бюджетов.

Бюджетная классификация

Бюджетная классификация

Бюджетный процесс представляет собой деятельность по составлению проекта бюджета, его рассмотрению, утверждению, исполнению, составлению отчета об исполнении и его утверждению.

Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Участники бюджетного процесса Президент Российской Федерации; Органы законодательной власти; Органы исполнительной власти; Органы денежно-кредитного регулирования; Органы государственного и муниципального финансового контроля; n Государственные внебюджетные фонды; n Главные распорядители и распорядители бюджетных средств; n Иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия. n n n

Бюджетный процесс

Бюджетный процесс

Бюджетный процесс n Этап I n Составление проекта бюджета n 1 ноября 2014 – 1 октября 2015 n Начальный этап бюджетного процесса. На этом этапе составляется прогноз социально-экономического развития государства, определяются основные характеристики бюджета на текущий финансовый год и плановый период, налоговая, бюджетная и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия дефицита бюджета, долговая политика государства, а также распределение бюджетных ассигнований.

Бюджетный процесс n Этап II n Рассмотрение и утверждение бюджета n 1 октября 2015 — 1 декабря 2015 n В рамках данного этапа подготовленные проекты бюджетов рассматриваются законодательным и представительным органом Российской Федерации - Государственной Думой и Советом Федерации соответственно. Рассмотрение проходит в трех чтениях, в результате согласования всех спорных вопросов проекты бюджетов утверждаются и после одобрения Советом Федерации Федерального Собрания Российской Федерации направляются на подпись Президенту Российской Федерации. Принятый законодательно и подписанный Президентом Российской Федерации проект бюджета становится федеральным законом.

Бюджетный процесс n Этап III n Исполнение бюджета n 1 января 2016 – 31 декабря 2016 n Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации обеспечивается Правительством Российской Федерации. Исполнение бюджетов организуется на основе сводной бюджетной росписи и кассового плана. Бюджеты исполняются по доходам, расходам и источникам финансирования дефицита бюджета на основе принципов единства кассы и подведомственности расходов.

Бюджетный процесс n Этап IV n Подготовка, рассмотрение и утверждение отчета об исполнении бюджета n 1 апреля 2017 – 1 октября 2017 n На данном этапе проводится подготовка и составление участниками бюджетного процесса отчетности об исполнении бюджетов. По итогам текущего финансового года составляется бюджетная отчетность об исполнении бюджетов, направляемая для проверки в органы государственного финансового контроля, а затем на рассмотрение и утверждение в законодательные и представительные органы

Бюджетное планирование n n Планирование выступает необходимым компонентом научно обоснованного бюджетного процесса, без которого действия органов государственной власти и местного самоуправления будут носить характер реагирования на изменения в экономике и общественной жизни. Методы планирования – это конкретные подходы и способы формирования и обоснования планов налоговых и бюджетных ресурсов, используемых для удовлетворения потребностей социальноэкономического развития.

Методы планирования n n n Нормативный распределение ресурсов на основе системы нормативов, оправдавших себя показателей и коэффициентов, служащих инструментом достижения управленческих решений Балансовый установление соответствия между планируемыми ресурсами и общественными потребностями Экстраполяции проявляется в исследовании устойчивых тенденций бюджетных показателей, макроэкономических индикаторов, а также направлений реализации государственной и региональной экономической политики Программно-целевой связан с определением целей развития и сроков их реализации, разработкой мероприятий по их достижению, обоснованием источников и объемов финансирования Финансовый анализ используется ряд аналитических коэффициентов, лежащих в основе оценки результатов исполнения бюджета, достижения целей кратко- и долгосрочных программ

Методы планирования n n Индексный суть которого состоит в нахождении плановых значений различных показателей с использованием количественных индексов Экономико-математического моделирования использование уравнений, формализованных зависимостей, графических объектов, законов, раскрывающих особенности изучаемой совокупности экономических отношений и объектов Форсайтов сопутствует идее долгосрочного комплексного планирования бюджетных ресурсов в целях территориального развития, предполагает оценку приоритетов развития и подготовки преобразований в разных сферах общественной деятельности, включая науку, технологии, экономику, социальную инфраструктуру, управление и т. д Индикативного планирования вид планирования, осуществляемый органами государственной власти и управления в целях выработки ориентиров для экономического развития территории или хозяйствующих субъектов (носит не директивный, а рекомендательный характер)

Методы планирования n n Индексный суть которого состоит в нахождении плановых значений различных показателей с использованием количественных индексов Экономико-математического моделирования использование уравнений, формализованных зависимостей, графических объектов, законов, раскрывающих особенности изучаемой совокупности экономических отношений и объектов Форсайтов сопутствует идее долгосрочного комплексного планирования бюджетных ресурсов в целях территориального развития, предполагает оценку приоритетов развития и подготовки преобразований в разных сферах общественной деятельности, включая науку, технологии, экономику, социальную инфраструктуру, управление и т. д Индикативного планирования вид планирования, осуществляемый органами государственной власти и управления в целях выработки ориентиров для экономического развития территории или хозяйствующих субъектов (носит не директивный, а рекомендательный характер)

Исполнение бюджета n n n Бюджет исполняется на основе единства кассы и подведомственности расходов. Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке Российской Федерации

Исполнение бюджета по доходам n n n зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему РФ, распределяемых по нормативам, со счетов органов Федерального казначейства и иных поступлений в бюджет; перечисление излишне распределенных сумм, возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы; зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации; уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации; перечисление Федеральным казначейством излишне распределенных сумм, средств или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства.

Исполнение бюджета по расходам n принятие бюджетных обязательств; n подтверждение денежных обязательств; n санкционирование оплаты денежных обязательств; n подтверждение исполнения денежных обязательств

Бюджетный учет n n Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства. Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

Бюджетный учет n n n Бюджетная отчетность Российской Федерации, субъектов Российской Федерации, муниципальных образований составляется соответственно Федеральным казначейством, финансовыми органами субъектов Российской Федерации, финансовыми органами муниципальных образований на основании сводной бюджетной отчетности соответствующих главных администраторов бюджетных средств. Бюджетная отчетность РФ, субъектов РФ и муниципальных образований является годовой. Отчет об исполнении бюджета - ежеквартальным.

Бюджетный учет n Отчет об исполнении федерального бюджета, бюджета субъекта Российской Федерации, местного бюджета за первый квартал, полугодие и девять месяцев текущего финансового года утверждается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией и направляется в соответствующий законодательный (представительный) орган и созданный им орган внешнего государственного (муниципального) финансового контроля. n Годовые отчеты об исполнении федерального бюджета, бюджета субъекта Российской Федерации, местных бюджетов утверждаются соответственно федеральным законом, законом субъекта Российской Федерации, муниципальным правовым актом представительного органа муниципального образования.

2) 3) 4) 5) Бюджетная отчетность включает: отчет об исполнении бюджета;")

Бюджетная отчетность 1) 2) 3) 4) 5) Бюджетная отчетность включает: отчет об исполнении бюджета; баланс исполнения бюджета; отчет о финансовых результатах деятельности; отчет о движении денежных средств; пояснительную записку. Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам и источникам финансирования дефицита бюджета в соответствии с бюджетной классификацией Российской Федерации. Баланс исполнения бюджета содержит данные о нефинансовых и финансовых активах, обязательствах Российской Федерации, субъектов Российской Федерации и муниципальных образований на первый и последний день отчетного периода по счетам плана счетов бюджетного учета.

Формирование доходной части бюджетов n n n Налоговые доходы Неналоговые доходы Безвозмездные перечисления СОБСТВЕННЫЕ ДОХОДЫ БЮДЖЕТА налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах; неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ, законами субъектов РФ и муниципальными правовыми актами; доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

налоговые и неналоговые доходы: n n n n")

Формирование доходной части бюджетов n 1) налоговые и неналоговые доходы: n n n n n налоги на прибыль, доходы; налоги на товары (работы, услуги), реализуемые на территории РФ; налоги на товары, ввозимые на территорию РФ; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; страховые взносы на обязательное социальное страхование; доходы от внешнеэкономической деятельности; доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы; прочие неналоговые доходы

налоговые и неналоговые доходы: n n n n")

Формирование доходной части бюджетов n 1) налоговые и неналоговые доходы: n n n n n налоги на прибыль, доходы; налоги на товары (работы, услуги), реализуемые на территории РФ; налоги на товары, ввозимые на территорию РФ; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; страховые взносы на обязательное социальное страхование; доходы от внешнеэкономической деятельности; доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы; прочие неналоговые доходы

безвозмездные поступления: n безвозмездные поступления от нерезидентов; n")

Формирование доходной части бюджетов n 2) безвозмездные поступления: n безвозмездные поступления от нерезидентов; n безвозмездные поступления от других бюджетов бюджетной системы n n n Российской Федерации; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; безвозмездные поступления от наднациональных организаций; доходы бюджетов бюджетной системы РФ от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; прочие безвозмездные поступления.

Формирование доходной части бюджетов n Единые для бюджетов бюджетной системы РФ элементы доходов: n n n n 1) федеральный бюджет; 2) бюджеты субъектов Российской Федерации; 3) бюджеты муниципальных районов; 4) бюджеты городских округов; 4. 1) бюджеты городских округов с внутригородским делением; 5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя; 6) бюджеты городских поселений; 6. 1) бюджеты сельских поселений; 6. 2) бюджеты внутригородских районов; 7) бюджет Пенсионного фонда Российской Федерации; 8) бюджет Фонда социального страхования Российской Федерации; 9) бюджет Федерального фонда обязательного медицинского страхования; 10) бюджеты территориальных фондов обязательного медицинского страхования.

Формирование расходной части бюджетов n Едиными для бюджетов бюджетной системы разделами и подразделами классификации расходов бюджетов являются: n 1) общегосударственные вопросы: n n n n функционирование Президента Российской Федерации; функционирование высшего должностного лица субъекта РФ и муниципального образования; функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований; функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций; судебная система; обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора; обеспечение проведения выборов и референдумов; международные отношения и международное сотрудничество; государственный материальный резерв; фундаментальные исследования; резервные фонды; прикладные научные исследования в области общегосударственных вопросов; другие общегосударственные вопросы;

национальная оборона: n Вооруженные Силы Российской Федерации; модернизация")

Формирование расходной части бюджетов n 2) национальная оборона: n Вооруженные Силы Российской Федерации; модернизация Вооруженных Сил Российской Федерации и воинских формирований; мобилизационная и вневойсковая подготовка; мобилизационная подготовка экономики; подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности; ядерно-оружейный комплекс; реализация международных обязательств в сфере военно-технического сотрудничества; прикладные научные исследования в области национальной обороны; другие вопросы в области национальной обороны; n n n n

национальная безопасность и правоохранительная деятельность:")

Формирование расходной части бюджетов n n n n 3) национальная безопасность и правоохранительная деятельность: органы прокуратуры и следствия; органы внутренних дел; войска национальной гвардии Российской Федерации; органы юстиции; система исполнения наказаний; органы безопасности; органы пограничной службы; органы по контролю за оборотом наркотических средств и психотропных веществ; защита населения и территории от ЧС природного и техногенного характера, гражданская оборона; обеспечение пожарной безопасности; миграционная политика; модернизация войск национальной гвардии РФ, спасательных воинских формирований федерального органа исполнительной власти, а также правоохранительных и иных органов; прикладные научные исследования в этой области; другие вопросы;

национальная экономика: n общеэкономические вопросы; n топливно-энергетический комплекс;")

Формирование расходной части бюджетов n 4) национальная экономика: n общеэкономические вопросы; n топливно-энергетический комплекс; n исследование и использование космического пространства; n воспроизводство минерально-сырьевой базы; n сельское хозяйство и рыболовство; n водное хозяйство; n лесное хозяйство; n транспорт; n дорожное хозяйство (дорожные фонды); n связь и информатика; n прикладные научные исследования в области национальной экономики; n другие вопросы в области национальной экономики;

жилищно-коммунальное хозяйство: жилищное хозяйство;")

Формирование расходной части бюджетов n n n n n 5) жилищно-коммунальное хозяйство: жилищное хозяйство; коммунальное хозяйство; благоустройство; прикладные научные исследования в области жилищно-коммунального хозяйства; другие вопросы в области жилищно-коммунального хозяйства; 6) охрана окружающей среды: экологический контроль; сбор, удаление отходов и очистка сточных вод; охрана объектов растительного и животного мира и среды их обитания; прикладные научные исследования в области охраны окружающей среды; другие вопросы в области охраны окружающей среды;

образование: дошкольное образование; общее образование;")

Формирование расходной части бюджетов n n n n 7) образование: дошкольное образование; общее образование; дополнительное образование детей; среднее профессиональное образование; профессиональная подготовка, переподготовка и повышение квалификации; высшее образование; молодежная политика; прикладные научные исследования в области образования; другие вопросы в области образования; 8) культура, кинематография: культура; кинематография; прикладные научные исследования в области культуры, кинематографии; другие вопросы в области культуры, кинематографии;

здравоохранение: стационарная медицинская помощь;")

Формирование расходной части бюджетов n n n n n 9) здравоохранение: стационарная медицинская помощь; амбулаторная помощь; медицинская помощь в дневных стационарах всех типов; скорая медицинская помощь; санаторно-оздоровительная помощь; заготовка, переработка, хранение и обеспечение безопасности донорской крови и ее компонентов; санитарно-эпидемиологическое благополучие; прикладные научные исследования в области здравоохранения; другие вопросы в области здравоохранения;

социальная политика: n пенсионное обеспечение; n социальное обслуживание")

Формирование расходной части бюджетов n 10) социальная политика: n пенсионное обеспечение; n социальное обслуживание населения; n социальное обеспечение населения; n охрана семьи и детства; n прикладные научные исследования в области социальной политики; n другие вопросы в области социальной политики; n 11) физическая культура и спорт: n физическая культура; n массовый спорт; n спорт высших достижений; n прикладные научные исследования в области физической культуры и спорта; n другие вопросы в области физической культуры и спорта;

средства массовой информации: n телевидение и радиовещание; n")

Формирование расходной части бюджетов n 12) средства массовой информации: n телевидение и радиовещание; n периодическая печать и издательства; n прикладные научные исследования в области средств массовой n n n n информации; другие вопросы в области средств массовой информации; 13) обслуживание государственного и муниципального долга: обслуживание государственного внутреннего и муниципального долга; обслуживание государственного внешнего долга; 14) межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации: дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации и муниципальных образований; иные дотации; прочие межбюджетные трансферты общего характера.

программ и")

Формирование расходной части бюджетов n Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных направлений деятельности), групп (групп и подгрупп) видов расходов бюджета утверждается в составе ведомственной структуры расходов бюджета законом (решением) о бюджете либо сводной бюджетной росписью соответствующего бюджета. n Целевые статьи расходов бюджетов формируются в соответствии с государственными (муниципальными) программами, и (или) расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов. n непрограммные направления деятельности - не включенные в государственные (муниципальные) программы направления деятельности органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета

Формирование расходной части бюджетов n Каждому публичному нормативному обязательству, межбюджетному трансферту, обособленной функции (сфере, направлению) деятельности органов государственной власти (органов местного самоуправления), присваиваются уникальные коды целевых статей расходов соответствующего бюджета. n Перечень и коды целевых статей расходов бюджетов устанавливаются финансовым органом, осуществляющим составление и организацию исполнения бюджета. n Перечень и коды целевых статей расходов бюджетов государственных внебюджетных фондов Российской Федерации, территориальных государственных внебюджетных фондов устанавливаются соответственно Министерством финансов Российской Федерации, финансовым органом субъекта Российской Федерации.

Формирование расходной части бюджетов n Код вида расходов включает группу, подгруппу и элемент вида расходов n группа "Расходы на выплаты персоналу в целях обеспечения выполнения n n n n функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами" группа "Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд" группа "Социальное обеспечение и иные выплаты населению": группа "Капитальные вложения в объекты государственной (муниципальной) собственности « группа "Межбюджетные трансферты « группа "Предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям" группа "Обслуживание государственного (муниципального) долга « группа "Иные бюджетные ассигнования"

Формирование расходной части бюджетов n Код классификации источников финансирования дефицитов бюджетов состоит из: n 1) кода главного администратора источников финансирования дефицитов бюджетов; n 2) кода группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов. n Перечень главных администраторов источников дефицитов бюджетов утверждается законом (решением) о бюджете.

Классификация источников финансирования дефицитов бюджетов n Едиными группами и подгруппами источников финансирования дефицитов бюджетов являются: n n n n 1) источники внутреннего финансирования дефицитов бюджетов: государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте РФ; кредиты кредитных организаций в валюте РФ; бюджетные кредиты от других бюджетов бюджетной системы РФ; кредиты международных финансовых организаций в валюте РФ; изменение остатков средств на счетах по учету средств бюджета; 2) источники внешнего финансирования дефицитов бюджетов: государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте; кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иностранных юридических лиц в иностранной валюте; кредиты кредитных организаций в иностранной валюте.

Классификация источников финансирования дефицитов бюджетов

Классификации операций сектора государственного управления n Едиными группами классификации операций сектора n n n n государственного управления являются: 1) доходы; 2) расходы; 3) поступление нефинансовых активов; 4) выбытие нефинансовых активов; 5) поступление финансовых активов; 6) выбытие финансовых активов; 7) увеличение обязательств; 8) уменьшение обязательств.

Государственный кредит Денежные отношения, в которых государство выступает в качестве заемщика, гаранта или кредитора. Из-за своей кредитной формы эти денежные отношения занимают особое место в системе бюджетных отношений. Основная масса строится на финансовой основе, т. е. на основе безвозмездности и одностороннего движения средств. И только государственный кредит предполагает движение стоимости на условиях срочности, платности и возвратности.

Государственный кредит Государственный долг Российской Федерации – долговые обязательства Российской Федерации перед физическими и юридическими лицами Российской Федерации, субъектами Российской Федерации, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, возникшие в результате государственных заимствований Российской Федерации, а также долговые обязательства по государственным гарантиям, предоставленным Российской Федерацией, и долговые обязательства, возникшие в результате принятия законодательных актов Российской Федерации об отнесении на государственный долговых обязательств третьих лиц, возникших до введения в действие Бюджетного кодекса Российской Федерации Внутренний долг РФ – обязательства, возникающие в валюте РФ. Внешний долг РФ – обязательства, возникающие в иностранной валюте.

Государственный кредит Внешний долг РФ В объем государственного внешнего долга Российской Федерации включаются: –номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в иностранной валюте; –объем основного долга по кредитам, которые получены Российской Федерацией и обязательства по которым выражены в иностранной валюте, в том числе по целевым иностранным кредитам (заимствованиям), привлеченным под государственные гарантии Российской Федерации; –объем обязательств по государственным гарантиям Российской Федерации, выраженным в иностранной валюте.

Государственный кредит Внутренний долг РФ В объем государственного внутреннего долга Российской Федерации включаются: –номинальная сумма долга по государственным ценным бумагам Российской Федерации, обязательства по которым выражены в валюте Российской Федерации; –объем основного долга по кредитам, которые получены Российской Федерацией и обязательства по которым выражены в валюте Российской Федерации; –объем обязательств по государственным гарантиям, выраженным в валюте Российской Федерации; –объем иных (за исключением указанных) долговых обязательств Российской Федерации, оплата которых в валюте Российской Федерации предусмотрена федеральными законами до введения в действие Бюджетного Кодекса

Межбюджетные отношения – взаимоотношения между публичноправовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса (ст. 6 БК).

Принципы межбюджетных отношений n n n распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации; равенства бюджетных прав субъектов Российской Федерации и муниципальных образований; выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации и муниципальных образований.

Уровень бюджетной обеспеченности УБО = ИНП / ИБР, где ИНП – индекс налогового потенциала ИБР – индекс бюджетных расходов Дотации из федерального бюджета предоставляются субъектам РФ, имеющим уровень бюджетной обеспеченности ниже установленного Правительством РФ критерия.

Бюджетный федерализм и бюджетная самостоятельность n Федеральный бюджет + ГВБФ n Бюджеты субъектов РФ + ТВБФ n Местные бюджеты (бюджеты МО) Бюджетный федерализм – это форма финансовых отношений, которые возникают в процессе формирования, распределения и использования фондов денежных ресурсов.

Формы межбюджетных трансфертов n Дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе для выравнивание уровней минимальной бюджетной обеспеченности.

Формы межбюджетных трансфертов n Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Формы межбюджетных трансфертов n Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Модели построения бюджетных систем государства

Отличия федеративных и унитарных бюджетных систем № Федеративные п/п Унитарные бюджетные системы 1 Федеральный бюджет Региональный бюджет Местный бюджет Центральный бюджет Местные бюджеты 2 Налоговые платежи могут отличаться друг от друга в зависимости от регионального законодательства. Единообразие налогов, платежей и бюджетного процесса на всей территории страны. 3 Расходные обязательства региональных бюджетов шире. Бюджеты регионального уровня вообще отсутствуют, являются промежуточным звеном по распределению ресурсов центрального правительства. 4 Бюджеты каждого уровня являются самостоятельным фондом финансовых ресурсов, связанные системой МБО (согласно федеральному законодательству). Центральное правительство несет ответственность по задолженности бюджетов нижестоящих уровней, соответственно устанавливает жесткие ограничения на объем и сроки заимствований.

Дефицит бюджета n Активный – это бюджетный дефицит, который заложен при утверждении бюджета. n Пассивный – дефицит вызванный сокращением государственных доходов в результате падения экономической активности в течении отчетного периода. n Дефицит бюджета утверждается законом о бюджете или НПА на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов бюджета на очередной финансовый год и плановый период

")

Параметры бюджетного дефицита № Уровень п/п бюджетной системы Критерии бюджетного дефицита (Ст. 92 БК) 1 Федеральный бюджет Не может превышать размер ненефтегазового дефицита федерального бюджета (размер последнего не может превышать 4, 7 процентов от валового внутреннего продукта, прогнозируемого в соответствующем финансовом году) 2 Региональный бюджет Не более 15 % общего годового объема доходов регионального бюджета без учета утвержденного объема безвозмездных поступлений. 3 Местный бюджет Не более 10 процентов общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Факторы возникновения бюджетного дефицита n Увеличение темпов финансирования социальных n n расходов по сравнению с темпом прироста валового внутреннего продукта Осуществление крупных централизованных вложений в развитие производства и изменение его структуры Наращивание военных расходов Кризисные явления в экономике Чрезвычайные обстоятельства (война, форсмажор)

Методы управления дефицитом n n n Разработка четкой программы финансовых мероприятий, направленных на обеспечение стабилизации рубля. (Стабильные деньги – основа экономического подъема). Поиск эффективных источников покрытия бюджетного дефицита (займы, ценные бумаги и т. д. ) Контроль за развитием бюджетной и экономической ситуации, обеспечивающий приведение бюджетного дефицита к оптимальному размеру 3 -5% от величины ВВП Сокращение военных расходов Разработка механизма секвестра (т. е. пропорционального снижения расходов по всем статьям) и обеспечение его неукоснительной реализации.

внутренние источники: n кредиты, полученные РФ от кредитных")

Источники финансирования дефицита федерального бюджета 1) внутренние источники: n кредиты, полученные РФ от кредитных организаций в валюте РФ; n государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации; n бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации; 2) внешние источники: n государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации; n кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

внутренние источники: n государственные займы, осуществляемые путем выпуска")

Источники финансирования дефицита регионального бюджета 1) внутренние источники: n государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта Российской Федерации; n бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации; n кредиты, полученные от кредитных организаций. 2) внешние источники: определяются в соответствии с законодательством РФ

Источники финансирования дефицита местного бюджета внутренние источники: n муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования; n кредиты, полученные от кредитных организаций.

Консолидированный бюджет Псковской области Областной бюджет Городские округа Местные бюджеты Муниципальные районы Поселения

Бюджетная система региона.pptx