Реформирование_госучреждений_(Колчина_И.Н.).ppt

- Количество слайдов: 84

Реформирование государственных учреждений: организационные, финансовые и правовые аспекты 15 ноября 2010 г. Докладчик: Колчина И. Н. начальник отдела методологии финансового обеспечения и оказания государственных услуг Департамента бюджетной политики и методологии Министерства финансов Российской Федерации г. Оренбург

Реформирование государственных учреждений: организационные, финансовые и правовые аспекты 15 ноября 2010 г. Докладчик: Колчина И. Н. начальник отдела методологии финансового обеспечения и оказания государственных услуг Департамента бюджетной политики и методологии Министерства финансов Российской Федерации г. Оренбург

forum. iminfin. ru.

forum. iminfin. ru.

услуг, - создание стимула и") Целью Закона является: повышение качества государственных предоставляемых населению; (муниципальных) услуг, - создание стимула и мотивации для учреждений к эффективному использованию финансовых ресурсов и государственного (муниципального) имущества; - устанавливаются новые нормы, направленные на обеспечение прозрачности деятельности бюджетных учреждений; - вместо существующей информации об исполнении сметы, предметом отчетности бюджетного учреждения становится отчет о результатах деятельности и об использовании закрепленного за учреждением имущества; - законопроект вводит новые нормы контроля за бюджетным учреждением, в том числе посредством контроля за финансовым состоянием (просроченной кредиторской задолженности, за совершением крупной сделки, информацией о деятельности бюджетного учреждения, в том числе в части выполнении государственного задания, о результатах проведенных в отношении учреждения контрольных мероприятий).

Целью Закона является: повышение качества государственных предоставляемых населению; (муниципальных) услуг, - создание стимула и мотивации для учреждений к эффективному использованию финансовых ресурсов и государственного (муниципального) имущества; - устанавливаются новые нормы, направленные на обеспечение прозрачности деятельности бюджетных учреждений; - вместо существующей информации об исполнении сметы, предметом отчетности бюджетного учреждения становится отчет о результатах деятельности и об использовании закрепленного за учреждением имущества; - законопроект вводит новые нормы контроля за бюджетным учреждением, в том числе посредством контроля за финансовым состоянием (просроченной кредиторской задолженности, за совершением крупной сделки, информацией о деятельности бюджетного учреждения, в том числе в части выполнении государственного задания, о результатах проведенных в отношении учреждения контрольных мероприятий).

Бюджетные, автономные и казенные учреждения: сравнительная характеристика

Бюджетные, автономные и казенные учреждения: сравнительная характеристика

, автономное учреждение и казенное учреждение: предложения по распоряжению") Бюджетное учреждение (с расширенным объемом прав), автономное учреждение и казенное учреждение: предложения по распоряжению имуществом и ответственности Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение Субсидиарная ответственность государства Нет Есть Ответственность учреждения по своим обязательствам Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; В пределах доведенных ЛБО Распоряжение имуществом Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; Не вправе распоряжаться любым имуществом С предварительного согласия учредителя С предварительного согласия наблюдательного совета Отсутствует Виды могут определять профильные министерства. Перечни определяет орган, выполняющих функции учредителя Не выделяется Право на совершение крупных сделок Особо ценное движимое имущество

Бюджетное учреждение (с расширенным объемом прав), автономное учреждение и казенное учреждение: предложения по распоряжению имуществом и ответственности Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение Субсидиарная ответственность государства Нет Есть Ответственность учреждения по своим обязательствам Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; В пределах доведенных ЛБО Распоряжение имуществом Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; Не вправе распоряжаться любым имуществом С предварительного согласия учредителя С предварительного согласия наблюдательного совета Отсутствует Виды могут определять профильные министерства. Перечни определяет орган, выполняющих функции учредителя Не выделяется Право на совершение крупных сделок Особо ценное движимое имущество

, автономное учреждение и казенное учреждение: финансирование, закупки, иные") Бюджетное учреждение (с расширенным объемом прав), автономное учреждение и казенное учреждение: финансирование, закупки, иные договоры, кредиты Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение Финансовое обеспечение В виде субсидий в соответствии с заданием учредителя, бюджетных инвестиций и субсидий на иные цели. Доходы поступают в самостоятельное распоряжение В виде субсидий в соответствии с заданием учредителя, бюджетные инвестиции, субсидии на иные цели Доходы поступают в самостоятельное распоряжение На основе бюджетной сметы. Доходы от приносящей доход деятельности зачисляются в бюджет. Документы о планах деятельности, государственное (муниципальное) задание План ФХД (финансовохозяйственной деятельности), государственное (муниципальное) задание Смета, Для отдельных учреждений государственное (муниципальное) задание Открытие счетов В органах Казначейства (финансовых органах) за исключением случаев, установленных НПА Вправе открывать счета в банках и в соответствии с соглашением в Казначействе (финансовом органе) В органах Казначейства (финансовых органах) за исключением случаев, установленных НПА Распространение действия 94 -ФЗ Распространяется в полном объеме Не распространяется Распространяется в полном объеме Заключение контрактов и иных гражданско-правовых договоров Заключает от своего имени (за исключением случаев установленных НПА, когда БУ приравнивается к получателю бюджетных средств и заключает госконтракты) Заключает от своего имени Заключает от имени публично -правового образования Привлечение заемных средств Могут (с ограничением на крупные сделки) Могут Не могут

Бюджетное учреждение (с расширенным объемом прав), автономное учреждение и казенное учреждение: финансирование, закупки, иные договоры, кредиты Критерии сравнения Бюджетное учреждение (с расширенным объемом прав) Автономное учреждение Казенное учреждение Финансовое обеспечение В виде субсидий в соответствии с заданием учредителя, бюджетных инвестиций и субсидий на иные цели. Доходы поступают в самостоятельное распоряжение В виде субсидий в соответствии с заданием учредителя, бюджетные инвестиции, субсидии на иные цели Доходы поступают в самостоятельное распоряжение На основе бюджетной сметы. Доходы от приносящей доход деятельности зачисляются в бюджет. Документы о планах деятельности, государственное (муниципальное) задание План ФХД (финансовохозяйственной деятельности), государственное (муниципальное) задание Смета, Для отдельных учреждений государственное (муниципальное) задание Открытие счетов В органах Казначейства (финансовых органах) за исключением случаев, установленных НПА Вправе открывать счета в банках и в соответствии с соглашением в Казначействе (финансовом органе) В органах Казначейства (финансовых органах) за исключением случаев, установленных НПА Распространение действия 94 -ФЗ Распространяется в полном объеме Не распространяется Распространяется в полном объеме Заключение контрактов и иных гражданско-правовых договоров Заключает от своего имени (за исключением случаев установленных НПА, когда БУ приравнивается к получателю бюджетных средств и заключает госконтракты) Заключает от своего имени Заключает от имени публично -правового образования Привлечение заемных средств Могут (с ограничением на крупные сделки) Могут Не могут

, автономные") Таблица сравнительного анализа налоговой нагрузки на бюджетные учреждения (с учетом нового правового статуса), автономные учреждения и казенные учреждения Налог Автономное учреждение Бюджетное учреждение (с расширенным объемом прав) НДС от платных услуг Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) НДС от аренды Уплачивают Налог на прибыль Уплачивают (субсидия в налогооблагаемую базу не включается) Не уплачивают (налогооблагаемая база отсутствует) Госпоошлина за наименование «Россия» Уплачивают (при регистрации учредительных документов) Не уплачивают Упрощенная система налогообложения Применяется Не вправе применять Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают, (за счет доведенных им на эти цели ЛБО) Налог на имущество, земельный налог Казенное учреждение Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Не уплачивают (платит арендатор – налоговый агент)

Таблица сравнительного анализа налоговой нагрузки на бюджетные учреждения (с учетом нового правового статуса), автономные учреждения и казенные учреждения Налог Автономное учреждение Бюджетное учреждение (с расширенным объемом прав) НДС от платных услуг Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) НДС от аренды Уплачивают Налог на прибыль Уплачивают (субсидия в налогооблагаемую базу не включается) Не уплачивают (налогооблагаемая база отсутствует) Госпоошлина за наименование «Россия» Уплачивают (при регистрации учредительных документов) Не уплачивают Упрощенная система налогообложения Применяется Не вправе применять Уплачивают (расходы на уплату налога на недвижимое имущество и особо ценное движимое имущество включены в сумму субсидии) Уплачивают, (за счет доведенных им на эти цели ЛБО) Налог на имущество, земельный налог Казенное учреждение Уплачивают (с учетом льгот, установленных ст. 149 НК РФ) Не уплачивают (платит арендатор – налоговый агент)

Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому статусу 1. Счета учреждений по-прежнему открываются в Казначействе (финансовом органе) 2. На все закупки распространяется действие Закона № 94 -ФЗ 3. Система управления: не требуется переназначение руководителя и иных работников учреждения (в т. ч. военнослужащих, и приравненных к ним лиц) 4. Недвижимым имуществом учреждение не может распоряжаться без согласия собственника При переходе к новому статусу остается неизменным 5. Лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждению, продолжают действовать 6. Имущество учреждений сохраняется у них в полном объеме без перезакрепления В целом организационные мероприятия сведены к минимуму – необходимо будет только внести изменения в устав. Кроме того, с 1 января 2011 года до 1 июля 2012 года устанавливается переходный период

Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому статусу 1. Счета учреждений по-прежнему открываются в Казначействе (финансовом органе) 2. На все закупки распространяется действие Закона № 94 -ФЗ 3. Система управления: не требуется переназначение руководителя и иных работников учреждения (в т. ч. военнослужащих, и приравненных к ним лиц) 4. Недвижимым имуществом учреждение не может распоряжаться без согласия собственника При переходе к новому статусу остается неизменным 5. Лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждению, продолжают действовать 6. Имущество учреждений сохраняется у них в полном объеме без перезакрепления В целом организационные мероприятия сведены к минимуму – необходимо будет только внести изменения в устав. Кроме того, с 1 января 2011 года до 1 июля 2012 года устанавливается переходный период

Основные изменения в статусе бюджетных учреждений 1. Изменение механизмов финансового обеспечения – переход с бюджетной сметы на субсидии по госзаданию 2. Полученные доходы не являются доходами бюджета и остаются в распоряжении учреждения и должны направляться на достижение целей ради которых учреждение создано Расширение объема прав и повышение самостоятельности бюджетных учреждений 4. Отмена субсидиарной ответственности государства по обязательствам бюджетного учреждения 3. Расширение самостоятельности по использованию средств, полученных из бюджета 5. Расширение прав по распоряжению движимым имуществом (за исключением особо ценного движимого имущества) 6. Заключение гражданско-правовых договоров, приобретение прав и обязанностей от своего имени

Основные изменения в статусе бюджетных учреждений 1. Изменение механизмов финансового обеспечения – переход с бюджетной сметы на субсидии по госзаданию 2. Полученные доходы не являются доходами бюджета и остаются в распоряжении учреждения и должны направляться на достижение целей ради которых учреждение создано Расширение объема прав и повышение самостоятельности бюджетных учреждений 4. Отмена субсидиарной ответственности государства по обязательствам бюджетного учреждения 3. Расширение самостоятельности по использованию средств, полученных из бюджета 5. Расширение прав по распоряжению движимым имуществом (за исключением особо ценного движимого имущества) 6. Заключение гражданско-правовых договоров, приобретение прав и обязанностей от своего имени

Изменение механизма финансового обеспечения бюджетных учреждений Переход от сметного финансирования к предоставлению субсидий Перейти к системе субсидий на госзадание для бюджетных учреждений, включающей: Обязательная субсидия Субсидию на оказание услуг (выполнение работ) в соответствии с госзаданием (ст. 78. 1 БК РФ) Субсидии на иные цели (ст. 78. 1 БК РФ) Могут предоставляться Бюджетные инвестиции (ст. 79 БК РФ) Первоначальные нормативы затрат индивидуализированы: субсидия рассчитывается исходя из фактически сложившихся расходов Учреждения (п. 8 ст. 31 83 -ФЗ) Затем будет происходить их постепенная унификация по группам однопрофильных учреждений с учетом различных факторов

Изменение механизма финансового обеспечения бюджетных учреждений Переход от сметного финансирования к предоставлению субсидий Перейти к системе субсидий на госзадание для бюджетных учреждений, включающей: Обязательная субсидия Субсидию на оказание услуг (выполнение работ) в соответствии с госзаданием (ст. 78. 1 БК РФ) Субсидии на иные цели (ст. 78. 1 БК РФ) Могут предоставляться Бюджетные инвестиции (ст. 79 БК РФ) Первоначальные нормативы затрат индивидуализированы: субсидия рассчитывается исходя из фактически сложившихся расходов Учреждения (п. 8 ст. 31 83 -ФЗ) Затем будет происходить их постепенная унификация по группам однопрофильных учреждений с учетом различных факторов

Операции со") Упрощение операций по лицевым счетам бюджетных учреждений, открытым в Казначействе (финансовом органе) Операции со средствами бюджетных учреждений, полученными в виде Субсидий на лицевых счетах, открытых в органах Федерального казначейства, осуществляются: По субсидиям на оказание государственных (муниципальных) услуг (выполнение работ) Без предоставления в Казначейство (финансовый орган) документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных на начало финансового года средств используются на те же цели в следующем финансовом году (п. 17 ст. 30 83 -ФЗ) По иным целевым субсидиям С представлением в Казначейство (финансовый орган) документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных на начало финансового года средств используются на те же цели при наличии потребности в них в соответствии с решением учредителя (п. 18 ст. 30 83 -ФЗ)

Упрощение операций по лицевым счетам бюджетных учреждений, открытым в Казначействе (финансовом органе) Операции со средствами бюджетных учреждений, полученными в виде Субсидий на лицевых счетах, открытых в органах Федерального казначейства, осуществляются: По субсидиям на оказание государственных (муниципальных) услуг (выполнение работ) Без предоставления в Казначейство (финансовый орган) документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных на начало финансового года средств используются на те же цели в следующем финансовом году (п. 17 ст. 30 83 -ФЗ) По иным целевым субсидиям С представлением в Казначейство (финансовый орган) документов, подтверждающих возникновение денежных обязательств Остатки неиспользованных на начало финансового года средств используются на те же цели при наличии потребности в них в соответствии с решением учредителя (п. 18 ст. 30 83 -ФЗ)

Автоматический перевод в силу закона ряда федеральных бюджетных учреждений в казенные учреждения Предлагается с 1 января 2011 г. создать казенные учреждения, изменив тип федеральных бюджетных учреждений, непосредственно определенных в Законе, в том числе: управления объединений, управления соединений и воинские части Вооруженных Сил Российской Федерации, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально По сути, статус казенных учреждений созданные для обеспечения деятельности уголовно-исполнительной будет идентичен существующему, системы, выполняющие специальные функции и функции управления закрепленному в действующем специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации учреждения МВД, ГУСПа, ФМС, ФТС, ФСБ, СВР, ФСО, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы МЧС, аварийно-спасательные формирования федеральных органов исполнительной власти психиатрические больницы (стационары) специализированного типа с интенсивным наблюдением, лепрозории и противочумные учреждения законодательстве Российской Федерации правовому статусу бюджетного учреждения, с дополнительным ограничением в виде зачисления всех полученных учреждением средств от приносящей доходы деятельности в соответствующий бюджет. ст. 31 83 -ФЗ

Автоматический перевод в силу закона ряда федеральных бюджетных учреждений в казенные учреждения Предлагается с 1 января 2011 г. создать казенные учреждения, изменив тип федеральных бюджетных учреждений, непосредственно определенных в Законе, в том числе: управления объединений, управления соединений и воинские части Вооруженных Сил Российской Федерации, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально По сути, статус казенных учреждений созданные для обеспечения деятельности уголовно-исполнительной будет идентичен существующему, системы, выполняющие специальные функции и функции управления закрепленному в действующем специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации учреждения МВД, ГУСПа, ФМС, ФТС, ФСБ, СВР, ФСО, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы МЧС, аварийно-спасательные формирования федеральных органов исполнительной власти психиатрические больницы (стационары) специализированного типа с интенсивным наблюдением, лепрозории и противочумные учреждения законодательстве Российской Федерации правовому статусу бюджетного учреждения, с дополнительным ограничением в виде зачисления всех полученных учреждением средств от приносящей доходы деятельности в соответствующий бюджет. ст. 31 83 -ФЗ

Порядок состоит из следующих разделов: Общие положения Создание федеральных учреждений Реорганизация федеральных учреждений Изменение типа федеральных учреждений Ликвидация федеральных учреждений Утверждение (изменение) уставов федеральных учреждений

Порядок состоит из следующих разделов: Общие положения Создание федеральных учреждений Реорганизация федеральных учреждений Изменение типа федеральных учреждений Ликвидация федеральных учреждений Утверждение (изменение) уставов федеральных учреждений

Создание федерального учреждения Распоряжение Правительства РФ о создании федерального учреждения ФОИВ-СБП подготавливает Проект РП РФ о создании ФГУ по согласованию с Минфином России и МЭР России + пояснительную записку

Создание федерального учреждения Распоряжение Правительства РФ о создании федерального учреждения ФОИВ-СБП подготавливает Проект РП РФ о создании ФГУ по согласованию с Минфином России и МЭР России + пояснительную записку

Создание федерального учреждения Подготовка ФОИВ-СБП проекта РП РФ о создании ФГУ Подготовка ФОИВ-СБП пояснительной записки к проекту РП РФ о создании ФГУ Согласование проекта РП РФ с Минфином России и МЭР России Принятие РП РФ о создании ФГУ Утверждение Устава ФГУ Государственная регистрация ФГУ

Создание федерального учреждения Подготовка ФОИВ-СБП проекта РП РФ о создании ФГУ Подготовка ФОИВ-СБП пояснительной записки к проекту РП РФ о создании ФГУ Согласование проекта РП РФ с Минфином России и МЭР России Принятие РП РФ о создании ФГУ Утверждение Устава ФГУ Государственная регистрация ФГУ

Реорганизация федерального учреждения может быть осуществлена в форме присоединения Правовой акт ФОИВа СПБ слияния разделения выделения РП РФ ПРЕОБРАЗОВАНИЕ ФГУ в НКО иной формы или в хозяйственное общество не допускается

Реорганизация федерального учреждения может быть осуществлена в форме присоединения Правовой акт ФОИВа СПБ слияния разделения выделения РП РФ ПРЕОБРАЗОВАНИЕ ФГУ в НКО иной формы или в хозяйственное общество не допускается

Реорганизация федерального учреждения Правовой акт ФОИВ-СБП о реорганизации федерального учреждения в случае изменения по результатам реорганизации подведомственности ФГУ, принимается РП РФ ФОИВ, который будет осуществлять функции и полномочия учредителя подготавливает проект правового акта ФОИВ-СБП о реорганизации ФГУ по согласованию с Минфином России и МЭР России + пояснительную записку

Реорганизация федерального учреждения Правовой акт ФОИВ-СБП о реорганизации федерального учреждения в случае изменения по результатам реорганизации подведомственности ФГУ, принимается РП РФ ФОИВ, который будет осуществлять функции и полномочия учредителя подготавливает проект правового акта ФОИВ-СБП о реорганизации ФГУ по согласованию с Минфином России и МЭР России + пояснительную записку

Реорганизация федерального учреждения Подготовка ФОИВ проекта правового акта о реорганизации ФГУ Подготовка ФОИВ пояснительной записки к проекту правового акта о реорганизации ФГУ Согласование проекта правового акта с Минфином России и МЭР России (если это РП РФ) Принятие правового акта о реорганизации ФГУ Изменение Устава ФГУ Государственная регистрация соответствующих изменений

Реорганизация федерального учреждения Подготовка ФОИВ проекта правового акта о реорганизации ФГУ Подготовка ФОИВ пояснительной записки к проекту правового акта о реорганизации ФГУ Согласование проекта правового акта с Минфином России и МЭР России (если это РП РФ) Принятие правового акта о реорганизации ФГУ Изменение Устава ФГУ Государственная регистрация соответствующих изменений

Изменение типа существующего ФГУ в целях создания федерального") Изменение типа федерального учреждения 1. ) Изменение типа существующего ФГУ в целях создания федерального казенного или бюджетного учреждения 2. ) Изменение типа существующего ФГУ в целях создания федерального автономного учреждения ИЗМЕНЕНИЕ ТИПА ФГУ НЕ ЯВЛЯЕТСЯ ЕГО РЕОРГАНИЗАЦИЕЙ

Изменение типа федерального учреждения 1. ) Изменение типа существующего ФГУ в целях создания федерального казенного или бюджетного учреждения 2. ) Изменение типа существующего ФГУ в целях создания федерального автономного учреждения ИЗМЕНЕНИЕ ТИПА ФГУ НЕ ЯВЛЯЕТСЯ ЕГО РЕОРГАНИЗАЦИЕЙ

Изменение типа ФГУ в целях создания казенного учреждения Распоряжение Правительства РФ ФОИВ-СБП подготавливает проект РП РФ об изменении типа ФГУ по согласованию с Минфином России и МЭР России + пояснительную записку

Изменение типа ФГУ в целях создания казенного учреждения Распоряжение Правительства РФ ФОИВ-СБП подготавливает проект РП РФ об изменении типа ФГУ по согласованию с Минфином России и МЭР России + пояснительную записку

Изменение типа ФГУ в целях создания бюджетного учреждения Правовой акт ФОИВ-СБП об изменении типа федерального учреждения ФОИВ, осуществляющий функции и полномочия учредителя подготавливает проект правового акта ФОИВ-СБП об изменении типа ФГУ по согласованию + пояснительную записку

Изменение типа ФГУ в целях создания бюджетного учреждения Правовой акт ФОИВ-СБП об изменении типа федерального учреждения ФОИВ, осуществляющий функции и полномочия учредителя подготавливает проект правового акта ФОИВ-СБП об изменении типа ФГУ по согласованию + пояснительную записку

Изменение типа ФГУ в целях создания казенного или бюджетного учреждения Подготовка ФОИВ проекта правового акта об изменении типа ФГУ Подготовка ФОИВ пояснительной записки к проекту правового акта об изменении типа ФГУ Согласование проекта правового акта с Минфином России и МЭР России (если это РП РФ) Принятие правового акта об изменении типа ФГУ Изменение Устава ФГУ Государственная регистрация соответствующих изменений

Изменение типа ФГУ в целях создания казенного или бюджетного учреждения Подготовка ФОИВ проекта правового акта об изменении типа ФГУ Подготовка ФОИВ пояснительной записки к проекту правового акта об изменении типа ФГУ Согласование проекта правового акта с Минфином России и МЭР России (если это РП РФ) Принятие правового акта об изменении типа ФГУ Изменение Устава ФГУ Государственная регистрация соответствующих изменений

Изменение типа ФГУ в целях создания автономного учреждения Правовой акт ФОИВ-СБП об изменении типа федерального учреждения Предложение должно соответствовать требованиям ФЗ «Об АУ» + форме предложения, утверждаемой Правительством РФ ФОИВ, осуществляющий функции и полномочия учредителя подготавливает «предложение об изменении типа ФГУ по согласованию с МЭР России по инициативе либо с согласия учреждения»

Изменение типа ФГУ в целях создания автономного учреждения Правовой акт ФОИВ-СБП об изменении типа федерального учреждения Предложение должно соответствовать требованиям ФЗ «Об АУ» + форме предложения, утверждаемой Правительством РФ ФОИВ, осуществляющий функции и полномочия учредителя подготавливает «предложение об изменении типа ФГУ по согласованию с МЭР России по инициативе либо с согласия учреждения»

Ликвидация федерального учреждения Правовой акт ФОИВ-СБП о ликвидации федерального учреждения ФОИВ, осуществляющий функции и полномочия учредителя подготавливает проект правового акта ФОИВ-СБП о ликвидации ФГУ + пояснительную записку

Ликвидация федерального учреждения Правовой акт ФОИВ-СБП о ликвидации федерального учреждения ФОИВ, осуществляющий функции и полномочия учредителя подготавливает проект правового акта ФОИВ-СБП о ликвидации ФГУ + пояснительную записку

Ликвидация федерального учреждения Подготовка ФОИВ проекта правового акта о ликвидации ФГУ Подготовка ФОИВ пояснительной записки к проекту правового акта о ликвидации ФГУ Принятие правового акта ФОИВ-СБП о ликвидации ФГУ

Ликвидация федерального учреждения Подготовка ФОИВ проекта правового акта о ликвидации ФГУ Подготовка ФОИВ пояснительной записки к проекту правового акта о ликвидации ФГУ Принятие правового акта ФОИВ-СБП о ликвидации ФГУ

Ø доводит правовой акт ФОИВ-СБП до сведения регистрирующего органа;") Ликвидация федерального учреждения ФОИВ (учредитель) Ø доводит правовой акт ФОИВ-СБП до сведения регистрирующего органа; Ø утверждает состав ликвидационной комиссии; Ø устанавливает порядок и сроки ликвидации соответствующего ФГУ

Ликвидация федерального учреждения ФОИВ (учредитель) Ø доводит правовой акт ФОИВ-СБП до сведения регистрирующего органа; Ø утверждает состав ликвидационной комиссии; Ø устанавливает порядок и сроки ликвидации соответствующего ФГУ

Ликвидация федерального учреждения Ликвидационная комиссия Ø осуществляет полномочия по управления делами ликвидируемого ФГУ; Ø подготавливает и представляет для утверждения ФОИВ (учредителю) промежуточный и окончательный ликвидационный баланс; Ø осуществляет иные мероприятия по ликвидации ФГУ, предусмотренные законодательством РФ

Ликвидация федерального учреждения Ликвидационная комиссия Ø осуществляет полномочия по управления делами ликвидируемого ФГУ; Ø подготавливает и представляет для утверждения ФОИВ (учредителю) промежуточный и окончательный ликвидационный баланс; Ø осуществляет иные мероприятия по ликвидации ФГУ, предусмотренные законодательством РФ

Ликвидация федерального учреждения Передача имущества ФГУ, в том числе, оставшегося после удовлетворения требований кредиторов, ФОИВ, осуществляющему функции по управлению имуществом Закрытие лицевых счетов ФГУ Внесение записи в ЕГРЮЛ о прекращении существования соответствующего ФГУ

Ликвидация федерального учреждения Передача имущества ФГУ, в том числе, оставшегося после удовлетворения требований кредиторов, ФОИВ, осуществляющему функции по управлению имуществом Закрытие лицевых счетов ФГУ Внесение записи в ЕГРЮЛ о прекращении существования соответствующего ФГУ

устава федерального учреждения Правовой акт ФОИВ (учредителя) об утверждении (изменении) Устава федерального") Утверждение (изменение) устава федерального учреждения Правовой акт ФОИВ (учредителя) об утверждении (изменении) Устава федерального учреждения Проект правового акта ФОИВ (учредителя) об утверждении (изменении) Устава ФГУ согласовывается с ФОИВСБП

Утверждение (изменение) устава федерального учреждения Правовой акт ФОИВ (учредителя) об утверждении (изменении) Устава федерального учреждения Проект правового акта ФОИВ (учредителя) об утверждении (изменении) Устава ФГУ согласовывается с ФОИВСБП

УСТАВ КУ или БУ должен содержать: Общие сведения об учреждении (наименование, тип, местонахождение, наименование учредителя и собственника имущества Структуру, компетенцию органов управления, порядок их формирования и деятельности Исчерпывающий перечень видов деятельности основной деятельности иных видов деятельности приносящей доходы деятельности

УСТАВ КУ или БУ должен содержать: Общие сведения об учреждении (наименование, тип, местонахождение, наименование учредителя и собственника имущества Структуру, компетенцию органов управления, порядок их формирования и деятельности Исчерпывающий перечень видов деятельности основной деятельности иных видов деятельности приносящей доходы деятельности

УСТАВ КУ или БУ должен содержать: Порядок распоряжения имуществом, приобретенным КУ или БУ за счет доходов от приносящей доход деятельности Порядок передачи КУ или БУ денежных средств НКО в качестве их учредителя или участника Порядок осуществления крупных сделок или сделок, в совершении которых имеется заинтересованность Запрет на совершение сделок, возможными последствиями которых является обременение или отчуждение имущества

УСТАВ КУ или БУ должен содержать: Порядок распоряжения имуществом, приобретенным КУ или БУ за счет доходов от приносящей доход деятельности Порядок передачи КУ или БУ денежных средств НКО в качестве их учредителя или участника Порядок осуществления крупных сделок или сделок, в совершении которых имеется заинтересованность Запрет на совершение сделок, возможными последствиями которых является обременение или отчуждение имущества

УСТАВ КУ или БУ должен содержать: Положения об открытии лицевых счетов Положения о ликвидации КУ или БУ и распоряжении собственником имуществом ликвидируемого учреждения Сведения о филиалах и представительствах Указание на субсидиарную ответственность РФ по обязательствам КУ

УСТАВ КУ или БУ должен содержать: Положения об открытии лицевых счетов Положения о ликвидации КУ или БУ и распоряжении собственником имуществом ликвидируемого учреждения Сведения о филиалах и представительствах Указание на субсидиарную ответственность РФ по обязательствам КУ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ФЕДЕРАЛЬНЫМ ОРГАНАМ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ПО ФОРМИРОВАНИЮ И КОНТРОЛЮ ЗА ВЫПОЛНЕНИЕМ ГОСУДАРСТВЕННЫХ ЗАДАНИЙ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ УЧРЕЖДЕНИЯМ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ФЕДЕРАЛЬНЫМ ОРГАНАМ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ПО ФОРМИРОВАНИЮ И КОНТРОЛЮ ЗА ВЫПОЛНЕНИЕМ ГОСУДАРСТВЕННЫХ ЗАДАНИЙ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ УЧРЕЖДЕНИЯМ

Место Методических рекомендаций в регулировании работы с государственными заданиями Постановление о формировании и финансовом обеспечении государственного задания Перечень государствен ных услуг (работ) Требования к форме базового и ведомственного перечней государственных услуг (работ) Государствен ное задание Формы государственных заданий на оказание услуг и выполнение работ Показатели качества Общие требования к применению показателей Методические рекомендации Детальное описание процедур составления базового и ведомственного перечней государственных услуг (работ) Детальное описание механизмов заполнения каждого из разделов государственного задания с примерами Рекомендации по формированию

Место Методических рекомендаций в регулировании работы с государственными заданиями Постановление о формировании и финансовом обеспечении государственного задания Перечень государствен ных услуг (работ) Требования к форме базового и ведомственного перечней государственных услуг (работ) Государствен ное задание Формы государственных заданий на оказание услуг и выполнение работ Показатели качества Общие требования к применению показателей Методические рекомендации Детальное описание процедур составления базового и ведомственного перечней государственных услуг (работ) Детальное описание механизмов заполнения каждого из разделов государственного задания с примерами Рекомендации по формированию

1 шаг - составление базового перечня государственных услуг") Процедура составления перечней государственных услуг (работ) 1 шаг - составление базового перечня государственных услуг (работ) ( по решению фоив): • на основе требований законодательства Российской Федерации и иных нормативных правовых актов, • с учетом категорий (типов, видов, групп) учреждений, оказывающих услуги (выполняющих работы) в соответствующей отрасли, • с учетом фактического и планируемого состава основных видов деятельности учреждений ДОПОЛНИТЕЛЬНЫЕ ГРАФЫ ОБЯЗАТЕЛЬНЫЕ ГРАФЫ Наименовани е услуги Категории потребителей Единицы измерения показателя объема Основные требования к качеству услуги Хар-ка физ. / юр. лиц – потребителей с использованием параметров возраста, состояния здоровья, образования, гражданства, местонахождения и т. п. ; параметров видов деятельности, отношения к субъектам малого предпринимательства и т. п. Если услуга (работа) выполняется Показатель, которым может быть измерен объем оказания услуги (работы), например: число посетителей (тыс. чел. ), число обучающихся (чел. ), количество койко-дней (ед. ), количество новых постановок (ед. ), число реквизиты и наименования НПА (отраслевое законодательство, Сан. Пины, ГОСТы, типовые (примерные) положения и т. п. – всего не более 5 -7 документов; могут быть предусмотрены Наименование ФГУ (группы ФГУ)

Процедура составления перечней государственных услуг (работ) 1 шаг - составление базового перечня государственных услуг (работ) ( по решению фоив): • на основе требований законодательства Российской Федерации и иных нормативных правовых актов, • с учетом категорий (типов, видов, групп) учреждений, оказывающих услуги (выполняющих работы) в соответствующей отрасли, • с учетом фактического и планируемого состава основных видов деятельности учреждений ДОПОЛНИТЕЛЬНЫЕ ГРАФЫ ОБЯЗАТЕЛЬНЫЕ ГРАФЫ Наименовани е услуги Категории потребителей Единицы измерения показателя объема Основные требования к качеству услуги Хар-ка физ. / юр. лиц – потребителей с использованием параметров возраста, состояния здоровья, образования, гражданства, местонахождения и т. п. ; параметров видов деятельности, отношения к субъектам малого предпринимательства и т. п. Если услуга (работа) выполняется Показатель, которым может быть измерен объем оказания услуги (работы), например: число посетителей (тыс. чел. ), число обучающихся (чел. ), количество койко-дней (ед. ), количество новых постановок (ед. ), число реквизиты и наименования НПА (отраслевое законодательство, Сан. Пины, ГОСТы, типовые (примерные) положения и т. п. – всего не более 5 -7 документов; могут быть предусмотрены Наименование ФГУ (группы ФГУ)

2 шаг - составление ведомственного перечня государственных услуг") Процедура составления перечней государственных услуг (работ) 2 шаг - составление ведомственного перечня государственных услуг (работ) (ОБЯЗАТЕЛЬНО): • формирование ведомственного перечня услуг (работ) с учетом утвержденных базовых перечней услуг, • в случае отсутствия базового перечня в соответствующей отрасли – самостоятельная разработка ведомственного перечня ОБЯЗАТЕЛЬНЫЕ ГРАФЫ Наименован ие услуги Категории потребителей Единицы измерения показателя объема ДОПОЛНИТЕЛЬНЫЕ ГРАФЫ показатели качества услуги Наименование ФГУ (групп ФГУ)

Процедура составления перечней государственных услуг (работ) 2 шаг - составление ведомственного перечня государственных услуг (работ) (ОБЯЗАТЕЛЬНО): • формирование ведомственного перечня услуг (работ) с учетом утвержденных базовых перечней услуг, • в случае отсутствия базового перечня в соответствующей отрасли – самостоятельная разработка ведомственного перечня ОБЯЗАТЕЛЬНЫЕ ГРАФЫ Наименован ие услуги Категории потребителей Единицы измерения показателя объема ДОПОЛНИТЕЛЬНЫЕ ГРАФЫ показатели качества услуги Наименование ФГУ (групп ФГУ)

Рекомендации по заполнению государственных заданий. Ч. 1 Раздел гос. задания Рекомендации по заполнению П. 1 Наименование государственной услуги Привести наименование государственной услуги в соответствии с утвержденным ведомственным перечнем государственных услуг (работ) П. 2 Потребители государственной услуги Привести наименование категории потребителей в соответствии с утвержденным ведомственным перечнем государственных услуг (работ) П. 3. 1. Показатели качества государственной услуги • указать наименование показателей качества, единицы их измерения и формулы расчета в соответствии с утвержденным перечнем показателей качества соответствующей государственной услуги; • привести значения показателей качества, в том числе за отчетный год – фактическое, за текущий год – плановое либо фактическое (при наличии информации), за очередной финансовый год и плановый период – плановые; • указать источник информации о значении показателей П. 3. 2. Объем государственной услуги • привести показатель для измерения объема гос. услуги и единицы его измерения в соответствии с ведомственным перечнем; • привести значения показателя, в том числе за отчетный год – фактическое, за текущий год – плановое либо фактическое (при наличии информации), за очередной финансовый год и плановый период – плановые; • указать источник информации о значении показателя

Рекомендации по заполнению государственных заданий. Ч. 1 Раздел гос. задания Рекомендации по заполнению П. 1 Наименование государственной услуги Привести наименование государственной услуги в соответствии с утвержденным ведомственным перечнем государственных услуг (работ) П. 2 Потребители государственной услуги Привести наименование категории потребителей в соответствии с утвержденным ведомственным перечнем государственных услуг (работ) П. 3. 1. Показатели качества государственной услуги • указать наименование показателей качества, единицы их измерения и формулы расчета в соответствии с утвержденным перечнем показателей качества соответствующей государственной услуги; • привести значения показателей качества, в том числе за отчетный год – фактическое, за текущий год – плановое либо фактическое (при наличии информации), за очередной финансовый год и плановый период – плановые; • указать источник информации о значении показателей П. 3. 2. Объем государственной услуги • привести показатель для измерения объема гос. услуги и единицы его измерения в соответствии с ведомственным перечнем; • привести значения показателя, в том числе за отчетный год – фактическое, за текущий год – плановое либо фактическое (при наличии информации), за очередной финансовый год и плановый период – плановые; • указать источник информации о значении показателя

Рекомендации по заполнению государственных заданий. Ч. 2 Раздел гос. задания Рекомендации по заполнению П. 4. 1. Нормативные правовые акты, регулирующие порядок оказания гос. услуги Следует указать реквизиты адм. регламента исполнения услуги (функции) или стандарта предоставления услуги. В случае их отсутствия приводится ссылка на отраслевое законодательно, Сан. Пины, ГОСТы, типовые (примерные) положения – всего не боле 5 -7 документов. При установлении данных требований в ведомственном перечне – заполняется в соответствии с данным перечнем П. 4. 2 Порядок информирования потенциальных потребителей государственной услуги Рекомендуется указывать все используемые и планируемые к использованию способы информирования потенциальных потребителей: • Размещение информации в сети Интернет • Размещение информации в СМИ • Размещение информации в справочниках, буклетах • Размещение информации у входа в здание • Размещение информации на информационных стендах • Размещение информации на указателях и т. п. Для каждого из способов необходимо указывать состав размещаемой информации и частоту ее обновления ( «ежегодно» , «по мере изменения» ) П. 5. Основания для досрочного прекращения исполнения государственного задания Возможно указывать ликвидацию, реорганизацию учреждения; перераспределение полномочий, повлекшее исключение из компетенции учреждения полномочий по оказанию услуги; исключение услуги из ведомственного перечня услуг (работ), иные основания

Рекомендации по заполнению государственных заданий. Ч. 2 Раздел гос. задания Рекомендации по заполнению П. 4. 1. Нормативные правовые акты, регулирующие порядок оказания гос. услуги Следует указать реквизиты адм. регламента исполнения услуги (функции) или стандарта предоставления услуги. В случае их отсутствия приводится ссылка на отраслевое законодательно, Сан. Пины, ГОСТы, типовые (примерные) положения – всего не боле 5 -7 документов. При установлении данных требований в ведомственном перечне – заполняется в соответствии с данным перечнем П. 4. 2 Порядок информирования потенциальных потребителей государственной услуги Рекомендуется указывать все используемые и планируемые к использованию способы информирования потенциальных потребителей: • Размещение информации в сети Интернет • Размещение информации в СМИ • Размещение информации в справочниках, буклетах • Размещение информации у входа в здание • Размещение информации на информационных стендах • Размещение информации на указателях и т. п. Для каждого из способов необходимо указывать состав размещаемой информации и частоту ее обновления ( «ежегодно» , «по мере изменения» ) П. 5. Основания для досрочного прекращения исполнения государственного задания Возможно указывать ликвидацию, реорганизацию учреждения; перераспределение полномочий, повлекшее исключение из компетенции учреждения полномочий по оказанию услуги; исключение услуги из ведомственного перечня услуг (работ), иные основания

Рекомендации по заполнению государственных заданий. Ч. 3 Раздел гос. задания П. 6. Предельные цены (тарифы) на оплату государственной услуги … Рекомендации по заполнению Для бюджетных учреждений заполняется исключительно в случаях, если федеральным законами предусмотрено право федерального бюджетного учреждения оказывать в пределах государственного задания услуги, относящиеся к его основным видам деятельности, за плату. В п. 6. 1 приводятся реквизиты НПА, которыми установлены цены(тарифы) на платные услуги либо порядок их установления В п. 6. 2 приводится наименование организации, утверждающей платные цены (тарифы). В п. 6. 3 приводятся значения предельных цен(тарифов), если для соответствующей государственной услуги они установлены. Данные приводятся в таблице, где в качестве наименования услуги указывают деятельность, осуществляемую на платной основе (например, «ультразвуковое исследование» , «общий массаж» , «социальное обслуживание в отделении дневного пребывания» , «услуги социального такси» , «занятия по изобразительному искусству» и т. п. ), для которой установлены предельная цена (тариф), и значения установленных предельных цен (тарифов)

Рекомендации по заполнению государственных заданий. Ч. 3 Раздел гос. задания П. 6. Предельные цены (тарифы) на оплату государственной услуги … Рекомендации по заполнению Для бюджетных учреждений заполняется исключительно в случаях, если федеральным законами предусмотрено право федерального бюджетного учреждения оказывать в пределах государственного задания услуги, относящиеся к его основным видам деятельности, за плату. В п. 6. 1 приводятся реквизиты НПА, которыми установлены цены(тарифы) на платные услуги либо порядок их установления В п. 6. 2 приводится наименование организации, утверждающей платные цены (тарифы). В п. 6. 3 приводятся значения предельных цен(тарифов), если для соответствующей государственной услуги они установлены. Данные приводятся в таблице, где в качестве наименования услуги указывают деятельность, осуществляемую на платной основе (например, «ультразвуковое исследование» , «общий массаж» , «социальное обслуживание в отделении дневного пребывания» , «услуги социального такси» , «занятия по изобразительному искусству» и т. п. ), для которой установлены предельная цена (тариф), и значения установленных предельных цен (тарифов)

Рекомендации по заполнению государственных заданий. Ч. 4 Формы контроля Периодичность контроля Федеральные органы исполнительной власти, осуществляющие контроль за оказанием услуги Последующий контроль в форме выездной проверки • в соответствии с планом графиком проведения выездных проверок, но не реже _______ • по мере необходимости (в случае поступлений обоснованных жалоб потребителей, требований правоохранительных органов) Последующий контроль в форме камеральной проверки отчетности по мере поступления отчетности о Для казенных учреждений приводится выполнении государственного название главного распорядителя задания бюджетных средств Для бюджетных и автономных учреждений приводится название федерального органа исполнительной власти, осуществляющего функции и полномочия учредителя Для казенных учреждений приводится название главного распорядителя бюджетных средств Для бюджетных и автономных учреждений приводится название федерального органа исполнительной власти, осуществляющего функции и полномочия учредителя

Рекомендации по заполнению государственных заданий. Ч. 4 Формы контроля Периодичность контроля Федеральные органы исполнительной власти, осуществляющие контроль за оказанием услуги Последующий контроль в форме выездной проверки • в соответствии с планом графиком проведения выездных проверок, но не реже _______ • по мере необходимости (в случае поступлений обоснованных жалоб потребителей, требований правоохранительных органов) Последующий контроль в форме камеральной проверки отчетности по мере поступления отчетности о Для казенных учреждений приводится выполнении государственного название главного распорядителя задания бюджетных средств Для бюджетных и автономных учреждений приводится название федерального органа исполнительной власти, осуществляющего функции и полномочия учредителя Для казенных учреждений приводится название главного распорядителя бюджетных средств Для бюджетных и автономных учреждений приводится название федерального органа исполнительной власти, осуществляющего функции и полномочия учредителя

Методические рекомендации по расчету нормативных затрат на оказание ФГУ государственных услуг и нормативных затрат на содержание имущества ФГУ

Методические рекомендации по расчету нормативных затрат на оказание ФГУ государственных услуг и нормативных затрат на содержание имущества ФГУ

: Ø Нормативные затраты,") Рекомендуемый состав затрат Нормативные затраты на оказание услуг (на единицу услуги): Ø Нормативные затраты, непосредственно связанные с оказанием услуг (оплата труда, материальные запасы, иное) Ø Нормативные затраты на общехозяйственные нужды (оплата труда АУП, коммунальные услуги, транспорт связь, сигнализация текущий ремонт и т. д. ) Нормативные затраты на содержание имущества: Ø Оплата теплоснабжения – 50% Ø Оплата электроснабжения – 10% Ø Уплата налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за БУ, АУ или приобретенное им за счет средств, выделенных БУ, АУ учредителем на приобретение такого имущества, в том числе земельные участки За исключением затрат, включенных в нормативные затраты на содержание имущества

Рекомендуемый состав затрат Нормативные затраты на оказание услуг (на единицу услуги): Ø Нормативные затраты, непосредственно связанные с оказанием услуг (оплата труда, материальные запасы, иное) Ø Нормативные затраты на общехозяйственные нужды (оплата труда АУП, коммунальные услуги, транспорт связь, сигнализация текущий ремонт и т. д. ) Нормативные затраты на содержание имущества: Ø Оплата теплоснабжения – 50% Ø Оплата электроснабжения – 10% Ø Уплата налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за БУ, АУ или приобретенное им за счет средств, выделенных БУ, АУ учредителем на приобретение такого имущества, в том числе земельные участки За исключением затрат, включенных в нормативные затраты на содержание имущества

План финансово-хозяйственной деятельности и бюджетная смета

План финансово-хозяйственной деятельности и бюджетная смета

Правовое регулирование Министерство финансов Российской Федерации устанавливает: 1. Требования к составлению Плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (Подпункт 6 пункта 3. 3 статьи 32 Федерального закона «О некоммерческих организациях» ) 2. Требования к составлению и ведению бюджетных смет федеральных казенных учреждений (Статья 221 Бюджетного кодекса Российской Федерации)

Правовое регулирование Министерство финансов Российской Федерации устанавливает: 1. Требования к составлению Плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (Подпункт 6 пункта 3. 3 статьи 32 Федерального закона «О некоммерческих организациях» ) 2. Требования к составлению и ведению бюджетных смет федеральных казенных учреждений (Статья 221 Бюджетного кодекса Российской Федерации)

Область применения нормативных правовых актов федеральные бюджетные учреждения федеральные автономные учреждения муниципальные бюджетные учреждения ПЛАН автономные учреждения субъектов РФ бюджетные учреждения субъектов РФ федеральные казённые учреждения СМЕТА

Область применения нормативных правовых актов федеральные бюджетные учреждения федеральные автономные учреждения муниципальные бюджетные учреждения ПЛАН автономные учреждения субъектов РФ бюджетные учреждения субъектов РФ федеральные казённые учреждения СМЕТА

Место Плана и Сметы в системе планирования и отчетности учреждений Тип учреждения Бюджетное учреждение Планирование Было • Смета • Госзадание Станет • План • Госзадание Отчетность Было • Бюджетная отчетность • Отчет о выполнении госзадания Станет • Бухгалтерская отчетность • Отчет о выполнении госзадания • Отчет о деятельности и использовании имущества Казённое учреждение ______ • Смета • Госзадание _______________ • Бюджетная отчетность • Отчет о выполнении госзадания Автономное учреждение • План • Госзадание • План • Бухгалтерская отчетность • Отчет об исполнении плана • Отчет о выполнении госзадания • Отчет о деятельности и Госзадание использовании имущества

Место Плана и Сметы в системе планирования и отчетности учреждений Тип учреждения Бюджетное учреждение Планирование Было • Смета • Госзадание Станет • План • Госзадание Отчетность Было • Бюджетная отчетность • Отчет о выполнении госзадания Станет • Бухгалтерская отчетность • Отчет о выполнении госзадания • Отчет о деятельности и использовании имущества Казённое учреждение ______ • Смета • Госзадание _______________ • Бюджетная отчетность • Отчет о выполнении госзадания Автономное учреждение • План • Госзадание • План • Бухгалтерская отчетность • Отчет об исполнении плана • Отчет о выполнении госзадания • Отчет о деятельности и Госзадание использовании имущества

Полномочия органов государственной власти в части установления порядка составления Плана и Сметы ПЛАН СМЕТА Порядок составления Плана устанавливает учредитель учреждения Порядок составления Сметы устанавливает главный распорядитель средств федерального бюджета

Полномочия органов государственной власти в части установления порядка составления Плана и Сметы ПЛАН СМЕТА Порядок составления Плана устанавливает учредитель учреждения Порядок составления Сметы устанавливает главный распорядитель средств федерального бюджета

Цели составления Плана и Сметы üПланирование общих объемов поступлений и выплат üОпределение сбалансированности финансовых показателей üПланирование мероприятий по повышению эффективности использования учреждения средств, поступающих в распоряжение üПланирование мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения üУправление доходами и расходами учреждения

Цели составления Плана и Сметы üПланирование общих объемов поступлений и выплат üОпределение сбалансированности финансовых показателей üПланирование мероприятий по повышению эффективности использования учреждения средств, поступающих в распоряжение üПланирование мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения üУправление доходами и расходами учреждения

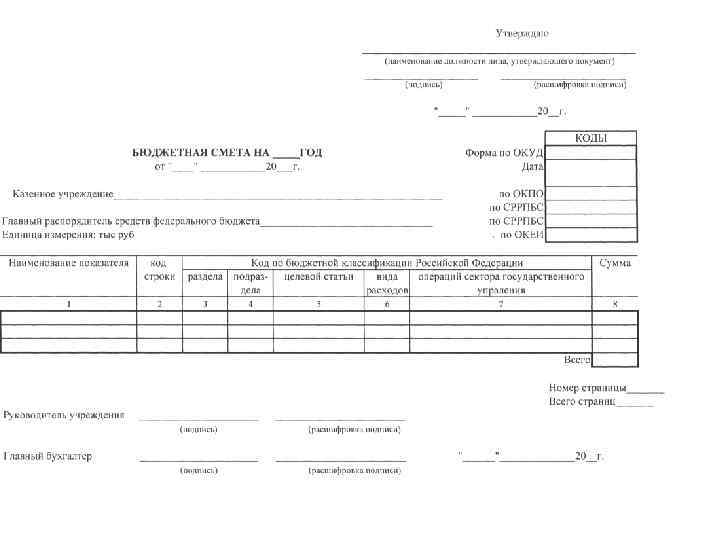

Составление Сметы Общие требования к Порядку составления, утверждения и ведения бюджетных смет установлены приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. № 112 н

Составление Сметы Общие требования к Порядку составления, утверждения и ведения бюджетных смет установлены приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. № 112 н

Изменения в приказ Минфина России № 112 н 1. Уточнение понятийного аппарата 2. Установление формы бюджетной сметы 3. Дополнение приказа положениями, касающимися определения показателей бюджетной сметы в части нормативных затрат на оказание учреждениями услуг (выполнение работ)

Изменения в приказ Минфина России № 112 н 1. Уточнение понятийного аппарата 2. Установление формы бюджетной сметы 3. Дополнение приказа положениями, касающимися определения показателей бюджетной сметы в части нормативных затрат на оказание учреждениями услуг (выполнение работ)

Содержание Плана 1. Заголовочная часть 2. Содержательная часть 3. Оформляющая часть 4. Приложения к Плану

Содержание Плана 1. Заголовочная часть 2. Содержательная часть 3. Оформляющая часть 4. Приложения к Плану

Заголовочная часть - наименование учреждения – составителя Плана; - гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать План, и дату утверждения; - наименование документа; - наименование органа, осуществляющего функции и полномочия учредителя; - дополнительные реквизиты, идентифицирующие учреждение (адрес фактического местонахождения, идентификационный номер налогоплательщика (ИНН) и значение кода причины постановки на учет (КПП) учреждения); - финансовый год, на который представлены содержащиеся в документе сведения; - наименование единиц измерения показателей, включаемых в План.

Заголовочная часть - наименование учреждения – составителя Плана; - гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать План, и дату утверждения; - наименование документа; - наименование органа, осуществляющего функции и полномочия учредителя; - дополнительные реквизиты, идентифицирующие учреждение (адрес фактического местонахождения, идентификационный номер налогоплательщика (ИНН) и значение кода причины постановки на учет (КПП) учреждения); - финансовый год, на который представлены содержащиеся в документе сведения; - наименование единиц измерения показателей, включаемых в План.

- В текстовой части") Содержательная часть (содержательная часть состоит из текстовой и табличной части) - В текстовой части указываются: цели деятельности учреждения в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения; виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом учреждения; перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для физических и юридических лиц осуществляется за плату; общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана в разрезе источников его формирования; общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества; иная информация по решению органа, осуществляющего функции и полномочия учредителя.

Содержательная часть (содержательная часть состоит из текстовой и табличной части) - В текстовой части указываются: цели деятельности учреждения в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения; виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом учреждения; перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для физических и юридических лиц осуществляется за плату; общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана в разрезе источников его формирования; общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества; иная информация по решению органа, осуществляющего функции и полномочия учредителя.

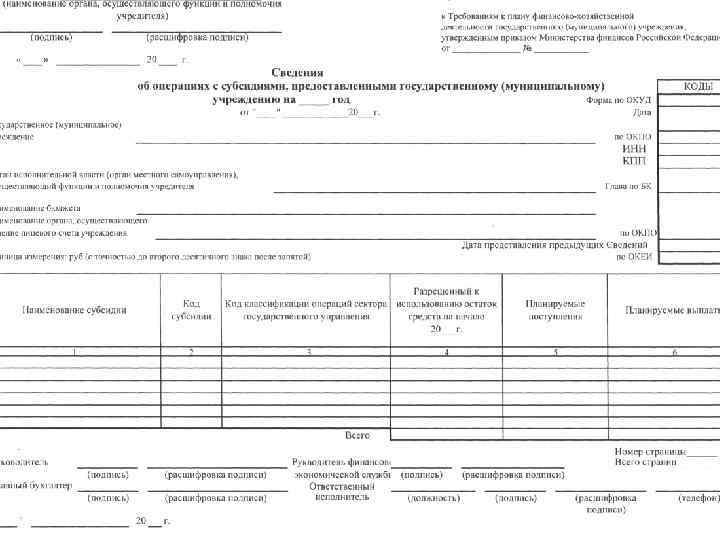

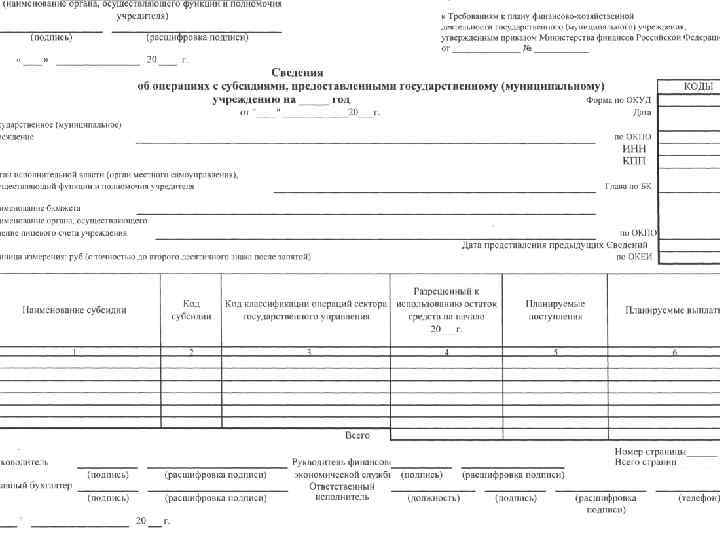

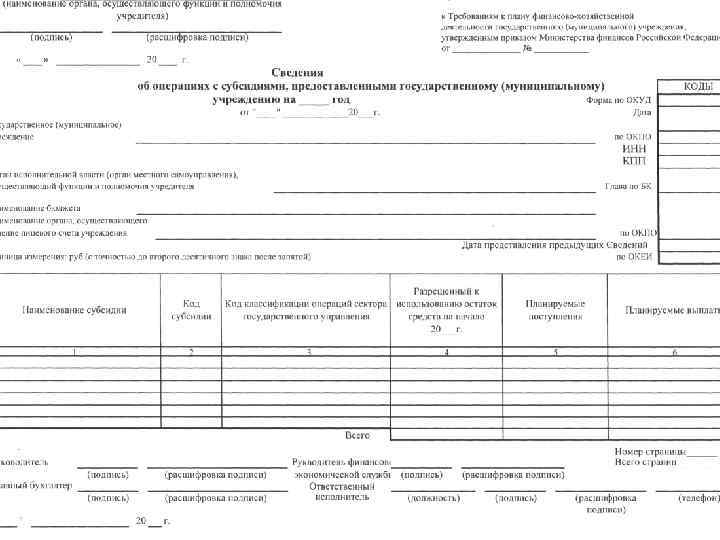

В табличной части Плана указываются: Показатели финансового состояния учреждения Наименование показателя") Содержательная часть (продолжение) В табличной части Плана указываются: Показатели финансового состояния учреждения Наименование показателя Нефинансовые активы, всего из них: недвижимое имущество особо ценное движимое имущество Финансовые активы, всего из них: дебиторская задолженность Обязательства, всего из них: кредиторская задолженность, всего в том числе просроченная кредиторская задолженность сумма, в тыс. руб.

Содержательная часть (продолжение) В табличной части Плана указываются: Показатели финансового состояния учреждения Наименование показателя Нефинансовые активы, всего из них: недвижимое имущество особо ценное движимое имущество Финансовые активы, всего из них: дебиторская задолженность Обязательства, всего из них: кредиторская задолженность, всего в том числе просроченная кредиторская задолженность сумма, в тыс. руб.

Показатели по поступлениям и выплатам Наименование показателя учреждения сумма, в тыс.") Содержательная часть (продолжение) Показатели по поступлениям и выплатам Наименование показателя учреждения сумма, в тыс. руб. Остаток средств, всего в том числе: по лицевым счетам, открытым в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) по счетам, открытым в кредитных организациях Поступления, всего из них: субсидий на выполнение государственного (муниципального) задания целевых субсидий; бюджетных инвестиций; поступлений от приносящей доход деятельности; публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа исполнительной власти (органа местного самоуправления) передаются в установленном порядке учреждению

Содержательная часть (продолжение) Показатели по поступлениям и выплатам Наименование показателя учреждения сумма, в тыс. руб. Остаток средств, всего в том числе: по лицевым счетам, открытым в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) по счетам, открытым в кредитных организациях Поступления, всего из них: субсидий на выполнение государственного (муниципального) задания целевых субсидий; бюджетных инвестиций; поступлений от приносящей доход деятельности; публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа исполнительной власти (органа местного самоуправления) передаются в установленном порядке учреждению

Показатели по поступлениям и выплатам Наименование показателя учреждения сумма, в тыс.") Содержательная часть (продолжение) Показатели по поступлениям и выплатам Наименование показателя учреждения сумма, в тыс. руб. Выплаты, всего из них на: оплату труда и начисления на оплату труда; услуги связи транспортные услуги коммунальные услуги арендную плату за пользование имуществом услуги по содержанию имущества прочие услуги приобретение основных средств приобретение нематериальных активов; приобретение материальных запасов приобретение ценных бумаг прочие выплаты Остаток средств

Содержательная часть (продолжение) Показатели по поступлениям и выплатам Наименование показателя учреждения сумма, в тыс. руб. Выплаты, всего из них на: оплату труда и начисления на оплату труда; услуги связи транспортные услуги коммунальные услуги арендную плату за пользование имуществом услуги по содержанию имущества прочие услуги приобретение основных средств приобретение нематериальных активов; приобретение материальных запасов приобретение ценных бумаг прочие выплаты Остаток средств

1. На этапе формирования проекта бюджета на очередной финансовый год составляется") Составление Плана (продолжение) 1. На этапе формирования проекта бюджета на очередной финансовый год составляется проект Плана, на основании представленной учредителем информации о планируемых объемах: - субсидий на выполнение государственного (муниципального) задания; - целевых субсидий; - бюджетных инвестиций; - публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа исполнительной власти (органа местного самоуправления) передаются в установленном порядке учреждению 2. После утверждения закона (решения) о бюджете проект Плана уточняется

Составление Плана (продолжение) 1. На этапе формирования проекта бюджета на очередной финансовый год составляется проект Плана, на основании представленной учредителем информации о планируемых объемах: - субсидий на выполнение государственного (муниципального) задания; - целевых субсидий; - бюджетных инвестиций; - публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа исполнительной власти (органа местного самоуправления) передаются в установленном порядке учреждению 2. После утверждения закона (решения) о бюджете проект Плана уточняется

Учредите ль Учрежден") Распределение полномочий при составлении и утверждении Плана Для бюджетного учреждения (БУ) Учредите ль Учрежден ие Представляет БУ информацию об объемах предоставляемо й из бюджета субсидии Составляет проект Плана Для автономного учреждения (АУ) Учредитель Представляет АУ информацию об объемах предоставляемой из бюджета субсидии Учреждение Наблюдательн ый совет Учредител ь (учреждени е) Утверждает План Учреждение Составляет проект Плана Рассматривает План Утверждает План

Распределение полномочий при составлении и утверждении Плана Для бюджетного учреждения (БУ) Учредите ль Учрежден ие Представляет БУ информацию об объемах предоставляемо й из бюджета субсидии Составляет проект Плана Для автономного учреждения (АУ) Учредитель Представляет АУ информацию об объемах предоставляемой из бюджета субсидии Учреждение Наблюдательн ый совет Учредител ь (учреждени е) Утверждает План Учреждение Составляет проект Плана Рассматривает План Утверждает План

Об общих требованиях к порядку взыскания в соответствующий бюджет неиспользованных в текущем финансовом году остатков субсидий, предоставленных бюджетным учреждениям

Об общих требованиях к порядку взыскания в соответствующий бюджет неиспользованных в текущем финансовом году остатков субсидий, предоставленных бюджетным учреждениям

Правовое регулирование Федеральный закон № 83 -ФЗ Статья 30 - 18. Не использованные в текущем финансовом году остатки средств, предоставленных бюджетным учреждениям из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с абзацем вторым пункта 1 статьи 78. 1 и пунктом 5 статьи 79 Бюджетного кодекса Российской Федерации (в редакции настоящего Федерального закона), подлежат перечислению бюджетными учреждениями в соответствующий бюджет. Остатки средств, перечисленные бюджетными учреждениями в соответствующий бюджет, могут быть возвращены бюджетным учреждениям в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением соответствующего главного распорядителя бюджетных средств. - 19. Порядок взыскания неиспользованных остатков средств при отсутствии потребности в направлении их на те же цели устанавливается соответствующим финансовым органом с учетом общих требований, установленных Министерством финансов Российской Федерации.

Правовое регулирование Федеральный закон № 83 -ФЗ Статья 30 - 18. Не использованные в текущем финансовом году остатки средств, предоставленных бюджетным учреждениям из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с абзацем вторым пункта 1 статьи 78. 1 и пунктом 5 статьи 79 Бюджетного кодекса Российской Федерации (в редакции настоящего Федерального закона), подлежат перечислению бюджетными учреждениями в соответствующий бюджет. Остатки средств, перечисленные бюджетными учреждениями в соответствующий бюджет, могут быть возвращены бюджетным учреждениям в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением соответствующего главного распорядителя бюджетных средств. - 19. Порядок взыскания неиспользованных остатков средств при отсутствии потребности в направлении их на те же цели устанавливается соответствующим финансовым органом с учетом общих требований, установленных Министерством финансов Российской Федерации.

Область применения нормативного правового акта федеральные бюджетные учреждения муниципальные бюджетные учреждения Общие требован ия к Порядку взыскани я федеральные бюджетные учреждения субъектов РФ Порядок взыскания в федеральны й бюджет

Область применения нормативного правового акта федеральные бюджетные учреждения муниципальные бюджетные учреждения Общие требован ия к Порядку взыскани я федеральные бюджетные учреждения субъектов РФ Порядок взыскания в федеральны й бюджет

Общие требования к Порядку взыскания неиспользованных остатков субсидий На 1 января неиспользованные остатки целевых субсидий учитываются ОФК или финансовым органом как суммы без права расходования Если есть потребность в остатках целевых субсидий (до 1 июля) Документ, подтверждающий потребность учредитель бюджетное учреждение Документ, подтверждающий потребность ОФК или фо

Общие требования к Порядку взыскания неиспользованных остатков субсидий На 1 января неиспользованные остатки целевых субсидий учитываются ОФК или финансовым органом как суммы без права расходования Если есть потребность в остатках целевых субсидий (до 1 июля) Документ, подтверждающий потребность учредитель бюджетное учреждение Документ, подтверждающий потребность ОФК или фо

Общие требования к Порядку взыскания неиспользованных остатков субсидий Если нет потребности в остатках целевых субсидий (до 1 июля) Неиспользованные остатки бюджетное учреждение Бюджет (счет № 40101)

Общие требования к Порядку взыскания неиспользованных остатков субсидий Если нет потребности в остатках целевых субсидий (до 1 июля) Неиспользованные остатки бюджетное учреждение Бюджет (счет № 40101)

Общие требования к Порядку взыскания неиспользованных остатков субсидий После 1 июля (Если не подтверждена потребность) ОФК или финансовый орган Бюджет (счет № 40101) взыскание Лицевой счет по иным субсидиям бюджетное учреждение

Общие требования к Порядку взыскания неиспользованных остатков субсидий После 1 июля (Если не подтверждена потребность) ОФК или финансовый орган Бюджет (счет № 40101) взыскание Лицевой счет по иным субсидиям бюджетное учреждение

Общие требования к Порядку взыскания неиспользованных остатков субсидий На 1 января неиспользованные остатки целевых субсидий учитываются ОФК как суммы без права расходования Если есть потребность в остатках целевых субсидий (до 1 июля) Уведомление учредитель Сведения бюджетное учреждение ОФК или фо

Общие требования к Порядку взыскания неиспользованных остатков субсидий На 1 января неиспользованные остатки целевых субсидий учитываются ОФК как суммы без права расходования Если есть потребность в остатках целевых субсидий (до 1 июля) Уведомление учредитель Сведения бюджетное учреждение ОФК или фо

учреждения и об использовании закрепленного за ним государственного") Отчет о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества

Отчет о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества

Правовое регулирование Министерство финансов Российской Федерации устанавливает: Общие требования к порядку составления и утверждения Отчета (Подпункт 10 пункта 3. 3 статьи 32 Федерального закона «О некоммерческих организациях» )

Правовое регулирование Министерство финансов Российской Федерации устанавливает: Общие требования к порядку составления и утверждения Отчета (Подпункт 10 пункта 3. 3 статьи 32 Федерального закона «О некоммерческих организациях» )

Область применения нормативного правового документа Федеральные учреждения, учреждения субъектов РФ, муниципальные учреждения автономные учреждения ОТЧЕТ казенные учреждения бюджетные учреждения

Область применения нормативного правового документа Федеральные учреждения, учреждения субъектов РФ, муниципальные учреждения автономные учреждения ОТЧЕТ казенные учреждения бюджетные учреждения

Содержание Отчета Раздел 1. Общие сведения об учреждении Раздел 2. Результат деятельности учреждения Раздел 3. Об использовании имущества, закрепленного за учреждением

Содержание Отчета Раздел 1. Общие сведения об учреждении Раздел 2. Результат деятельности учреждения Раздел 3. Об использовании имущества, закрепленного за учреждением

Раздел 1. Общие сведения об учреждении - виды деятельности учреждения; - перечень платных услуг (работ), оказываемых (выполняемых) учреждением; - перечень разрешительных документов; - количество штатных единиц учреждения; - средняя заработная плата сотрудников учреждения

Раздел 1. Общие сведения об учреждении - виды деятельности учреждения; - перечень платных услуг (работ), оказываемых (выполняемых) учреждением; - перечень разрешительных документов; - количество штатных единиц учреждения; - средняя заработная плата сотрудников учреждения

Раздел 2 Результат деятельности учреждения Казенное учреждение Бюджетное учреждение Автономное учреждение Изменение остаточной стоимости нефинансовых активов относительно предыдущего года (в процентах) Изменение дебиторской и кредиторской задолженности относительно предыдущего года (в процентах) Сумма доходов, полученных от оказания платных услуг Недостачи и хищения материальных ценностей и денежных средств Цены (тарифы) на платные услуги (в динамике в течение отчетного года) Количество потребителей, воспользовавшихся услугами учреждения Количество жалоб потребителей и принятые по результатам их рассмотрения меры

Раздел 2 Результат деятельности учреждения Казенное учреждение Бюджетное учреждение Автономное учреждение Изменение остаточной стоимости нефинансовых активов относительно предыдущего года (в процентах) Изменение дебиторской и кредиторской задолженности относительно предыдущего года (в процентах) Сумма доходов, полученных от оказания платных услуг Недостачи и хищения материальных ценностей и денежных средств Цены (тарифы) на платные услуги (в динамике в течение отчетного года) Количество потребителей, воспользовавшихся услугами учреждения Количество жалоб потребителей и принятые по результатам их рассмотрения меры

Бюджетное учреждение Автономное учреждение Суммы кассовых и плановых") Раздел 2 Результат деятельности учреждения (продолжение) Бюджетное учреждение Автономное учреждение Суммы кассовых и плановых поступлений Суммы кассовых и плановых выплат Казенное учреждение Показатели кассового исполнения бюджетной сметы и показатели доведенных лимитов бюджетных обязательств

Раздел 2 Результат деятельности учреждения (продолжение) Бюджетное учреждение Автономное учреждение Суммы кассовых и плановых поступлений Суммы кассовых и плановых выплат Казенное учреждение Показатели кассового исполнения бюджетной сметы и показатели доведенных лимитов бюджетных обязательств

Раздел 3 Об использовании имущества, закрепленного за учреждением Казенное учреждение Бюджетное учреждение Автономное учреждение остаточная стоимость недвижимого имущества, переданного в аренду остаточная стоимость движимого имущества, переданного в аренду общая площадь объектов недвижимого имущества, и переданного в аренду количество объектов недвижимого имущества объем средств, полученных в отчетном году от распоряжения имуществом

Раздел 3 Об использовании имущества, закрепленного за учреждением Казенное учреждение Бюджетное учреждение Автономное учреждение остаточная стоимость недвижимого имущества, переданного в аренду остаточная стоимость движимого имущества, переданного в аренду общая площадь объектов недвижимого имущества, и переданного в аренду количество объектов недвижимого имущества объем средств, полученных в отчетном году от распоряжения имуществом

Раздел 3 Об использовании имущества, закрепленного за учреждением Бюджетное учреждение остаточная стоимость недвижимого имущества, приобретенного учреждением в отчетном году за счет средств, выделенных органом, осуществляющим функции и полномочия учредителя, учреждению на указанные цели; остаточная стоимость недвижимого имущества, приобретенного учреждением в отчетном году за счет доходов, полученных от платных услуг и иной приносящей доход деятельности; остаточная стоимость особо ценного движимого имущества

Раздел 3 Об использовании имущества, закрепленного за учреждением Бюджетное учреждение остаточная стоимость недвижимого имущества, приобретенного учреждением в отчетном году за счет средств, выделенных органом, осуществляющим функции и полномочия учредителя, учреждению на указанные цели; остаточная стоимость недвижимого имущества, приобретенного учреждением в отчетном году за счет доходов, полученных от платных услуг и иной приносящей доход деятельности; остаточная стоимость особо ценного движимого имущества

Распределение полномочий при составлении и утверждении Отчета Для бюджетного учреждения Учрежден ие Учредите ль Учрежден ие и казенного Составляет Отчет Согласовывает Отчет Для автономного учреждения Учреждение Наблюдательн ый совет Составляет Отчет Утверждает Отчет Учредитель Согласованный Отчет Общероссийски й сайт Копия Отчета Учреждение Утвержденный Отчет Общероссийский сайт

Распределение полномочий при составлении и утверждении Отчета Для бюджетного учреждения Учрежден ие Учредите ль Учрежден ие и казенного Составляет Отчет Согласовывает Отчет Для автономного учреждения Учреждение Наблюдательн ый совет Составляет Отчет Утверждает Отчет Учредитель Согласованный Отчет Общероссийски й сайт Копия Отчета Учреждение Утвержденный Отчет Общероссийский сайт

О Порядке санкционирования расходов федеральных государственных учреждений, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78. 1 Бюджетного кодекса Российской Федерации

О Порядке санкционирования расходов федеральных государственных учреждений, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78. 1 Бюджетного кодекса Российской Федерации

Статья 78. 1. Предоставление") Бюджетный кодекс Российской Федерации (в ред. Закона № 83 -ФЗ) Статья 78. 1. Предоставление субсидий некоммерческим организациям, не являющимся казенными учреждениями 1…………… Из бюджетов бюджетной системы Российской Федерации могут предоставляться субсидии бюджетным и автономным учреждениям на иные цели. Порядок определения объема и условия предоставления указанных субсидий из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов устанавливается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

Бюджетный кодекс Российской Федерации (в ред. Закона № 83 -ФЗ) Статья 78. 1. Предоставление субсидий некоммерческим организациям, не являющимся казенными учреждениями 1…………… Из бюджетов бюджетной системы Российской Федерации могут предоставляться субсидии бюджетным и автономным учреждениям на иные цели. Порядок определения объема и условия предоставления указанных субсидий из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов устанавливается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.