Развитие учета в древнем египте и вавилоне.pptx

- Количество слайдов: 16

Развитие учета в древнем египте и вавилоне. В Египте, который терпеть не мог беспорядка, порядка почти никогда не было. Т. Манн

Развитие учета в древнем египте и вавилоне. В Египте, который терпеть не мог беспорядка, порядка почти никогда не было. Т. Манн

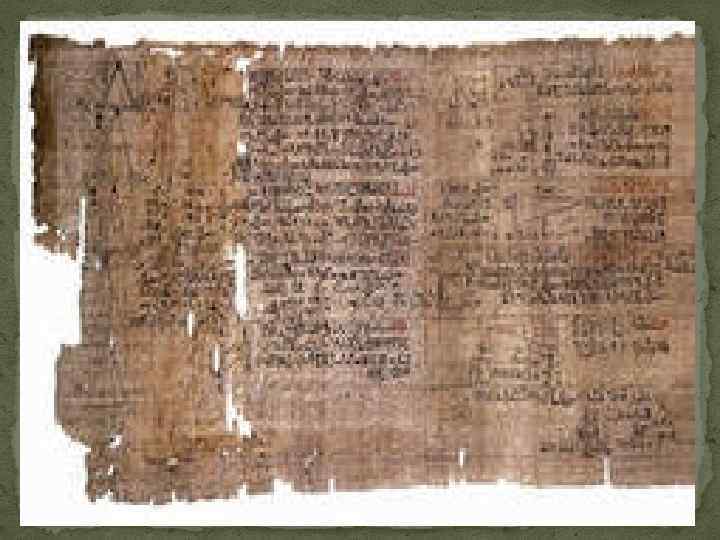

Первые следы развитой системы учета обнаружены в Древнем Египте. Несколько тысяч лет назад факты хозяйственной деятельности регистрировали на свитках папируса, длина которых достигала 4— 5 метров. Такая форма предопределила табличный вариант ведения учета. В столбцы учетных таблиц заносилась информация о различных ценностях, а в строчках отмечались дни, когда фиксировалось их количественное движение.

Первые следы развитой системы учета обнаружены в Древнем Египте. Несколько тысяч лет назад факты хозяйственной деятельности регистрировали на свитках папируса, длина которых достигала 4— 5 метров. Такая форма предопределила табличный вариант ведения учета. В столбцы учетных таблиц заносилась информация о различных ценностях, а в строчках отмечались дни, когда фиксировалось их количественное движение.

В период правления первой и второй династий египетских фараонов (3400 — 2980 гг. до н. э. ) инвентаризация всего имущества проводилась каждые два года, а потом она была заменена текущим учетом.

В период правления первой и второй династий египетских фараонов (3400 — 2980 гг. до н. э. ) инвентаризация всего имущества проводилась каждые два года, а потом она была заменена текущим учетом.

Цель учета: проверка достоверности осуществления сделок.

Цель учета: проверка достоверности осуществления сделок.

Факт сделки регистрировали три человека. 1 отмечал число ценностей, намеченных к отпуску со склада. 2 фиксировал фактическое количество отпущенного товара. 3 сверяя записанные цифры, отмечал за чертой на папирусе выявленные отклонения.

Факт сделки регистрировали три человека. 1 отмечал число ценностей, намеченных к отпуску со склада. 2 фиксировал фактическое количество отпущенного товара. 3 сверяя записанные цифры, отмечал за чертой на папирусе выявленные отклонения.

Для расчетов использовали абак.

Для расчетов использовали абак.

В древней Вавилонии учет вели на глиняных табличках – «таблетках» .

В древней Вавилонии учет вели на глиняных табличках – «таблетках» .

факты хозяйственной жизни вавилоняне отражали по следующим характеристикам: • количество и вид полученного товара; • имя лица, от которого они поступили; • имя получателя; • дата совершения сделки.

факты хозяйственной жизни вавилоняне отражали по следующим характеристикам: • количество и вид полученного товара; • имя лица, от которого они поступили; • имя получателя; • дата совершения сделки.

Уже тогда учетчики оформляли ведомость на выдачу заработной платы. - Надзиратели подавали в соответствующую «службу» заявку на необходимое число работников, в которой корректировали полученные данные. -Надзиратели вели табель, где указывался объем выполненных работ и причина неявки на работу. - После утверждения и проверки работниками «службы» документы передавали на хранение в архив.

Уже тогда учетчики оформляли ведомость на выдачу заработной платы. - Надзиратели подавали в соответствующую «службу» заявку на необходимое число работников, в которой корректировали полученные данные. -Надзиратели вели табель, где указывался объем выполненных работ и причина неявки на работу. - После утверждения и проверки работниками «службы» документы передавали на хранение в архив.

В Древнем Вавилоне существовало специальное законодательство по учету, которое предписывало храмам вести государственное счетоводство, купцам — самостоятельный учет. Передача денег без письменной расписки считалась недействительной.

В Древнем Вавилоне существовало специальное законодательство по учету, которое предписывало храмам вести государственное счетоводство, купцам — самостоятельный учет. Передача денег без письменной расписки считалась недействительной.

Приходные и расходные документы оформлялись отдельно. Информацию группировали по наименованиям отдельных видов товаров или ценностей. По оборотам выводился остаток, который суммировали с начальным остатком, и полученный результат сопоставляли с фактическим наличием товара.

Приходные и расходные документы оформлялись отдельно. Информацию группировали по наименованиям отдельных видов товаров или ценностей. По оборотам выводился остаток, который суммировали с начальным остатком, и полученный результат сопоставляли с фактическим наличием товара.