деньги.ppt

- Количество слайдов: 108

Раздел «Деньги» Тема 1. Происхождение, сущность, функции и виды денег

Раздел «Деньги» Тема 1. Происхождение, сущность, функции и виды денег

Эволюция форм денег

Эволюция форм денег

Дополнительные трактовки денег: деньги – это всеобщий эквивалент, роль которого выполняет товар, обладающий всеобщей полезностью и всеобщей обмениваемостью (подход, развиваемый в марксизме и отчасти в старой австрийской школе политэкономии), деньги – абсолютно ликвидный актив, альтернативный другим формам имущества (позиция Дж. М. Кейнса и его последователей), деньги – это институт, созданный людьми для упрощения обмена, способствующий упорядочиванию рыночных отношений и сокращению трансакционных издержек рыночного взаимодействия (подход, развиваемый в современном институционализме), деньги – это все, что люди договорились, привыкли использовать в качестве денег, то есть средств обмена и средств платежа (конвенциональный подход), сущность денег сводится к их функциям (прагматический подход, свойственный учебной литературе типа «Экономикс» ).

Дополнительные трактовки денег: деньги – это всеобщий эквивалент, роль которого выполняет товар, обладающий всеобщей полезностью и всеобщей обмениваемостью (подход, развиваемый в марксизме и отчасти в старой австрийской школе политэкономии), деньги – абсолютно ликвидный актив, альтернативный другим формам имущества (позиция Дж. М. Кейнса и его последователей), деньги – это институт, созданный людьми для упрощения обмена, способствующий упорядочиванию рыночных отношений и сокращению трансакционных издержек рыночного взаимодействия (подход, развиваемый в современном институционализме), деньги – это все, что люди договорились, привыкли использовать в качестве денег, то есть средств обмена и средств платежа (конвенциональный подход), сущность денег сводится к их функциям (прагматический подход, свойственный учебной литературе типа «Экономикс» ).

Бартер и его особенности БАРТЕР - прямой безденежный обмен товарами или услугами. Главной БАРТЕР причиной бартера являются недостаток или отсутствие «живых денег» .

Бартер и его особенности БАРТЕР - прямой безденежный обмен товарами или услугами. Главной БАРТЕР причиной бартера являются недостаток или отсутствие «живых денег» .

") По мере увеличения общественного богатства роль всеобщего эквивалента закрепляется за драгоценными металлами (серебром, золотом) Качественные характеристики драгоценных металлов

По мере увеличения общественного богатства роль всеобщего эквивалента закрепляется за драгоценными металлами (серебром, золотом) Качественные характеристики драгоценных металлов

Основные теории денег Теория Металлистическая Номиналистическая Количественная Основные положения теории Конец 17 – начала 18 века – Стюарт, Юн, Петти Основные идеи: единственные полноценные деньги – золотые деньги, т. к. обладают: 1)Внутренней стоимостью; 2)Они не подвержены обесценению; 3)Только в них заключается национальное богатство Заблуждения теории: 1)Инфляция возможна и при таких деньгах 2)Металлические деньги, из-за их количественной ограниченности, сдерживали рост производства и развитие мэ Эта теория делает упор на 1 функцию денег – функцию средства обращения. Сторонники теории – Кнапп, Кейнс, Хард Суть теории: если что-то и выполняет функцию средства обращения – то это деньги. Деньги – это юридическая категория, что означает, что государство с помощью силы и власти придает им силу покупательной способности в виде номинала. Заблуждение: деньги это не юридическая категория, а экономическая Устанавливает пропорции или количественные взаимоотношения между денежной массой, товарными ценами и количеством товаров и услуг Сторонники теории: Маркс. Рикардо, Кейнс, Фишер Огромная роль отводится закону денежного обращения MV = PQ – устанавливается постоянно действующая связь между ден. Массой, товарными ценами и физическим объемом ВВП, и обратная связь между денежной массой и скоростью обращения денег. Открыл закон – Маркс, продолжил – Фишер Рикардо имел двойственный подход: 1) стоимость денег определяется стоимостью товаров; 2) стоимость денег определяется количеством затрат на производство таких денег.

Основные теории денег Теория Металлистическая Номиналистическая Количественная Основные положения теории Конец 17 – начала 18 века – Стюарт, Юн, Петти Основные идеи: единственные полноценные деньги – золотые деньги, т. к. обладают: 1)Внутренней стоимостью; 2)Они не подвержены обесценению; 3)Только в них заключается национальное богатство Заблуждения теории: 1)Инфляция возможна и при таких деньгах 2)Металлические деньги, из-за их количественной ограниченности, сдерживали рост производства и развитие мэ Эта теория делает упор на 1 функцию денег – функцию средства обращения. Сторонники теории – Кнапп, Кейнс, Хард Суть теории: если что-то и выполняет функцию средства обращения – то это деньги. Деньги – это юридическая категория, что означает, что государство с помощью силы и власти придает им силу покупательной способности в виде номинала. Заблуждение: деньги это не юридическая категория, а экономическая Устанавливает пропорции или количественные взаимоотношения между денежной массой, товарными ценами и количеством товаров и услуг Сторонники теории: Маркс. Рикардо, Кейнс, Фишер Огромная роль отводится закону денежного обращения MV = PQ – устанавливается постоянно действующая связь между ден. Массой, товарными ценами и физическим объемом ВВП, и обратная связь между денежной массой и скоростью обращения денег. Открыл закон – Маркс, продолжил – Фишер Рикардо имел двойственный подход: 1) стоимость денег определяется стоимостью товаров; 2) стоимость денег определяется количеством затрат на производство таких денег.

Функции денег

Функции денег

Роль денег как всеобщего средства организации экономических отношений общества

Роль денег как всеобщего средства организации экономических отношений общества

Действительные деньги – это деньги, номинальная стоимость которых соответствует их реальной, т. е. стоимости металла, из которого они изготовлены Знаки стоимости – это деньги, номинальная стоимость которых выше реальной, т. е. выше затраченного на их производство общественного труда

Действительные деньги – это деньги, номинальная стоимость которых соответствует их реальной, т. е. стоимости металла, из которого они изготовлены Знаки стоимости – это деньги, номинальная стоимость которых выше реальной, т. е. выше затраченного на их производство общественного труда

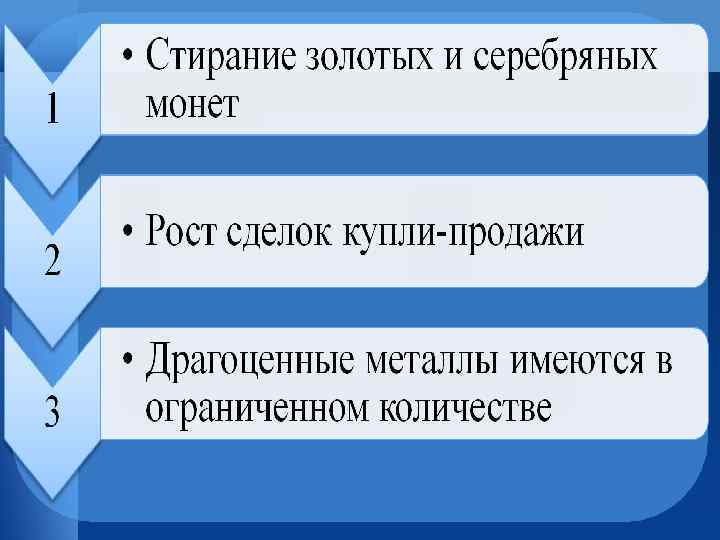

Основные причины, подтолкнувшие эволюцию денежных форм – от товарных к бумажным:

Основные причины, подтолкнувшие эволюцию денежных форм – от товарных к бумажным:

Бумажные деньги и проблема дестабилизации денежного обращения

Бумажные деньги и проблема дестабилизации денежного обращения

Одно из проявлений прогресса кредитных денег состоит в появлении и развитии их производных форм:

Одно из проявлений прогресса кредитных денег состоит в появлении и развитии их производных форм:

Удобства использования кредитных карт v География платежей v Отсутствие проблем с таможней v Быстрота платежей v Пополнение счета v Утеря карты Недостатки использования кредитных карт v Прием платежей v Проблема чаевых v Безопасность v Сложность применения v Высокая комиссия для магазинов v Прослеживаемость

Удобства использования кредитных карт v География платежей v Отсутствие проблем с таможней v Быстрота платежей v Пополнение счета v Утеря карты Недостатки использования кредитных карт v Прием платежей v Проблема чаевых v Безопасность v Сложность применения v Высокая комиссия для магазинов v Прослеживаемость

Институциональная обеспеченность населения платежными услугами Общее количес тво учрежде ний банковс кой системы учрежд ений Банка России в том числе: внутренних структурных подразделений кредитных организаций Количество филиалов учреждений банков в кредитных расчете на 1 млн. организац жителей ий дополнительн ий иных ых офисов на 1. 01. 15 44 511 365 834 на 1. 10. 14 45 540 440 859 2015 год 1 708 23 306 2014 год 1 802 23 657 на 1. 07. 14 46 303 441 884 1 880 на 1. 04. 14 46 608 439 900 на 1. 01. 14 46 598 439 923 18 298 306 18 782 317 24 314 18 784 322 1 945 24 489 18 835 325 2 005 24 486 18 745 325

Институциональная обеспеченность населения платежными услугами Общее количес тво учрежде ний банковс кой системы учрежд ений Банка России в том числе: внутренних структурных подразделений кредитных организаций Количество филиалов учреждений банков в кредитных расчете на 1 млн. организац жителей ий дополнительн ий иных ых офисов на 1. 01. 15 44 511 365 834 на 1. 10. 14 45 540 440 859 2015 год 1 708 23 306 2014 год 1 802 23 657 на 1. 07. 14 46 303 441 884 1 880 на 1. 04. 14 46 608 439 900 на 1. 01. 14 46 598 439 923 18 298 306 18 782 317 24 314 18 784 322 1 945 24 489 18 835 325 2 005 24 486 18 745 325

Количество счетов, открытых учреждениями банковской системы из них открытых в кредитных организациях, тыс. ед. : из них: клиентамюридичес ким лицам, не всего являющи клиентамфизическим лицам мся кредитны ми организац иями 2015 год 753 328, 3 7 414, 7 745 913, 6 2014 год 731 861, 4 7 368, 7 724 492, 7 Количество счетов, открытых учреждения ми банковской системы в расчете на 1 жителя, ед. Общее количеств о счетов, тыс. ед. на 1. 01. 15 753 438, 4 на 1. 10. 14 731 966, 2 на 1. 07. 14 733 830, 6 733 729, 5 7 316, 3 726 413, 2 5, 1 на 1. 04. 14 715 304, 2 715 206, 2 7 205, 3 708 001, 0 5, 0 на 1. 01. 14 715 107, 0 715 014, 4 7 307, 6 707 706, 7 5, 0 5, 3 5, 1

Количество счетов, открытых учреждениями банковской системы из них открытых в кредитных организациях, тыс. ед. : из них: клиентамюридичес ким лицам, не всего являющи клиентамфизическим лицам мся кредитны ми организац иями 2015 год 753 328, 3 7 414, 7 745 913, 6 2014 год 731 861, 4 7 368, 7 724 492, 7 Количество счетов, открытых учреждения ми банковской системы в расчете на 1 жителя, ед. Общее количеств о счетов, тыс. ед. на 1. 01. 15 753 438, 4 на 1. 10. 14 731 966, 2 на 1. 07. 14 733 830, 6 733 729, 5 7 316, 3 726 413, 2 5, 1 на 1. 04. 14 715 304, 2 715 206, 2 7 205, 3 708 001, 0 5, 0 на 1. 01. 14 715 107, 0 715 014, 4 7 307, 6 707 706, 7 5, 0 5, 3 5, 1

Количество расчетных и кредитных карт, эмитированных кредитными организациями тыс. ед. Всего банковских карт в том числе: из них: расчетные карты с овердрафтом расчетные карты кредитные карты 2015 год на 1. 01. 15 227 712 195 947 39 727 31 765 2014 год на 1. 10. 14 на 1. 07. 14 на 1. 04. 14 на 1. 01. 14 224 288 192 455 39 635 31 832 220 609 189 351 39 537 31 258 219 234 189 180 39 708 30 054 217 472 188 282 39 463 29 190 2013 год на 1. 10. 13 на 1. 07. 13 на 1. 04. 13 на 1. 01. 13 211 374 183 276 38 023 28 098 205 052 178 814 37 022 26 238 200 258 175 564 35 094 24 694 191 496 169 013 31 788 22 483

Количество расчетных и кредитных карт, эмитированных кредитными организациями тыс. ед. Всего банковских карт в том числе: из них: расчетные карты с овердрафтом расчетные карты кредитные карты 2015 год на 1. 01. 15 227 712 195 947 39 727 31 765 2014 год на 1. 10. 14 на 1. 07. 14 на 1. 04. 14 на 1. 01. 14 224 288 192 455 39 635 31 832 220 609 189 351 39 537 31 258 219 234 189 180 39 708 30 054 217 472 188 282 39 463 29 190 2013 год на 1. 10. 13 на 1. 07. 13 на 1. 04. 13 на 1. 01. 13 211 374 183 276 38 023 28 098 205 052 178 814 37 022 26 238 200 258 175 564 35 094 24 694 191 496 169 013 31 788 22 483

Операции, совершенные на территории России и за ее пределами с использованием платежных карт, эмитированных кредитными организациями, по видам клиентов Физические лица Всего в том числе: операций по (включая по оплате получению операции товаров Количе наличных за и услуг** ество денег рубежом) карт, объ коли объ млн. ед. колич объе ем, количе честв ем, ед. ество, млр млн. млрд. млн. ед. млн. д. ед. руб. 9 650, 30 3 23 2 6 360, 7 13 2014 год 227, 0 3 289, 9 0, 7 5 53, 2 13, 7 6 9, 4 2 720, 8 88 6 73 1 853, 2 15 IV квартал 227, 0 866, 8 0, 7 1 6, 2 3, 6 3 2, 6 2 497, 7 65 5 83 1 674, 1 82 III квартал 223, 6 823, 7 0, 7 7 8, 8 4, 8 0 4, 0 2 344, 7 26 5 62 1 507, 1 64 II квартал 220, 0 837, 6 0, 7 8 6, 8 4, 6 2 2, 2 2 087, 6 54 5 02 1 326, 1 52 I квартал 218, 6 761, 7 0, 6 8 1, 3 0, 7 1 0, 6 Юридические лица в том числе: Всего операций (включая по получению операции за наличных денег рубежом) по оплате товаров и услуг колич объе количес объе ество, количеств млрд. тво, млн. млрд. о, млн. ед. млн. руб. ед. 24, 8 1 480, 7 14, 9 878, 6 9, 9 602, 2 7, 5 521, 9 4, 7 313, 4 2, 9 208, 5 6, 3 374, 2 3, 9 229, 3 2, 4 144, 9 5, 8 322, 2 3, 4 181, 6 2, 4 140, 6 5, 1 262, 5 3, 0 154, 3 2, 2 108, 2

Операции, совершенные на территории России и за ее пределами с использованием платежных карт, эмитированных кредитными организациями, по видам клиентов Физические лица Всего в том числе: операций по (включая по оплате получению операции товаров Количе наличных за и услуг** ество денег рубежом) карт, объ коли объ млн. ед. колич объе ем, количе честв ем, ед. ество, млр млн. млрд. млн. ед. млн. д. ед. руб. 9 650, 30 3 23 2 6 360, 7 13 2014 год 227, 0 3 289, 9 0, 7 5 53, 2 13, 7 6 9, 4 2 720, 8 88 6 73 1 853, 2 15 IV квартал 227, 0 866, 8 0, 7 1 6, 2 3, 6 3 2, 6 2 497, 7 65 5 83 1 674, 1 82 III квартал 223, 6 823, 7 0, 7 7 8, 8 4, 8 0 4, 0 2 344, 7 26 5 62 1 507, 1 64 II квартал 220, 0 837, 6 0, 7 8 6, 8 4, 6 2 2, 2 2 087, 6 54 5 02 1 326, 1 52 I квартал 218, 6 761, 7 0, 6 8 1, 3 0, 7 1 0, 6 Юридические лица в том числе: Всего операций (включая по получению операции за наличных денег рубежом) по оплате товаров и услуг колич объе количес объе ество, количеств млрд. тво, млн. млрд. о, млн. ед. млн. руб. ед. 24, 8 1 480, 7 14, 9 878, 6 9, 9 602, 2 7, 5 521, 9 4, 7 313, 4 2, 9 208, 5 6, 3 374, 2 3, 9 229, 3 2, 4 144, 9 5, 8 322, 2 3, 4 181, 6 2, 4 140, 6 5, 1 262, 5 3, 0 154, 3 2, 2 108, 2

Операции, совершенные на территории Российской Федерации с использованием платежных карт эмитентов-резидентов и нерезидентов в том числе: 2014 год IV квартал III квартал Всего операции по снятию наличных денежных средств операции по оплате товаров и услуг количество, млн. ед. 9 420, 7 3 289, 6 6 131, 0 объем, млрд. руб. 30 278, 1 23 892, 0 6 386, 1 количество, млн. ед. 2 699, 5 869, 3 1 830, 2 объем, млрд. руб. 9 000, 7 6 995, 1 2 005, 6 количество, млн. ед. 2 435, 3 824, 3 1 610, 9 объем, млрд. руб. 7 637, 5 6 031, 7 1 605, 8 количество, млн. ед. 2 271, 0 838, 3 1 432, 7 объем, млрд. руб. 7 193, 8 5 748, 4 1 445, 4 количество, млн. ед. 2 014, 9 757, 7 1 257, 2 объем, млрд. руб. 6 446, 1 5 116, 9 1 329, 3

Операции, совершенные на территории Российской Федерации с использованием платежных карт эмитентов-резидентов и нерезидентов в том числе: 2014 год IV квартал III квартал Всего операции по снятию наличных денежных средств операции по оплате товаров и услуг количество, млн. ед. 9 420, 7 3 289, 6 6 131, 0 объем, млрд. руб. 30 278, 1 23 892, 0 6 386, 1 количество, млн. ед. 2 699, 5 869, 3 1 830, 2 объем, млрд. руб. 9 000, 7 6 995, 1 2 005, 6 количество, млн. ед. 2 435, 3 824, 3 1 610, 9 объем, млрд. руб. 7 637, 5 6 031, 7 1 605, 8 количество, млн. ед. 2 271, 0 838, 3 1 432, 7 объем, млрд. руб. 7 193, 8 5 748, 4 1 445, 4 количество, млн. ед. 2 014, 9 757, 7 1 257, 2 объем, млрд. руб. 6 446, 1 5 116, 9 1 329, 3

Количество и объем операций, совершенных на территории с использованием платежных карт эмитентов-резидентов и нерезидентов в январе-июне 2012 года, в территориальном разрезе (Топ-10 по объему операций) Наименование территории Краснодарский край г. Москва и Московская область Новосибирская область Приморский край Республика Башкортостан Республика Татарстан (Татарстан) г. Санкт. Петербург Свердловская область Тюменская область Челябинская область Итого Всего в том числе: Операции по снятию наличных Операции по оплате товаров и денежных средств услуг количество, объем, млн. ед. млрд. руб. количество, млн. ед. объем, млрд. руб. 57, 0 282, 1 42, 3 259, 1 14, 7 23, 0 634, 1 2 544, 1 200, 3 1 986, 7 433, 7 557, 4 44, 7 208, 3 27, 7 181, 7 17, 1 26, 7 26, 0 146, 0 19, 0 134, 6 7, 0 11, 4 68, 6 200, 6 41, 1 179, 4 27, 5 21, 2 58, 3 202, 1 37, 3 182, 5 21, 0 19, 6 190, 7 693, 4 66, 6 515, 3 124, 1 178, 1 101, 8 349, 3 56, 0 301, 6 45, 7 47, 7 100, 7 467, 5 52, 3 408, 2 48, 4 59, 3 54, 5 200, 3 35, 9 177, 7 18, 6 22, 5 2 595, 9 9 617, 9 1 363, 1 8 193, 8 1 232, 8 1 424, 1

Количество и объем операций, совершенных на территории с использованием платежных карт эмитентов-резидентов и нерезидентов в январе-июне 2012 года, в территориальном разрезе (Топ-10 по объему операций) Наименование территории Краснодарский край г. Москва и Московская область Новосибирская область Приморский край Республика Башкортостан Республика Татарстан (Татарстан) г. Санкт. Петербург Свердловская область Тюменская область Челябинская область Итого Всего в том числе: Операции по снятию наличных Операции по оплате товаров и денежных средств услуг количество, объем, млн. ед. млрд. руб. количество, млн. ед. объем, млрд. руб. 57, 0 282, 1 42, 3 259, 1 14, 7 23, 0 634, 1 2 544, 1 200, 3 1 986, 7 433, 7 557, 4 44, 7 208, 3 27, 7 181, 7 17, 1 26, 7 26, 0 146, 0 19, 0 134, 6 7, 0 11, 4 68, 6 200, 6 41, 1 179, 4 27, 5 21, 2 58, 3 202, 1 37, 3 182, 5 21, 0 19, 6 190, 7 693, 4 66, 6 515, 3 124, 1 178, 1 101, 8 349, 3 56, 0 301, 6 45, 7 47, 7 100, 7 467, 5 52, 3 408, 2 48, 4 59, 3 54, 5 200, 3 35, 9 177, 7 18, 6 22, 5 2 595, 9 9 617, 9 1 363, 1 8 193, 8 1 232, 8 1 424, 1

Рейтинг банков по количеству «активных» пластиковых карт по итогам I полугодия 2012 года № Банк Общее количество баллов 1 2 3 4 5 6 Сбербанк ВТБ 24 Альфа-Банк Росбанк УРАЛСИБ Возрождение 380 376 372 367 361 348 76 455 834 10 338 679 9 395 539 3 404 527 2 581 597 1 387 355 18 918 893 2 649 590 2 251 832 560 724 442 911 288 974 Количество выпущенных новых пластиковых карт в I полугодии 2012 года (шт. ) 13 230 700 2 325 955 1 952 502 434 465 334 117 206 712 7 Промсвязьбанк 347 1 218 885 364 391 284 549 79 842 8 СКБ-Банк Кредит Европа Банк Московский Индустриальн ый Банк 344 1 360 289 367 396 345 684 21 712 332 1 516 545 276 079 263 677 12 402 328 859 433 200 394 129 426 70 968 9 10 Количество пластиковых карт в обращении на 1 июля 2012 года (шт. ) Количество выпущенных пластиковых карт в I полугодии 2012 года (шт. ) Количество перевыпущен ных пластиковых карт в I полугодии 2012 года (шт. ) 5 688 193 323 635 299 330 126 259 108 794 82 262

Рейтинг банков по количеству «активных» пластиковых карт по итогам I полугодия 2012 года № Банк Общее количество баллов 1 2 3 4 5 6 Сбербанк ВТБ 24 Альфа-Банк Росбанк УРАЛСИБ Возрождение 380 376 372 367 361 348 76 455 834 10 338 679 9 395 539 3 404 527 2 581 597 1 387 355 18 918 893 2 649 590 2 251 832 560 724 442 911 288 974 Количество выпущенных новых пластиковых карт в I полугодии 2012 года (шт. ) 13 230 700 2 325 955 1 952 502 434 465 334 117 206 712 7 Промсвязьбанк 347 1 218 885 364 391 284 549 79 842 8 СКБ-Банк Кредит Европа Банк Московский Индустриальн ый Банк 344 1 360 289 367 396 345 684 21 712 332 1 516 545 276 079 263 677 12 402 328 859 433 200 394 129 426 70 968 9 10 Количество пластиковых карт в обращении на 1 июля 2012 года (шт. ) Количество выпущенных пластиковых карт в I полугодии 2012 года (шт. ) Количество перевыпущен ных пластиковых карт в I полугодии 2012 года (шт. ) 5 688 193 323 635 299 330 126 259 108 794 82 262

Кейнсианский и монетаристский подходы к кредитноденежной политике государства: Кейнс Фридмен 1. Рыночная экономика – неустойчивая система, поэтому нуждается в государственном регулировании. 1. Рыночная экономика – внутренне устойчивая система, а все негативные моменты – результат вмешательства правительства в экономику. 2. Занятость зависит от совокупного спроса. 2. Экономика сама установит уровень производства и занятости. 3. Денежная масса нейтральна к производству. 3. Денежная масса – причина роста цен, изменения конъюнктуры. 4. Основное теоретическое тождество: 4. Основное теоретическое положение: Y = C + I + G + Xn, где Y – объем ВНП C – объем потребления, I – объем инвестиций, G – государственные расходы, Xn – чистый экспорт. 5. Главная проблема – безработица 6. Нужна гибкая денежная политика Где М – денежная масса, Р – уровень товарных цен, Q – количество товаров; при этом считается, что скорость обращения денег V постоянна, отсюда прямая и непосредственная (а не через ставку процента) зависимость объема номинального ВВП (Р Q) от массы денег в обращении. 5. Главная проблема – инфляция. 6. Нужна стабильная денежная политика в соответствии с монетарным правилом: M% = P% + Y%, где M – денежная масса, P – уровень инфляции, Y – объем ВНП.

Кейнсианский и монетаристский подходы к кредитноденежной политике государства: Кейнс Фридмен 1. Рыночная экономика – неустойчивая система, поэтому нуждается в государственном регулировании. 1. Рыночная экономика – внутренне устойчивая система, а все негативные моменты – результат вмешательства правительства в экономику. 2. Занятость зависит от совокупного спроса. 2. Экономика сама установит уровень производства и занятости. 3. Денежная масса нейтральна к производству. 3. Денежная масса – причина роста цен, изменения конъюнктуры. 4. Основное теоретическое тождество: 4. Основное теоретическое положение: Y = C + I + G + Xn, где Y – объем ВНП C – объем потребления, I – объем инвестиций, G – государственные расходы, Xn – чистый экспорт. 5. Главная проблема – безработица 6. Нужна гибкая денежная политика Где М – денежная масса, Р – уровень товарных цен, Q – количество товаров; при этом считается, что скорость обращения денег V постоянна, отсюда прямая и непосредственная (а не через ставку процента) зависимость объема номинального ВВП (Р Q) от массы денег в обращении. 5. Главная проблема – инфляция. 6. Нужна стабильная денежная политика в соответствии с монетарным правилом: M% = P% + Y%, где M – денежная масса, P – уровень инфляции, Y – объем ВНП.

Тема 2. Денежная система государства и ее элементы

Тема 2. Денежная система государства и ее элементы

Типы денежных систем Система обращения бумажно - кредитных денег Система металлического денежного обращения монометаллизм биметаллизм

Типы денежных систем Система обращения бумажно - кредитных денег Система металлического денежного обращения монометаллизм биметаллизм

Система металлического денежного обращения Ø Биметаллизм – денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно за золотом и серебром) и предусматривается свободная чеканка монет из обоих металлов, а государство фиксирует соотношение между ними. Ø Монометаллизм - денежная система, при которой только один металл является основой денежного обращения и служит всеобщим эквивалентом. При этом в денежном обращении одновременно могут находиться и «знаки стоимости» - бумажно-кредитные деньги (банкноты, ассигнации, казначейские билеты), разменные на драгоценные металлы.

Система металлического денежного обращения Ø Биметаллизм – денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно за золотом и серебром) и предусматривается свободная чеканка монет из обоих металлов, а государство фиксирует соотношение между ними. Ø Монометаллизм - денежная система, при которой только один металл является основой денежного обращения и служит всеобщим эквивалентом. При этом в денежном обращении одновременно могут находиться и «знаки стоимости» - бумажно-кредитные деньги (банкноты, ассигнации, казначейские билеты), разменные на драгоценные металлы.

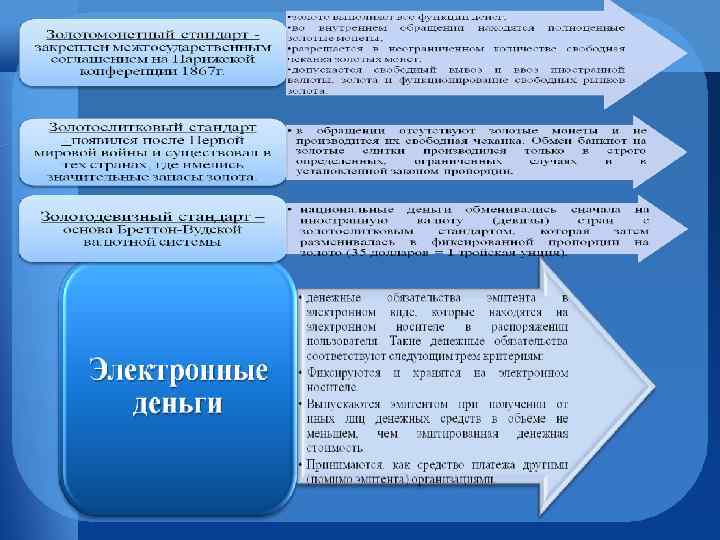

В зависимости от характера размена знаков стоимости на золото в рамках золотого монометаллизма существовали три его разновидности:

В зависимости от характера размена знаков стоимости на золото в рамках золотого монометаллизма существовали три его разновидности:

Основные составляющие денежной системы в условиях рыночной экономики

Основные составляющие денежной системы в условиях рыночной экономики

Принципы организации денежной системы

Принципы организации денежной системы

Денежная система рыночного типа Элементы денежной системы Наименование денежной единицы Механизм денежнокредитного регулирования Порядок обеспечения денежных знаков и виды денег, находящихся в обращении Эмиссионный механизм Порядок установления валютного курса Структура денежной массы в обороте Порядок кассовой дисциплины в хозяйстве Порядок прогнозного планирования

Денежная система рыночного типа Элементы денежной системы Наименование денежной единицы Механизм денежнокредитного регулирования Порядок обеспечения денежных знаков и виды денег, находящихся в обращении Эмиссионный механизм Порядок установления валютного курса Структура денежной массы в обороте Порядок кассовой дисциплины в хозяйстве Порядок прогнозного планирования

ДЕНЕЖНАЯ МАССА М 2 НАЛИЧНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА Банкноты Монеты БЕЗНАЛИЧНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА Вклады до востребования Срочные вклады Проценты по вкладам Денежная масса - важнейший количественный показатель денежного обращения; определяется как совокупность денежных средств в валюте Российской Федерации, предназначенных для оплаты товаров, работ и услуг, а также осуществления накоплений. Рассчитывается как сумма наличных денег в обращении и безналичных средств в банках

ДЕНЕЖНАЯ МАССА М 2 НАЛИЧНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА Банкноты Монеты БЕЗНАЛИЧНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА Вклады до востребования Срочные вклады Проценты по вкладам Денежная масса - важнейший количественный показатель денежного обращения; определяется как совокупность денежных средств в валюте Российской Федерации, предназначенных для оплаты товаров, работ и услуг, а также осуществления накоплений. Рассчитывается как сумма наличных денег в обращении и безналичных средств в банках

Денежная масса в России складывается из следующих агрегатов:

Денежная масса в России складывается из следующих агрегатов:

Структурные элементы денежных масс М 2, М 2 Х и М 2 Y Критерии Денежная масса* М 2 Рубли Валюта + Безналичные + + + - - + Безналичные - + + ? ? ? Безналичные - - - Наличные Нерезиденты + Наличные Валюта + Наличные Резиденты М 2 Y Наличные Рубли М 2 Х - - ? Безналичные - - - * Знак «+» означает присутствие данного элемента в составе денежной массы, знак «-» означает его отсутствие, знак «? » означает, что данный элемент присутствовать не должен, но может, в силу трудностей точного учета

Структурные элементы денежных масс М 2, М 2 Х и М 2 Y Критерии Денежная масса* М 2 Рубли Валюта + Безналичные + + + - - + Безналичные - + + ? ? ? Безналичные - - - Наличные Нерезиденты + Наличные Валюта + Наличные Резиденты М 2 Y Наличные Рубли М 2 Х - - ? Безналичные - - - * Знак «+» означает присутствие данного элемента в составе денежной массы, знак «-» означает его отсутствие, знак «? » означает, что данный элемент присутствовать не должен, но может, в силу трудностей точного учета

Принципы построения денежных масс

Принципы построения денежных масс

Операции, нейтральные для денежной массы v Допустим, вы решили купить на 10 рублей товар в магазине. Что произойдет с денежной массой? Ваши 10 рублей перейдут в кассу магазина, денежная масса не изменится ни в сумме, не в структуре. Элемент денежной массы Было Стало Наличные деньги в обращении 10 руб. (население) 10 руб. (касса магазина)

Операции, нейтральные для денежной массы v Допустим, вы решили купить на 10 рублей товар в магазине. Что произойдет с денежной массой? Ваши 10 рублей перейдут в кассу магазина, денежная масса не изменится ни в сумме, не в структуре. Элемент денежной массы Было Стало Наличные деньги в обращении 10 руб. (население) 10 руб. (касса магазина)

Операции, изменяющие структуру денежной массы v Магазин, продав товар на 10 рублей, решает положить их на счет в банк. Что произойдет с денежной массой? Произойдет изменение ее структуры, а общая сумма останется неизменной. Элемент денежной массы Было Стало Наличные деньги в обращении 10 руб. (касса магазина) Безналичные средства 0 руб. (счет магазина) 10 руб. (счет магазина в банке) Денежная масса, всего 10 руб.

Операции, изменяющие структуру денежной массы v Магазин, продав товар на 10 рублей, решает положить их на счет в банк. Что произойдет с денежной массой? Произойдет изменение ее структуры, а общая сумма останется неизменной. Элемент денежной массы Было Стало Наличные деньги в обращении 10 руб. (касса магазина) Безналичные средства 0 руб. (счет магазина) 10 руб. (счет магазина в банке) Денежная масса, всего 10 руб.

Операции, изменяющие объем денежной массы v Если банк принял на счет магазина 10 руб. , это значит, что он (КБ) должен перечислить на счет ЦБ РФ часть привлеченных средств, то есть выполнить резервные требования (напр. r = 10%). Баланс банка Активы Пассивы Обязательные резервы в ЦБ 1 руб. Касса 9 руб. Итого 10 руб. Счет магазина 10 руб. Итого 10 руб. v Допустим банк решает выдать кредит в размере 9 рублей. Банк выдает наличные деньги из кассы и вводит статью кредиты физическим лицам.

Операции, изменяющие объем денежной массы v Если банк принял на счет магазина 10 руб. , это значит, что он (КБ) должен перечислить на счет ЦБ РФ часть привлеченных средств, то есть выполнить резервные требования (напр. r = 10%). Баланс банка Активы Пассивы Обязательные резервы в ЦБ 1 руб. Касса 9 руб. Итого 10 руб. Счет магазина 10 руб. Итого 10 руб. v Допустим банк решает выдать кредит в размере 9 рублей. Банк выдает наличные деньги из кассы и вводит статью кредиты физическим лицам.

Денежная масса До выдачи кредита После выдачи кредита Наличные на руках у населения 0 руб. 9 руб. Безналичные средства 10 руб. Денежная масса, всего 10 руб. 19 руб. Вывод: при выдаче банком кредита денежная масса увеличится на сумму кредита вплоть до его погашения независимо от того, в наличной или безналичной форме этот кредит был предоставлен

Денежная масса До выдачи кредита После выдачи кредита Наличные на руках у населения 0 руб. 9 руб. Безналичные средства 10 руб. Денежная масса, всего 10 руб. 19 руб. Вывод: при выдаче банком кредита денежная масса увеличится на сумму кредита вплоть до его погашения независимо от того, в наличной или безналичной форме этот кредит был предоставлен

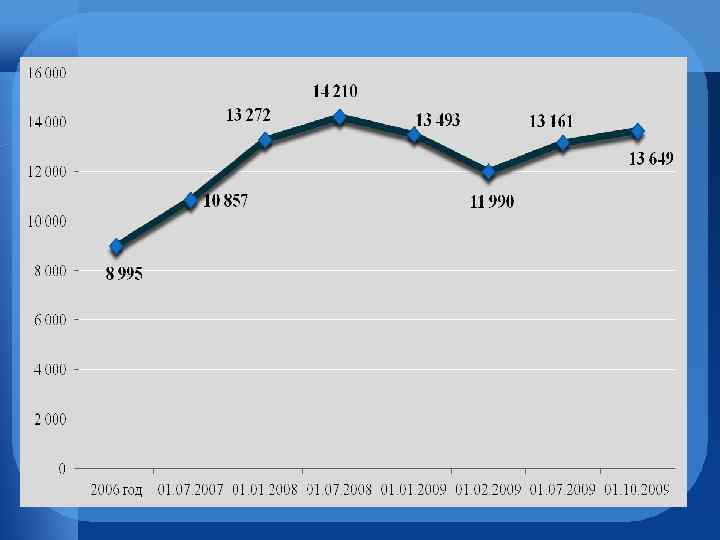

Денежная масса в 2014 году, млрд. руб. Дата 01. 2000 01. 2001 01. 2002 01. 2003 01. 2004 01. 2005 01. 2006 01. 2007 01. 2008 01. 2009 01. 2010 01. 2011 01. 2012 01. 2013 01. 2014 01. 2015 Наличные деньги (М 0) 266, 1 418, 9 583, 8 763, 2 1 147, 0 1 534, 8 2 009, 2 2 785, 2 3 702, 2 3 794, 8 4 038, 1 5 062, 7 5 938, 6 6 430, 1 6 985, 6 7 171, 5 Безналичные средства 448, 4 731, 7 1 025, 6 1 367, 3 2 058, 2 2 819, 1 4 022, 9 6 185, 6 9 166, 7 9 181, 1 11 229, 5 14 949, 1 18 544, 6 20 975, 3 24 419, 1 24 939, 1 Общая сумма (М 2) 714, 6 1 150, 6 1 609, 4 2 130, 5 3 205, 2 4 353, 9 6 032, 1 8 970, 7 12 869, 0 12 975, 9 15 267, 6 20 011, 9 24 483, 1 27 405, 4 31 404, 7 32 110, 5

Денежная масса в 2014 году, млрд. руб. Дата 01. 2000 01. 2001 01. 2002 01. 2003 01. 2004 01. 2005 01. 2006 01. 2007 01. 2008 01. 2009 01. 2010 01. 2011 01. 2012 01. 2013 01. 2014 01. 2015 Наличные деньги (М 0) 266, 1 418, 9 583, 8 763, 2 1 147, 0 1 534, 8 2 009, 2 2 785, 2 3 702, 2 3 794, 8 4 038, 1 5 062, 7 5 938, 6 6 430, 1 6 985, 6 7 171, 5 Безналичные средства 448, 4 731, 7 1 025, 6 1 367, 3 2 058, 2 2 819, 1 4 022, 9 6 185, 6 9 166, 7 9 181, 1 11 229, 5 14 949, 1 18 544, 6 20 975, 3 24 419, 1 24 939, 1 Общая сумма (М 2) 714, 6 1 150, 6 1 609, 4 2 130, 5 3 205, 2 4 353, 9 6 032, 1 8 970, 7 12 869, 0 12 975, 9 15 267, 6 20 011, 9 24 483, 1 27 405, 4 31 404, 7 32 110, 5

Темпы прироста денежной массы М 2 в 2005 -2013 гг. , %

Темпы прироста денежной массы М 2 в 2005 -2013 гг. , %

Структура денежной массы М 2 по состоянию на 01. 2014

Структура денежной массы М 2 по состоянию на 01. 2014

Соотношение узкой и широкой денежной баз ДЕНЕЖНАЯ БАЗА ШИРОКАЯ корреспондентские счета кредитных организаций в Банке России депозиты кредитных организаций в Банке России облигации Банка России у кредитных организаций наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций обязательные резервы ДЕНЕЖНАЯ БАЗА УЗКАЯ

Соотношение узкой и широкой денежной баз ДЕНЕЖНАЯ БАЗА ШИРОКАЯ корреспондентские счета кредитных организаций в Банке России депозиты кредитных организаций в Банке России облигации Банка России у кредитных организаций наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций обязательные резервы ДЕНЕЖНАЯ БАЗА УЗКАЯ

01. 2015 Денежная") Денежная база в широком определении в 2015 году, (млрд. руб. ) 01. 2015 Денежная база (в широком определении) — наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций — корреспондентские счета кредитных организаций в Банке России — обязательные резервы — депозиты кредитных организаций в Банке России — облигации Банка России у кредитных организаций 01. 02. 2015 01. 03. 2015 01. 04. 2015 11 332, 0 9 898, 0 9 665, 5 9 662, 5 8 840, 5 7 752, 1 7 715, 8 7 522, 7 1 215, 5 880, 7 1 146, 7 1 342, 3 471, 3 497, 4 493, 3 505, 3 804, 6 767, 8 309, 7 292, 2 — 0, 0

Денежная база в широком определении в 2015 году, (млрд. руб. ) 01. 2015 Денежная база (в широком определении) — наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций — корреспондентские счета кредитных организаций в Банке России — обязательные резервы — депозиты кредитных организаций в Банке России — облигации Банка России у кредитных организаций 01. 02. 2015 01. 03. 2015 01. 04. 2015 11 332, 0 9 898, 0 9 665, 5 9 662, 5 8 840, 5 7 752, 1 7 715, 8 7 522, 7 1 215, 5 880, 7 1 146, 7 1 342, 3 471, 3 497, 4 493, 3 505, 3 804, 6 767, 8 309, 7 292, 2 — 0, 0

Между денежной массой и денежной базой существует тесная связь, которую выражает специальный показатель, называющийся «денежный мультипликатор» . Этот коэффициент рассчитывается по формуле: Где Дm - денежный мультипликатор; - денежная масса; Б - денежная база.

Между денежной массой и денежной базой существует тесная связь, которую выражает специальный показатель, называющийся «денежный мультипликатор» . Этот коэффициент рассчитывается по формуле: Где Дm - денежный мультипликатор; - денежная масса; Б - денежная база.

Динамика денежного мультипликатора

Динамика денежного мультипликатора

Выпуск наличных денег и эмиссия

Выпуск наличных денег и эмиссия

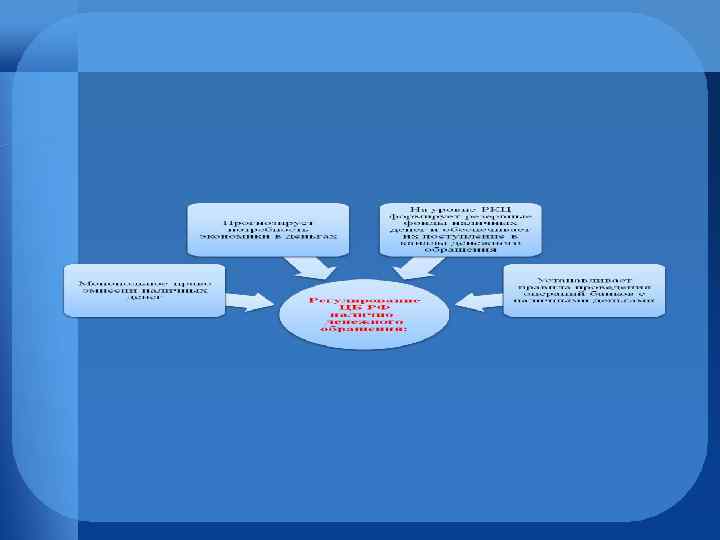

Монопольное право ЦБ РФ

Монопольное право ЦБ РФ

Основные этапы выпуска наличных денег в обращение

Основные этапы выпуска наличных денег в обращение

Основные принципы организации наличноденежной эмиссии

Основные принципы организации наличноденежной эмиссии

Механизм эмиссии безналичных денег действует на основе банковского мультипликатора, который характеризует один и тот же процесс увеличения безналичных денег в системе коммерческих банков

Механизм эмиссии безналичных денег действует на основе банковского мультипликатора, который характеризует один и тот же процесс увеличения безналичных денег в системе коммерческих банков

Теоретические основы резервирования LOGO

Теоретические основы резервирования LOGO

резервные требования применяются") В соответствии с российским законодательством (Положение Банка России № 342 -П) резервные требования применяются в следующих целях:

В соответствии с российским законодательством (Положение Банка России № 342 -П) резервные требования применяются в следующих целях:

Депонирование обязательных резервов в Банке России

Депонирование обязательных резервов в Банке России

Резервируемые обязательства кредитных организаций сгруппированы в следующие категории: «обязательства кредитной организации перед юридическими лицами-нерезидентами» м– включает обязательства перед юридическими лицами-нерезидентами (в том числе обязательства перед банкаминерезидентами), а также обязательства перед индивидуальными предпринимателями-нерезидентами, в валюте Российской Федерации и (или) в иностранной валюте; «обязательства кредитной организации перед физическими лицами» – включает обязательства перед физическими лицами (резидентами и нерезидентами) в валюте Российской Федерации и (или) в иностранной валюте, возникающие в соответствии с договорами банковского вклада (в том числе удостоверенные сберегательными сертификатами), банковского счета; «иные обязательства» кредитной организации в валюте Российской Федерации и (или) в иностранной валюте

Резервируемые обязательства кредитных организаций сгруппированы в следующие категории: «обязательства кредитной организации перед юридическими лицами-нерезидентами» м– включает обязательства перед юридическими лицами-нерезидентами (в том числе обязательства перед банкаминерезидентами), а также обязательства перед индивидуальными предпринимателями-нерезидентами, в валюте Российской Федерации и (или) в иностранной валюте; «обязательства кредитной организации перед физическими лицами» – включает обязательства перед физическими лицами (резидентами и нерезидентами) в валюте Российской Федерации и (или) в иностранной валюте, возникающие в соответствии с договорами банковского вклада (в том числе удостоверенные сберегательными сертификатами), банковского счета; «иные обязательства» кредитной организации в валюте Российской Федерации и (или) в иностранной валюте

В состав резервируемых обязательств не включаются следующие обязательства:

В состав резервируемых обязательств не включаются следующие обязательства:

Нормативы обязательных резервов кредитных организаций Норматив обязательных резервов по иным резервов по обязательствам кредитных обязательствам перед организаций в валюте банками-нерезидентами в физическими лицами в Российской Федерации и валюте Российской обязательствам в Федерации и иностранной Федерации иностранной валюте 8 июля 2004 г. – 31 июля 2004 г. — 3, 5 1 августа 2004 г. – 30 сентября 2006 г. 2 3, 5 1 октября 2006 г. – 30 июня 2007 г. 3, 5 1 июля 2007 г. – 10 октября 2007 г. 4, 5 4, 0 4, 5 11 октября 2007 г. – 14 января 2008 г. 3, 5 3, 0 3, 5 15 января 2008 г. – 29 февраля 2008 г. 4, 5 4, 0 4, 5 1 марта 2008 г. – 30 июня 2008 г. 1 июля 2008 г. – 31 августа 2008 г. 5, 5 7, 0 4, 5 5, 0 5 5, 5 1 сентября 2008 г. – 17 сентября 2008 г. 8, 5 5, 5 6, 0 18 сентября 2008 г. – 14 октября 2008 г. 4, 5 1, 5 2, 0 15 октября 2008 г. – 30 апреля 2009 г. 0, 5 1 мая 2009 г. – 31 мая 2009 г. 1 июля 2009 г. – 31 июля 2009 г. 1, 0 1, 5 2, 0 1 августа 2009 г. – 31 января 2011 г. 2, 5 1 июня 2009 г. – 30 июня 2009 г.

Нормативы обязательных резервов кредитных организаций Норматив обязательных резервов по иным резервов по обязательствам кредитных обязательствам перед организаций в валюте банками-нерезидентами в физическими лицами в Российской Федерации и валюте Российской обязательствам в Федерации и иностранной Федерации иностранной валюте 8 июля 2004 г. – 31 июля 2004 г. — 3, 5 1 августа 2004 г. – 30 сентября 2006 г. 2 3, 5 1 октября 2006 г. – 30 июня 2007 г. 3, 5 1 июля 2007 г. – 10 октября 2007 г. 4, 5 4, 0 4, 5 11 октября 2007 г. – 14 января 2008 г. 3, 5 3, 0 3, 5 15 января 2008 г. – 29 февраля 2008 г. 4, 5 4, 0 4, 5 1 марта 2008 г. – 30 июня 2008 г. 1 июля 2008 г. – 31 августа 2008 г. 5, 5 7, 0 4, 5 5, 0 5 5, 5 1 сентября 2008 г. – 17 сентября 2008 г. 8, 5 5, 5 6, 0 18 сентября 2008 г. – 14 октября 2008 г. 4, 5 1, 5 2, 0 15 октября 2008 г. – 30 апреля 2009 г. 0, 5 1 мая 2009 г. – 31 мая 2009 г. 1 июля 2009 г. – 31 июля 2009 г. 1, 0 1, 5 2, 0 1 августа 2009 г. – 31 января 2011 г. 2, 5 1 июня 2009 г. – 30 июня 2009 г.

банковском рынке, ЦБ РФ снизил норматив резервных требований с 8, 5% в сентябре 2008 г. до 0, 5% в октябре 2008 г. и тем самым сгладил нагрузку кредитных организаций Динамика объемов обязательных резервов кредитных организаций, депонированных в Банке России, млн. руб.

банковском рынке, ЦБ РФ снизил норматив резервных требований с 8, 5% в сентябре 2008 г. до 0, 5% в октябре 2008 г. и тем самым сгладил нагрузку кредитных организаций Динамика объемов обязательных резервов кредитных организаций, депонированных в Банке России, млн. руб.

Нормативы обязательных резервов кредитных организаций

Нормативы обязательных резервов кредитных организаций

Условия, при которых работает банковский мультипликатор Чем выше резервные требования, тем ниже значение мультипликатора. Чем ниже резервные требования – тем выше значение мультипликатора, следовательно, КБ могут создавать больше безналичных денег

Условия, при которых работает банковский мультипликатор Чем выше резервные требования, тем ниже значение мультипликатора. Чем ниже резервные требования – тем выше значение мультипликатора, следовательно, КБ могут создавать больше безналичных денег

Основные факторы, влияющие на масштабы банковской мультипликации

Основные факторы, влияющие на масштабы банковской мультипликации

Денежный оборот – это совокупность всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми экономическими субъектами

Денежный оборот – это совокупность всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми экономическими субъектами

Известно, что для того, чтобы денежное обращение было устойчивым, необходимо соблюдение определенных пропорций между товарной и денежной массой в экономике. Эти пропорции описывает закон денежного обращения. MV = PQ V = ВВП/M

Известно, что для того, чтобы денежное обращение было устойчивым, необходимо соблюдение определенных пропорций между товарной и денежной массой в экономике. Эти пропорции описывает закон денежного обращения. MV = PQ V = ВВП/M

Монетизация ВВП Показатель монетизации Значение ВВП Показатель Вывод по расчетам монетизации ВВП в РФ на 01. 2011 Характеризует степень K = (M 2 / PQ )*100% Относительно невысокая обеспеченности обеспеченность экономики деньгами платежного оборота (т. е запас денежной денежными средствами, массы на одну что может проявляться в единицу ВВП) росте неплатежей в экономике, задержках выплат заработной платы и т. д.

Монетизация ВВП Показатель монетизации Значение ВВП Показатель Вывод по расчетам монетизации ВВП в РФ на 01. 2011 Характеризует степень K = (M 2 / PQ )*100% Относительно невысокая обеспеченности обеспеченность экономики деньгами платежного оборота (т. е запас денежной денежными средствами, массы на одну что может проявляться в единицу ВВП) росте неплатежей в экономике, задержках выплат заработной платы и т. д.

Коэффициент монетизации экономики России, %

Коэффициент монетизации экономики России, %

Для чего мы рассчитываем показатель монетизации?

Для чего мы рассчитываем показатель монетизации?

Уровень монетизации российской экономики в сопоставлении с другими макроэкономическими показателями в 1998 – 2009 гг.

Уровень монетизации российской экономики в сопоставлении с другими макроэкономическими показателями в 1998 – 2009 гг.

Устойчивыми темпами экономического") Вывод: Рост уровня монетизации в межкризисный период может быть объяснен: 1) Устойчивыми темпами экономического роста, увеличением инвестиционного спроса на деньги; 2) Снижением темпов инфляции вплоть до 2006 г. , что приводило к уменьшению скорости обращения денег и росту склонности к сбережению; 3) Повышением капитализации рынков

Вывод: Рост уровня монетизации в межкризисный период может быть объяснен: 1) Устойчивыми темпами экономического роста, увеличением инвестиционного спроса на деньги; 2) Снижением темпов инфляции вплоть до 2006 г. , что приводило к уменьшению скорости обращения денег и росту склонности к сбережению; 3) Повышением капитализации рынков

Для выявления степени достаточности денежной массы важно учитывать структуру денежной массы

Для выявления степени достаточности денежной массы важно учитывать структуру денежной массы

Спрос и предложение на денежном рынке Предложение денег - это количество денег, выпущенных в оборот их эмитентами: центральным банком и коммерческими банками. Предложение денег целиком зависит от государства. Государство в лице ЦБ осуществляет денежную эмиссию, а также влияет на способность коммерческих банков увеличивать или уменьшать количество кредитных денег. Спрос на деньги формирует население, которое осуществляет покупки товаров и услуг для личного потребления, предприятия, нуждающиеся в деньгах для инвестиций, и государство. Спрос на количество денег в обращении определяется воздействием нескольких факторов: 1) количество денег в обращении зависит от объема номинального ВВП. Чем больше товаров и услуг производится в стране, тем большее количество денег необходимо для обслуживания сделок. 2) уровень цен влияет на спрос на деньги, которые население имеет на руках. С ростом цен покупательная способность денег падает, на нее можно купить меньшее количество товаров и услуг, поэтому спрос на наличные деньги растет. 3) спрос на деньги зависит от скорости оборота денежной массы - чем выше скорость оборота денежной массы (ВВП/М 2), тем меньше требуется денег. 4) спрос на деньги зависит от стоимости их альтернативного использования. Стоимость денег представляет собой плату за их использование. Если мы имеем деньги на руках, то тем самым упускаем альтернативные возможности их использования: мы можем положить деньги на срочный депозит, купить облигации и другие виды ценных бумаг, приносящих доход. В данном случае спрос на деньги зависит от величины процентной ставки: чем выше процентные ставки, тем больше людей предпочтут хранить их в альтернативной форме и тем ниже будет спрос на них. Под влиянием спроса и предложения денег устанавливается цена денег - процентная ставка.

Спрос и предложение на денежном рынке Предложение денег - это количество денег, выпущенных в оборот их эмитентами: центральным банком и коммерческими банками. Предложение денег целиком зависит от государства. Государство в лице ЦБ осуществляет денежную эмиссию, а также влияет на способность коммерческих банков увеличивать или уменьшать количество кредитных денег. Спрос на деньги формирует население, которое осуществляет покупки товаров и услуг для личного потребления, предприятия, нуждающиеся в деньгах для инвестиций, и государство. Спрос на количество денег в обращении определяется воздействием нескольких факторов: 1) количество денег в обращении зависит от объема номинального ВВП. Чем больше товаров и услуг производится в стране, тем большее количество денег необходимо для обслуживания сделок. 2) уровень цен влияет на спрос на деньги, которые население имеет на руках. С ростом цен покупательная способность денег падает, на нее можно купить меньшее количество товаров и услуг, поэтому спрос на наличные деньги растет. 3) спрос на деньги зависит от скорости оборота денежной массы - чем выше скорость оборота денежной массы (ВВП/М 2), тем меньше требуется денег. 4) спрос на деньги зависит от стоимости их альтернативного использования. Стоимость денег представляет собой плату за их использование. Если мы имеем деньги на руках, то тем самым упускаем альтернативные возможности их использования: мы можем положить деньги на срочный депозит, купить облигации и другие виды ценных бумаг, приносящих доход. В данном случае спрос на деньги зависит от величины процентной ставки: чем выше процентные ставки, тем больше людей предпочтут хранить их в альтернативной форме и тем ниже будет спрос на них. Под влиянием спроса и предложения денег устанавливается цена денег - процентная ставка.

Качество денег в экономике

Качество денег в экономике

Каналы эмиссии денег

Каналы эмиссии денег

С 10 ноября 2014 года Банк России упразднил действовавший механизм курсовой политики, отменив интервал допустимых значений стоимости бивалютной корзины и регулярные интервенции на границах указанного интервала и за его пределами. При этом новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций, их проведение возможно в случае возникновения угроз для финансовой стабильности.

С 10 ноября 2014 года Банк России упразднил действовавший механизм курсовой политики, отменив интервал допустимых значений стоимости бивалютной корзины и регулярные интервенции на границах указанного интервала и за его пределами. При этом новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций, их проведение возможно в случае возникновения угроз для финансовой стабильности.

Денежно-кредитная политика: понятие и цели

Денежно-кредитная политика: понятие и цели

Под инструментом денежно-кредитной политики понимают средство, способ воздействия центрального банка как органа денежно-кредитного регулирования на объекты денежнокредитной политики. В соответствии со ст. 35 Федерального Закона «О центральном банке (Банке России)» основными инструментами денежно-кредитной политики Банка России являются: Ø процентные ставки по операциям Банка России; Ø нормативы обязательных резервов, депонируемых в Банке России (резервные требования); Ø операции на открытом рынке; Ø рефинансирование кредитных организаций; Ø валютные интервенции; Ø установление ориентиров роста денежной массы; Ø прямые количественные ограничения; Ø эмиссия облигаций от своего имени.

Под инструментом денежно-кредитной политики понимают средство, способ воздействия центрального банка как органа денежно-кредитного регулирования на объекты денежнокредитной политики. В соответствии со ст. 35 Федерального Закона «О центральном банке (Банке России)» основными инструментами денежно-кредитной политики Банка России являются: Ø процентные ставки по операциям Банка России; Ø нормативы обязательных резервов, депонируемых в Банке России (резервные требования); Ø операции на открытом рынке; Ø рефинансирование кредитных организаций; Ø валютные интервенции; Ø установление ориентиров роста денежной массы; Ø прямые количественные ограничения; Ø эмиссия облигаций от своего имени.

– направлена на") Модели денежнокредитной политики Банка России Рестрикционная ( «политика дорогих денег» ) – направлена на сокращение предложения денег в экономике Экспансионистская ( «политика дешевых денег» ) – направлена на увеличение предложения денег в экономике

Модели денежнокредитной политики Банка России Рестрикционная ( «политика дорогих денег» ) – направлена на сокращение предложения денег в экономике Экспансионистская ( «политика дешевых денег» ) – направлена на увеличение предложения денег в экономике

В мировой экономической практике центральные банки используют следующие инструменты денежнокредитной политики:

В мировой экономической практике центральные банки используют следующие инструменты денежнокредитной политики:

Внутридневные — 0") Виды кредитов Банка России Виды кредитов Срок Ставка (в % годовых) Внутридневные — 0 Овернайт 1 календ. день 13, 50% Ломбардные кредиты 1 календ. день 13, 50% Вид обеспечения Блокировка ценных бумаг из Ломбардного списка БР Векселя, права требования по кредитным договорам Слитки золота, находящиеся в хранилище Банка России Залог ценных бумаг из Ломбардного списка БР Залог векселей, прав требования по кредитным договорам Залог слитков золота, находящихся в хранилище Банка России Залог ценных бумаг из Ломбардного списка БР 1 календ. день 13, 50% Кредиты, обеспеченные от 2 до 549 Залог векселей и прав требования по 14, 25% нерыночными активами календ. дней кредитным договорам или поручительствами кредитных организаций определяется 3 месяца на аукционе 1 календ. день 13, 50% Кредиты, обеспеченные Залог слитков золота, находящихся в от 2 до 549 кал залогом золота хранилище Банка России 14, 00% енд. дней Дата предоставления кредита (Т – дата обращения кредитной организации за кредитом Банка России) в течение дня (Т + 0) в конце дня (Т + 0) Т + 0 Т+2 Т + 0

Виды кредитов Банка России Виды кредитов Срок Ставка (в % годовых) Внутридневные — 0 Овернайт 1 календ. день 13, 50% Ломбардные кредиты 1 календ. день 13, 50% Вид обеспечения Блокировка ценных бумаг из Ломбардного списка БР Векселя, права требования по кредитным договорам Слитки золота, находящиеся в хранилище Банка России Залог ценных бумаг из Ломбардного списка БР Залог векселей, прав требования по кредитным договорам Залог слитков золота, находящихся в хранилище Банка России Залог ценных бумаг из Ломбардного списка БР 1 календ. день 13, 50% Кредиты, обеспеченные от 2 до 549 Залог векселей и прав требования по 14, 25% нерыночными активами календ. дней кредитным договорам или поручительствами кредитных организаций определяется 3 месяца на аукционе 1 календ. день 13, 50% Кредиты, обеспеченные Залог слитков золота, находящихся в от 2 до 549 кал залогом золота хранилище Банка России 14, 00% енд. дней Дата предоставления кредита (Т – дата обращения кредитной организации за кредитом Банка России) в течение дня (Т + 0) в конце дня (Т + 0) Т + 0 Т+2 Т + 0

Динамика ставки рефинансирования/ключевой ставки Банка России в 2008 -2015 гг.

Динамика ставки рефинансирования/ключевой ставки Банка России в 2008 -2015 гг.

Определение инфляции Существует два основных вида инфляции: инфляция спроса и инфляция издержек

Определение инфляции Существует два основных вида инфляции: инфляция спроса и инфляция издержек

Инфляция спроса - это появление избыточного платежеспособного спроса.

Инфляция спроса - это появление избыточного платежеспособного спроса.

Инфляция издержек - объясняет рост цен такими факторами, которые приводят к увеличению издержек на единицу продукции.

Инфляция издержек - объясняет рост цен такими факторами, которые приводят к увеличению издержек на единицу продукции.

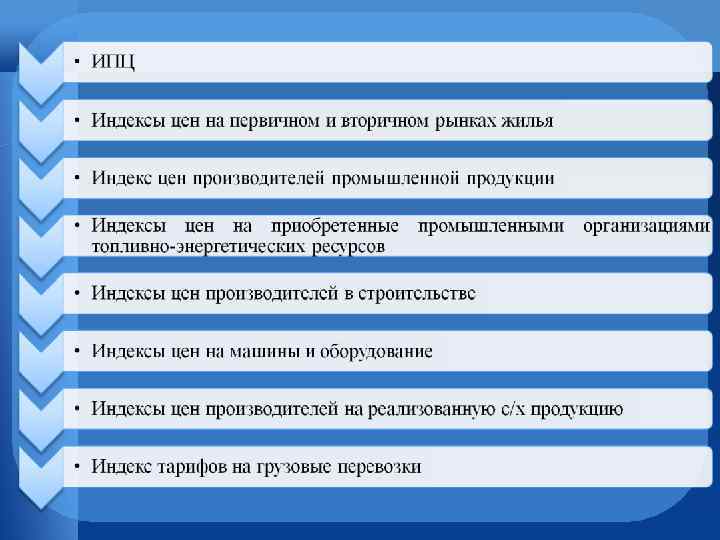

Система индексов цен

Система индексов цен

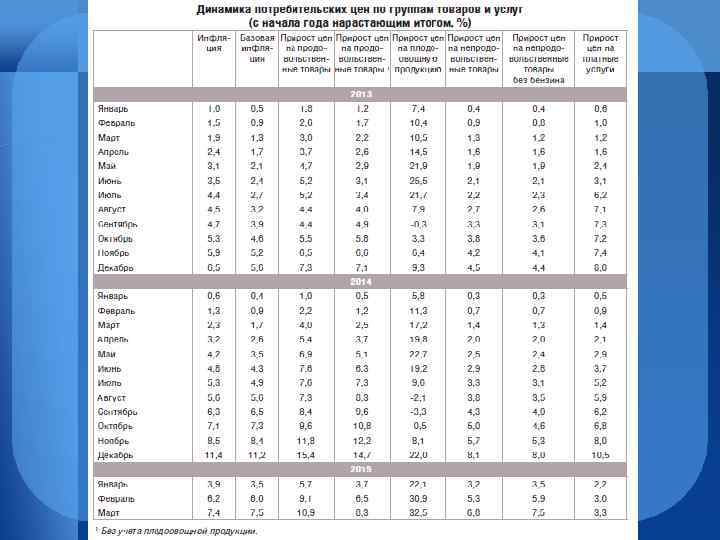

Основные показатели измерения уровня Расчет показателя инфляции 1. Индекс потребительских цен показывает соотношение стоимости «рыночной корзины» в данном периоде к стоимости «рыночной корзины» в базовом периоде (т. е. как изменились бы потребительские расходы в текущем периоде по сравнению с ценами в базисном, если бы уровень и структура потребления остались без изменения Индекс Ласпейреса 1. Индекс оптовых цен показывает изменение цен определенного количества промежуточных товаров, используемых в производстве. Изменение оптовых цен отражает динамику цен на сырье, полуфабрикаты, материалы, конечные виды продукции на оптовом рынке. 1. Дефлятор ВВП - это отношение номинального ВВП (расходы в нынешнем году по текущим ценам) к реальному ВВП (расходы в нынешнем году по ценам базового года). Реальный ВВП показывает, насколько возрос валовой внутренний продукт исключительно за счет роста цен. Индекс Пааше

Основные показатели измерения уровня Расчет показателя инфляции 1. Индекс потребительских цен показывает соотношение стоимости «рыночной корзины» в данном периоде к стоимости «рыночной корзины» в базовом периоде (т. е. как изменились бы потребительские расходы в текущем периоде по сравнению с ценами в базисном, если бы уровень и структура потребления остались без изменения Индекс Ласпейреса 1. Индекс оптовых цен показывает изменение цен определенного количества промежуточных товаров, используемых в производстве. Изменение оптовых цен отражает динамику цен на сырье, полуфабрикаты, материалы, конечные виды продукции на оптовом рынке. 1. Дефлятор ВВП - это отношение номинального ВВП (расходы в нынешнем году по текущим ценам) к реальному ВВП (расходы в нынешнем году по ценам базового года). Реальный ВВП показывает, насколько возрос валовой внутренний продукт исключительно за счет роста цен. Индекс Пааше

Потребительская корзина 1. Продукты питания Наименование Единица измерения Объем потребления (в среднем на одного человека в год) Трудоспособное население пенсионеры дети 126, 5 98, 2 76, 6 Хлебные продукты (хлеб и макаронные изделия в пересчете на муку, мука, крупы, бобовые) кг Картофель Овощи и бахчевые Фрукты свежие Сахар и кондитерские изделия в пересчете на сахар кг кг 100, 4 114, 6 60, 0 23, 8 80, 0 98, 0 45, 0 21, 2 88, 1 112, 5 118, 1 21, 8 Мясопродукты Рыбопродукты Молоко и молокопродукты в пересчете на молоко Яйца Масло растительное, маргарин и другие жиры Прочие продукты (соль, чай, специи) кг кг кг 58, 6 18, 5 290, 0 54, 0 16, 0 257, 8 44, 0 18, 6 360, 7 штука кг 210, 0 11, 0 200, 0 10, 0 201, 0 5, 0 кг 4, 9 4, 2 3, 6

Потребительская корзина 1. Продукты питания Наименование Единица измерения Объем потребления (в среднем на одного человека в год) Трудоспособное население пенсионеры дети 126, 5 98, 2 76, 6 Хлебные продукты (хлеб и макаронные изделия в пересчете на муку, мука, крупы, бобовые) кг Картофель Овощи и бахчевые Фрукты свежие Сахар и кондитерские изделия в пересчете на сахар кг кг 100, 4 114, 6 60, 0 23, 8 80, 0 98, 0 45, 0 21, 2 88, 1 112, 5 118, 1 21, 8 Мясопродукты Рыбопродукты Молоко и молокопродукты в пересчете на молоко Яйца Масло растительное, маргарин и другие жиры Прочие продукты (соль, чай, специи) кг кг кг 58, 6 18, 5 290, 0 54, 0 16, 0 257, 8 44, 0 18, 6 360, 7 штука кг 210, 0 11, 0 200, 0 10, 0 201, 0 5, 0 кг 4, 9 4, 2 3, 6

Потребительская корзина 1. Непродовольственные товары Наименование Единица измерения/ срок износа Верхняя пальтовая группа штук/лет Верхняя костюмно-платьевая штук/лет группа Белье штук/лет Чулочно-носочные изделия пар/лет Головные уборы и галантерейные штук/лет изделия Обувь пар/лет Школьно-письменные товары штук/лет Постельное белье Товары культурно-бытового и хозяйственного назначения Предметы первой необходимости, санитарии и лекарства Объем потребления (в среднем на одного человека) трудоспособное пенсионеры дети население 3/7, 6 3/8, 7 3/2, 6 8/4, 2 8/5, 0 11/2, 0 9/2, 4 7/1, 4 5/5, 0 10/2, 9 4/1, 9 4/5, 6 11/1, 8 6/1, 3 4/2, 8 6/3, 2 3/1, 0 6/3, 5 3/1, 0 7/1, 8 27/1, 0 штук/лет 14/7, 0 19/10, 5 процентов от общей величины расходов на непродовольственн ые товары в месяц 10 15 12

Потребительская корзина 1. Непродовольственные товары Наименование Единица измерения/ срок износа Верхняя пальтовая группа штук/лет Верхняя костюмно-платьевая штук/лет группа Белье штук/лет Чулочно-носочные изделия пар/лет Головные уборы и галантерейные штук/лет изделия Обувь пар/лет Школьно-письменные товары штук/лет Постельное белье Товары культурно-бытового и хозяйственного назначения Предметы первой необходимости, санитарии и лекарства Объем потребления (в среднем на одного человека) трудоспособное пенсионеры дети население 3/7, 6 3/8, 7 3/2, 6 8/4, 2 8/5, 0 11/2, 0 9/2, 4 7/1, 4 5/5, 0 10/2, 9 4/1, 9 4/5, 6 11/1, 8 6/1, 3 4/2, 8 6/3, 2 3/1, 0 6/3, 5 3/1, 0 7/1, 8 27/1, 0 штук/лет 14/7, 0 19/10, 5 процентов от общей величины расходов на непродовольственн ые товары в месяц 10 15 12

Потребительская корзина 3. Услуги Наименование Единица измерения Жилье кв. м общей площади Гкал в год Центральное отопление Холодное и горячее л в сутки водоснабжение и водоотведение Газоснабжение куб. м в месяц Электроэнергия к. Вт. ч в месяц Транспортные поездок в год услуги Услуги культуры процентов от общей величины расходов на услуги в месяц Другие виды услуг процентов от общей величины расходов на услуги в месяц Объем потребления (в среднем на одного человека) трудоспособное пенсионеры дети население 18 18 18 6, 7 285 285 10 50 619 10 50 396 5 5 5 15 15 15

Потребительская корзина 3. Услуги Наименование Единица измерения Жилье кв. м общей площади Гкал в год Центральное отопление Холодное и горячее л в сутки водоснабжение и водоотведение Газоснабжение куб. м в месяц Электроэнергия к. Вт. ч в месяц Транспортные поездок в год услуги Услуги культуры процентов от общей величины расходов на услуги в месяц Другие виды услуг процентов от общей величины расходов на услуги в месяц Объем потребления (в среднем на одного человека) трудоспособное пенсионеры дети население 18 18 18 6, 7 285 285 10 50 619 10 50 396 5 5 5 15 15 15

Продуктовая потребительская корзина апрель 2015 магазин Пятерочка для детей для пенсионеров Перекресток для детей для пенсионеров Седьмой Континент для детей для пенсионеров Ашан для детей для пенсионеров Азбука Вкуса техническое снижение для детей для пенсионеров цена 7205 6723 6343 8094 8025 7070 1 мес +8. 1% 6% 8. 3% -4% -5. 1% -3. 8% 3 мес +14. 6% 11. 8% 14. 6% +4. 2% 3. 3% 4. 1% 6 мес +33. 5% 34. 7% 32. 7% +20. 7% 22. 1% 19. 9% 1 год +27. 1% 26. 8% 27. 2% +26. 1% 28. 1% 25. 6% 7950 +0. 4% +3. 4% +15. 3% +14. 3% 7660 6936 7991 7617 7039 1% 0. 5% -2. 6% -5. 2% -2. 3% 3. 1% 3. 5% +1. 1% -0. 7% 1. 2% 14. 9% +32. 5% 32. 1% 16% 13. 9% +37. 6% 36. 8% 37. 3% 8945 -11% +5. 3% -21. 7% -24. 6% 9081 7752 -10. 6% -11. 1% 5. 3% 5. 2% -18. 1% -21. 2% -22. 9% -24

Продуктовая потребительская корзина апрель 2015 магазин Пятерочка для детей для пенсионеров Перекресток для детей для пенсионеров Седьмой Континент для детей для пенсионеров Ашан для детей для пенсионеров Азбука Вкуса техническое снижение для детей для пенсионеров цена 7205 6723 6343 8094 8025 7070 1 мес +8. 1% 6% 8. 3% -4% -5. 1% -3. 8% 3 мес +14. 6% 11. 8% 14. 6% +4. 2% 3. 3% 4. 1% 6 мес +33. 5% 34. 7% 32. 7% +20. 7% 22. 1% 19. 9% 1 год +27. 1% 26. 8% 27. 2% +26. 1% 28. 1% 25. 6% 7950 +0. 4% +3. 4% +15. 3% +14. 3% 7660 6936 7991 7617 7039 1% 0. 5% -2. 6% -5. 2% -2. 3% 3. 1% 3. 5% +1. 1% -0. 7% 1. 2% 14. 9% +32. 5% 32. 1% 16% 13. 9% +37. 6% 36. 8% 37. 3% 8945 -11% +5. 3% -21. 7% -24. 6% 9081 7752 -10. 6% -11. 1% 5. 3% 5. 2% -18. 1% -21. 2% -22. 9% -24

- индикатор инфляции, «очищенный» от влияния изменения цен на товары,") Базовая инфляция (немонетарная инфляция) - индикатор инфляции, «очищенный» от влияния изменения цен на товары, стоимость которых подвержена существенным сезонным или конъюнктурным колебаниям, не связанным с общеэкономическим положением в стране. В США, Соединенном Королевстве, Японии и европейском Экономическом и валютном союзе при расчете базовой инфляции не учитываются цены на энергоносители и продукты питания.

Базовая инфляция (немонетарная инфляция) - индикатор инфляции, «очищенный» от влияния изменения цен на товары, стоимость которых подвержена существенным сезонным или конъюнктурным колебаниям, не связанным с общеэкономическим положением в стране. В США, Соединенном Королевстве, Японии и европейском Экономическом и валютном союзе при расчете базовой инфляции не учитываются цены на энергоносители и продукты питания.

Накопленная инфляция в России Период Инфляция, % с января 2006 (январь 2006 - апрель 2015) 174. 13% с начала года (январь 2015 - апрель 2015) 11. 98% за последние 6 месяцев (октябрь 2014 - апрель 2015) 19. 41% за последние 12 месяцев (апрель 2014 - апрель 2015) 24. 37% за последние 2 года (апрель 2013 - апрель 2015) 35. 07% за последние 3 года (апрель 2012 - апрель 2015) 46. 24% за последние 5 лет (апрель 2010 - апрель 2015) 69. 18% Было Стало* Стало стоить 274. 13 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 36. 48 р. Стало стоить 111. 98 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 89. 3 р. Стало стоить 119. 41 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 83. 75 р. Стало стоить 124. 37 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 80. 41 р. Стало стоить 135. 07 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 74. 04 р. Стало стоить 146. 24 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 68. 38 р. Стало стоить 169. 18 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 59. 11 р.

Накопленная инфляция в России Период Инфляция, % с января 2006 (январь 2006 - апрель 2015) 174. 13% с начала года (январь 2015 - апрель 2015) 11. 98% за последние 6 месяцев (октябрь 2014 - апрель 2015) 19. 41% за последние 12 месяцев (апрель 2014 - апрель 2015) 24. 37% за последние 2 года (апрель 2013 - апрель 2015) 35. 07% за последние 3 года (апрель 2012 - апрель 2015) 46. 24% за последние 5 лет (апрель 2010 - апрель 2015) 69. 18% Было Стало* Стало стоить 274. 13 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 36. 48 р. Стало стоить 111. 98 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 89. 3 р. Стало стоить 119. 41 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 83. 75 р. Стало стоить 124. 37 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 80. 41 р. Стало стоить 135. 07 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 74. 04 р. Стало стоить 146. 24 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 68. 38 р. Стало стоить 169. 18 Стоило 100 рублей Спрятанные в "Превратились" в копилке 100 рублей. 59. 11 р.

При анализе причин инфляции экономисты выделяют факторы, связанные с изменением объема денежной массы (монетарные факторы), и немонетарные факторы (прочие)

При анализе причин инфляции экономисты выделяют факторы, связанные с изменением объема денежной массы (монетарные факторы), и немонетарные факторы (прочие)

Коэффициент эластичности инфляции Е = ИПЦ / индекс роста М 2, М 2 где ИПЦ – индекс потребительских цен, М 2 – денежная масса. Данный коэффициент показывает реакцию (чувствительность) цен на изменения денежного предложения в экономики E (2009 г. )= 1, 088/1, 163 = 0, 935 по закону денежного обращения, разница между индексами роста денежной массы и потребительских цен равняется значению роста реального валового внутреннего продукта. 1, 163 -1, 088 = 0, 075 (не совпадает; свидетельствует об отсутствии пропорциональной зависимости между индексами ростом денежного предложения и инфляции, а, следовательно, инфляция не носит явного «монетарного» характера).

Коэффициент эластичности инфляции Е = ИПЦ / индекс роста М 2, М 2 где ИПЦ – индекс потребительских цен, М 2 – денежная масса. Данный коэффициент показывает реакцию (чувствительность) цен на изменения денежного предложения в экономики E (2009 г. )= 1, 088/1, 163 = 0, 935 по закону денежного обращения, разница между индексами роста денежной массы и потребительских цен равняется значению роста реального валового внутреннего продукта. 1, 163 -1, 088 = 0, 075 (не совпадает; свидетельствует об отсутствии пропорциональной зависимости между индексами ростом денежного предложения и инфляции, а, следовательно, инфляция не носит явного «монетарного» характера).

понижение реальных доходов населения, особенно социальных групп с фиксированным доходом;") Социально-экономические последствия инфляции 1) понижение реальных доходов населения, особенно социальных групп с фиксированным доходом; 2) обесценивание сбережений населения. Меняется схема сбережений: возрастает спрос на активы, способные сохранять реальную стоимость, в итоге сбережения переводятся в инвалюту, золото или недвижимость; 3) высокая и устойчивая инфляция может спровоцировать кризис в финансовой системе из-за обесценения стоимости активов предприятий, банков 4) несостоятельность социальных программ, поскольку правительство не увеличивает свои расходы в той же степени, в какой возрастает стоимость жизни, и государственные социальные выплаты бедным слоям населения в реальном выражении сокращаются; 5) увеличение политической нестабильности в обществе, рост социальной напряженности; 8) замедляются и прекращаются инвестиционные процессы, инвестиции обесцениваются; 9) сохраняются экономические риски, что приводит к ограничению экономической деятельности, особенно новой.

Социально-экономические последствия инфляции 1) понижение реальных доходов населения, особенно социальных групп с фиксированным доходом; 2) обесценивание сбережений населения. Меняется схема сбережений: возрастает спрос на активы, способные сохранять реальную стоимость, в итоге сбережения переводятся в инвалюту, золото или недвижимость; 3) высокая и устойчивая инфляция может спровоцировать кризис в финансовой системе из-за обесценения стоимости активов предприятий, банков 4) несостоятельность социальных программ, поскольку правительство не увеличивает свои расходы в той же степени, в какой возрастает стоимость жизни, и государственные социальные выплаты бедным слоям населения в реальном выражении сокращаются; 5) увеличение политической нестабильности в обществе, рост социальной напряженности; 8) замедляются и прекращаются инвестиционные процессы, инвестиции обесцениваются; 9) сохраняются экономические риски, что приводит к ограничению экономической деятельности, особенно новой.

Основные методы борьбы с инфляцией

Основные методы борьбы с инфляцией

Регулирование денежной массой в обращении, млрд. руб.

Регулирование денежной массой в обращении, млрд. руб.

Величина изменения ставки рефинансирования в разных странах за период кризиса, %

Величина изменения ставки рефинансирования в разных странах за период кризиса, %

Динамика ставки рефинансирования/ключевой ставки Банка России в 2008 -2015 гг.

Динамика ставки рефинансирования/ключевой ставки Банка России в 2008 -2015 гг.

Основные направления действий по сдерживанию инфляции в РФ

Основные направления действий по сдерживанию инфляции в РФ