4 вопрос Расходы на образование.pptx

- Количество слайдов: 28

Расходы на образование

Право на получение образования согласно «Закону об образовании» является одним из основных и неотъемлемых прав граждан РФ. Расходы на образование включают затраты на общее образование, воспитание детей и подростков, культурно просветительскую работу, подготовку кадров. Доля расходов на образование в ВВП составляет менее 4%, что значительно ниже, чем во многих зарубежных странах.

Суммарные расходы муниципального, регионального и федерального бюджетов на образование определяется в соответствии с сетью учреждений и предполагаемым ее развитием в планируемом году, а также показателями по контингентам детей, учащихся, воспитанников, студентов.

Финансированию подлежит не только образовательная деятельность, но и ряд социозащитных функций отрасли: • выплата стипендий студентам, • питание школьников из малообеспеченных семей, содержание сирот, • воспитание детей в дошкольных образовательных учреждениях (ДОУ).

Финансирование учреждений образования осуществляется на основе государственных и местных нормативов финансирования, в расчете на одного обучающегося, воспитанника по каждому типу и виду образовательного учреждения.

Федеральные нормативы должны ежегодно утверждаться Госдумой и быть минимально допустимыми. Региональные и местные нормативы должны учитывать специфику учреждения и быть достаточными для покрытия средних текущих расходов.

Переход к рыночным отношениям расширил возможности образовательных учреждений по привлечению денежных средств для финансирования своей основной деятельности. К дополнительным платным услугам населению относятся: обучение по дополнительным образовательным программам; преподавание специальных курсов и циклов дисциплин, репетиторство, углубленное изучение отдельных предметов и др.

Доходы от указанной деятельности образовательного учреждения должны направляться на развитие уставной деятельности, в том числе на увеличение расходов по заработной плате. Негосударственные образовательные учреждения взимают плату а образовательные услуги, в том числе за обучение в рамках государственных образовательных стандартов. Образовательное учреждение самостоятельно осуществляет финансово хозяйственную деятельность. Оно имеет самостоятельный баланс и расчетный счет.

I. Детские дошкольные учреждения начальное звено образования Обеспечивают воспитание, обучение, присмотр, уход и оздоровление детей в возрасти от 2 мес. До 7 лет. Основные показатели определения расходов: ü количество воспитанников, ü количество групп. –

В типовых положениях того или иного типа ДОУ установлены нормы наполняемости групп: в обычных ДОУ – норма 20 воспитанников 3 7 лет; в группах для детей с нарушениями речи 6 10 детей. тяжелыми

Стоимость содержания одного ребенка в садах компенсирующего вида значительно превышает расходы по содержанию здоровых детей, поскольку количество воспитателей, нянь, обслуживающего персонала зависит от количества групп. На з/плату влияет также временной режим функционирования ДОУ: 10, 5 ч. в день; 12 ч. , круглосуточное пребывание детей.

II. Учреждения общего образования: общеобразовательные школы, школы-интернаты, специальные и вечерние школы. В соответствии с индивидуальными особенностями детей в системе образования могут функционировать следующие виды учреждений: детский дом, детский дом школа, школа интернат для детей сирот и детей, оставшихся без попечения родителей, санаторный детский дом, специальная (коррекционная) школа интернат для детей сирот и детей, оставшихся без попечения родителей с отклонениями в развитии.

Расходы на общеобразовательные школы включают затраты: на текущее содержание (з/пл педагогического, учебно вспомогательного и административно обслуживающего персонала, учебные, канцелярские и хоз. расходы, расходы на командировки и пр. ), приобретение оборудование, капитальный ремонт, строительство новых зданий.

Методика расчетов доходов и расходов образовательного учреждения. Расходы на текущее содержание школ исчисляются, исходя из 2 основных показателей: 1) числа учащихся 2) количества классов.

1. При планировании затрат на школы прежде всего определяют контингент учащихся, затем количество классов, педагогических ставок, объем ремонтных работа и др. показатели. (определяются среднегодовые показатели).

Количество классов устанавливается по группам классов I–IV, V–IX, X XI. Количество школ, классов, учащихся определяется на 1 января и на 1 сентября.

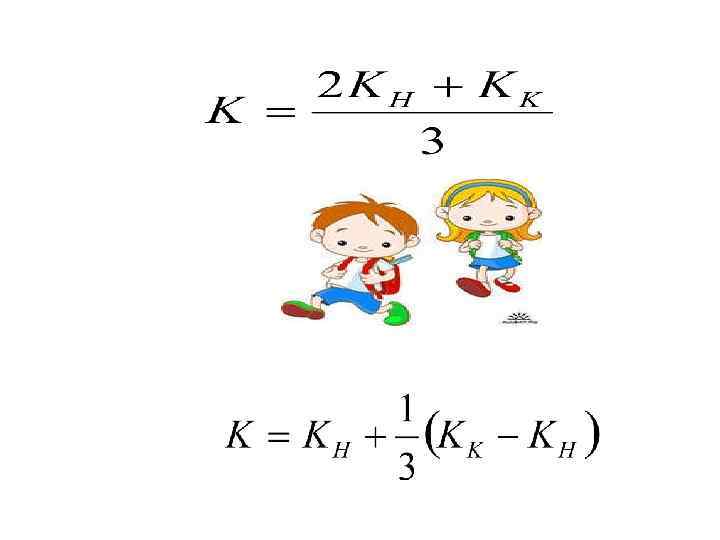

Среднегодовое количество учащихся и классов определяется по одной из след. формул: где К среднегодовое количество классов; KH количество классов на начало года (1 января) KK – количество классов на конец года (1 сентября).

Например: на начало бюджетного года в городе было 200 классов, а на 1 сентября планируется 218. (200*8+ 218*4)/12=206 Среднегодовое количество классов составит 206. Исходя из среднегодового количества классов определяются все расходы на текущее содержание школы.

среднее количество классов для расчета фонда заработной платы городских школ исчисляется:

Фонд заработной платы учителей определяется на основе среднегодового количества педагогических ставок на 1 класс и средней ставки учителя в месяц (тарификация учителей 1 сентября). Оклады насчитываются по нормам педагогической нагрузки. Фонд заработной платы педагогического персонала дополнительно включается оплата за проверку письменных работ.

где ФЗПмес фонд заработной платы учителя в месяц; Кставок количество ставок; N ставка средняя ставка учителя в месяц; Кср среднегодовое количество классов

Фонд заработной платы АУП и УВП школ определяется по типовым штатам и должностным окладам. Расходы на оплату труда планируется отдельно по педагогическому, административно хозяйственному и учебно вспомогательному персоналу. Этот фонд называется тарифным.

Кроме того, предусматривается надтарифный фонд зарплаты на установление доплат: за классное руководство – до 20% оклада, за заведование кабинетом – 20% оклада, за руководство школьным кружком – 80%, за ведение внеклассной работы – до 1 ставки, за вредность (учителю химии) – до 12 %, на периодические издания ежемесячно – 10%.

Методика: тарифный фонд принимается за 75%, а надтарифный – 25%. Чтобы определить надтарифный фонд, нужно тарифный фонд умножить на 25 и разделить на 75. По учреждениям дополнительного образования надтарифный фонд составляет – 10%, по ДОУ – 12%, по школам – 25%.

III. Расходы на начальное, среднее и высшее профессиональное образование Подготовку кадров осуществляют профессионально технические лицеи, средние специальные учебные заведения и высшие учеб ные заведения. Все более важное место в настоящее время занимает система переподготовки кадров, исходя из требований рыночной экономики.

где Кн – количество студентов на начало года; П – количество студентов, принятых учебным заведением (например, с 1 сентября); В количество студентов, выпущенных учебным заведением (например, с 1 июля).

4 вопрос Расходы на образование.pptx