МЕТОДЫ УЧЕТА ЗАТРАТ.ppt

- Количество слайдов: 54

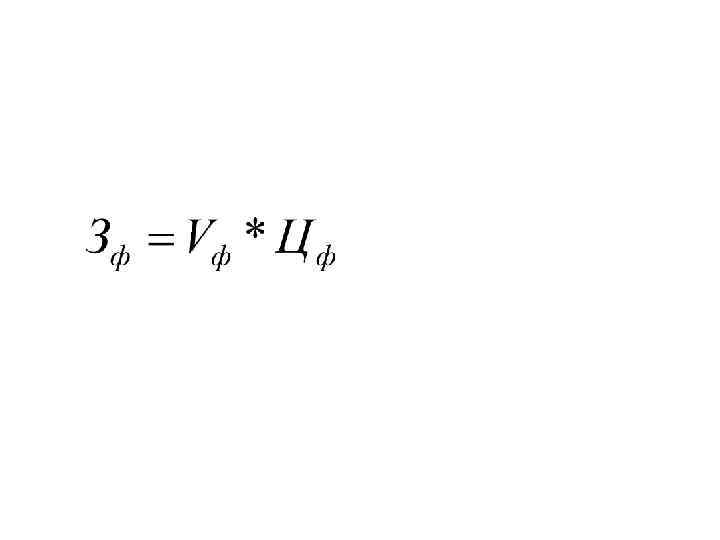

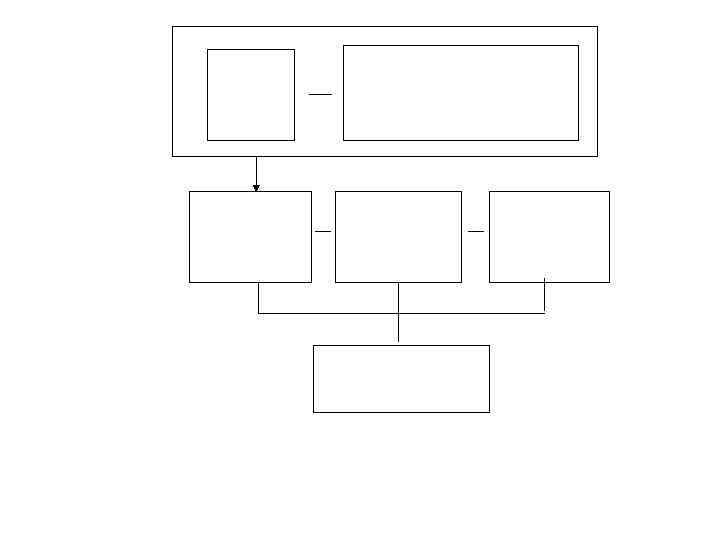

Прямые затраты на материалы Прямые затраты на оплату труда Косвенные общепроизводственные расходы

Прямые затраты на материалы Прямые затраты на оплату труда Косвенные общепроизводственные расходы

Цеховая себестоимость Производственная себестоимость Общехозяйственные расходы

Цеховая себестоимость Производственная себестоимость Общехозяйственные расходы

Полная себестоимость реализованной продукции включает не только затраты, непосредственно связанные с производством, но и коммерческие расходы (расходы на продажу) Коммерческие расходы

Полная себестоимость реализованной продукции включает не только затраты, непосредственно связанные с производством, но и коммерческие расходы (расходы на продажу) Коммерческие расходы

Методы управленческого учета затрат

Методы управленческого учета затрат

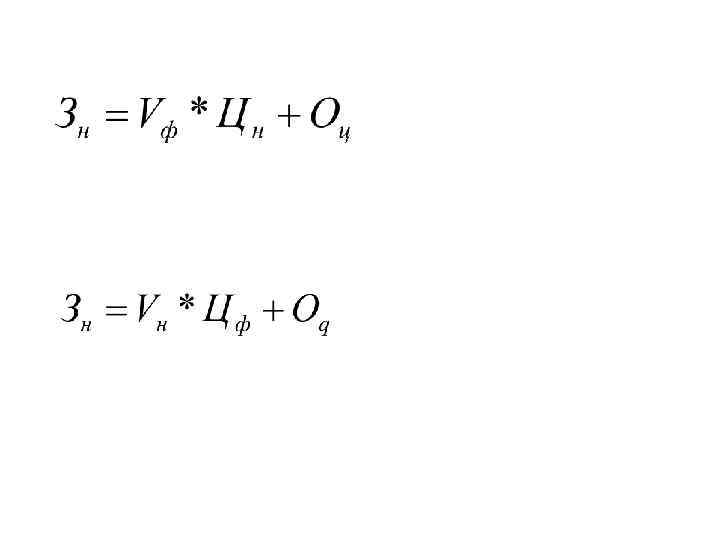

Отклонения по издержкам реализации и обращения Отклонения по совокупным производственным затратам Отклонения выручки от реализации Отклонения по переменным издержкам Отклонения по объему реализации Отклонения по постоянным издержкам Отклонения по ценам реализации

Отклонения по издержкам реализации и обращения Отклонения по совокупным производственным затратам Отклонения выручки от реализации Отклонения по переменным издержкам Отклонения по объему реализации Отклонения по постоянным издержкам Отклонения по ценам реализации

Пример. Имеются данные по изготовлению отдельного продукта. Нормативные данные: Цена материала 0, 75 у. е. ; нормативный расход материала на единицу продукции 4 кг. Объем продукции 38 000 единиц. Трудозатраты: затрачено на единицу продукции 2 часа, стоимость одного человеко-часа 1, 6 д. е. за час. Фактические данные: Объем продукции 38 000 единиц. Затраты на материалы составляют 126000 д. е. Использовано на весь объем 180000 кг. материала. Трудозатраты составляют 136500 д. е. Отработано 78000 ч. Определить: 1) отклонения по затратам на материалы, в том числе отклонения по цене и количеству используемых материалов; 2) отклонения по трудозатратам, в том числе отклонения оп ставке заработной платы и нормам времени.

Пример. Имеются данные по изготовлению отдельного продукта. Нормативные данные: Цена материала 0, 75 у. е. ; нормативный расход материала на единицу продукции 4 кг. Объем продукции 38 000 единиц. Трудозатраты: затрачено на единицу продукции 2 часа, стоимость одного человеко-часа 1, 6 д. е. за час. Фактические данные: Объем продукции 38 000 единиц. Затраты на материалы составляют 126000 д. е. Использовано на весь объем 180000 кг. материала. Трудозатраты составляют 136500 д. е. Отработано 78000 ч. Определить: 1) отклонения по затратам на материалы, в том числе отклонения по цене и количеству используемых материалов; 2) отклонения по трудозатратам, в том числе отклонения оп ставке заработной платы и нормам времени.

Прямые переменные материальные затраты Прямые переменные трудовые затраты Косвенные переменные ОПР и ОХР затраты Неполная (сокращенная) производственн ая себестоимость Косвенные постоянные ОПР и ОХР (расходы периода) Полная производственная себестоимость

Прямые переменные материальные затраты Прямые переменные трудовые затраты Косвенные переменные ОПР и ОХР затраты Неполная (сокращенная) производственн ая себестоимость Косвенные постоянные ОПР и ОХР (расходы периода) Полная производственная себестоимость

Показатели, ден. ед. Выручка Затраты, в том числе: Материалы Изделие А Изделие Б 280 000 900 000 115 263 197 026 Заработная плата и отчисления 52 981 Амортизация (распределяется 136 245 пропорционально заработной плате) 150 422 386 822 Прочие затраты (постоянные, 25 528 распределяются пропорционально заработной плате) 72 477

Показатели, ден. ед. Выручка Затраты, в том числе: Материалы Изделие А Изделие Б 280 000 900 000 115 263 197 026 Заработная плата и отчисления 52 981 Амортизация (распределяется 136 245 пропорционально заработной плате) 150 422 386 822 Прочие затраты (постоянные, 25 528 распределяются пропорционально заработной плате) 72 477

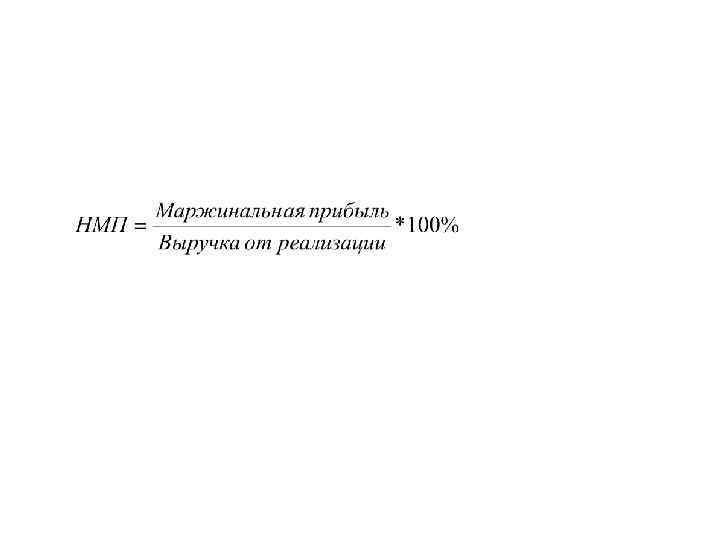

Представлен отчет о прибылях предприятия, которое выпускает телевизоры. Отчет о прибылях и убытках за август 200 Хг. , ден. ед. Необходимо определить объем производства в точке безубыточности и норму маржинальной прибыли. Всего На ед. Выручка от реализации (400 шт. ) 200000 500 Минус: переменные затраты 120000 300 Маржинальная прибыль 80000 200 Минус: постоянные затраты 70000 Прибыль 10000

Представлен отчет о прибылях предприятия, которое выпускает телевизоры. Отчет о прибылях и убытках за август 200 Хг. , ден. ед. Необходимо определить объем производства в точке безубыточности и норму маржинальной прибыли. Всего На ед. Выручка от реализации (400 шт. ) 200000 500 Минус: переменные затраты 120000 300 Маржинальная прибыль 80000 200 Минус: постоянные затраты 70000 Прибыль 10000